Budžeta aritmētika

Pagājušajā nedēļā Finanšu ministrija nāca klajā ar 2010. gada budžeta izpildes rezultātu, paziņojot, ka budžeta deficīts sasniedzis 7.3% no prognozējamā iekšzemes kopprodukta (IKP) jeb absolūtos skaitļos 917.2 miljonus latu. Atsevišķi komentētāji jau steidza atzīmēt, ka līdz ar to budžeta deficīta mērķis 8.5% no IKP ir izpildīts, tomēr makroekonomikas eksperti, kas seko valsts finanšu attīstībai, teiks, ka šādu secinājumu vēl izdarīt pāragri. Kādēļ tas tā, mēģināsim noskaidrot atlikušajā raksta daļā. Tā gan kādam varētu šķist tikpat garlaicīga lasāmviela kā, piemēram, kādas iekārtas lietošanas instrukcija, bet pieļauju, ka vismaz daļai lasītāju šāds ieskats būs noderīgs.

Kāda ir valsts budžeta struktūra?

Vispirms vēlos atzīmēt, ka pats termins "valsts budžets" ir vispārinājums un tā lietojums parasti izraisa dažnedažādus pārpratumus gan žurnālistu, gan politiķu, gan pašu ekonomistu vidū. Lai kaut nedaudz mazinātu šo nesaprašanos, īsumā atšķetināšu valdības budžeta struktūru, sākot ar augstāko līmeni un pārejot uz zemākiem.

Tātad vispārējās valdības, kas sevī ietver gan centrālo valdību, gan pašvaldības, gan centrālās valdības pakļautībā esošās iestādes u.c. valsts sektorā esošās institucionālās vienības, kopējo budžetu sauc par valsts konsolidēto kopbudžetu. Kā jau var noprast, tas savukārt iedalās valsts konsolidētajā budžetā un pašvaldību konsolidētajā budžetā. Lietojot terminu "valsts budžets", vieni ar to domā valsts konsolidēto kopbudžetu, savukārt citi – valsts konsolidēto budžetu. Savukārt vārds "konsolidēts" šai terminā nozīmē nevis apgriezts, reformēts vai tml., bet apvienots – ko tas apvieno, skatām tālāk.

Valsts konsolidēto budžetu veido valsts pamatbudžets, valsts speciālais budžets un atvasināto publisko personu budžets. Valsts pamatbudžeta ieņēmumus nodrošina vairāku nodokļu ieņēmumi, nenodokļu ieņēmumi, ES fondu līdzekļi u.c. Valsts speciālā budžeta ieņēmumus galvenokārt veido sociālās apdrošināšanas iemaksas, savukārt izdevumi tiek paredzēti valsts pensiju un sociālās apdrošināšanas pabalstu izmaksai. Atvasinātās publiskās personas ir pārsvarā Latvijas augstskolas un institūti, kuru ieņēmumus veido gan valsts pamatbudžeta dotācijas, gan pašu ieņēmumi, piemēram, no studentu studiju maksas. Tieši valsts konsolidēto budžetu (nevis valsts konsolidēto kopbudžetu) izstrādā Finanšu ministrija sadarbībā ar nozaru ministrijām, un to vēlāk apstiprina Ministru Kabinets un divos lasījumos pieņem Saeima.

Līdzīgi pašvaldību konsolidētais budžets iedalās pašvaldību pamatbudžetā un pašvaldību speciālajā budžetā, kur pašvaldību speciālo budžetu veido īpašiem mērķiem iezīmēti ieņēmumi. Pašvaldībām ir zināma autonomija savu budžetu pieņemšanā. Taču pašvaldību budžeta deficīta apmērus ierobežo valsts budžeta likumā noteiktie pašvaldību aizņēmumu griesti. Pirmkārt, pašvaldību budžeta ieņēmumus veido valsts konsolidētā budžeta transferti jeb ieskaitījumi. Pārsvarā tie ir iezīmēti noteiktu funkciju izpildei, piemēram, valsts budžeta mērķdotācijas skolotāju algām vai pašvaldību autoceļu remontam. Otrkārt, tie ir atsevišķu nodokļu ieņēmumi, kuri tiek ieskaitīti pašvaldību budžetos – galvenokārt ieņēmumi iedzīvotāju ienākuma nodokļa un nekustamā īpašuma nodokļa veidā. Pašvaldību konsolidētā budžeta ietvaros darbojas arī mehānisms, kas nodrošina ieņēmumu pārdali no turīgākajām pašvaldībām uz nabadzīgākajām pašvaldībām.

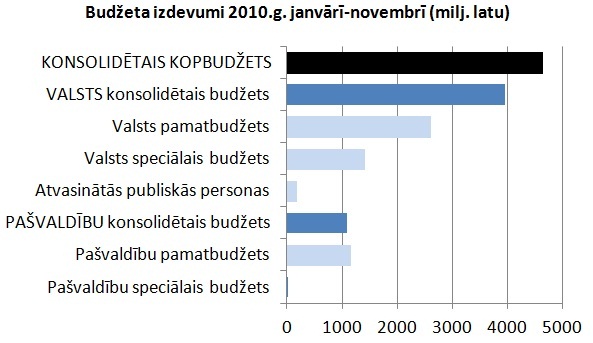

Zemāk pievienotajā attēlā parādīti dažādu budžeta līmeņu izdevumi. Tie parāda, ka vislielākais īpatsvars kopbudžetā ir valsts pamatbudžeta izdevumiem, savukārt pašvaldību speciālā budžeta loma apjoma ziņā ir vismazākā.

Kādi ir budžeta uzskaites principi?

Tomēr ar budžeta struktūru stāsts nav galā, jo ir arī dažādi budžeta uzskaites principi. Lai adekvāti atspoguļotu valsts finanšu stāvokli, budžeta uzskaite ir jāveic pēc iespējas korektāk, lietojot metodoloģiju, ko neviena vien gada sadarbībā izstrādājušas vairākas valstis. Pasaulē visplašāk lietotās ir Starptautiskā Valūtas fonda metodoloģija (GFS) un Eiropas Kontu sistēmas (EKS95) metodoloģija. Vēsturiski Latvijā valsts konsolidēto budžetu izstrādā un pieņem saskaņā ar nacionālo metodoloģiju, kuras aizsākumi atrodami SVF GFS metodoloģijā. Taču Eiropas Savienībā lieto EKS95 metodoloģiju, pēc kuras arī tiek vērtēta atbilstība Māstrihtas kritērijiem. Pārrēķinu no nacionālās metodoloģijas uz EKS95 Latvijā nodrošina Centrālā Statistikas pārvalde.

Galvenās atšķirības ir šādas. Pirmkārt, EKS95 metodoloģija balstās uzkrājumu principā, kas nozīmē, ka budžeta līdzekļu plūsmas tiek ierakstītas pēc to veidošanās laika, t.i., tad, kad ekonomiskās vērtības tiek radītas, nevis tad, kad tiek veikti norēķini. Piemēram, salīdzinoši lielas mēdz būt ES fondu līdzekļu korekcijas, jo saskaņā ar EKS95 metodoloģiju ES fondu līdzekļu plūsmas nedrīkst atstāt ietekmi uz Eiropas Savienības dalībvalstu deficītiem, t.i., valsts konsolidētā kopbudžeta ieņēmumi no ES fondiem un attiecīgajā periodā veiktie izdevumi nevar atšķirties. Ja valsts budžets saņem no ES fondiem vairāk nekā iztērē gada laikā (piemēram, saņem avansus par nākotnē veicamiem projektiem), tad ir jāveic atbilstoša korekcija, pasliktinot valsts konsolidētā kopbudžeta bilanci pēc EKS95 metodoloģijas. Aktuāla iepriekšējos gados ir bijusi korekcija saistībā ar Dienvidu tilta būvniecības darbiem. Lai gan saskaņā ar budžeta uzskaiti pēc nacionālās metodoloģijas izdevumi Dienvidu tilta būvniecībai netika iekļauti Rīgas Domes budžeta izdevumos, jo reāli šos maksājumus Rīgas Dome vēl tikai veiks vairākos gados, atbilstoši EKS95 metodoloģijai izdevumi tomēr bija jāiegrāmato gados, kad ekonomiskā vērtība tika radīta, proti, pats tilts tika uzbūvēts.

Otrkārt, nacionālais budžets neaptver visus valdības izdevumus. Saskaņā ar EKS95 metodoloģiju attiecīgajā valdības sektorā ir iekļaujamas institucionālas vienības, kas ir valdības kontrolētas un finansētas, t.i., gadījumos, kad valsts budžeta dotācijas sedz vairāk nekā 50% no vērtības radīšanas izmaksām. Piemēram, pie tādām pieskaitāmas slimnīcas gadījumā, ja valdības dotācijas pilnīgi vai daļēji sedz iedzīvotājiem sniegto medicīnas pakalpojumu izmaksas. Un tad, ja slimnīcas strādā ar zaudējumiem, atbilstoši EKS95 metodoloģijai tas pasliktina arī valsts konsolidētā kopbudžeta bilanci.

Treškārt, dažādi ES statistikas biroja Eurostat lēmumi papildina EKS95 metodoloģiju. 2009. gadā tika pieņemts lēmums par to, kā pareizi iegrāmatot valsts atbalsta pasākumus finanšu tirgum un finanšu institūcijām krīzes periodā.

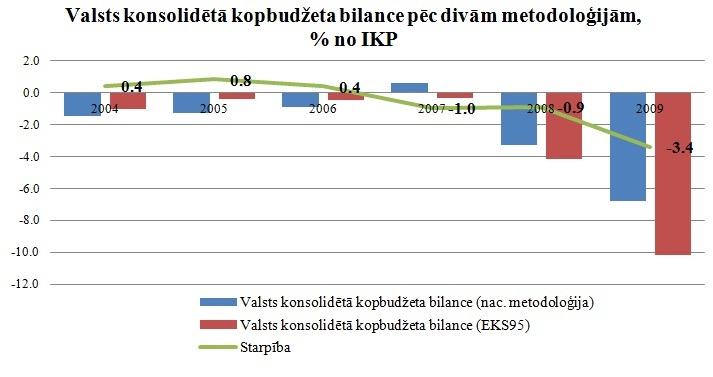

Skaitliski starpība starp valsts konsolidētā kopbudžeta bilanci pēc nacionālās metodoloģijas un EKS95 metodoloģijas ir bijusi diezgan būtiska, īpaši 2009. gadā, kad budžeta deficīts, rēķināts pēc nacionālās metodoloģijas, izskatījās mazāks par 3.4% no IKP jeb 441.7 miljoniem latu.

Tātad – vai Finanšu ministrijas paziņotie 7.3% nozīmē, ka budžeta deficīta mērķis ir izpildīts?

Diemžēl nē, jo budžeta mērķis 8.5% valsts konsolidētajam kopbudžetam 2010. gadā ir noteikts saskaņā ar EKS95 metodoloģiju. Pašlaik vēl nav zināms ne pašvaldību finanšu darbības iznākums, ne arī pārrēķina no nacionālās metodoloģijas uz EKS95 apjoms. Tādēļ, izvērtējot pagājušā gada rezultātu valsts finanšu jomā, jāsagaida valsts konsolidētā kopbudžeta notifikācijas provizoriskie dati saskaņā ar EKS95 metodoloģiju, kas tiks paziņoti šī gada 18. aprīlī.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti