Cerīgas iezīmes mājsaimniecību kreditēšanā

Lai gan mājsaimniecībām no jauna izsniegto kredītu apjoms lēni aug jau vairāk nekā trīs gadus, mājsaimniecību kopējais kredītportfelis līdz šim mēnesi pēc mēneša turpināja krīzes laikos sākušos sarukuma tendenci. Tomēr maijā mājsaimniecībām izsniegto kredītu portfelis pieauga, neierasti strauji palielinoties gan mājokļa, gan patēriņa kreditēšanai (attiecīgi par 0.3% un 1.8%). Mājsaimniecību kredītportfeļa gada samazinājuma temps uzlabojās līdz -0.7%, tai skaitā patēriņa kredītu gada pieauguma temps bija 2.1%, bet mājokļa kredīti pēdējo 12 mēnešu laikā saruka vien par 0.6% (mazākais negatīvais rādītājs kopš 2009. gada). Savukārt mājsaimniecībām no jauna izsniegto kredītu apjoms auga trešo mēnesi pēc kārtas un pēdējos divos mēnešos pārsniedza arī pērnā gada atbilstošos rādītājus.

Līdz ar kāpumu mājsaimniecību kreditēšanā nedaudz auga arī kopējais iekšzemes kredītportfelis, lai gan nefinanšu uzņēmumiem izsniegto kredītu atlikums saruka. Iekšzemes noguldījumus būtiski samazināja gan valsts, gan privātie uzņēmumi, tādējādi samazinoties arī noguldījumu kopapjomam.

Iekšzemes kredītportfeļa gada samazinājuma temps maijā uzlabojās līdz -3.1%, nefinanšu sabiedrību kredītportfeļa gada sarukuma rādītājam veidojot -9.6%. Savukārt jaunie kredīti nefinanšu sabiedrībām maijā izsniegti nedaudz vairāk kā aprīlī, bet par 41% mazāk nekā pirms gada.

Banku piesaistītie iekšzemes noguldījumi maijā samazinājās par 2.2%, nefinanšu uzņēmumu noguldījumiem sarūkot par 7.0%, bet mājsaimniecību noguldījumiem nemainoties (gada kāpuma temps attiecīgi 1.9% un 8.2%).

Latvijas devums eiro zonas kopējā naudas rādītājā M3 maijā samazinājās par 2.0%, tā gada kāpuma tempam veidojot 3.5%. Mēneša laikā saruka gan eiro zonas rezidentu Latvijas monetārajās finanšu iestādēs veiktie noguldījumi uz nakti (par 2.4%), gan noguldījumi ar brīdinājuma termiņu par izņemšanu (par 1.0%), bet pieauga noguldījumi ar noteikto termiņu līdz 2 gadiem (par 1.6%).

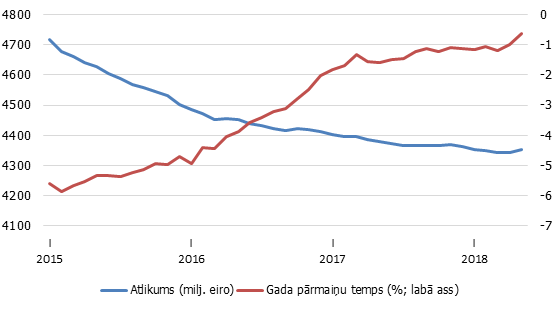

Mājokļa kredīti mājsaimniecībām

Mājsaimniecību kreditēšanas atkopšanos sekmējis gan valsts atbalsts mājokļa kredītiem ģimenēm ar bērniem un jaunajiem speciālistiem, gan tautsaimniecības izaugsme kopumā. Situācijas uzlabošanās darba tirgū un atalgojuma kāpums audzējis pārliecību par nākotni un mudinājis investēt mājokļa iegādē vai uzlabošanā, tāpat arī veicinājis aizņemšanos patēriņam. Mērenās ekonomikas izaugsmes prognozes ļauj gaidīt arī turpmāku, tomēr ne pārāk strauju mājokļu un patēriņa kreditēšanas tirgus kāpumu. Savukārt uzņēmumu kreditēšanā joprojām turpinās kritums, un atkopšanās prognozes pagaidām ir visai neskaidras – īpaši, ņemot vērā optimisma mazināšanos un briestošo sasprindzinājumu ārējā vidē.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti