Covid-19 un pensiju fondi: mieru, tikai mieru!

Pēdējā laikā sabiedrībā jaušams satraukums par valsts fondēto pensiju shēmas jeb pensiju 2. līmeņa uzkrātā kapitāla samazināšanos.

Intuitīvi gribētos paglābt savus ieguldījumus no to vērtības samazināšanās, taču šajā rakstā minēšu iemeslus, kādēļ šis varētu nebūt īstais brīdis, lai mainītu pensiju plānus, un ko no šīs krīzes varam mācīties.

Kas noticis ar mūsu pensiju plāniem?

Gada pirmajos trijos mēnešos[1] valsts fondēto pensiju shēmas ieguldījumu plānu daļas vidējā[2] vērtība samazinājās par aptuveni 11%, bet kopējā valsts fondēto pensiju shēmā uzkrāto aktīvu vērtība samazinājusies par 350 miljoniem eiro. Valsts fondēto pensiju shēmas uzkrāto aktīvu vērtību ietekmē vairāki faktori – neto iemaksas un investīciju atdeve, ko ietekmē investīciju stratēģijas izvēle un aktīvu cenu svārstības. Uzkrātais kapitāls regulāri tiek papildināts no veiktajām sociālajām iemaksām, bet samazināts uz uzkrātā pensiju kapitāla izmaksas rēķina. Šobrīd Latvijā abu šo faktoru ietekme veido pozitīvas ieplūdes kopējā pensiju kapitālā, turpretī ieguldījumu atdeves rezultātā aktīvu vērtība ir samazinājusies par aptuveni pus miljardu eiro.

Ja paskatāmies uz ienesīgumu dažādu riska kategoriju plāniem, vislielāko samazinājumu piedzīvojuši aktīvie ieguldījumu plāni, kas lielu daļu ieguldījumu (līdz pat 50% vai 75% atkarībā no izvēlētā plāna) veic kapitāla vērtspapīros jeb akcijās vai tiem pielīdzināma riska kategorijas vērtspapīros. Šo riskantāko ieguldījuma plānu vērtības ir samazinājušās no 10% līdz 23%, bet vidēji par 12%. Sabalansētie ieguldījuma plāni, kas akcijās iegulda līdz 25%, samazinājušies aptuveni par 11%. Savukārt konservatīvie plāni bijuši nosacīts glābiņš šajā situācijā un samazinājušies vidēji par 5%.

Ko tagad darīt?

Finanšu tirgos ir raksturīgs svārstīgums un, kā rāda iepriekšējo krīžu pieredzes, aktīvu cenu kritieniem parasti seko atkopšanās. Koronavīrusa Covid-19 izraisītais satraukums finanšu tirgos atnāca ļoti strauji, un tikai dažu dienu laikā finanšu aktīvu cenu kritums bija pielīdzināms tam, kas tika novērots 2008. gada finanšu krīzes laikā.

Akciju tirgus kritums bija vērojams kopš februāra beigām, bet pēdējās nedēļās jau ir redzama atkopšanās. Lielāko Eiropas un ASV akciju cenu indeksu vērtības mēneša laikā samazinājās par nepilniem 40%. Arī tradicionāli drošākās valdības obligācijas piedzīvoja cenu samazināšanos. Šeit jāatzīmē, ka akciju cenu kritums sekoja ļoti straujam pieaugumam 2019. gadā, kad Eiropas lielākie akciju cenu indeksi pieauga par teju 30%. Šobrīd finanšu tirgos jau ir jaušamas pārmaiņas noskaņojumā – centrālo banku apņemšanās nodrošināt apjomīgus stimulu pasākumus un valdību veikto pasākumu kopums Covid-19 ārkārtas stāvokļa seku mazināšanai finanšu tirgus dalībnieku uztverē ir šķituši pietiekami, lai vismaz pašreizējos apstākļos būtu spēcīgs atbalsts tautsaimniecībām. Eiropas lielāko akciju indeksu vērtības no 18. martā piedzīvotā zemākā punkta ir pieaugušas pat par 14% un atgriezušās līmenī, kādā tās bija pirms divām nedēļām. Arī valsts fondēto pensiju shēmas plānu vērtības pēdējās dienās ir pieaugušas. Turpmākā nākotne finanšu tirgos, protams, būs atkarīga gan no tā, kā slimības izplatība tiks ierobežota, gan no tā, kā valstu valdības spēs šo krīzi atrisināt.

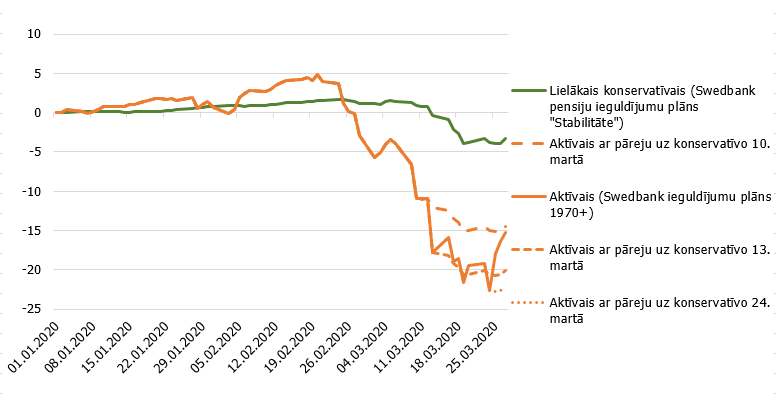

Ieguldījuma plāna maiņa no aktīvas uz konservatīvāku stratēģiju būtu varējusi paglābt investorus no pārmērīga samazinājuma vien pirmajās finanšu tirgu satricinājuma dienās, kad aktīvu cenas pēc plāna nomaiņas turpinātu krist. Skatoties uz vēsturiskajiem datiem, būtu salīdzinoši viegli atrast optimālo stratēģiju, taču, atrodoties konkrētā situācijā, ir liela neskaidrība par nākotni un lēmums atkarīgs no katra konkrētā investora riska tolerances un uzskatiem par nākotni. Šeit jāpiebilst, ka arī ieguldījumu portfeļu pārvaldītāji veic izmaiņas portfeļu struktūrā, cik to ļauj ieguldījuma plāna politika, lai nelabvēlīgos apstākļos pēc iespējas mazinātu portfeļa zaudējumus. Ieguldījumu fonda plāna nomaiņa neveiksmīgā brīdī var novest pie vēl lielākiem zaudējumiem nekā tad, ja plāni netiek mainīti (skat. att.). Gluži kā karuselī – ja jau reiz iekāpi, tad sēdi līdz brauciena beigām. Tas skaidrojams ar to, ka riskantāki vērtspapīri (piemēram, akcijas), kas strauji zaudē savu daļas vērtību krīzes situācijā, pēc krīzes situācijas pārvarēšanas arī straujāk pieaug un ļauj ātrāk atgūt iepriekš zaudēto vērtību. Tā, piemēram, pēc globālās finanšu krīzes laikā pieredzētā vairāk nekā 50% krituma lielākie Eiropas akciju indeksi pusi no zaudētās vērtības atguva nākamo sešu mēnešu laikā.

Atsevišķu pensiju plānu kumulatīvais ienesīgums kopš gada sākuma (%)

2. pensiju līmenis ir ieguldījums ilgtermiņā

Uzkrājums valsts fondēto pensiju shēmas plānā pēc savas būtības ir ieguldījums ilgtermiņā, kas nozīmē, ka, pat piedzīvojot vērtības kritumu šodien, pensiju plānam ir pietiekami daudz laika, lai atkoptos līdz brīdim, kad tiktu veikta līdzekļu izmaksa. Svārstības finanšu tirgos nav nekas neparasts un tradicionāli augstāka nenoteiktība, kas saistāma ar riskantākām investīcijām kā, piemēram, akcijām, saistāma arī ar augstāku ienesīgumu. Ja investīciju periods ir pietiekami ilgs jeb, citiem vārdiem, līdz pensijai vēl ir vismaz 10 gadi, par šodienas kritumiem nav vērts satraukties, jo agrāk vai vēlāk tiem sekos atkopšanās. Problēmas var rasties, ja nepieciešama līdzekļu izmaksa uzreiz pēc investīciju portfeļa vērtības krituma. 2. pensiju līmeņa gadījumā tas skartu dalībniekus, kuri ir pietuvojušies 2. pensiju līmeņa fondu līdzekļu izmaksas brīdim, un viņiem nav laika sagaidīt vērtības atkopšanos. Šajā situācijā pozitīvi vērtējams valdības atbalstītais likumprojekts “Grozījums Valsts fondēto pensiju likumā”, kas paredz, ka cilvēkiem, kuri pieprasīs vecuma pensiju, ir tiesības uz laiku līdz 2021. gada 30. novembrim atlikt valsts fondēto pensiju kapitāla izņemšanu.

Ko no šīs krīzes varam mācīties?

Kad nonākam krīzes situācijā, bieži vien ir jau par vēlu, lai rīkotos, taču tā ir iespēja gūt mācību nākotnei. Šī krīze beidzot pievērsusi sabiedrības uzmanību mūsu 2. pensiju līmenim. Šī gada mācība jāizmanto, lai katrs no mums izvērtētu, vai mūsu 2. pensiju līmeņa ieguldījuma stratēģija ir atbilstoša mūsu vecumam, un pēc krīzes pārvarēšanas, kad aktīvu cenas būs atguvušās, nepieciešamības gadījumā varētu veikt pensiju plāna nomaiņu. Tuvojoties pensijas vecumam un līdz ar to uzkrātā kapitāla izmaksai, ieteicams būtu pensiju plānu nomainīt uz konservatīvo plānu jeb tādu, kas neiegulda riskantākos vērtspapīros, līdz ar to nepakļauj uzkrāto kapitālu lielām svārstībām. Redzam, ka arī šajā Covid-19 izraisītajā krīzes situācijā konservatīvie plāni piedzīvojuši mazāku kritumu un palīdzējuši uzkrājumu vērtību saglabāt visveiksmīgāk. Un otrādi – gados jaunie 2. pensiju līmeņa dalībnieki, kam līdz 2. pensiju līmeņa uzkrājumu izmaksai vēl ir vismaz 10 gadi, ilgstoši turot uzkrājumu konservatīvajā pensiju plānā, ierobežo sava pensijas kapitāla potenciālo izaugsmi.

______________________________

[1] Līdz 27.03.2020., šeit un turpmāk dati no manapensija.lv, autora aprēķini.

[2] Vidējais svērtais ienesīgums, ņemot vērā aktīvu apjomu.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti