ECB atbilde Covid-19 otrajam vilnim

2020. gads pasaules ekonomikā bijis vētrains. Kopš Covid-19 krīzes, kas sākās februāra beigās, valstu valdības ir veikušas virkni atbalsta pasākumu, lai balstītu savas tautsaimniecības, arī centrālās bankas ir īstenojušas apjomīgus atbalsta pasākumus krīzes seku mazināšanai.

Vasaras mēnešos un rudenī ekonomikai izdevās atvilkt elpu no skarbajiem ierobežojumiem, taču to pašu darīja arī vīruss, lai gada nogalē atgrieztos ar jaunu sparu un turpinātu pārbaudīt jau tā novājinātās ekonomikas un valdību iespējas pret to cīnīties.

Decembra sanāksmē Eiropas Centrālā bankas (ECB) Padome publicēja jaunākās ekonomikas attīstības un inflācijas prognozes un nolēma paplašināt monetārās politikas stimulus. Būtiskākie no tiem (ar visiem lēmumiem var iepazīties ECB mājaslapā https://www.ecb.europa.eu/press/pr/date/2020/html/ecb.mp201210~8c2778b843.lv.html):

- palielināt pandēmijas ārkārtas aktīvu iegādes programmas (PEPP) kopējo apjomu par 500 mljrd. eiro (līdz 1850 mljrd. eiro) un pagarināt PEPP ietvaros veikto parāda vērtspapīru neto iegāžu periodu vismaz līdz 2022. gada marta beigām,

- veikt trīs papildu ilgāka termiņa refinansēšanas mērķoperācijas, turklāt par divpadsmit mēnešiem pagarināt periodu, kurā būs piemērojami īpaši labvēlīgi nosacījumi bankām, Padome nolēma palielināt kopējo maksimālo summu, ko bankas varēs aizņemties ITRMO III ietvaros,

- piedāvāt četras papildu pandēmijas ārkārtas ilgāka termiņa refinansēšanas operācijas (PELTRO).

Kā minēts ECB preses paziņojumā, paredzams, ka “apstiprinātie monetārās politikas pasākumi veicinās labvēlīgu finansēšanas nosacījumu saglabāšanu pandēmijas periodā, tādējādi atbalstot kredītu plūsmu visiem tautsaimniecības sektoriem, kas nostiprinās ekonomisko aktivitāti un ļaus saglabāt cenu stabilitāti vidējā termiņā”.

Pozitīvās ziņas par vakcīnas izstrādi

Novembra sākumā saņemtās ziņas par vairāku ražotāju vakcīnu izstrādes labajiem rezultātiem un augsto efektivitāti – finanšu tirgos izraisīja lielu eiforijas vilni, liekot Covid-19 krīzes visvairāk skarto finanšu aktīvu cenām ievērojami pakāpties. Pārliecība, ka pārskatāmā nākotnē jaunā vīrusa apkarošanai tiks rasts medicīnisks risinājums, ļāva cerēt, ka pavisam drīz pasaules ekonomika varēs ieiet normālā režīmā, ekonomikas dalībniekiem atgriežoties pie ierastajiem paradumiem un tēriņiem.

Covid-19 otrais vilnis un gaidāmā ietekme uz ekonomiku

Tomēr, par spīti gaidāmajam vakcīnas uzvaras gājienam pār vīrusu, eiro zonā ar jaunu spēku uzvirmoja Covid-19 otrais vilnis, kas daudzās valstīs lika atgriezties būtiskiem ierobežojumiem, negatīvi ietekmējot ekonomikas dalībnieku konfidenci, mobilitāti un daudziem uzņēmumiem liekot apturēt vai būtiski ierobežot darbību. Gaidāms, ka ekonomikas rādītāji, kas trešajā ceturksnī bija sākuši atkopties un rudens mēnešos bija pat pozitīvi pārsteiguši ekonomistus, gada nogalē atkal pasliktināsies, fiskālās un monetārās politikas veidotājiem radot jaunus izaicinājumus.

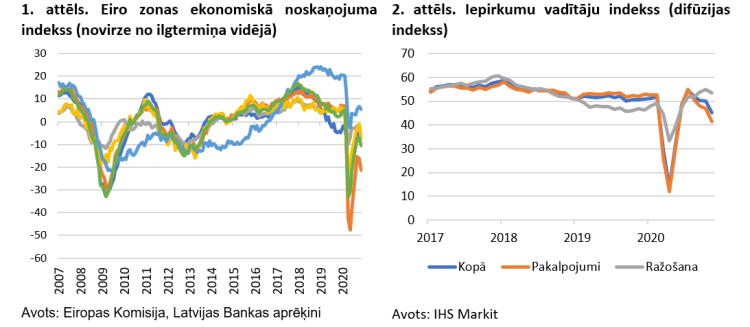

Uz ekonomikas rādītāju pasliktināšanos gada nogalē norāda aptauju dati – novembrī iepirkumu vadītāju indekss (PMI) un arī eiro zonas ekonomikas sentimenta indikatora (ESI) dati liecināja par ekonomiskās aktivitātes kritumu. Aptauju dati liecina, ka atkārtotais Covid-19 uzliesmojums joprojām ir jaudīgs, ierobežojumu atjaunošana ir negatīvi ietekmējusi ekonomisko aktivitāti. Pozitīvā ziņa, ka ekonomiku raksturojošie dati joprojām saglabājas labāki, nekā Covid-19 ierobežojumu augstākajā punktā – šī gada aprīlī. Novembrī ESI samazinājās par 3.5 punktiem – tas bija pirmais būtiskais samazinājums, kopš Covid-19 krīzes sākuma pavasarī. ESI norāda uz strauju sentimenta pasliktināšanos mazumtirdzniecības un pakalpojumu sektoros. PMI rādītāji parāda, ka Covid-19 krīze turpina būt nevienmērīga attiecībā uz dažādiem ekonomikas sektoriem – otrajā Covid-19 uzliesmojumā ražošanas uzņēmumi ir spējuši salīdzinoši labāk saglabāt ražošanas jaudas, savukārt pakalpojumu sektora rādītājs ir būtiski pasliktinājies.

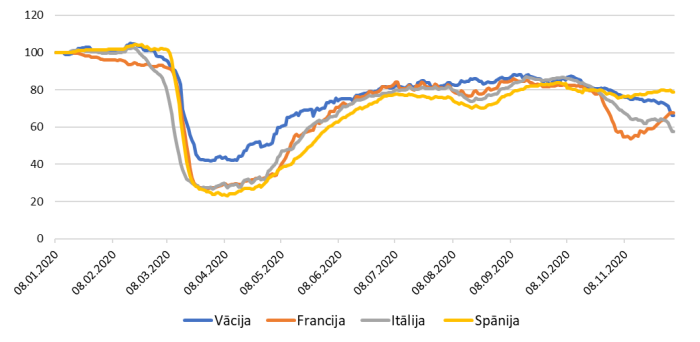

Arī Covid-19 krīzes laikā popularitāti guvušie alternatīvie ekonomiskās aktivitātes dati, kas atspoguļo iedzīvotāju mobilitāti, elektroenerģijas un sabiedriskā transporta izmantošanu un restorānu rezervācijas (par alternatīvajiem datiem vairāk var lasīt kolēģes Irēnas Emilias Švilpes rakstā), liecina par situācijas pasliktināšanos, kopš Covid-19 otrā viļņa uzliesmojuma. Pēc ierobežojumu samazināšanas vasaras mēnešos – šie dati parāda strauju un visaptverošu atkopšanos četrās lielākajās eiro zonas tautsaimniecībās (Vācijā, Francijā, Itālijā un Spānijā). Tomēr kopš oktobra otrās puses aktivitāte ir sākusi samazināties.

3. attēls. Aktivitātes indikators (Indekss: 100 = 08.01.2020)

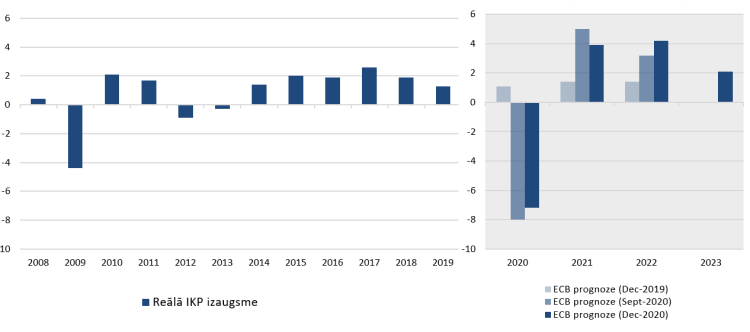

ECB decembra prognozes paredz ekonomisko apstākļu pasliktināšanos īstermiņā, ko nosaka ne vien pandēmijas otrais vilnis, bet arī riski, kas saistīti ar Eiropas Savienības (ES) un Lielbritānijas tirdzniecības attiecību pasliktināšanos. Paredzams, ka eiro zonas iekšzemes kopprodukts (IKP) atgriezīsies pie izaugsmes 2021. gadā, sasniedzot 3.9% pieaugumu. 2022. gadā tiek prognozēts pieaugums 4.2% apmērā, kas stabilizēsies 2023. gadā 2.1% līmenī.

4. attēls. Reālā IKP izaugsme eiro zonā un ECB prognozes (%, g/g)

Kā Covid-19 ietekmējis inflāciju?

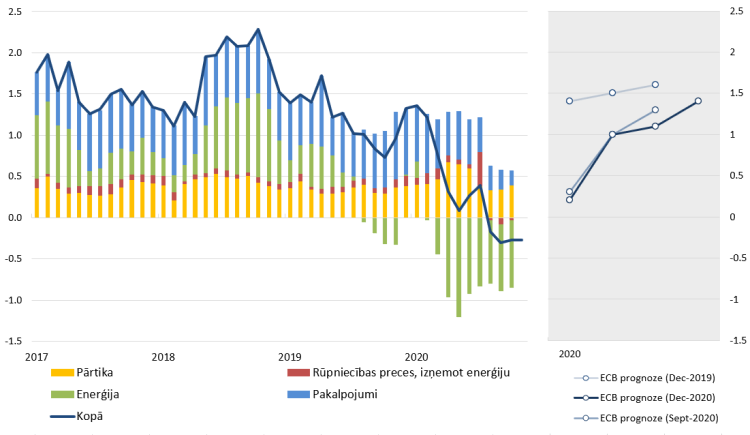

Ievērojamā ekonomiskās aktivitātes sabremzēšanās ir negatīvi ietekmējusi inflāciju, kas eiro zonā ir bijusi negatīva pēdējos mēnešos (-0.3% salīdzinot ar iepriekšējā gada atbilstošo periodu). To galvenokārt ir ietekmējusi zemā pakalpojumu cenu inflācija un enerģijas cenu samazināšanās. Arī tirgus dalībnieku inflācijas gaidas nenorāda uz tās tuvošanos ECB mērķa līmenim tuvākajā laikā.

Saskaņā ar ECB jaunākajām prognozēm paredzams, ka eiro zonas inflācija atgriezīsies pozitīvā teritorijā 2021. gada sākumā un pakāpeniski atgūsies, sasniedzot vidēji 1.0% 2021. gadā, virzoties līdz 1.1.% 2022. gadā un sasniedzot 1.4% 2023. gadā. ECB prognozētā inflācija joprojām atpaliek no ECB cenu stabilitātes mērķa, kas ir inflācija tuvu, bet zem 2%, apstiprinot to, ka spēcīgs monetārais atbalsts joprojām ir nepieciešams.

5. attēls. Eiro zonas inflācija un tās komponenšu devums, ECB inflācijas prognozes (%, g/g)

Kā pēc Covid-19 krīzes atkopušies finanšu tirgi?

Kopš centrālās bankas uzsāka atbalstu Covid-19 krīzes pārvarēšanai, eiro zonas finanšu nosacījumi ir būtiski uzlabojušies un nostabilizējies līmenī, kādā tie bija pirms pandēmijas. Tas atspoguļo to, ka uzņēmumi finanšu tirgū var veiksmīgi piesaistīt kapitālu un aizņēmumus, bet investori nesaskaras ar likviditātes vai pārāk augstas nenoteiktības riskiem. Jāpiezīmē gan, ka akciju cenu svārstīgums turpina saglabāties augstākā līmenī nekā pirms pandēmijas.

Kapitāla tirgū Covid-19 krīzes sākuma posmā akciju cenu svārstīgums sasniedza līmeni, par kuru augstāks vien tika pieredzēts globālās finanšu krīzes laikā. Pēc centrālo banku izsludinātajiem atbalsta pasākumiem svārstīgums akciju tirgū samazinājās, taču nostabilizējās līmenī, kas būtiski augstāks, salīdzinot ar pirmskrīzes līmeni. Tas raksturo joprojām pastāvošo nenoteiktību, kas saistās ar ekonomikas atkopšanos un līdz ar to arī uzņēmumu peļņas iespējām. Taču pēdējo mēnešu laikā augstākais svārstīgums tika pieredzēts ASV prezidenta vēlēšanu laikā, un parādoties ziņām par vairāku ražotāju vakcīnu izstrādes labajiem rezultātiem un augsto efektivitāti. Akciju cenas pieredzēja rekordaugstus cenu pieaugumus, būtiskāk pieaugot pandēmijas visvairāk skartajās nozarēs – tūrisma un enerģētikas.

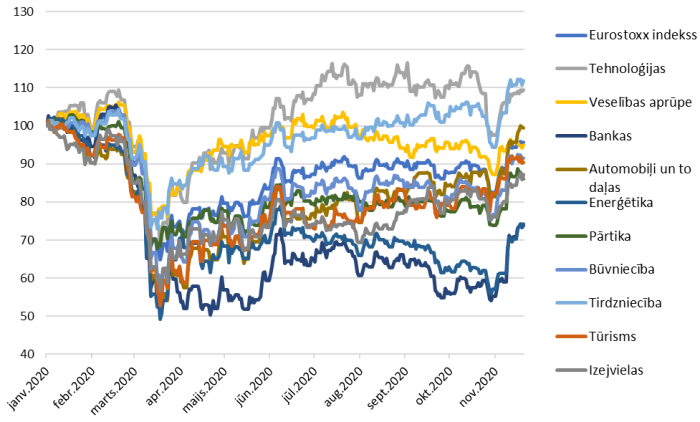

6. attēls. Eurostoxx akciju cenu indekss un atsevišķi industriju apakšindeksi (Indekss: 100 = 01.01.2020)

Arī akciju tirgus apstiprina Covid-19 krīzes nevienmērīgo ietekmi uz dažādām industrijām. To sniegums akciju tirgū ir bijis ļoti nevienmērīgs. Akciju cenu ienesīguma dispersija starp dažādiem sektoriem Covid-19 izraisītā šoka laikā pieauga līdz līmenim, par kuru augstāks vien pieredzēts globālās finanšu krīzes laikā. Vissmagāk cietusi tūrisma industrija, kuras Eurostoxx indeksa sastāvā iekļauto uzņēmumu, galvenokārt Covid-19 ierobežojumu dēļ, apgrozījums samazinājās par vairāk kā par 50%. To pelnītspējas un likviditātes rādītāji ir būtiski pasliktinājušies un parāda līmenis ir paaugstinājies.

Savukārt no pandēmijas lielākie ieguvēji ir bijuši uzņēmumi, kas darbojas tehnoloģiju nozarē, pateicoties papildu pieprasījumam pēc tehnikas un tehnoloģijām, kas nepieciešamas attālinātā darba un attālināto tikšanos nodrošināšanai. Tehnoloģiju uzņēmumiem savu peļņu ir izdevies palielināt, arī citus finansiālās darbības rādītājus saglabājot stabilos līmeņos.

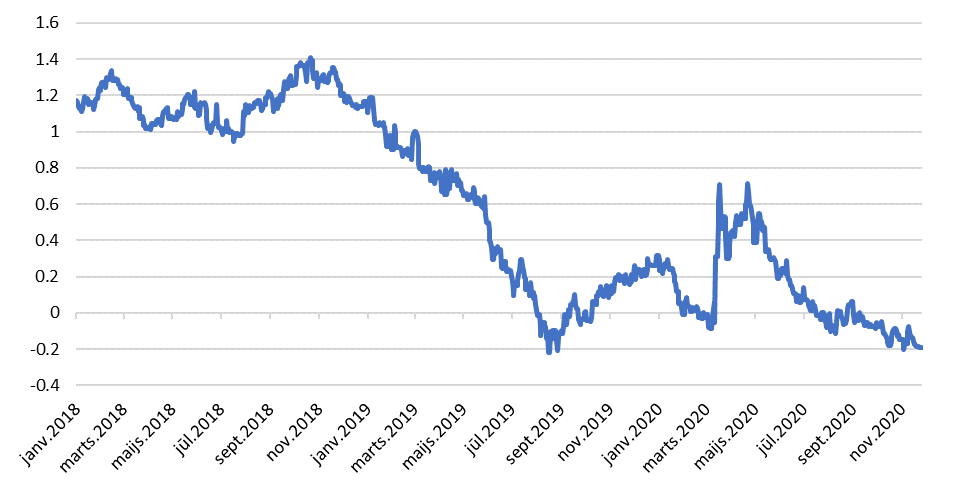

No akciju tirgus virzoties uz parāda tirgu, var secināt, ka šajā tirgus segmentā noskaņojums ir pavisam pozitīvs. Eiro zonas IKP svērtā valstu valdību parāda vērtspapīru peļņas likme ir samazinājusies ne vien līdz pirmspandēmijas līmenim, bet pat sasniedza līmeni, kas tuvs vēsturiski zemākajam. Arī dispersija atsevišķu eiro zonas valstu valdību vērtspapīru likmēs ir samazinājusies.

7. attēls. Eiro zonas IKP svērtā valstu valdību parāda vērtspapīru peļņas likme (%)

Arī uzņēmumu obligāciju tirgū aizņemšanās izmaksas finanšu tirgos ir samazinājušās līdz līmeņiem, kādos tās atradās pirms Covid-19 krīzes. Turklāt tendence novērojama gan atsevišķu nozaru, gan valstu griezumā. Likmju samazinājumā liela nozīme bijusi Eirosistēmas stimulējošajai monetārajai politikai, kas strādā tiešā veidā APP un PEPP ietvaros, iegādājoties nefinanšu uzņēmumu obligācijas, un arī caur portfeļu sastāva pārdales kanālu (par transmisijas kanāliem vairāk šajā rakstā).

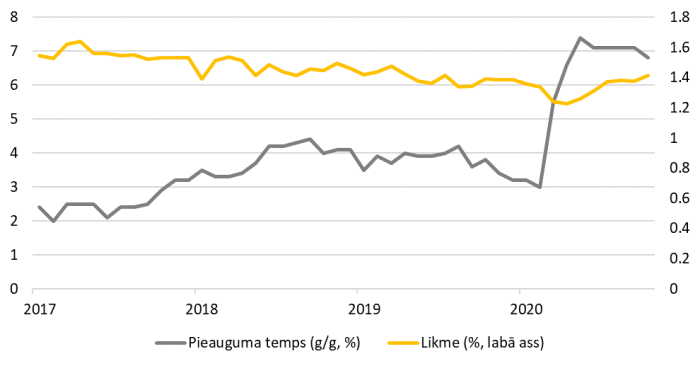

Obligāciju izlaide finanšu tirgos ir lielo uzņēmumu priekšrocība, ņemot vērā ievērojamās fiksētās izmaksas. Mazie un vidējie uzņēmumi tradicionāli balstās uz banku finansējumu. Līdz šim gan Eirosistēmas īstenotās ilgāka termiņa refinansēšanas mērķoperācijas (TLTROs), gan pandēmijas ārkārtas ilgāka termiņa refinansēšanas operācijas (PELTROs), kombinācijā ar valdību garantijām un citām atbalsta programmām ir bijušas efektīvas, nodrošinot nepārtrauktu kredītu plūsmu uzņēmumiem, turklāt uzņēmumiem izsniegto kredītu likmes saglabājušās zemas. To apstiprina arī ECB veiktā SAFE aptauja, kas rāda, ka laika posmā no aprīļa līdz septembrim valdības atbalsts ir bijis nozīmīgākais faktors, kas pozitīvi ietekmējis uzņēmumu pieejamību finansējumam. Savukārt, raugoties nākotnē, liela daļa uzņēmumu pauž bažas, ka turpmāk pieeja finansējumam, īpaši banku kredītiem, varētu pasliktināties. Jāuzsver, ka ECB padomes decembra sanāksmē pieņemtie lēmumi nodrošināt papildus ilgāka termiņa refinansēšanas operācijas sniegs papildu atbalstu kredītu plūsmas nodrošināšanai.

8. attēls. No jauna izsniegto kredītu eiro zonas nefinanšu uzņēmumiem un likme (pieauguma temps, g/g, %; gada likme %)

Nobeigumā

Lai arī nesenās ziņas saistībā ar vakcīnu attīstību ir kā gaisma tuneļa galā, joprojām pastāv daudz nenoteiktību attiecībā uz ekonomikas attīstību tuvākajā laikā. Tāpat redzam, ka šī krīze ir bijusi ļoti nevienmērīga attiecībā uz ekonomikas dalībniekiem dažādos sektoros.

Nenoteiktība, īpaši pastāvot ilgstoši, būtiski ietekmē ekonomikas dalībnieku pārliecību, atliekot lēmums un ierobežojot tēriņus. ECB, tāpat kā citas pasaules ietekmīgākās centrālās bankas, ātri un izlēmīgi atbildēja uz Covid-19 izraisīto krīzi. Savukārt decembra sanāksmes lēmumi pierāda, ka ECB ir apņēmīga to darīt joprojām, turpinot nodrošināt labvēlīgus finansēšanas nosacījumus. Taču jāatceras, ka, ja tautsaimniecības dalībniekiem nebūs pārliecības par pieprasījumu un ienākumiem nākotnē, arī investīcijas izpaliks un ekonomikas attīstība stagnēs. Tādēļ joprojām ir ļoti nozīmīga tieši fiskālā atbalsta nodrošināšana krīzes pārvarēšanā. Šajā kontekstā pozitīvi vērtējama nesen panāktā vienošanās par ES tautsaimniecības pēc Covid-19 krīzes atveseļošanas paketi 750 miljardu apjomā.

Atsauces

ECB Padomes monetārās politikas lēmumi 2020. gada 10. decembrī.

https://www.ecb.europa.eu/press/pr/date/2020/html/ecb.mp201210~8c2778b843.lv.html

Financial Stability Review, November 2020

https://www.ecb.europa.eu/pub/financial-stability/fsr/html/ecb.fsr202011~b7be9ae1f1.en.html#toc16

Eurosystem staff macroeconomic projections for the euro area

https://www.ecb.europa.eu/pub/projections/html/index.en.html

Survey on the Access to Finance of Enterprises in the euro area - April to September 2020

https://www.ecb.europa.eu/stats/ecb_surveys/safe/html/ecb.safe202011~e3858add29.en.html#toc2

Interview with Isabel Schnabel, Member of the Executive Board of the ECB, conducted by Jana Randow, Carolynn Look and Alexander Weber on 30 November 2020

https://www.ecb.europa.eu/press/inter/date/2020/html/ecb.in201201~952aea7f04.en.html

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa