ECB jaunā ekonomikas stimulēšanas programma: ko tā paredz

Eiropas Centrālā banka (ECB) 12. septembrī pieņēma jaunu ekonomikas stimulēšanas programmu. Šajā rakstā apskatīšu, kāpēc tā pieņemta, kādi instrumenti tiks izmantoti ekspansīvas monetārās politikas stiprināšanai, ko šī programma nozīmē Latvijai un kādas ir tuvākās nākotnes prognozes.

Vājāka izaugsme attālina ECB no inflācijas mērķa sasniegšanas

ECB par stimulējošas monetārās politikas pastiprināšanu lēma, pamatojoties uz prognozēm, ka ekonomikas izaugsmes tempi eiro zonā kļūst lēnāki. Eiro zonas ekonomikas izaugsmes samazināšanos galvenokārt veicina ārējā pieprasījuma vājināšanās – pēdējā laikā izaugsmes tempi palēninājušies lielos eiro zonas eksporta tirgos: Ķīnā, Apvienotā Karalistē, Japānā un mazākā mērā arī ASV. Mazāks tirdzniecība apjoms ar valstīm ārpus eiro zonas vispirms parādās rūpniecības datos – sākotnēji iepirkumu vadītāju aptaujas un jau arī reālie dati rāda, ka rūpniecības sektora izaugsme kļuvusi negatīva. Tomēr, neskatoties uz rūpniecības sektora pavājināšanos, izaugsme pakalpojumu sektorā vismaz pagaidām saglabājas stabila. Arī darba tirgus saglabājas spēcīgs, tomēr nodarbinātības pieaugums kļūst lēnāks un, lai gan pagaidām mazumtirdzniecības dati nerada bažas, patērētāju noskaņojums pasliktinās. Arī kreditēšana eiro zonā kopumā joprojām aug gan nefinanšu uzņēmumu, gan mājsaimniecību segmentā, tomēr atsevišķas pazīmes liecina, ka izaugsmes temps varētu palēnināties.

Eiro zonas ekonomikas izaugsme ir kļuvusi vājāka, kas mazina spiedienu uz cenu pieaugumu un līdz ar to attālina centrālo banku no inflācijas mērķa līmeņa sasniegšanas.

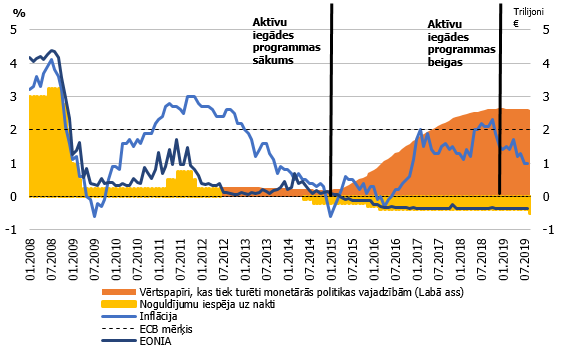

Iepriekšminēto faktoru rezultātā gan eiro zonas iekšzemes kopprodukta (IKP), gan inflācijas prognozes pārskatītas uz leju, salīdzinot ar ne tik senu laiku, kad tika lemts par stimulu mazināšanu. Reālā eiro zonas ekonomikas izaugsme 2019. un 2020. gadam pašlaik tiek prognozēta attiecīgi 1.1% un 1.2%, salīdzinājumam – 2018. gada jūnijā ECB prognozes par eiro zonas izaugsmi bija attiecīgi 1.9% un 1.7%. Līdzīgi arī inflācijas prognozes 2019. un 2020. gadam pārskatītas uz leju, salīdzinot ar vēsturisko ECB izbraukuma sēdi Rīgā, kuras laikā ECB paziņoja par pakāpenisku stimulu mazināšanu, – pašlaik inflācija eiro zonā 2019. gadā tiek prognozēta 1.2% un nākamgad 1.0%, salīdzinot ar pērnvasar prognozētajiem 1.7% gan 2019., gan 2020. gadam. Jau ilgstoši eiro zonā kopumā inflācija bijusi gausa. Tā ir zemāka par ECB mērķi, kas ir tuvu, bet zem 2%. Jaunākās prognozes rāda, ka augšupvērsts spiediens uz cenām neveidojas pietiekami spēcīgs, lai inflācija tuvotos centrālās bankas mērķim, tāpēc ECB lēma pastiprināt ekonomikas stimulēšanas pasākumus, lai veicinātu izaugsmi, kas spētu pietuvināt inflāciju centrālās bankas mērķim.

1. attēls. Inflācija, naudas tirgus indekss, ECB monetārās politikas likmes un aktīvu iegādes programmā iegādāto vērtspapīru apjoms

ECB Padomes izmantotie instrumenti ekspansīvas monetārās politikas stiprināšanai

ECB rīcībā ir trīs galvenās procentu likmes, ar kurām tā tradicionāli ietekmējusi naudas tirgus indeksus, kuriem savukārt ir svarīga loma procesā, kā komercbankas nosaka aizņemšanās izmaksas uzņēmumiem un mājsaimniecībām.

Pirmā ir noguldījumu iespējas uz nakti likme. Šī likme nosaka, kāda būs atlīdzība par komercbanku virsrezervēm jeb rezervēm, kas pārsniedz minimālo rezervju prasības. Jau kopš 2014. gada jūnija šī likme bijusi negatīva, tomēr 12. septembra ECB Padomes sēdē tika nolemts šo likmi samazināt vēl par 10 bāzes punktiem līdz -0.50% līmenim. Iepriekš vēsturē šāds negatīvu likmju līmenis nav pieredzēts, jo vēsturiski centrālās bankas atalgoja komercbankas, kurām bija likviditātes pārpalikums. Tomēr nu jau kādu laiku tā vairs nav, un galvenais iemesls tam ir centrālās bankas vēlme panākt, lai komercbankas aktīvāk kreditē reālo ekonomiku. Pakāpeniski samazinot noguldījumu iespējas uz nakti procentu likmi, centrālā banka komercbankām dod signālu aktīvāk sākt kreditēt reālo ekonomiku.

Otrā likme ir galvenā refinansēšanas procentu likme, kas ir nulles līmenī jau kopš 2016. gada. Esošajos apstākļos, kad ir augsts likviditātes pārpalikums un kad naudas tirgus indekss Euribor atrodas negatīvajā teritorijā, galvenā refinansēšanas procentu likme nav noteicoša monetārās politikas kontekstā. Tā ir likme, par kādu nepietiekamas likviditātes apstākļos komercbankas var uz nedēļu aizņemties naudu no centrālās bankas.

Trešā ir aizdevumu iespējas uz nakti procentu likme, kas Eirosistēmā ir 0.25%. Šī likme ir vairāk kā sods komercbankām par neprecīzu likviditātes prognozēšanu, un arī tā 12. septembra sēdē tika atstāta nemainīga un no monetārās politikas nostājas viedokļa ir maznozīmīga.

Kopā ar noguldījumu iespējas uz nakti procentu likmes samazinājumu ECB Padome paziņoja par divu pakāpju rezervju atlīdzības sistēmas izveidi. Kā jau no iepriekšminētā varēja noprast, negatīvā noguldījumu iespējas uz nakti procentu likme ne visai iepriecina komercbankas, kas maksā centrālajai bankai par savām virsrezervēm jeb likviditātes pārpalikumu. Bankas visā eiro zonā jau ilgstoši sūdzējušās, ka negatīvā likme atstāj nelabvēlīgu iespaidu uz to pelnītspēju. Centrālajai bankai monetārās politikas lēmumu pieņemšanā komercbanku pelnītspēja nav noteicošs jautājums, tomēr, lai veidotos veiksmīga monetārās politikas transmisija un mudinātu komercbankas vairāk kreditēt, tika pieņemts lēmums par šādas divpakāpju sistēmas ieviešanu. Turpmāk negatīvā -0.50% likme tiks piemērota tikai tām virsrezervēm, kas pārsniedz sešu minimālo rezervju prasību apjomu, kam tiek piemērota nulles procentu likme. Savā ziņā šis lēmums mazina spiedienu uz komercbankām turēt mazākas virsrezerves un tādējādi varētu šķist, ka ir ekspansīvu monetāro politiku pavājinošs solis, tomēr monetārās politikas transmisija kopumā uzlabosies, jo samazināsies spiediens uz bankām ar mazu likviditātes pārpalikumu un līdz ar to šo vājāko komercbanku finanšu rezultātu nepasliktināšana ļaus tām turpināt iesaistīties kreditēšanā.

Cits instruments, ko ECB Padome 12.septembrī izmantoja, lai stiprinātu ekspansīvu monetāro politiku, bija komunikācija. Veicot izmaiņas nākotnes perspektīvās, no tām tika izņemts laika ierobežojums, un tās tika stiprinātas, sasaistot ar inflācijas prognozēm. Ja iepriekš ECB norādīja, ka likmes saglabāsies esošajā līmenī vai zemākā 2020. gada pirmajā pusgadā un tik, cik ilgi tas būs nepieciešams, tad šobrīd nākotnes perspektīvās tiek norādīts, ka likme saglabāsies esošajā līmenī vai zemākā līdz brīdim, kad inflācijas prognozes noturīgi atgriezīsies ECB mērķa līmenī, kas ir zem, bet tuvu 2%. Neviens negaida, ka 2020. gada pirmajā pusgadā inflācija varētu atgriezties mērķa līmenī, tāpēc šādas izmaiņas nākotnes perspektīvās nozīmē, ka likmes daudz ilgāk saglabāsies rekordzemos līmeņos. (Vairāk par to, kā komunikācija spēj ietekmēt monetāro politiku, lasāms šeit.)

Nākamais instruments, kas tika kalibrēts ekspansīvas monetārās politikas stiprināšanai, bija aktīvu iegādes programma. ECB Padome paziņoja, ka, sākot ar 1. novembri, tiek atsākta aktīvu pirkšanas programma ar mēneša apjomu 20 mljrd. eiro. Aktīvu pirkšanas programma turpināsies tik ilgi, cik būs nepieciešams, un tiks izbeigta īsi pirms likmju celšanas atsākšanas. Ar šī instrumenta palīdzību ECB turpinās atbalstīt parāda vērtspapīru tirgu papildus jau 2.65 triljoniem eiro vērtu aktīvu, kas izveidojušies no iepriekšējās pirkšanas programmas un kas tiek regulāri, kad tiem pienāk dzēšanas termiņš, ieguldīti atpakaļ parāda vērtspapīros. Šāds lēmums turpinās likt valdību parāda vērtspapīru ienesīgumiem saglabāties rekordzemos līmeņos, kas savukārt mazinās valdību parādu apkalpošanas izmaksas. Turklāt, investoriem meklējot, kur ieguldīt līdzekļus ar augstāku ienesīgumu, samazināsies arī uzņēmumu parāda vērtspapīru ienesīgumi un līdz ar to arī parādu apkalpošanas izmaksas. Tas nozīmē, ka arī jauniem investīciju projektiem būs zemākas kapitāla izmaksas.

Un noslēdzošais instruments, kas tika izmantots monetārās politikas stiprināšanai, bija ilgāka termiņa refinansēšanas mērķoperāciju (TLTRO-III) nosacījumu maiņa, padarot likmi pievilcīgāku komercbankām. Iepriekš noteiktā TLTRO-III aizdevumu likme bija vienāda ar galveno refinansēšanas likmi plus 10 bāzes punkti, tomēr 12. septembrī ECB Padome lēma atcelt šo papildu 10 bāzes punktu piemaksu. Tāpat tā lēma pagarināt programmas īstenošanas laiku no diviem uz trim gadiem. Papildu tam komercbankām, kuras būs sasniegušas tām noteikto kreditēšanas līmeni laika periodā no 2019. gada marta līdz 2021. gada martam, kas sakrīt ar TLTRO-III programmas darbības laiku, likme, par kādu tās aizņemas naudas līdzekļus, būs tik zema, cik noguldījumu iespēju uz nakti vidējā procentu likme TLTRO-III programmas laikā. Šī instrumenta mērķis ir nodrošināt komercbankas ar lētiem resursiem, ko tās varētu izmantot nefinanšu uzņēmumu un mājsaimniecību kreditēšanā. Programmā ir īpaši iestrādāts: ja komercbanka turpina aktīvi kreditēt un pārsniedz tai noteikto neto kreditēšanas līmeni, tad centrālā banka tai piemaksās.

Ko tas nozīmē Latvijai

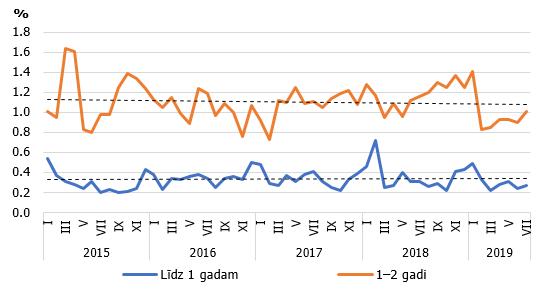

Jau ilgstoši ECB monetārā politika bijusi ekspansīva un tādējādi veicinājusi ekonomikas attīstību. Zemas procentu likmes mazina cilvēku vēlmi uzkrāt naudu, tātad samazinās cilvēku vēlme atlikt patēriņu uz tālāku nākotni. Latvijā jau ilgstoši mājsaimniecībām ir zemas noguldījumu likmes, kuras nav daudz mainījušās kopš 2015. gada, kad tika sākta iepriekšējā aktīvu iegādes programma. Arī jaunās ECB ekonomikas stimulēšanas programmas rezultātā likmes saglabāsies rekordzemos līmeņos, tomēr, vai tās kļūs zemākas, būs atkarīgs no komercbanku stratēģijas, kas līdz šim neparedzēja naudas tirgus negatīvās likmes pārnest uz mājsaimniecību noguldījumiem (skatīt 2. att.).

2. attēls. Mājsaimniecību noguldījumu ar noteiktu termiņu vidējās procentu likmes

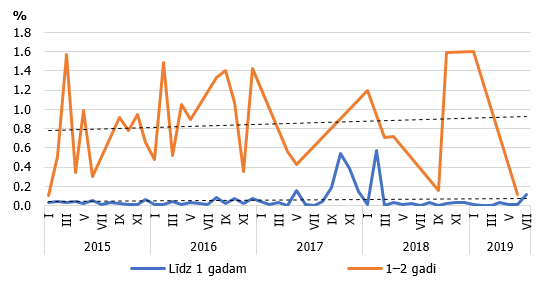

Tas pats attiecas arī uz uzņēmumiem ar brīviem līdzekļiem, kuri zemu procentu likmju laikmetā var aktīvāk investēt jaunos projektos, nevis veidot uzkrājumus (skatīt 3. att.). Likmēm turpinot saglabāties zemām, cilvēki un uzņēmumi, kuru finansiālā situācija to atļauj, tiks stimulēti tērēt, nevis uzkrāt.

3. attēls. Nefinanšu sabiedrību noguldījumu ar noteiktu termiņu vidējās procentu likmes

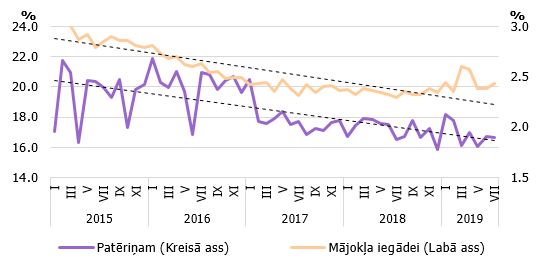

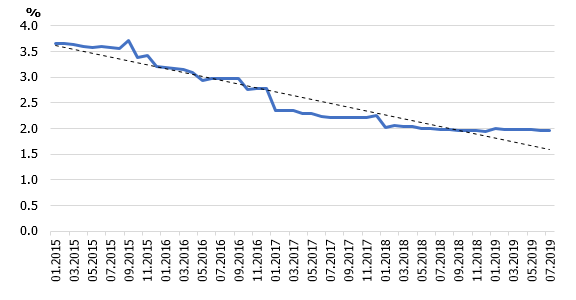

Savukārt mājsaimniecību kredītiem likmes kopš iepriekšējās aktīvu iegādes programmas sākuma 2015. gadā ir nedaudz samazinājušās, tādējādi dodot savu artavu kredītu apjomu pieaugumā un ekonomiskās aktivitātes veicināšanā.

4. attēls. Mainīgā procentu likme līdz vienam gadam aizņēmumiem mājokļa iegādei un patēriņam

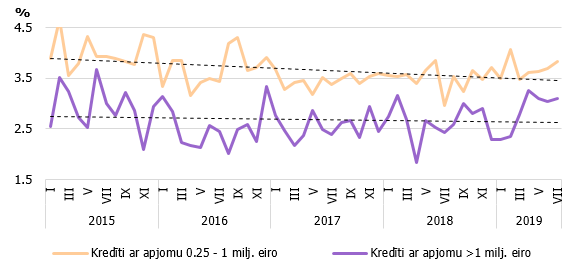

Nefinanšu sabiedrībām izsniegto kredītu procentu likmes kopš 2015. gada nav būtiski mainījušās, kas nav labi un rāda, ka transmisija no aktīvu iegādes programmas bijusi vāja. Tomēr jaunā ECB ekonomikas stimulēšanas programma palīdzēs mazināt kopš gada sākuma vērojamo procentu likmju kāpumu, kas tika saistīts ar galvenokārt ārvalstu klientus apkalpojošo komercbanku aktīvāku iesaistīšanos kreditēšanā. Šīs komercbankas bija gatavas uzņemties lielāku risku un kreditēt uzņēmumus, kuru novērtēšanai nepieciešamas specifiskas zināšanas. Augstāka izsniegto kredītu riska pakāpe un augstākas komercbanku aizņemšanās izmaksas nozīmē, ka minētajās komercbankās ir arī augstākas kredītu likmes aizdevumiem uzņēmumiem, un līdz ar to arī vidējā svērtā procentu likme pakāpās augstāk.

5. attēls. Nefinanšu sabiedrībām izsniegto kredītu procentu likmes (jaunajiem darījumiem)

ECB noguldījumu iespējas uz nakti negatīvā procentu likme pastāvīgi veidojusi spiedienu uz komercbankām aktīvāk kreditēt vai ieguldīt līdzekļus citos aktīvos. Jaunākais likmes samazinājums vēl par 10 bāzes punktiem līdz -0.50% līmenim liktu Latvijas komercbankām par savām virsrezervēm maksāt centrālajai bankai ap 22.5 milj. eiro gadā, salīdzinot ar 18.0 milj. eiro iepriekš. Tomēr, lai neradītu papildu spiedienu uz vājākām komercbankām un veicinātu labāku monetārās politikas transmisiju, ECB Padome ieviesa jau iepriekš aprakstīto divu pakāpju rezervju atlīdzības sistēmu, kas Latvijas gadījumā ietaupīs komercbankām aptuveni 3.8 milj. eiro. Tomēr situācija nav tik viennozīmīga – uz komercbankām ar lielām virsrezervēm spiediens tikai pastiprinās, un tām nāksies maksāt vairāk, ja tās nespēs atrast veidus, kur produktīvāk ieguldīt šo kapitālu.

Aktīvu iegādes programma, kas tika noteikta ar mēneša apjomu 20 mljrd. eiro no 1. novembra, turpinās veicināt labvēlīgus aizņemšanās nosacījumus Latvijas valdībai, kas nozīmē, ka parāda apkalpošanas izmaksas saglabāsies zemas (skatīt 6. att.).

Savukārt TLTRO-III programma komercbankām ar lielākajām virsrezervēm, visticamāk, nebūs nepieciešama, tomēr atsevišķas mazākas komercbankas šo programmu varētu izmanot. Kopumā gan TLTRO-III ietekme uz kreditēšanas apjomiem Latvijā, visticamāk, būs maza.

6. attēls. Latvijas centrālās valdības emitēto vērtspapīru vidējā likme

Šobrīd finanšu tirgi nākotnes darījumos ieceno, ka likmes esošajā līmenī vai zemākas saglabāsies līdz 2023. gada vidum. Tāpēc, ņemot vērā, ka prognozētā izaugsme ir gausa, ECB papildus aicina valstis, kuru fiskālā politika atļauj, palielināt tēriņus, lai veicinātu straujāku izaugsmi.

Latvija ir maza un atvērta ekonomika, tāpēc vājāka izaugsme citās eiro zonas valstīs bremzēs arī Latvijas ekonomiku, tomēr jaunie monetārās politikas lēmumi palīdzēs stimulēt kā eiro zonu, tā arī buksēt sākušo Latvijas ekonomiku.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti