Komunikācija kā monetārās politikas instruments

Nākotnes gaidu vadīšana jeb forward guidance, kā to mēdz saukt angļu valodā, ir viens no jaunākajiem monetārās politikas instrumentiem – centrālā banka caur komunikāciju dod tirgus dalībniekiem signālus, ko tā grasās darīt nākotnē.

Šo instrumentu centrālās bankas aktīvāk sākušas izmantot samērā nesen, jo īpaši pēckrīzes periodā, kad centrālo banku bāzes procentu likmes sasniedza nulles robežu. Rekordzemās procentu likmes un aizvadītajos mēnešos novērotās ekonomikas atslābuma tendences liek tirgus dalībniekiem aizvien skrupulozāk analizēt centrālo banku komunikāciju, lai saprastu to tālāko rīcību. Šajā rakstā apskatīsim, kas ir nākotnes gaidu vadīšana, kad šis instruments parādījies, kā tas ticis izmantots līdz šim un ko pašlaik mums saka vadošās centrālās bankas. Vienlaikus apskatīsim arī ar šo instrumentu saistītos riskus, kas ierobežo tā izmantošanas iespējas.

Nākotnes gaidas

Nākotnes gaidu vadīšana ir centrālās bankas komunikācija ar tirgus dalībniekiem ar mērķi ļaut tirgus dalībniekiem labāk saprast centrālās bankas reakcijas funkciju jeb, citiem vārdiem, centrālās bankas cenšas sniegt norādes finanšu tirgiem par nākotnes monetāro politiku. Centrālo banku mērķi var atšķirties, piemēram, Eiropas Centrālās bankas (ECB) pamata mērķis ir inflācija eiro zonā vidējā termiņā zem, bet tuvu divu procentu līmenim, savukārt ASV Federālo rezervju sistēmas (FRS) mērķis ir līdzsvarots starp nodarbinātību un inflāciju. Vadot nākotnes gaidas, centrālās bankas pakāpeniski ļauj tirgum pielāgoties gaidāmajām izmaiņām procentu likmēs, vienlaikus mazinot satricinājumus jeb svārstības finanšu tirgos, ko varētu izraisīt centrālās bankas pieņemts tirgum negaidīts lēmums. Tāpat arī pastāv iespējas, vadot tirgus dalībnieku gaidas, mazināt ekonomisko datu radītos īstermiņa satricinājumus, tādējādi saglabājot finanšu tirgus mazāk svārstīgus un līdz ar to arī samazinot riska prēmiju, ko investori sagaida no kapitāla. Zemākas procentu likmes finanšu tirgos veicina investīcijas, kas nepieciešamas produktivitātes uzlabošanai un ekonomikas izaugsmei.

1. attēls. Nākotnes gaidu ietekmes shematisks attēlojums

Centrālo banku komunikācija

Centrālo banku komunikācija kopš 90. gadiem ir strauji mainījusies, tās kļuvušas daudz atvērtākas un caurspīdīgākas. Pirms 1995. gada FRS monetārās politikas komiteja pat neuzskatīja par nepieciešamu publiski informēt finanšu tirgus dalībniekus par tās mērķa likmes vēlamo līmeni, kas ir galvenais monetārās politikas instruments, tādējādi liekot tirgum to noprast vien no FRS darbībām. Tomēr 90. gadu beigās viss sāka mainīties. Tam ir divi iemesli. Pirmkārt, aktīvi komunicējot, centrālā banka var atskaitīties sabiedrībai, kas veicina sabiedrības uzticību un līdz ar to rada pārliecību, ka centrālā banka var izpildīt tai uzticētos mērķus. Otrkārt, centrālās bankas komunikācija pati par sevi var būt monetārās politikas instruments, kas var palīdzēt finanšu tirgiem saprast atsevišķu centrālās bankas lēmumu patiesos iemeslus. Centrālās bankas sāka atzīt, ka monetārā politika strādā ne tikai caur monetārās politikas instrumentu noteiktajiem līmeņiem, bet arī caur nākotnes gaidām par šo instrumentu izmaiņām nākotnē.[1] Līdz ar to centrālās bankas sāka sniegt papildu informāciju par monetārās politikas instrumentu nākotnes attīstības virzienu. ECB sāka izmantot nākotnes gaidu vadīšanu kā monetārās politikas instrumentu samērā nesen, 2013. gadā, kad tā paziņoja, ka procentu likmes saglabāsies zemas ilgāku laiku.[2]

Nākotnes gaidu veidi

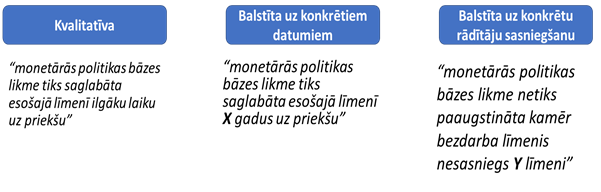

Analītiķi, ekonomisti un augstskolu mācībspēki, kas seko līdzi centrālo banku paziņojumiem un veic pētījumus, izdala divas nākotnes gaidu grupas – Delphic1 un Odyssean2. Ar Delphic nākotnes gaidām tiek saprastas dažādas, kvantitatīvas un kvalitatīvas, makroekonomiskās prognozes, kas norāda finanšu tirgiem centrālās bankas vērtējumu par esošo un nākotnes ekonomisko stāvokli, tomēr neuzliek centrālajai bankai pienākumu jebkādā veidā rīkoties. Pretēji tam Odyssean tipa nākotnes gaidas tirgiem dara zināmu, kā centrālā banka rīkosies nākotnē. Paziņojot Odyssean tipa nākotnes gaidas, centrālā banka apņemas rīkoties. Piemēram, "bāzes procentu likme saglabāsies esošā līmenī līdz gada beigām" nozīmē, ka, neskatoties uz iespējamām apstākļu izmaiņām, centrālā banka procentu likmju līmeni saglabās nemainīgu. Protams, šāda apņemšanās neliedz centrālajai bankai mainīt domas un pacelt procentu likmes, tomēr, ja tā šādi rīkosies, tad centrālā banka var zaudēt uzticamību un tirgus dalībnieki nākotnē var tai vairs neticēt.[3]

Sīkāk nākotnes gaidas tiek iedalītas trīs grupās: kvalitatīvās (qualitative), balstītas uz konkrētiem datumiem (time-based) un balstītas uz konkrētu rādītāju sasniegšanu (threshold-based).[4] Kvalitatīvās ir Delphic nākotnes gaidas, savukārt tās, kuras balstītas uz konkrētiem datumiem un rādītāju sasniegšanu, ir Odyssean.

2. attēls. Nākotnes gaidu iedalījums trīs plašās grupās

Katrai grupai ir savi uzdevumi, tomēr visbiežāk centrālās bankas izvēlas vienlaikus apvienot savos paziņojumos vairākus no šiem nākotnes gaidu veidiem. Izmantojot Delphic nākotnes gaidu paziņojumus, centrālā banka saglabā vairāk manevra iespēju nākotnē, pretēji ir ar Odyssean jeb uz konkrētiem datumiem un rādītāju sasniegšanu balstītiem nākotnes gaidu paziņojumiem.

Kā nākotnes gaidu instruments izmantots līdz šim

Jaunzēlandes, Japānas un ASV centrālās bankas izmantoja kvalitatīvu nākotnes gaidu vadīšanu jau iepriekš, tomēr salīdzinoši lielāku popularitāti nākotnes gaidu vadīšana guva pēckrīzes periodā, kad monetārās politikas mērķa procentu likmes tika samazinātas līdz to vēsturiski zemākajam līmenim. Sasniedzot 0% slieksni, tālākas iespējas pazemināt procentu likmes ir ierobežotas. Lai gan ECB un vairākām citām centrālajām bankām to izdevies izdarīt, izmantojot noguldījumu iespēju likmi, kas tiek piemērota komercbanku virsrezervēm centrālajā bankā, tomēr ilgtermiņā, turpinot samazināt centrālās bankas noguldījumu iespēju likmi, komercbankām nāktos negatīvās likmes piemērot arī savu klientu noguldījumiem. Visticamāk, šādā gadījumā komercbanku klienti izvēlētos savu depozītos turēto naudu pārvērst skaidrā naudā, kurai negatīvo likmi nebūtu iespējams piemērot. Tā kā caur procentu likmju instrumentiem ekonomikas tālākas stimulēšanas iespējas bija ierobežotas, tad centrālās bankas viena pēc otras sāka ziņot, ka šīs zemās procentu likmes saglabāsies esošajā līmenī ilgāku laiku nākotnē.

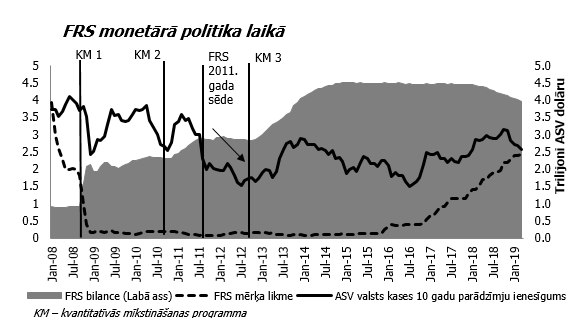

3. attēls. ASV FRS monetārā politika pēckrīzes gados

FRS pat gāja tālāk un redzot, ka bezdarba līmenis saglabājas augsts un inflācija nav manāma, 2011. gadā paziņoja, ka procentu likmes, visticamāk, saglabāsies esošajā līmenī līdz 2013. gada vidum, un vēlāk vairākkārt pagarināja šo periodu. 3. attēlā redzams, ka pēc šīs 2011. gada sēdes ASV Valsts kases desmitgadīgo parāda vērtspapīru ienesīgums samazinājās, protams, šeit jāņem vērā, ka arī citi faktori ietekmēja likmju samazināšanos.

Ekonomikas pētnieki centušies novērtēt precīzu nākotnes gaidu ietekmi uz reālo ekonomiku. Lielākais izaicinājums šāda pētījuma veikšanā ir centieni izolēt nākotnes gaidas no citiem efektiem, kas pavada nākotnes gaidu paziņojumus, piemēram,. negatīvas ekonomikas ziņas vai citos gadījumos – kvantitatīvās mīkstināšanas programma.3 FRS pētījumā "Nākotnes gaidu mīkla" (The Forward Guidance Puzzle) veikta FRS lēmumu ietekmes uz finanšu tirgiem dekompozīcija, un autori nonāca pie secinājuma, ka tipiskas nākotnes gaidas, kas balstītas uz konkrētu laiku, samazina īstermiņa procentu likmes par 15 bāzes punktiem četrus ceturkšņus uz priekšu, savukārt ilgtermiņa likmes samazināsies par 20 bāzes punktiem četrus ceturkšņus uz priekšu. Šo zemāko likmju ietekmē var novērot nozīmīgu ietekmi uz iekšzemes kopproduktu un inflāciju. Tiek sagaidīts, ka gan iekšzemes kopprodukts, gan inflācija palielināsies par 0.3% vienu gadu pēc īstermiņa likmju samazināšanās par 15 bāzes punktiem.[5] Cits veids, kā analizēt nākotnes gaidu ietekmi uz ekonomiku, ir caur teorētiskajiem modeļiem, tomēr vairumā gadījumā jaunie Keinisma modeļi (New Keynesian models) uzrāda nākotnes gaidu solījumiem neproporcionāli lielu ietekmi uz ekonomikas rādītājiem. Citkārt šie modeļi ļoti veiksmīgi spējuši modelēt dažādu šoku ietekmi uz reāliem makroekonomiskajiem rādītājiem, tāpēc šo fenomenu ekonomists Marko Delnegro (Marco Del Negro) nodēvējis par nākotnes gaidu mīklu (Forward guidance puzzle). Šī iemesla dēļ pētnieki ir izveidojuši jaunus modeļus, kas palīdz labāk novērtēt nākotnes gaidas. Šie modeļi samazina nākotnes ekonomikas rezultātu ietekmi uz esošajiem ekonomikas rādītājiem.

Izmantojot nākotnes gaidu vadīšanu, ir iespējams papildus stimulēt ekonomiku. Investoriem, zinot, ka procentu likmes paliks nemainīgas ilgāku laiku, mazinās procentu likmju risks, kā rezultātā tie pieprasa mazāku riska prēmiju. Vienlaikus pētījumi rāda, ka arī svārstības finanšu tirgū šādas monetārās politikas apstākļos ir mazākas.

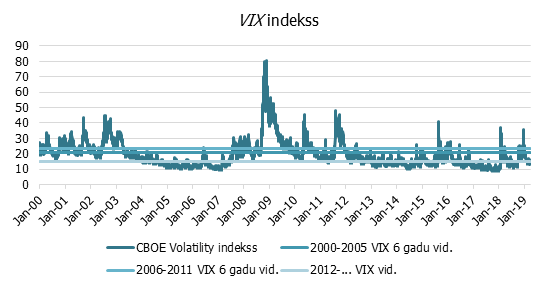

4. attēls. Vix indekss, kas raksturo S&P 5004 indeksa sagaidāmo svārstīgumu 30 dienas uz priekšu

Apskatot pēdējo gadu vidējo VIX indeksa līmeni, redzams, ka tas ir zemāks nekā pirmskrīzes periodā. Zemākas svārstības pēdējos gados vairums analītiķu skaidro ar centrālo banku īpaši atbalstošo monetāro politiku, kas savukārt sastāv no instrumentu kompleksa, no kuriem viens ir arī nākotnes gaidu vadīšana, kas palīdz mazināt nenoteiktību jeb svārstības finanšu tirgos. Līdzīgu ainu kā VIX indekss ASV rāda arī VStoxx5 indekss Eiropā – pēdējos gados svārstības finanšu tirgos bijušas mazākas nekā pirmskrīzes periodā.

Arī situācijās, kad jāsāk mazināt ekonomikas stimulēšana, kad nodarbinātība ir augsta un inflācija sāk palielināties, centrālajām bankām ir iespējams pakāpeniski likt tirgum saprast, ka centrālo banku skatījumā ekonomika ir sākusi uzlaboties un tāpēc vairs nav nepieciešama tik spēcīga ekonomikas stimulēšana no centrālās bankas puses. Šāda komunikācija ļauj tirgum pakāpeniski pielāgoties gaidāmajām izmaiņām monetārajā politikā. Veiksmīga pāreja no ļoti atbalstošas uz mazāk atbalstošu monetāro politiku izdevās bijušās FRS vadītājas Dženetas Jelenas (Janet Yellen) laikā, kad izdevās bez pārmērīgas tirgus reakcijas pacelt procentu likmes no nulles līmeņa. Iepriekš daudz neveiksmīgāks bija mēģinājums izbeigt kvantitatīvo mīkstināšanas programmu laikā, kad FRS vadīja vēl Bens Bernanke (Benjamin Bernanke). Būdams FRS vadītājs, Bernanke sāka intervijās un runās dot tirgum signālus, ka kvantitatīvās mīkstināšanas programma varētu tikt samazināta, ja ekonomika turpinās attīstīties. Tomēr šie komentāri un signāli pārsteidza tirgu, kas savukārt radīja nenoteiktību un straujas svārstības finanšu tirgos. Vēlāk šo neveiksmi un straujo kāpumu ASV Valsts kases parādzīmju ienesīgumos nosauca par dusmām par atbalsta samazināšanu (Taper Tantrum).[6]

Nākotnes gaidu vadīšanas radītie riski

Dažādu tipu un veidu nākotnes gaidām ir atšķirīgi riski, kas saistīti ar to izpildi. Par riskantākajām nākotnes gaidām var uzskatīt tās, kuras norāda, kā centrālajai bankai rīkoties, jeb Odyssean nākotnes gaidas. Riski atšķiras arī nākotnes gaidu veidiem, piemēram, spēcīgākās monetāro politiku mīkstinošas nākotnes gaidas ir balstītas uz laiku un, jo tālākā nākotnē tās tiek noteiktas, jo augstāks risks. Ekonomisti un finanšu tirgus analītiķi, kas nodarbojas ar prognozēšanu, zina: jo garāka ir prognoze, jo lielāka varbūtība, ka tā varētu būt neprecīza. Pastāv riski – ja centrālā banka nosaka nākotnes gaidas pārāk agresīvas, piemēram, ka procentu likmes paliks nemainīgas nākamos divus gadus, tomēr ekonomika sāk attīstīties straujāk un inflācija sāk strauji palielināties, centrālajai bankai ir jāizdara izvēle, vai saglabāt iepriekš doto solījumu, vai tomēr to lauzt un neļaut inflācijai virzīties daudz tālāk no mērķa līmeņa. Abos gadījumos rodas negatīvas sekas. Izvēloties saglabāt savu uzticamību, centrālā banka pieļautu iespēju, ka inflācija ir augstāka, nekā tas ekonomikā nepieciešams, lai sabalansēti attīstītos un vēlāk nebūtu jāpiedzīvo straujāka ekonomikas lejupslīde. Pretējā gadījumā, ja centrālā banka nolemj lauzt savu solījumu, tā riskē zaudēt savu uzticamību. Finanšu tirgus dalībnieki varētu vairs neticēt, ka centrālā banka patiešām rīkosies, kā saka, kas savukārt nākamreiz liks centrālajai bankai būt daudz agresīvākai, lai nodrošinātu savu mērķu sasniegšanu. Atsevišķi pētījumi rāda, ka centrālo banku uzticamības līmeņa zudumam ir tieša saistība ar augstāku svārstīgumu īstermiņa procentu likmēs, kas ir viens no galvenajiem monetārās politikas instrumentiem.[7]

Citi riski, kas izriet no nākotnes gaidu vadīšanas, saistīti ar to, ka finanšu tirgi sāk pārāk uzticēties centrālajai bankai un makroekonomikas ziņas aizvien mazāk atspoguļojas finanšu tirgos. Kad ekonomikā attīstība ir vāja, tas glābj finanšu tirgu no panikas un mazina papildu negatīvos šokus ekonomikas attīstībai, tomēr, ja šāda situācija turpinās arī laikā, kad ekonomika sāk atgriezties uz izaugsmes ceļa, tad veidojas bīstama situācija, kur centrālās bankas nevar normalizēt monetāro politiku, jo finanšu tirgi un finanšu aktīvu cenas ir kļuvušas pārāk atkarīgas no atbalstošas monetārās politikas. Tāpat būtisks risks ir, vai finanšu tirgi patiešām sapratīs centrālās bankas dotos signālus tā, kā tie domāti. Ja tirgus centrālās bankas komunikāciju saprot nepilnīgi vai kļūdaini, var rasties papildu negatīvi šoki.

Ko pašlaik mums saka vadošās centrālās bankas

Savās pēdējās tikšanās reizēs gan FRS, gan ECB norādīja uz globālās ekonomikas izaugsmes tempa pavājināšanos. Redzot, ka jaunākie makroekonomiskie dati kopš gada sākuma ir bijuši vājāki, nekā gaidīts, centrālās bankas ir pārskatījušas savas ekonomikas izaugsmes prognozes, vienlaikus arī kopš gada sākuma ir notikušas izmaiņas nākotnes gaidās.

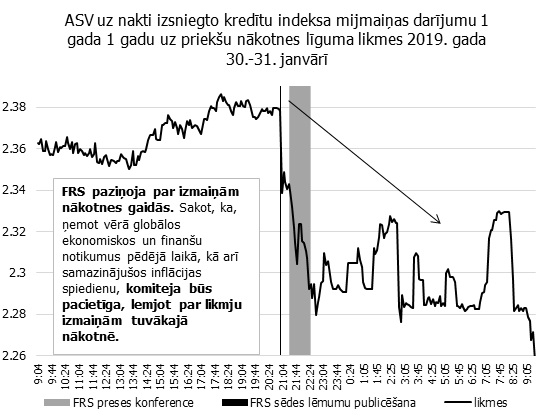

5. attēls. Tirgus reakcija uz FRS komitejas sēdes lēmumiem 30. janvārī

Visstraujākās izmaiņas veikusi FRS, kas pēc ļoti ciešiem nākotnes gaidu signāliem 2018. gada beigās tagad ir sākusi norādīt, ka tālāka ierobežojoša monetārā politika pagaidām tiek atlikta. Nākotnes gaidas tika mainītas janvāra beigās, savukārt marta beigās FRS prezidenti apstiprināja jau iepriekš doto signālu, veicot izmaiņas savās prognozēs par nākotnes likmēm un norādot, ka likmju kāpumu šajā gadā vairs neredz. Tāpat martā publiskotās ASV ekonomikas prognozes bija vājākas, nekā iepriekš tika gaidīts. Kopumā FRS šobrīd signalizē finanšu tirgiem, ka tā būs pacietīga ar tālākām izmaiņām FRS mērķa likmē, respektīvi, likmju kāpumi šobrīd netiek plānoti. Šie janvāra beigās jau dotie signāli būtu klasificējami kā Delphic nākotnes gaidas.

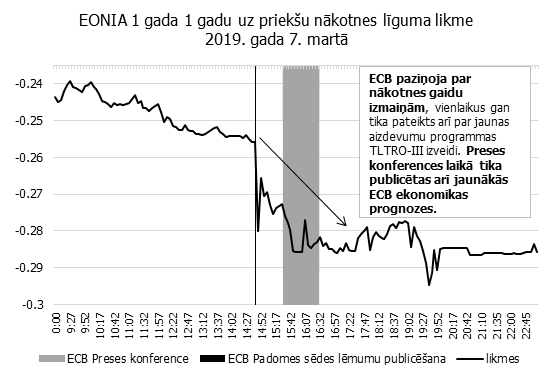

6. attēls. Tirgus reakcija uz ECB Padomes sēdes lēmumiem 7. martā

Arī ECB marta sākumā vienlaikus ar vājāku prognožu publiskošanu lēma mainīt nākotnes gaidas, pasakot, ka procentu likmes saglabāsies esošā līmenī vismaz līdz šī gada beigām. Šādas nākotnes gaidas klasificējamas kā Odyssean, jo centrālā banka apņemas līdz šī gada beigām likmes nepaaugstināt. Tas bija spēcīgs signāls, kas norādīja, ka eiro zonas ekonomika pagaidām neattīstās, kā iepriekš cerēts, un tāpēc ierobežojoša monetārā politika tiek atvirzīta tālākā nākotnē. Arī 10. aprīļa sēdē ECB turpināja dot signālus finanšu tirgiem, ka tā ir gatava, ja būs nepieciešams, pielāgot savus monetārās politikas instrumentus atbilstoši ekonomiskajai attīstībai. Līdzīgi Anglijas banka, runājot par Lielbritānijas un globālās ekonomikas izaugsmi, norāda, ka makroekonomiku raksturojošie dati ir neviennozīmīgi. Savukārt Japānas banka savā pēdējā sēdē norādīja, ka šogad redz negatīvu ietekmi uz Japānas ekonomiku ārējo tirgu lēnākas izaugsmes dēļ.

Ko vajadzētu atcerēties

Nākotnes gaidas ir monetārās politikas instruments, kas palīdz finanšu tirgiem labāk saprast centrālo banku plānus attiecībā uz monetāro politiku. Nākotnes gaidas iedala Delphic un Odyssean grupās atkarībā no tā, vai tās uzliek centrālajai bankai pienākumu rīkoties vai nē. Sīkāk nākotnes gaidas var iedalīt šādi: kvalitatīvas, balstītas uz konkrētu laiku un balstītas uz konkrētu rādītāju sasniegšanu. Visbiežāk centrālās bankas cenšas apvienot vairāku veidu nākotnes gaidas vienā paziņojumā, tādējādi cenšoties sev saglabāt vairāk manevra iespēju priekšdienām. Nākotnes gaidas, kas bāzētas uz konkrētu laiku, spēj mazināt makroekonomisko rādītāju radītos šokus un stimulēt ekonomiku, kas ir labi sliktos laikos, tomēr nav vēlams, kad ekonomika attīstās tuvu potenciālam, jo pastāv risks, ka uzņēmumi pārlieku daudz aizņemsies. Tāpat, rodoties jauniem ekonomikas šokiem, pastāv risks, ka centrālajai bankai varētu nākties izvēlēties starp savu uzticamību un atbilstošu monetāro politiku. Labos laikos vēlams izmantot nākotnes gaidas, kas balstītas uz makroekonomiskajiem rādītājiem, tā finanšu tirgiem liekot saprast, ka monetārā politika ir atkarīga no ekonomikas attīstības, savukārt grūtos laikos var izmantot daudz agresīvāko nākotnes gaidu veidu, kas balstīts uz konkrētiem datumiem.

______________________________________

1 Delphic - vārds aizgūts no grieķu mitoloģijas. Delfi bija pilsēta, no kuras nāca orākuls, kas pareģoja nākotnes notikumus.

2 Odyssean - vārds aizgūts no grieķu mitoloģijas. Odisejs bija grieķis, Itakas karalis un tēls Homēra darbos "Iliāda" un "Odiseja". Homēra darbos Odisejs kopā ar savu karaspēku burāja gar Sirēnas salām. Tāpat kā viņam nācās pretoties Sirēnas maģiskajām dziesmām, tāpat arī centrālajām bankām jāpretojas izmaiņām likmēs, neskatoties uz apstākļu maiņu no brīža, kad nākotnes gaidas sniegtas.

3 Kvantitatīvās mīkstināšanas programma ir netradicionāls monetārās politikas instruments, ko īsteno centrālās bankas, iegādājoties dažādus aktīvus ar mērķi mazināt procentu likmes un palielināt naudas piedāvājumu ekonomikā.

4 S&P 500 – 500 lielāko ASV publiski tirgoto uzņēmumu tirgus kapitalizācijas svērtais akciju indekss (biežāk minētais ASV akciju tirgu raksturojošais indekss).

5 Stoxx 50 – 50 lielāko eiro zonas publiski tirgoto uzņēmumu tirgus kapitalizācijas svērtais akciju indekss (biežāk minētais eiro zonas akciju tirgu raksturojošais indekss).

Atsauces

[1] Language after Liftoff: Fed Communication Away from the Zero Lower Bound, M.Feroli, D. Greenlaw, P.Hooper, F.S.Mishkin, A.Sufi.

[3] The Future of Odyssean and Delphic Guidance, Charles L. Evans, President and Chief Executive Officer Federal Reserve Bank of Chicago

[4] Forward guidance at the zero lower bound, Andrew Filardo and Boris Hofmann

[5] The Forward Guidance Puzzle, Marco Del Negro, Marc Giannoni, Christina Patterson

[6] Lessons from the Taper Tantrum by Christopher J. Neely

[7] Central bank credibility and the expectations channel: Evidence based on a new credibility index, Gregory Levieuge, Yannick Lucotte, Sebastien Ringuede

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti