Eiro zonas reformas: vai pienācis laiks fiskālās politikas pārmaiņām?

Kopš vienotas valūtas ieviešanas 1999. gadā, tālāka eiro zonas integrācija ir bijusi visai gausa. Īpaši izteikti to var novērot fiskālās politikas jomā. Atšķirībā no citām monetārajām savienībām – eiro zonā faktiski nepastāv centralizēts budžets, līdz ar to visas fiskālās politikas sviras atrodas dalībvalstu rokās. Proti, lēmumi par nodokļu regulējuma pārmaiņām, tēriņiem aizsardzībai un pensiju indeksāciju netiek pieņemti centralizēti Eiropas institūcijās – tos pieņem dalībvalstu valdības. Līdz ar to arī atbildībai par fiskālās politikas sekām būtu jāgulstas uz pašu dalībvalstu pleciem, un, palielinoties atsevišķu valstu maksātnespējas draudiem, citām monetārās savienības valstīm nevajadzētu ciest. Tomēr vēl salīdzinoši nesenā Grieķijas krīze atgādina, ka realitātē aina ir citāda un bažas par atsevišķu dalībvalstu fiskālās politikas ilgtspēju ir saistošas gan eiro zonai kopumā, gan arī pārējām tās dalībvalstīm.

Raugoties nākotnē, jāsecina, ka Grieķijas gadījums var nebūt izņēmums, jo valdības parāds ir būtiski pieaudzis gandrīz visās eiro zonas valstīs (vidēji no 65% no iekšzemes kopprodukta (IKP) 2007. gadā līdz 89% 2016. gadā). Tādējādi, saskaroties ar nākamo ekonomikas lejupslīdi, līdzīgas bažas var rasties arī par citām savienības dalībvalstīm.

Kāpēc līdz šim nav izdevies ierobežot valdības parādu pieaugumu?

Iemesli, kāpēc valdības dzīvo pāri saviem līdzekļiem, ir plaši analizēti zinātniskajā literatūrā gan no teorētiska skatpunkta, gan arī no atsevišķu valstu pieredzes (skatīt apkopojumu Mulas-Granados, 2018), tāpēc netrūkst arī piedāvājumu, kā šo problēmu risināt. No tiem praksē popularitāti iemantojis gan tikai viens – fiskālie nosacījumi (fiscal rules) jeb robežas budžeta deficīta, parāda vai citā formā, kuras valdība nedrīkst pārsniegt.

Vairumā eiro zonas valstu fiskālie nosacījumi pastāvējuši jau diezgan ilgi, un laika gaitā to skaits un daudzveidība ir arvien pieaugusi. Pašreiz fiskālo politiku monetārajā savienībā ierobežo gan valdības parāda, gan budžeta bilances (nominālās un strukturālās), gan arī citas formas nosacījumi. Tomēr, neskatoties uz to, fiskālie nosacījumi nav bijis šķērslis ievērojamam valdības parāda pieaugumam gandrīz visās eiro zonas valstīs, kas raisa jautājumus par to efektivitāti.

Viens no vecākajiem un, iespējams, viszināmākais no fiskālajiem nosacījumiem eiro zonā paredz valdības nominālā deficīta griestus 3% no IKP apmērā – jeb deficīta galējo robežu, kuru pārsniegt nevajadzētu pat recesijas laikā. Tomēr teorija no realitātes mēdz atšķirties – 3% nosacījums vairākām eiro zonas valstu valdībām drīzāk kalpojis par "atsauces vērtību". Piemēram, Itālijas valdības nominālais budžeta deficīts no 1997. līdz 2016. gadam bijis vidēji 3.1% no IKP. Līdzīga situācija bijusi arī Francijā, kur deficīta un IKP attiecība šajā laika periodā bija vidēji 3.5%. Turklāt abās valstīs budžeta deficīts svārstījās ap 3% no IKP kā ekonomiskajā augšupejā, tā arī recesijā (1. attēls). Ilgstoša prakse veidot budžetu ar deficītu, saprotams, nav bez sekām – abu valstu valdības parāds ir būtiski pieaudzis un ir starp augstākajiem eiro zonā (attiecīgi 132% no IKP Itālijā un 97% no IKP Francijā).

Francijas un Itālijas piemēri labi ilustrē vienu no iemesliem, kāpēc nominālās budžeta bilances nosacījumi nav spējuši ierobežot valdības parādu pieaugumu. Tie pieļauj deficīta veidošanu kā recesijas laikā, tā arī ekonomiskās augšupejas periodos.

1. attēls. Nominālais budžeta deficīts eiro zonas valstīs periodā no 1997. līdz 2016. gadam (% no IKP)

![Avots: Eurostat [1]](/sites/default/files/inline-images/17_04_2018_k_vilerts_ez_reformas_1_attels.png)

Eiro zonas fiskālo nosacījumu tālāka evolūcija noritēja vairākos posmos (starp tiem zināmākie Six Pack, Two Pack un Fiscal Compact pieņemšana), kas atspoguļojās sarežģītāku, bet šķietami efektīvāku strukturālo mērķu izveidē. Atšķirībā no nominālās bilances mērķiem tie ir pretcikliski jeb seko mantrai – "pietaupi labajos laikos, lai ir ko tērēt nebaltās dienās". Ievērojot šo principu, fiskālā politika ne tikai "sildītu" ekonomiku sliktākos periodos, bet arī ļautu izvairīties no pārmērīga valdības parāda pieauguma. Tieši šo priekšrocību dēļ strukturālās bilances mērķis ir stūrakmens eiro zonas dalībvalstu budžeta veidošanas procesā.

Turklāt pašreizējais regulējums neliek "akli sekot" skaitliskiem mērķiem un no tiem pieļaujamas īslaicīgas atkāpes. Tas pamatojams ar to, ka uz budžeta pleciem nereti gulstas izdevumi, kas saistīti ar ārpuskārtas apstākļiem, piemēram, ieilgusi ekonomiskā stagnācija vai "bēgļu krīze". Tāpat atkāpes pieļaujamas izaugsmi veicinošu strukturālo reformu īstenošanai.

Lai gan pašreizējais fiskālo nosacījumu veidols no teorētiska skatu punkta ir tuvu optimālajam, realitātē aina nebūt nav tik rožaina. Strukturālā bilance (atšķirībā no budžeta ieņēmumiem, izdevumiem un nominālās bilances) nav tieši novērojama un tās aprēķinos tiek veikti vairāki pieņēmumi. Tā kā kļūdaini pieņēmumi var atspoguļoties arī kļūdainā mērķī un ekonomiskajiem apstākļiem neatbilstošā fiskālajā politikā – tie nereti ir domstarpību cēlonis starp eiro zonas dalībvalstīm un Eiropas Komisiju.

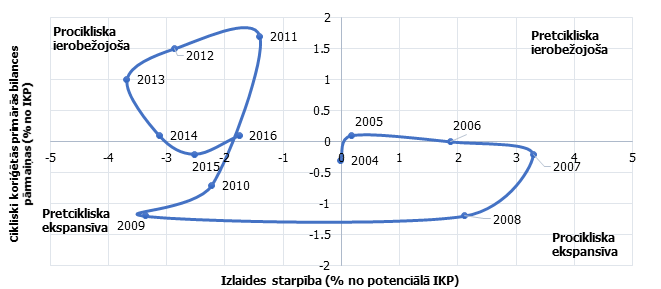

Kā vēl vienu eiro zonas fiskālo nosacījumu klupšanas akmeni var minēt pieļaujamās atkāpes no bilances mērķa, kas, atverot durvis interpretācijas iespējām, pēc būtības rada patstāvīgas novirzes no izvirzītajiem mērķiem. Gala rezultātā fiskālie nosacījumi tiek pilnībā ievēroti vien pusē gadījumu [2]. Turklāt arī sekmes piekopt pretciklisku fiskālo politiku jeb "uzkrāt labajos laikos un tērēt grūtākos periodos" nav vainagojušās ar panākumiem (2. attēls).

2. attēls. Fiskālās politikas nostāja eiro zonā periodā no 2004. līdz 2016. gadam

Skaidrojums: Valdības īstenotās politikas atbilstību ekonomiskajiem apstākļiem izsaka ar cikliski koriģētās primārās bilances pārmaiņām (CKPB) jeb tām budžeta pozīciju pārmaiņām, kas ir tiešā valdības pakļautībā un nav atkarīgas no ekonomiskā cikla. Ja CKPB pasliktinās (uzlabojas), valdība piekopj ekspansīvu (ierobežojošu) fiskālo politiku. Ja valdība ekonomiskās augšupejas (lejupslīdes) periodos piekopj ekspansīvu fiskālo politiku, bet lejupslīdes (augšupejas) periodos ierobežojošu fiskālo politiku, tad fiskālās politikas nostāja it procikliska (pretcikliska).

Kopumā, raugoties uz eiro zonas valstu pieredzi, jāsecina, ka mēģinājumi ar fiskāliem nosacījumiem ierobežot valdības parāda pieaugumu ir bijuši visai neveiksmīgi. Tomēr tādēļ fiskālos nosacījumus par "nekam nederīgiem" uzskatīt vis nevajadzētu. Pastāv pietiekami daudz liecību, ka publiskās finanses bez fiskālajiem nosacījumiem būtu vēl drūmākā stāvoklī (skatīt, piemēram, Reuter, 2015). Jautājums drīzāk ir, kā novērst nepilnības un nosacījumus padarīt efektīvākus?

Šajā ziņā Eiropas Komisija 2017. gada decembrī nāca klajā ar piedāvājumu nostiprināt pašreizējos fiskālos nosacījumus ar direktīvas palīdzību, tādējādi arī pastiprinot valstu pienākumu tos ievērot. Savukārt zinātniskajā literatūrā pastāv uzskats, ka ar nelielu kosmētisko remontu nebūs līdzēts un fiskālajiem nosacījumiem eiro zonā nepieciešamas nozīmīgākas pārmaiņas.

Šajā ziņā arvien lielāku piekrišanu sāk gūt budžeta izdevumu nosacījumi. Piemēram, šī gada janvārī ar piedāvājumu eiro zonas reformai klajā nāca 14 vācu un franču ekonomisti (CEPR, 2018), kas tostarp piedāvāja pašreizējo fiskālo nosacījumu kopumu aizstāt ar vienu – salīdzinoši vienkāršu nosacījumu. Tas paredz, ka valdības budžeta izdevumi nedrīkst pieaugt straujāk par ilgtermiņa ekonomiskās izaugsmes pieauguma tempu (vai nedaudz zem tā, ja valdības parāda līmenis ir salīdzinoši augsts). Salīdzinot ar pašreizējo fiskālo nosacījumu kopumu un, jo īpaši, strukturālās bilances mērķi [3], tam piemīt vairākas priekšrocības:

- Tas ir vienkāršs, novērojams un atrodas tiešā valdības kontrolē – budžeta izdevumi ir vienkāršāks un plašākai sabiedrībai saprotamāks jēdziens par strukturālo bilanci. Turklāt – pretēji strukturālai bilancei, kuras aprēķini ir visai sarežģīti, budžeta izdevumi ir tieši novērojami. Tādējādi tiek nodrošināts ne tikai mērķa izpildes caurspīdīgums, bet arī valdībai ir tieša kontrole pār to sasniegšanu;

- Tas ir pretciklisks – ekonomiskās augšupejas periodos budžetā veidotos pārpalikums, jo nodokļu ieņēmumi pieaugtu straujāk par izdevumiem. Savukārt pretēja situācija būtu lejupslīdes periodos, kad ekonomikai nepieciešams atbalsts – budžeta izdevumi augtu straujāk par ieņēmumiem un budžetā būtu deficīts. Turklāt pretēji pašreizējiem fiskālajiem nosacījumiem (kas gan arī paredz pretciklisku fiskālo politiku), budžeta pretcikliskums nav atkarīgs no makroekonomisko prognožu precizitātes;

- Tas ilgtermiņā nodrošinātu valdības parāda samazināšanos – iepriekš minētais pretcikliskums kombinācijā ar nosacījumu, ka izdevumi pieaug nedaudz lēnāk nekā ekonomiskā izaugsme, ilgtermiņā nodrošinātu valdības parāda samazināšanos;

- Tas ievieš ticamas sankcijas nosacījuma neievērošanas gadījumā – neskatoties uz to, ka fiskālie nosacījumi eiro zonā regulāri tikuši neievēroti, sankcijas līdz šim nav ieviestas. Iemesli tam var būt dažādi, tai skaitā Eiropas institūciju nevēlēšanās (vai nespēja) pieņemt nepopulāru lēmumu, vēršot sankcijas pret suverēnu valsti. CEPR (2018) piedāvājumā sankcijas nosacījumu neizpildes gadījumā ievieš tirgus, nevis Eiropas institūcijas. Proti, to deficīta daļu, kas pārsniedz nosacījuma robežu, dalībvalstīm būtu jāfinansē ar "zemākas klases" obligācijām. Šo obligāciju emisijas cena valdībām būtu krietni neizdevīgāka nekā standarta obligācijām, jo to turētāji būtu pirmie cietēji parāda restrukturizācijas gadījumā.

Saprotams, ka arī šim piedāvājumam ir savi trūkumi. Piemēram, izšķiršanās starp fiskālo nosacījumu vienkāršību un efektivitāti tiek aktualizēta ar jautājumu, vai, aprēķinot izdevumu pieauguma griestus, būtu jāpasargā valdības investīciju izdevumi (kas ir pirmie "rindā uz griešanu" situācijās, kad valdības saskaras nepieciešamību samazināt izdevumus)? Tāpat nosacījuma sankciju mehānismam un, jo īpaši arī parāda restrukturizācijas noteikumiem, var būt politiska pretestība. Tomēr, neskatoties uz to, tas ir labs mēģinājums pielāgot fiskālos nosacījumus eiro zonas vajadzībām, padarot tos vienkāršākus un tai pašā laikā efektīvākus.

Kāda būs fiskālās politikas loma, saskaroties ar nākamo ekonomisko lejupslīdi?

Ekonomika ir cikliska, tāpēc visai skaidri zināms, ka pēc pašreizējās augšupejas sekos arī lejupslīde – jautājums tikai, kad un cik smaga tā būs. Lai kāda būtu atbilde uz šiem jautājamiem, jāatzīst, ka uz šo brīdi eiro zona nav gatava vēl vienai ekonomiskai lejupslīdei. Augsti valdības parādi vairumā eiro zonas valstu ierobežo attiecīgo valdību iespējas veicināt ekonomisko aktivitāti situācijās, kad tas ir visvairāk nepieciešams. Turklāt arī monetārās politikas iespējas vēl vienas krīzes gadījumā var būt visai ierobežotas [4]. Tāpat jāņem vērā, ka situācijās, kad krīzes apstākļos nonākusi tikai viena valsts (vai pāris valstis), paļauties uz monetārās politikas atbalstu nevar, jo tās instrumentus (piemēram, procentu likmes) nevar pielāgot atsevišķu valstu vajadzībām.

Šie apstākļi liek meklēt jaunus veidus, kā stiprināt atsevišķu valstu (un arī eiro zonas kopumā) noturību pret ekonomiskajiem satricinājumiem. Jau kādu laiku par galveno kandidātu situācijas uzlabošanai tiek uzskatīta fiskālā stabilizācijas mehānisma izveide (fiscal stabilaztion capacity/function/mechanism), ar kura starpniecību sniegt pagaidu palīdzību dalībvalstīm, kas nonākušas ekonomiskas rakstura grūtībās.

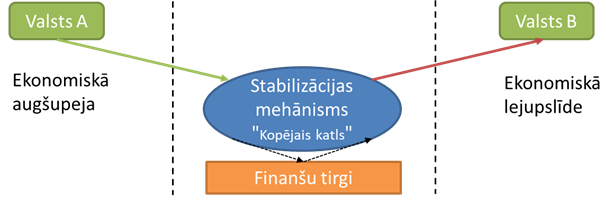

Alternatīvas fiskālās stabilizācijas mehānisma izveidē ir neskaitāmas, tomēr gandrīz visas vieno princips, ka valstis, pamatojoties uz ekonomiskajiem apstākļiem, veic un saņem maksājumus no "kopējā katla" (3. attēls) [5].

3. attēls. Fiskālā stabilizācijas mehānisma darbības pamatprincipi

Proti, valstis, kas atrodas ekonomiskās augšupejas periodā, veic iemaksas "kopējā katlā". Tikmēr valstis, kas atrodas ekonomikas lejupslīdes fāzē, no tā saņem finansiālu atbalstu. Tā kā ilgtermiņā katra valsts saskaras ar abām ekonomiskas fāzēm, arī to finansiālai bilancei (iemaksu-izmaksu starpībai) vajadzētu būt tuvu nullei. Teorētiski – šāda mehānisma izveide ne tikai stiprinātu atsevišķu valstu noturību pret ekonomiskajām lejupslīdēm, bet arī atbalstītu monetāro politiku situācijās, kad lejupslīdē nonākusi visa eiro zona (ar nosacījumu, ka "kopējā katlā" ir izveidotas rezerves vai tam ir piekļuve finanšu tirgiem).

Fiskālās stabilizācijas mehānisma veiksmīgai funkcionēšanai nepieciešami vairāki priekšnoteikumi:

- Pirmkārt, jābūt skaidri definētiem noteikumiem, kad tiek veikti maksājumi uz un no "kopējā katla". Lai sniegtu pēc iespējas efektīvāku atbalstu problēmās nonākušai ekonomikai, izmaksām no fonda jābūt savlaicīgām, tādēļ nepieciešams laicīgi un precīzi novērtēt valstu ekonomiku ciklisko stāvokli. Standarta mērs šāda uzdevuma veikšanā ir izlaides starpība, tomēr biežo revīziju dēļ tas var nebūt piemērots stabilizācijas mehānisma vajadzībām. Tādēļ kā alternatīvu ekonomisti mēdz piedāvāt bezdarba rādītājus (Carnot un citi, 2017; CEPR, 2018; SVF, 2018). Tāpat kā izlaides starpība – arī bezdarba rādītājs labi atspoguļo ekonomikas cikliskās svārstības, turklāt tam ir arī vairākas priekšrocības:

a) tas ir plašākai sabiedrībai atpazīstams un viegli uztverams rādītājs;

b) tas ir pieejams reālajā laikā (ar nelielu novēlošanos);

c) tas reti tiek pārskatīts;

d) eiro zonā pastāv vienota metodoloģija tā aprēķināšanai.

- Otrkārt, stabilizācijas mehānismam ir jābūt pagaidu risinājumam un tam nevajadzētu radīt pastāvīgus starpvalstu transfērus. Neskaitot pašsaprotamus politiskus iemeslus (bagāto valstu nevēlēšanos uzturēt nabadzīgākās valstis), tam ir arī ekonomisks pamatojums. Stabilitātes mehānisma esamība (jo īpaši, ja maksājumi nav pagaidu dabas) var mazināt valdību vēlmi piekopt atbildīgu fiskālo politiku, kā arī to centienus strukturālo reformu jomā. To var ilustrēt ar piemēru, kurā stabilizācijas mehānisms būtu vienota bezdarba apdrošināšanas sistēma. Tās ietvaros valstis, kas atrodas ekonomikas cikliskās augšupejas periodā (un kurās bezdarba rādītājs ir zems), veic iemaksas fondā, bet valstis, kas atrodas recesijas periodā (ar augstu bezdarba rādītāju), no tā saņem finansējumu bezdarba pabalstu segšanai. Lai gan šāda sistēma palīdzētu krīzes situācijās nonākušām valstīm, tai var būt arī kāda nevēlama blakne – valstu valdībām varētu mazināties motivācija meklēt risinājumus bezdarba rādītāja samazināšanai. Veidi, kā no šādām situācijām izvairīties, ir vairāki, piemēram, veikt maksājumus pamatojoties uz bezdarba pārmaiņām, nevis līmeni; ieviest pašrisku, paredzot, ka valstis pašas segs daļu no izdevumiem utt.

- Treškārt, no "kopējā katla" veiktajiem maksājumiem jābūt automātiskiem. Iestājoties skaidri definētiem ekonomiskajiem apstākļiem, piemēram bezdarba rādītāja pieaugums par x%, no "kopējā katla" tiktu veiktas izmaksas Y% no IKP apmērā. Tas nodrošinātu savlaicīgu atbalsta sniegšanu, izvairoties no politiskas dabas diskusijām.

Līdz šim bijuši vairāki teorētiski mēģinājumi izveidot eiro zonai piemērotu fiskālās stabilizācijas mehānismu, kas atbilstu šiem priekšnoteikumiem. Neskaitot jau minēto vienotas bezdarba apdrošināšanas sistēmu (CEPR, 2108), starp variantiem ir arī investīciju atbalsta fonds, kas krīzes apstākļos nodrošinātu valsts investīciju projektu nepārtrauktību (Eiropas Komisija, 2017), kā arī nebalto dienu fonds, kas sniegtu finansiālu atbalstu valstīm, kas atrodas ekonomiskajā lejupslīdē (Carnot un citi, 2017; SVF, 2018). Savukārt pirmo soli praktiskāka risinājuma aplēšu virzienā var sagaidīt jau šī gada maijā, kad Eiropas Komisija nāks klajā ar detalizētāku piedāvājumu eiro zonas reformām.

Kopsavilkums

Visām recesijām reiz pienāk beigas, tāpēc šķiet, ka pēc ilgstošas pauzes arī eiro zonas ekonomika ir beidzot atgriezusies pie veselīgiem izaugsmes tempiem. Tomēr krīzes pārvarēšanā eiro zonas sniegumu nebūt nevar saukt par veiksmīgu. Krīzes ilgums, tās smagums un sekojošā stagnācija nav palikusi bez sekām – tā atspoguļojas augstos valdības parādos, negatīvās procentu likmēs un populisma vilnī dalībvalstu politiskajās norisēs. Šie apstākļi liek uzdot jautājumus par eiro zonas gatavību nākotnes ekonomiskajiem izaicinājumiem un meklēt jaunus veidus, kā stiprināt monetārās savienības noturību pret tiem.

Sava loma eiro zonas pilnveidē būs arī līdz šim galvenokārt "grēkāža lomā" esošajai fiskālai politikai, kam, balansējot uz šauras virves, būs jāatrod veids, kā vienlaicīgi atbalstīt ekonomiku nepieciešamības gadījumā un ierobežot valdības parādu pieaugumu. Neskaitot tālāku pilnveidi fiskālo nosacījumu jomā, dienaskārtībā var nonākt jautājumi par tālāku fiskālo integrāciju un fiskālā stabilizācijas mehānisma izveidi. Lai gan akadēmiķu aprindās fiskālā stabilizācijas mehānisma izveidei, lielākoties, dzirdams atbalsts, tā tomēr būs politiska izšķiršanās, vai stabilākas eiro zonas vārdā dalībvalstis ir gatavas ziedot mazu daļu fiskālās politikas suverenitātes.

[1] Labākas vizualizācijas nolūkos grafikā nav iekļauts Īrijas 2010. gada deficīts (32% no IKP).

[2] Reuter, W. H. (2017). "When and why do countries break their natinal fiscal rules?". Šajā gadījumā tiek mērīta atbilstība mērķim, neņemot vērā atkāpes.

[3] Jāmin gan, ka budžeta izdevumu pieauguma tempa nosacījums pastāv arī pašreizējā regulējumā.

[4] Lai monetārā politika varētu sniegt stimulu ekonomikai, nepieciešams laiks, lai tās instrumenti normalizētos. Proti, pašreiz procentu likmes jau ir zemākajā iespējamajā līmenī, un ja tās netiks būtiski celtas, tad, saskaroties ar nākamo lejupslīdi, iespējas tās samazināt būs ierobežotas.

[5] Būtībā stabilizācijas mehānisms var tikt veidots arī citā formā. Piemēram, aizdevumu platforma valdībām, kas saskārušās ar ekonomisko lejupslīdi arī pildītu līdzīgu funkciju, bet izvairītos no netiešiem starpvalstu maksājumiem. Tāpat arī eiro zonas budžets ar deleģētiem ieņēmumiem un izdevumiem (līdzīgi kā ASV federālais budžets) var darboties kā stabilizācijas mehānisms.

Izmantotā literatūra

Carnot, N., Kizior, M. & Mourre, G. (2017) Fiscal stabilisation in the Euro-Area: A simulation exercise, CEB Working Paper 17/025

CEPR. (2018) Reconsiling risk sharing with market disciplinē: A constructive approach to euro area reform, Centre for Economic Policy Research, Policy insight No.91

Eiropas Komisija (2017). Further Steps Towards Completing Europe's Economic And Monetary Union: A Roadmap.

Mulas-Granados, C. (2018) Fiscal councils in theory: First principles, in "Independent Fiscal Councils: Watchdogs or lapdogs?", ed. Beetsma, R. M. W. J. and Debrun, X. CEPR press, London, UK.

Reuter, W. H. (2015) National Numerical Fiscal Rules: Not Complied with, but Still Effective?, European Journal of Political Economy, 39, 67-81

Reuter, W. H. (2017) When and Why Do Countries Break Their National Fiscal Rules?, German Council of Economic Experts, Working Paper 01/2017

Starptautiskais Valūtas fonds (2018) A Central Fiscal Stabilization Capacity for the Euro Area. IMF Staff discussion note SDN/18/03

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Viedoklis

Eiropas Komisijas pārstāvniecības Latvijā vadītāja Inna Šteinbuka

ES dalībvalstīm stingri jāpilda pašu noslēgtās vienošanās par budžeta disciplīnas ievērošanu, vienlaikus nepieciešams turpināt darbu pie eirozonas ekonomikas uzraudzības un koordinācijas stiprināšanas, lai novērstu iespējamos nākotnes riskus un nodrošinātu stabilitāti.