Glābšanas riņķis Eiropai - instrumenti izaugsmes atjaunošanai un krīzes risināšanai

Reaģējot uz krīzi, ES līderi samērā īsā laikā ir izveidojuši plašu ekonomiskās pārvaldības un krīžu risināšanas instrumentu klāstu. Lai gan pagaidām ir grūti prognozēt šo iniciatīvu panākumus, ir skaidrs, ka tie pamatā atkarīgi no diviem faktoriem – no pašu dalībvalstu vēlmes un motivācijas veikt būtiskas reformas, uzlabojot valsts finanšu kvalitāti un konkurētspēju, kā arī no ES līderu savlaicīgi pieņemtiem lēmumiem, lai lieki nepagarinātu "trauksmes periodu" attiecībā uz iespējamiem krīzes risinājumiem.

Ievads

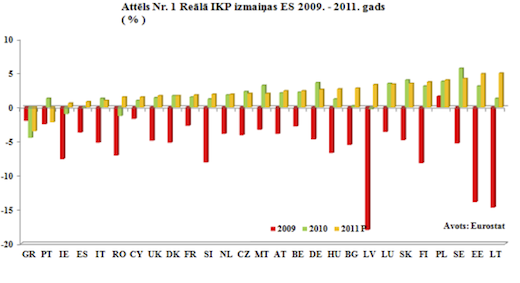

Atskatoties uz pēdējo gadu notikumiem, jāsecina, ka krīze pārsteidza Eiropas Savienību (ES) nesagatavotu. Šķiet, daudzi apjauta, ka straujais ekonomikas pieaugums nevar būt mūžīgs, tomēr uzdrošinos apgalvot - tikai retais bija gatavs tam, kas notika. Kritiens bija straujš. Saskaņā ar Eiropas Komisijas (EK) aprēķinu, ES iekšzemes kopprodukts (IKP) 2009. gadā saruka par 4%, rūpnieciskā ražošana samazinājās līdz pagājušā gadsimta deviņdesmito gadu līmenim, bez darba palika 23 miljoni cilvēku jeb 10% no ekonomiski aktīvajiem ES iedzīvotājiem. Dažas dalībvalstis paredz ekonomikas kritumu arī 2011. un 2012. gadā (sk. 1. attēlu).

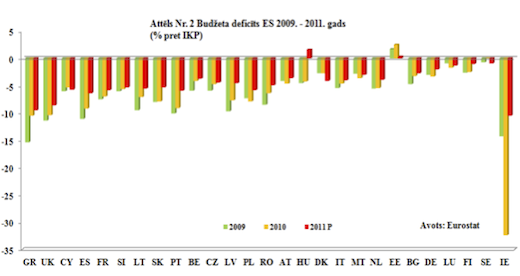

Globālās finanšu krīzes un iepriekšējo gadu netālredzīgās fiskālās politikas rezultātā būtiski pieauga teju visu ES dalībvalstu budžeta deficīta

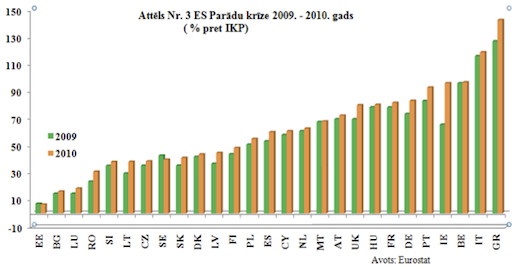

(sk. 2. attēlu) un valdības parāda līmenis (sk. 3 attēlu)[1]. Saskaņā ar Eiropas Centrālās bankas prognozi, piemēram, Grieķijas valdības parāds 2012. gadā varētu pārsniegt pat 160% no IKP.

Straujā ekonomikas krituma ietekmē arī finanšu tirgi visai strauji sāka zaudēt ticību valstu spējai efektīvi mazināt savu parāda līmeni, kā rezultātā dažas eiro zonas perifērijas valstis vairs nespēja tirgos pārfinansēt savu parādu, bet dažas attīstītās ES valstis piedzīvoja ceļojumu atpakaļ laikā, kad tām bija nepieciešams starptautisko aizdevēju atbalsts.

Lai veicinātu dalībvalstu ekonomikas atkopšanos, nepieļautu līdzīgu krīžu rašanos nākotnē un stiprinātu tirgus uzticēšanos, ES sāka darbu pie vienotas krīzes risināšanas politikas un ekonomikas atjaunošanas instrumentu izstrādes. Tika izstrādāta jaunā stratēģija "Eiropa 2020", būtiski stiprināts finanšu tirgus uzraudzības ietvars, izveidoti finanšu atbalsta instrumenti un izstrādāti priekšlikumi fiskālās un makroekonomiskās politikas stiprināšanai[2].

Turpinājumā sīkāk par katru no jaunajiem ekonomiskās pārvaldības un krīžu risināšanas rīkiem.

1. Preventīvie pasākumi ilgtspējīgas izaugsmes veicināšanai

Arī pirms krīzes ES bija instrumenti, kas mērīja ekonomikas veselīgumu (piemēram, pārmērīga budžeta deficīta novēršanas procedūra), tomēr jāatzīst, ka attieksme pret fiskālās disciplīnas pārkāpējiem bija salīdzinoši "maiga un pielaidīga". Krīze pierādīja, ka nekas nav mūžīgs, arī ekonomikas pieaugums. Tādēļ esošais mehānisms bija jāpielāgo tam, lai dalībvalstu ekonomikas temperatūru mērītu ilgtermiņā un savlaicīgi signalizētu par novirzi no normas (agrīna brīdināšana).

1.1. Strukturālo reformu stratēģija

Lai ES līmenī savlaicīgi identificētu ekonomikas satricinājumu riskus, EK izstrādāja instrumentu ar visai skaļu nosaukumu - stratēģija "Eiropa 2020"[3]. Tās uzdevums ir panākt, ka līdz 2020. gadam, īstenojot strukturālās reformas, ES dalībvalstis sasniedz vairākus ilgtspējīgu izaugsmi veicinošus mērķus: 1) būtiski uzlabo nodarbinātības līmeni; 2) veicina pētniecības un izglītības attīstību; 3) uzlabo ar klimata pārmaiņām un enerģētiku saistīto jautājumu risināšanu; 4) vairo izglītības apguves iespējas; 5) samazina sociāli maznodrošināto iedzīvotāju īpatsvaru.

Atbilstoši stratēģijas mērķiem dalībvalstis izstrādā nacionālās reformu programmas, kurās iezīmē nacionālā līmenī plānotus strukturālo reformu pasākumus.

"Eiropa 2020" ir Lisabonas stratēģijas, kuras ambiciozos plānus ES līderiem neizdevās pilnībā realizēt, pēctece. Pirmskrīzes laikos līdzīgi stratēģiskie mērķi vairāk atgādināja "birokrātisku apņemšanos uz papīra", jo reālās strukturālās reformas visbiežāk tā arī palika ieceru līmenī.

Patlaban ir skaidrs, ka ir pēdējais brīdis īstenot praksē uz papīra paustās apņemšanās un reformas, lai nodrošinātu ilgtspējīgu Eiropas Savienības izaugsmi nākotnē. Lai gan pagaidām ir pāragri prognozēt "Eiropa 2020" panākumus, gribētos cerēt, ka pēckrīzes apstākļos paustās apņemšanās ir pārdomātas, balstās uz reālistiskiem pieņēmumiem un tiks īstenotas ar sabiedrības atbalstu.

1.2. Eiro plus pakts

Lai veicinātu Eiropas Savienības konkurētspēju un nodarbinātību, sekmētu valsts finanšu ilgtspēju un nostiprinātu finanšu stabilitāti ES, pēc eiro zonas valstu līderu iniciatīvas šā gada martā tika izstrādāts "Eiro plus pakts". Līdz ar vairākām citām ārpus eiro zonas esošām valstīm šim ekonomikas politikas koordinēšanas paktam ir pievienojusies arī Latvija. Pakta būtība nosaka, ka tā dalībnieki vienojas par pasākumiem, kas nākamajos12 mēnešos veicami valsts finanšu, darba tirgus, sociālā atbalsta, izglītības, uzņēmējdarbības atbalsta, finanšu stabilitātes un citās jomās. Pamatojoties uz EK sagatavoto novērtējumu, dalībvalstu vadītāji ikgadējās sanāksmēs pārraudzīs minēto pasākumu īstenošanas gaitu. Atšķirībā no nacionālajām reformu programmām, kurās dalībvalstis ieskicē vidēja termiņa reformas, "Eiro plus pakts" nodrošina konkrētas politiskās apņemšanās tuvākā gada laikā, kas, domājams, palielinās dalībvalstu politisko atbildību un stiprinās stratēģijas "Eiropa 2020" panākumus.

1.3. Uzlabota fiskālā un makroekonomiskā pārraudzība

Paplašinot preventīvo instrumentu klāstu, EK ir izstrādājusi priekšlikumus[4], kas stiprinātu un paplašinātu ES ekonomikas pārvaldību, īstenojot koordinētu makroekonomikas politiku katrā dalībvalstī.

Ar minētā juridiskā regulējuma palīdzību paplašinās Stabilitātes un izaugsmes pakta (SIP) preventīvās daļas fokuss, aicinot dalībvalstis īstenot apdomīgu fiskālo politiku. Tas nozīmē, ka, atšķirībā no pirmskrīzes perioda, vienlīdz svarīgi kļūst gan budžeta deficīta, gan valdības parāda kritēriji. Līdz šim fiskālās disciplīnas pārkāpējiem tika piemērota Pārmērīga deficīta novēršanas procedūra (PDNP), ja budžeta deficīts pārsniedza SIP noteiktos 3% no IKP, savukārt augsts valdības parāda līmenis (virs 60% no IKP) nebija iemesls PDNP piemērošanai. Saskaņā ar jauno regulējumu Padome varēs ierosināt PDNP arī tad, ja dalībvalsts valdības parāda līmenis būtiski pārsniegs 60% no IKP (t.sk. gadījumos, kad budžeta deficīts nepārsniedz 3% no IKP). Turpmāk parāds būs jāsamazina noteiktā laika periodā atbilstoši Padomes ieteikumam. Vērtējot parāda līmeni, tiks ņemti vērā vairāki aspekti - vai pastāv īstermiņa (ārkārtas) faktori, kas veicinājuši strauju parāda pieaugumu; vai ekonomiku apdraud riska faktori, kas varētu palielināt parāda pieaugumu nākotnē; parāda dzēšanas termiņi un denominācija; valsts izsniegto garantiju apjoms; valdības aktīvi, saistības (īpaši tās, kas saistītas ar sabiedrības novecošanu); privātā sektora parāda lielums u.tml. Svarīgi priekšnoteikumi fiskālā samērīguma prasības īstenošanai ir vidēja termiņa (vai ilgtermiņa) budžeta plānošanas stratēģija visās dalībvalstīs un vienots statistikas datu ievākšanas standarts (EKS 95).

Papildus paplašinātajam SIP ietvaram ir izveidots arī jauns pārraudzības elements - Pārmērīgas nelīdzsvarotības novēršanas procedūra (PNNP). Tā būtību veido savlaicīgs riska faktoru izvērtējums, ko veiks Komisija, pamatojoties uz noteiktu makroekonomisko rādītāju attīstību dalībvalstīs. Gan EK, gan Padomes rīcībā būs gana plašs arsenāls, lai savlaicīgi konstatētu un novērstu iespējamos ekonomikas nelīdzsvarotību riskus, tai skaitā pret pārkāpējiem piemērojot finanšu sankcijas: 1) primārais paplašinātā SIP un ieviestās PNNP mērķis ir akcentēt agrīnas brīdināšanas nozīmi. Ja pēc padziļinātas nelīdzsvarotību analīzes EK secinās, ka dalībvalstī pastāv makroekonomiskā nelīdzsvarotība vai tās risks, Komisija aicinās Padomi pieņemt ieteikumus dalībvalstij par pasākumiem, kas veicami, lai novērstu šo nelīdzsvarotību; 2) ja EK konstatēs būtisku makroekonomisko nelīdzsvarotību, kas nav pienācīgi koriģēta jau brīdināšanas stadijā, Padome pēc EK ieteikuma uzsāks pret valsti PNNP. Tās ietvaros pārkāpējiem tiks noteikts korektīvo pasākumu izpildes termiņš, kā arī tiks piemērotas finanšu sankcijas. EK veiks regulāru pārkāpēju uzraudzību.

Jādomā, ka savlaicīgi konstatējot iespējamos riska faktorus, dalībvalstis spēs mobilizēties, lai izveidotu adekvātu rīcības plānu iespējamās krīzes savlaicīgai novēršanai un īstenotu pārdomātu fiskālo politiku. Pozitīvi, ka turpmāk ES būs instrumenti, lai būvētu ekonomiku uz ilgtspējīgiem pamatiem, neraugoties uz atšķirīgajiem dalībvalstu izaugsmes tempiem.

1.4. Plašāka ekonomikas politikas koordinācija

Lai panāktu fiskālās politikas un strukturālo reformu ciešāku sasaisti un atbilstību ES ekonomikas attīstības kopējiem mērķiem, ir ieviests t.s. Eiropas pusgads. Eiropas pusgadu sāk ar EK sagatavoto Ikgadējās izaugsmes pētījumu[5] - horizontālu ES ekonomikas novērtējumu. Tas ieskicē EK vadlīnijas, kas dalībvalstīm būtu jāņem vērā, izstrādājot savas stabilitātes un konverģences programmas (fiskālā politika) un nacionālās reformu programmas (strukturālās reformas)[6]. Šāda agrīna novērtējuma uzdevums ir savlaicīgi (t.i., pirms nākamā gada budžets tiek apspriests nacionālajos parlamentos) iezīmēt kopēju ES interesēm atbilstošu plānoto fiskālo un strukturālo pasākumu ietvaru.

Dalībvalstu izstrādātās stabilitātes un konverģences programmas EK vērtē vienlaicīgi ar nacionālajām reformu programmām, tādējādi nodrošinot ciešu sasaisti starp plānotajām strukturālajām reformām un to ietekmi uz valstu budžetiem. Izvērtējot dalībvalstu programmas, EK pievērš uzmanību ne tikai programmās iezīmēto politikas pasākumu efektivitātei, bet arī kopējam makroekonomiskajam fonam, kas ietekmē valsts ekonomikas stabilitāti (piemēram, dalībvalsts ārējai pozīcijai, cenu un izmaksu konkurētspējai, tekošā konta pozīcijai, reālajam efektīvajam valūtas kursam, nekustamā īpašuma cenām, valdības parādam u.c.).

Pamatojoties uz EK atzinumu, Padome pieņem katrai dalībvalstij adresētu ieteikumu par nepieciešamajiem korektīvajiem pasākumiem. Atkarībā no nesabalansētību rašanās iemesliem ieteikumi var skart plašus politikas jautājumus - fiskālo politiku, darba tirgu, sociālo sfēru, preču un pakalpojumu tirgus funkcionēšanu u.tml.

Vērtējot šī instrumenta funkcionalitāti, uzskatu, ka bumba ir dalībvalstu laukuma pusē. Lai gan instruments nodrošina diezgan augstu pārraudzības līmeni, rezultāts ir atkarīgs no pašu dalībvalstu vēlmes ar strukturālu un fiskālu korekciju palīdzību lāpīt fiskālās un ekonomiskās politikas "caurumus", pirms pret tām tiek piemērotas represīvas sankcijas.

2. Korektīvie pasākumi jeb maksa par neapdomīgu ekonomikas politiku

Lai stimulētu valstis ievērot apdomīgu un ilgtspējīgu ekonomikas politiku, SIP pārkāpējiem eiro zonā piemēros arī pakāpeniskas finanšu sankcijas: 1) novirzoties no apdomīgas fiskālās politikas (piemēram, valsts budžeta deficīts nepārsniedz 3% no IKP, taču netiek veikti pietiekami konsolidācijas pasākumi atbilstoši vidēja termiņa mērķiem), dalībvalstij būs jāiemaksā 0,2% no IKP procentus nesošā depozītā; 2) ja tiks ierosināta PDNP, pārkāpējiem tiks piemērots procentus nenesošs depozīts 0,2% apmērā no IKP; 3) ja valsts neievēros Padomes ieteikumu par PDNP novēršanas termiņu, minētais depozīts kļūs par soda naudu; 4) PNNP pārkāpējiem Padome vispirms izteiks brīdinājumu, bet konstatējot atkārtotu nelīdzsvarotību - ikgadēju naudas sodu 0,1% apmērā no valsts IKP.

Arī dalībvalsts pieeja ES struktūrfondiem nu tiks izmantota kā korektīvs instruments. Tā kā ES struktūrfondu līdzekļi ir nozīmīgs ekonomikas pieauguma katalizators, arguments par ierobežotu vai apturētu finansējumu varētu būt gana motivējošs faktors, lai dalībvalstis ievērotu fiskālo disciplīnu.

Jācer, ka pakāpeniskās sankcijas būs gana spēcīgs arguments, lai ES dalībvalstis nopietnāk attiektos pret samērīgas budžeta politikas ievērošanu. Proti, dalībvalstis apzināsies, ka jau pirmā - brīdinājuma - stadija raidīs nepārprotamu signālu finanšu tirgiem par iespējamajiem sarežģījumiem šajā valstī. Līdz ar to savlaicīgāk tiks veikti visi nepieciešami pasākumi, lai izvairītos no tirgus uzticēšanās krituma.

3. ES finanšu sektora un tā uzraudzības stiprināšana

Analizējot krīzes iemeslus, ar neapbruņotu aci redzams, ka pirmskrīzes periodā ES finanšu sektora regulējums bijis nepilnīgs, bet atsevišķās valstīs sevišķi vājš. Iespējams, skaļi teikts, bet arī banku dzīšanās pēc vieglas naudas bija viens no globālās krīzes katalizatoriem. Līdztekus ekonomikas politikas ietvara stiprināšanai ES ir pieņēmusi virkni atbildīgu lēmumu, lai stiprinātu finanšu sektora caurskatāmību un uzlabotu tā stabilitāti. Būtiskākie jaunievedumi šajā jomā ir Eiropas Sistēmisko risku kolēģija (ESRK)[7] un trīs Eiropas uzraudzības iestādes (Eiropas Banku iestāde, Eiropas Apdrošināšanas un fondēto pensiju iestāde, Eiropas Vērtspapīru un tirgu iestāde), kas sāka darbību šā gada sākumā; paaugstinātie ES banku, investīciju sabiedrību un apdrošināšanas sabiedrību kapitāla pietiekamības rādītāji; visaptverošie banku stresa testi[8].

Gribētos cerēt, ka, mācoties no kļūdām, ES finanšu pakalpojumu sniedzēju uzraugu rokas nu būs kļuvušas garākas un acis modrākas.

4. Krīzes risināšanas instrumenti

4.1. Finanšu atbalsta mehānisma sākotnējā struktūra

Globālā finanšu krīze aktualizēja iepriekš izveidotā ES finanšu atbalsta instrumenta (Balance of Payment Facility) izmantošanu ārpus eiro zonas esošo valstu vajadzībām. Šī instrumenta ietvaros tām ir pieejams ES aizdevums maksājumu bilances problēmu gadījumos. Atbalsta kopējais apjoms ir EUR 50 mljrd., un tas tiek izmantots vienlaicīgi ar Starptautiskā Valūtas fonda (SVF) un citu starptautisko finanšu institūciju (Pasaules Banka, Eiropas Rekonstrukcijas un attīstības banka, Eiropas Investīciju banka, u.c.) finansējumu. Kopējā finansējuma paketē ar divpusējiem aizdevumiem var piedalīties arī atsevišķas dalībvalstis. Kopš krīzes sākuma šī instrumenta ietvaros finanšu atbalstu ir saņēmušas Latvija, Ungārija un Rumānija[9]. Svarīgi, ka arī pēc programmas noslēguma gan EK, gan SVF turpina sekot valstī notiekošajiem makroekonomiskajiem procesiem, īstenojot t.s. pēcprogrammas uzraudzības programmu.

Savukārt problēmas Grieķijā atklāja caurumu krīzes risināšanas jomā eiro zonas valstīs. Domājot par steidzamu risinājumu, pirmo aizdevumu Grieķijai[10] finansēja ad-hoc izveidots divpusējo aizdevumu fonds, kurā piedalījās eiro zonas dalībvalstis (EUR 80 mljrd.), kā arī tika piesaistīts SVF finanšu atbalsts (EUR 30 mljrd.). Tā kā piešķirtais finansējums nav bijis pietiekams, š.g. 21. jūlijā ES līderi vienojās paplašināt Grieķijas aizdevuma programmu. Valstij nu būs pieejami vēl EUR 109 mljrd., pagarināts parāda atmaksas termiņš līdz pat 30 gadiem, bet aizdevuma likmes tiks pietuvinātas Eiropas Finanšu stabilitātes instrumenta finansēšanas izmaksām (patlaban 3.5%)[11]. Grieķijas parādu krīzes risināšanā tiks iesaistīts arī privātais sektors (neto ieguldījums laikā posmā 2011.-2014. gads varētu sasniegt EUR 37 mljrd.). Pieņemto lēmumu mērķis ir uzlabot Grieķijas valdības parāda ilgtspēju un novērst risku izplatīšanos eiro zonā.

4.2. Parādu krīzes skartajām eiro zonas valstīm - pagaidu instrumenti

Redzot, ka finanšu atbalsta piešķiršana Grieķijai nav apturējusi risku izplatīšanos citās eiro zonas perifērijas valstīs, 2010. gada vidū tika izveidoti divi pagaidu finanšu palīdzības instrumenti eiro zonas valstu atbalstam - Eiropas finanšu stabilizācijas mehānisms (EFSM[12], EUR 60 mljrd.) un Eiropas Finanšu stabilitātes instruments (EFSI[13], EUR 440 mljrd.). Lai saņemtu aizdevumu šo instrumentu ietvaros, dalībvalstij jāizpilda finanšu atbalsta programmas nosacījumi, kas tiek izstrādāti, EK sadarbojoties ar SVF un Eiropas Centrālo banku. EFSM finansējums tiek nodrošināts aizdevuma vai kredītlīnijas veidā, ES vārdā Eiropas Komisija aizņemas nepieciešamos finanšu līdzekļus kapitāla tirgos. Savukārt EFSI ietvaros atbalsts tiek nodrošināts, izvietojot tirgos AAA reitinga EFSI vērtspapīrus, kuru pamatā ir eiro zonas valstu garantijas. Garantiju apmērs ir atkarīgs no attiecīgās valsts veikto iemaksu apmēra ECB pamatkapitālā.

Abi minētie instrumenti ir izmantoti Īrijas[14] un Portugāles[15] aizdevumu finansēšanai. Īrijas finanšu atbalsta programma paredz arī divpusējus aizdevumus no atsevišķām ārpus eiro zonas esošajām ES valstīm.

4.3. Ilgtermiņa risinājums spēkā no 2013. gada vidus

Lai izveidotu ilgtermiņā efektīvu krīzes risināšanas mehānismu, EFSM un EFSI 2013. gada 1. jūlijā aizstās pastāvīgs Eiropas stabilitātes mehānisms (ESM, EUR 500 mljrd.).

ESM kapitālu veidos apmaksātais kapitāls (EUR 80 mljrd.), ko veido pakāpeniskas eiro zonas valstu iemaksas, un pieprasāmais kapitāls - garantijas (EUR 620 mljrd.). Eiro zonas valstu daļas ESM kapitālā ir atkarīgas no to iemaksu apmēra ECB kapitālā[16]. ESM finanšu atbalsta instrumentu klāstā būs aizdevumi krīzē nonākušajām eiro zonas dalībvalstīm vai šo dalībvalstu valdības vērtspapīru pirkšana sākotnējā tirgū. Finanšu atbalsta priekšnosacījums ir stingra ekonomikas stabilizācijas programma.

ESM paredz arī privātā sektora iesaistīšanu parāda restrukturizācijā. Lai šo procesu pārvaldītu, sākot ar 2013. gadu, valsts emitētajos vērtspapīros tiks iekļauta arī t.s. kolektīvās rīcības klauzula (collective action clause)[17]. Jāpiezīmē, ka šis lēmums būtiski palielināja spriedzi tirgos.

2011. gada jūlijā, meklējot risinājumu ieilgušajai Grieķijas krīzei, Padome nolēma būtiski paplašināt EFSI un ESM ietvaru, nosakot, ka ar šiem instrumentiem varēs:

- nodrošināt arī finanšu iestāžu rekapitalizāciju, sniedzot aizdevumus dalībvalstu valdībām (tostarp dalībvalstīm, kurām nav aizdevuma programmas);

- ārkārtas finanšu stabilitātes situācijās iesaistīties valsts parāda otrreizējos tirgos[18];

- sniegt t.s. "piesardzības" atbalstu gadījumos, kad finanšu spriedze vai risku izplatīšanās dalībvalstī ir pastiprinājusies, bet par krīzes iestāšanos runāt vēl ir pāragri. Šādos gadījumos ESM noteiks krīzes gadījumā pieejamo finanšu atbalsta apmēru. Piesardzības atbalsta mērķis ir uzlabot tirgus konfidenci, un tiek sagaidīts, ka dalībvalsts šos līdzekļus izmantos tikai kā apdrošināšanas polisi.

Jāpiezīmē, ka, lai ESM stātos spēkā, tas vēl jāratificē dalībvalstu parlamentos.

Secinājumi

Nedaudz vairāk kā pirms 18 mēnešiem ES nebija teju nekādu ieroču cīņai pret krīzi. Patlaban tādi ir vairāki, ieceres ir ambiciozas un kopumā atbalstāmas. Tomēr galvenais jautājums ir - vai jaunais ietvars glābs ES? Finanšu tirgu un reitingu aģentūru reakcija uz Grieķijas problēmām apliecina, ka valstu parādu krīze turpina padziļināties un eiro zonas perifērijā domino efekta risks saglabājas.

Domāju, ka jaunā ietvara panākumi ir primāri atkarīgi no 1) pašu dalībvalstu (t.sk. sabiedrības) vēlmes un motivācijas veikt būtiskas reformas, uzlabojot valsts finanšu kvalitāti un konkurētspēju, kas veidotu stabilu pamatu ilgtspējīgai ES izaugsmei, un no 2) ES līderu savlaicīgi pieņemtiem lēmumiem, lai lieki nepagarinātu "trauksmes periodu" attiecībā uz iespējamiem krīzes risinājumiem.

Līdz ar reģionālo ES līmeņa risinājumu ne mazāk nozīmīga ir arī ekonomikas sabalansēšanas pasākumu koordinācija globālā līmenī (piemēram, G20 dalībvalstu līmenī).

Kopumā spriežot par Eiropas glābšanas shēmas efektivitāti un pietiekamību, jāatzīmē, ka taustāmas pozitīvas izmaiņas varētu būt sagaidāmas tikai tad, kad ES pārstās būt toleranta un iejūtīga pret nedisciplinētajiem. No izteiktiem brīdinājumiem situācijas uzlabošanos var nākties gaidīt ilgi. Grieķija ir uzskatāms piemērs tam, kur noved vēlēšanās turpināt dzīvot pāri saviem līdzekļiem, nedomājot par to, cik cieši savā starpā ir saistītas ES valstu ekonomikas.

Galvenā krīzes mācība ir vienkārša - izaugsmes periodos ikvienam jāveido uzkrājumi, lai svārstību gadījumos saviem spēkiem spētu izkļūt no sarežģījumiem. Pretējā gadījumā ir jāveic dramatiski izdevumu samazinājumi, jāpiedzīvo pamatīga spriedze finanšu tirgos un atkal jāatgriežas laikos, kad attīstītās Eiropas valstis vērsās pie starptautiskajām institūcijām aizņēmēju statusā.

Skaidrs, ka pasaule mainās. Jautājums ir, kādu lomu tajā turpmāk spēs pildīt ES.

[1] Pieļaujamais budžeta deficīta slieksnis ir 3% no IKP, bet valdības parāda līmenis nedrīkst pārsniegt 60% no IKP.

[2] EK priekšlikumi tiks apstiprināti, tiklīdz ES Prezidentūra vienosies par Parlamenta atbalstu.

[3] Stratēģijas "Eiropa 2020" interneta vietnes adrese ir http://ec.europa.eu/europe2020/index_lv.htm (Eiropas Komisijas mājas lapa; aplūkota 15.07.2011.).

[4] ES ekonomikas pārvaldības EK tiesību aktu kopums http://europa.eu/rapid/pressReleasesAction.do?reference=IP/10/1199&format=HTML&aged=1&language=LV&guiLanguage=en (Eiropas Savienības oficiālā mājas lapa; aplūkota 18.07.2011.).

[5] Gada izaugsmes pētījums: ES visaptverošās reakcijas uz krīzi izveide. Brisele: Eiropas Komisija, 12.01.2011. http://eurlex.europa.eu/LexUriServ/LexUriServ.do?uri=COM:2011:0011:FIN:LV:PDF (Eiropas Savienības oficiālā mājas lapa; aplūkota 18.07.2011.).

[6] ES dalībvalstu nacionālās reformu programmas, stabilitātes un konverģences programmas, kā arī EK un Padomes rekomendācijas: http://ec.europa.eu/economy_finance/sgp/convergence/programmes/2011_en.htm (Eiropas Komisijas mājas lapa; aplūkota 18.07.2011.).

[7] Kolēģijas darbā ar balsstiesībām piedalīsies visu ES centrālo banku, t.sk. Latvijas, prezidenti. http://www.esrb.europa.eu/home/html/index.en.html (Eiropas Savienības risku kolēģijas mājas lapa; aplūkota 19.07.2011.).

[8] ES banku stresa testu rezultātu apkopojums. http://stress-test.eba.europa.eu (Eiropas Banku iestādes mājas lapa; aplūkota 19.07.2011.).

[9] Informācija par ne-eiro zonas valstīm pieejamo finanšu palīdzību. http://ec.europa.eu/economy_finance/eu_borrower/balance_of_payments/index_en.htm (Eiropas Komisijas mājas lapa; aplūkota 20.07.2011.).

[10] Informācija par Grieķijai izsniegto ES aizdevumu. http://ec.europa.eu/economy_finance/eu_borrower/greek_loan_facility/index_en.htm (Eiropas Komisijas mājas lapa; aplūkota 20.07.2011.).

[11] Arī Īrijas un Portugāles programmām piemēros pazeminātās EFSI aizdevumu likmes un pagarināto atmaksas termiņu.

[12] Padomes Regula (ES) Nr. 407/2010 (2010. gada 11. maijs), ar ko izveido Eiropas finanšu stabilizācijas mehānismu. http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2010:118:000… (Eiropas Savienības Oficiālais vēstnesis; aplūkots 26.07.2011.).

[13] EFSI darbības pamatprincipi http://www.consilium.europa.eu/uedocs/cmsUpload/Eurogroup_Statement_on_EFSF-REV1-after-written-commentsCLEAN-FINAL.pdf (Eiropas Savienības Padomes mājas lapa; aplūkota 27.07.2011.).

[14] Informācija par Īrijai izsniegto ES aizdevumu. http://ec.europa.eu/economy_finance/eu_borrower/ireland/index_en.htm (Eiropas Komisijas mājas lapa; aplūkota 20.07.2011.).

[15] Informācija par Portugālei izsniegto ES aizdevumu. http://ec.europa.eu/economy_finance/eu_borrower/portugal/index_en.htm (Eiropas Komisijas mājas lapa; aplūkota 20.07.2011.).

[16] Informācija par ES 27 valstu kapitāla atslēgu ECB kapitālā http://www.ecb.int/ecb/orga/capital/html/index.lv.html (Eiropas Centrālās bankas mājas lapa; aplūkota 21.07.2011.).

[17] Dod iespēju visus attiecīgās dalībvalsts emitētos parādu vērtspapīrus uzskatīt par vienotu kopumu, lai nepieciešamības gadījumā kreditori ar kvalificēta vairākuma balsojumu vienotos par to, ka viņi piekrīt juridiski saistošām izmaiņām maksāšanas noteikumos (maksājumu apturēšana, maksājuma termiņa pagarināšana, procentu likmes samazinājums u.c.), ja debitors nav spējīgs maksāt.

[18] Eurozonas valstu vai to valdību vadītāju un ES iestāžu deklarācija. Brisele: Eiropas Savienība Padome, 21.07.2011. http://www.consilium.europa.eu/uedocs/cms_data/docs/pressdata/LV/ec/124010.pdf (Eiropas Savienības Padomes mājas lapa; aplūkota 25.07.2011.).

Raksts publicēts žurnāla Latvijas intereses Eiropas Savienībā 2. numurā.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti