Kā ierobežot fiskālo politiku, nekaitējot valdības investīcijām?

Ievads: Kāpēc ir nepieciešams veikt valdības kapitālieguldījumus

Valdības investīcijām vienmēr ir bijusi svarīga loma tautsaimniecības attīstības vecināšanā. Vairāki pētījumi liecina, ka augstāki investīciju tēriņi sekmē ekonomikas izaugsmi (t.sk., piemēram, Mourougane et al. 2016) un veicina ienākuma līmeņa konverģenci (Fournier 2016). Valdības investīcijām ir augstāka multiplikatora vērtība (t.i. tās rada vairāk darbavietu), salīdzinot ar citiem fiskālās politikas instrumentiem[1] , turklāt valdības investīciju radītais efekts ir sevišķi augsts recesijas laikā.

Valdības investīciju aktualitāti šobrīd pastiprina jaunie izaicinājumi: klimata pārmaiņu ierobežošana, ekonomikas digitalizācija un tautsaimniecības atkopšanās pēc Covid-19 pandēmijas izraisītās krīzes.

Tomēr – pēdējās desmitgadēs valdības kapitālieguldījumu apjoms attīstītajās valstīs ir nemitīgi mazinājies. Tā, G20 attīstīto valstu valdības investīciju īpatsvars iekšzemes kopproduktā (IKP) ir sarucis no 5% 1960. gadu beigās līdz 3% 2000. gadu vidū (Ekonomiskās sadarbības un attīstības organizācija, OECD 2017). Lielākajās OECD valstīs valdības kapitālizdevumi turpināja rukt arī laika pēc 2000. gada (1. attēls).

To lielā mērā ietekmēja valdībās parāda krīzes laikā veiktā fiskālā konsolidācija, kas tika panākta, samazinot kapitālieguldījumus (OECD 2015). Veicot konsolidācijas pasākumus, politisko atbalstu visvieglāk gūt valdības investīciju, nevis kārtējo izdevumu samazināšanai (Drazen and Eslava 2010), jo īstermiņa ieguvumi (gan ekonomiski, gan politiski), ko rada investīciju projekti, sabiedrībai var nebūt acīmredzami (De Haan et al. 1996; Bamba et al. 2019).

1. attēls. Valdības kapitālieguldījumi sešās OECD valstīs (% no IKP)

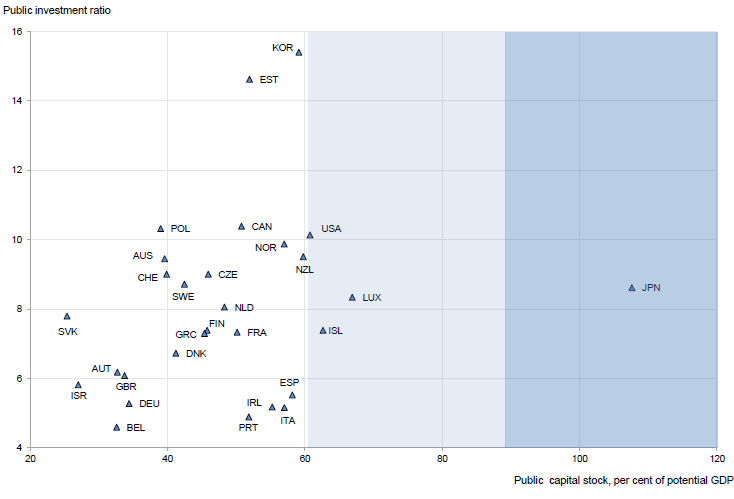

Valdības kapitālieguldījumu samazināšanas rezultātā attīstītajās valstīs ir ievērojami sarucis uzkrātā publiskā kapitāla līmenis, pasliktinoties publiskās infrastruktūras stāvoklim un tās kvalitātei (Starptautiskais Valūtas fonds (SVF) 2014, SVF 2020). Vairāk nekā pusē OECD valstu tas pašlaik veido apmēram 50% no IKP vai mazāk, kas ir zem līmeņa, kas tiek uzskatīts par tā optimālā lieluma minimālajām vērtībām [2] (2. attēls).

2. attēls. Publiskā sektora uzkrātais kapitāls un valdības investīcijas OECD valstīs (2013. g.)

Nacionālie fiskālie noteikumi: to ieviešana un pēdējo gadu tendence

Tā kā valdībām ir tendence īstenot prociklisku fiskālo politiku un veidot budžetu ar pārmērīgu deficītu, 90. gadu sākumā popularitāti sāka gūt fiskālo rādītāju (valdības parāda, budžeta deficīta un izdevumu) skaitliskie ierobežojumi. Lai arī šādi fiskālie noteikumi galvenokārt tika ieviesti, lai ierobežotu tieksmi dzīvot pāri saviem līdzekļiem, tiem varēja būt arī blakusefekts, kas ietekmētu valdības izdevumu struktūru, t.sk. arī valdības investīciju apjomu un īpatsvaru. Ņemot vērā nepieciešamību tuvināt budžeta bilanci vai kopējo izdevumu apjomu nospraustam mērķim un uzturēt to tajā līmenī, valdībai jāizvēlas optimālā nodokļu un izdevumu kombinācija. Izdevumu pusē savukārt pastāv izvēle starp kapitāla un kārtējiem izdevumiem (t.i. atalgojumu, starppatēriņu un sociālajiem transfertiem). Kopš 90. gadu sākuma ir palielinājies gan fiskālo noteikumu skaits (3.1. attēls), gan to stingrība (3.2. attēls). Lielākais kāpums vērojams 2012. gadā, kad eiro zonas valdību parādu krīzes iespaidā Eiropas Savienības (ES) valstis vienojās par Fiskālās disciplīnas līgumu. Tā ietekmē daudzas ES valstis ieviesa stingrākus skaitliskos fiskālos noteikumus un ietvēra tos normatīvajos aktos, t.sk. dažos gadījumos veicot konstitucionālus grozījumus.

3. attēls. Fiskālo nosacījumu skaita un stingrības dinamika OECD valstīs

Avots: SVF, Schaechter et al. (2012)Piezīme: Gan bilances, gan izdevumu indekss ir SVF stingrības indekss, kas svārstās no 0 (noteikumu neesamība) līdz 5 (stingrākie noteikumi). OECD veido 37 valstis.

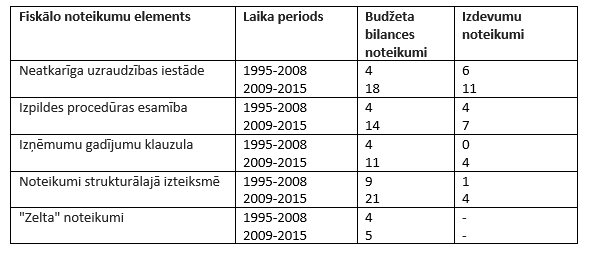

Fiskālo noteikumu pamatelementi atšķiras valstu starpā un ir mainīgi laika gaitā. Ja pirms 2008.-2009.g. finanšu krīzes tādi fiskālo notiekumu elementi kā neatkarīgas uzraudzības iestādes, izpildes procedūras un izņēmumu gadījumu klauzulas bija spēkā tikai četrās valstīs, tad jau pēc krīzes šādu elementu izplatība ievērojami paplašinājās (1. tabula). Gandrīz visās OECD valstīs, kur ir spēkā budžeta bilances noteikumi, tie šobrīd ir noteikti strukturālajā izteiksmē, t.i. budžeta ieņēmumu/izdevumu cikliskās svārstības netiek ņemtas vērā atbilstības izvērtēšanā. Izdevumu strukturālie noteikumi, t.i. tie, kas saista izdevumus ar potenciālās izlaides attīstību, pirms krīzes spēkā bija tikai vienā valstī – Dānijā, taču kopš 2008. gada šādu noteikumu skaits ir nedaudz pieaudzis, lai arī joprojām ir zems. Savukārt t.s. budžeta bilances "zelta" noteikumu (kuru atbilstības vērtēšanā valdības kapitālieguldījumi netiek ņemti vērā) popularitāte nav mainījusies.

1. tabula. Fiskālo nosacījumu elementi OECD valstīs

Vai fiskālie noteikumi sekmē zemākus valdības kapitālieguldījumus: Latvijas Bankas pētījuma rezultātu īss izklāsts

Latvijas Banka nesen publicēja pētījumu “Secular Decline in Public Investment: are National Fiscal Rules to Blame?”, kur, izmantojot OECD valstu datus par 1995.-2015. g., tiek analizēta fiskālo noteikumu un to elementu ietekme uz valdības kapitālieguldījumiem, tai skaitā arī izdevumu funkcionālo kategoriju griezumā. Tātad tika analizēts, vai valdības investīciju lejupejoša tendence fiskālajiem noteikumiem pastiprinoties ir nejaušība, vai tomēr likumsakarīgs rezultāts. Apriori fiskālo noteikumu efekts uz budžeta izdevumu struktūru nav nosakāms, jo fiskālie noteikumi var arī likt noteikt prioritātes un uzturēt valdības kapitālieguldījumus vēlamajā līmenī, palielinot to īpatsvaru izdevumos. Šajā saistībā nav arī skaidrs, vai fiskālo noteikumu pamatelementiem ir loma budžeta izdevumu struktūras noteikšanā. Pētījumā iegūtie rezultāti liecina, ka, valdībai veidojot valsts budžetu saskaņā ar spēkā esošiem izdevumu noteikumiem, valdības investīciju apjoms samazinās.

Aprēķini liecina, ka izdevumu noteikumu indeksa vērtībai (kas raksturo noteikumu stingrību) paaugstinoties par 1.1 (kas atbilst OECD valstu vidējam palielinājumam kopš 90. gadu vidus), valdības kapitālieguldījumu apjoms sarūk par 0.1% no IKP, savukārt to īpatsvars kopējos budžeta izdevumos – par 0.25 procentu punktiem. Interesanti, ka gadījumos, kad izdevumu noteikumi saista izdevumus ar potenciālās izlaides dinamiku, netiek atklāta negatīva ietekme uz investīcijām (4.1. attēls).

Līdzīgi – arī liecības par budžeta bilances noteikumu ietekmi nav viennozīmīgas un ir atkarīgas no pašu noteikumu elementiem.

Proti, bilances noteikumiem, kuru atbilstības vērtējumā investīciju tēriņi netiek ņemti vērā ("zelta noteikumi") efekts ir negatīvs un tā lielums ir līdzīgs izdevumu noteikumu efektam. Savukārt budžeta bilances "zelta noteikumu" efekts izradās pat pozitīvs (4.2. attēls).

Valdības investīciju izņemšana no atbilstības vērtēšanas var mudināt valdību kompensēt ierobežojumus citos izdevumu posteņos, paaugstinot kapitālieguldījumus.

4. attēls. Fiskālo noteikumu efekts uz valdības investīcijām

Avots: Tkacevs (2020) Atspoguļots efekts, fiskālo nosacījumu indeksam palielinoties par lielumu, kas atbilst OECD valstu vidējam palielinājumam kopš 1990.g. vidus

Visbeidzot, pētījumā arī atklāts, ka fiskālo noteikumu ieviešanas/pastiprināšanas efekts uz budžeta izdevumu struktūru var atšķirties atkarībā no izdevumu funkcionālās kategorijas. Šādā veidā izdevumu noteikumi visvairāk kaitē valdības investīcijām ekonomiskās darbības, aizsardzības un kultūras jomās, savukārt pārējās jomās to ietekme nav statistiski nozīmīga. Kā pētījuma secinājumi var tikt izmantoti diskusijā par izmaiņām ES fiskālās politikas ietvarā?

Vēl pavisam nesen, šī gada pašā sākumā, piedalījos Eiropas Komisijas rīkotajā diskusijā par ES fiskālā ietvara pārskatīšanas nepieciešamību. Fiskālās politikas eksperti, kas piedalījās diskusijā, bija vienisprātis, ka Stabilitātes un izaugsmes pakta (SIP) noteikumi kļuvuši pārāk sarežģīti un neveicina tā mērķa sasniegšanu, proti, valdības parāda samazinājumu ES valstīs, kur tas bija sasniedzis neilgtspējīgi augstu līmeni.

Tika arī diskutēts par to, ka fiskālā ietvara reformai ir jābūt vērstai uz to, lai valstīs, kurās fiskālās ilgtspējas riski nav augsti, atbrīvotu fiskālo telpu valsts investīciju veicināšanai, t.sk. klimata pārmaiņu apkarošanas un digitālās transformācijas jomā. Taču dalībnieku vidū trūka vienprātības par to, kādam ir jāizskatās reformētam SIP. Kaut arī lielākā daļa piekrita piedāvājumam pastiprināt fokusu uz parāda samazinājuma mērķi, par operacionālo kritēriju atstājot izdevumu pieauguma tempu, izskanēja arī alternatīvi viedokļi.

Šobrīd ES valstis piedzīvo dziļāko ekonomikas krīzi, kopš Otrā pasaules kara beigām, un fiskālās politikas noteikumu pilnveidošanas jautājums uz kādu laiku zaudējusi aktualitāti. ES fiskālais ietvars šobrīd faktiski nedarbojas, jo tikusi iedarbināta izņēmumu gadījumu klauzula, kas dziļas krīzes apstākļos piešķir ES valstīm iespēju atkāpties no ES fiskālā ietvara nosacījumiem. Taču, normalizējoties Covid-19 izraisītās pandēmijas situācijai, ES dalībvalstīm būs nepieciešams izstrādāt plānu, kas ļaus atgriezties uz SIP uzstādītiem mērķiem. Vienlaikus – aktualizēsies jautājums arī par pašiem mērķiem, proti, par fiskālā ietvara (kas sevī iekļauj arī nacionālos fiskālos nosacījumus) reformēšanu.

Taču ekonomikas apstākļi jau būs būtiski mainījušies, kas varētu ietekmēt šīs diskusijas turpmāko gaitu.

Pirmkārt, valdības parāds būs piedzīvojis strauju kāpumu [3] , vairākām valstīm šobrīd īstenojot veselības aprūpes sistēmas uzlabošanas un ekonomikas aktivitātes atbalsta pasākumus.

Otrkārt, radīsies nepieciešamība veikt kapitālieguldījumus, lai veselības aprūpes sistēma būtu labāk sagatavota nākotnē iespējamiem izaicinājumiem, nodrošinātu ekonomiskās aktivitātes atjaunošanu, darbinieku atgriešanos darbavietās un veicinātu ilgtermiņa izaugsmi (SVF 2020). Šādos apstākļos, reformējot fiskālo ietvaru, valdības spējai samazināt pieaugušo parādu, nekaitējot valdības investīcijām, varētu tikt pievērsta sevišķa uzmanība.

Šajā gadījumā pētījuma rezultāti liecina, ka fiskālo noteikumu mīkstināšana neveicinātu publiskā kapitāla strauju kāpumu, taču daži fiskālās politikas skaitlisko ierobežojumu elementi varētu pasargāt valdības kapitālieguldījumus un publiskā sektora kapitālu. Piemēram, ja ES valstis nosliektos par labu izdevumu noteikumiem, būtu ieteicams izdevumu kritēriju saistīt ar ekonomikas ilgtermiņa izaugsmes tempiem. Apspriešanas vērta būtu arī investīciju izņemšanas no atbilstības vērtēšanas, taču tas būtu jādara piesardzīgi, iespējams, precizējot, kādi kapitālieguldījumi ir atbalstāmi.

Literatūra

Abiad, A., D. Furceri, and P. Topalova (2016). “The Macroeconomic Effects of Public Investment: Evidence from Advanced Economies.” Journal of Macroeconomics 50: 224–40.

Bamba, M., Combes, J.L. and A. Minea (2019). The Effects of Fiscal Consolidations on the Composition of Government Spending. Études et Documents, n° 8, CERDI

Checherita-Westphal, C., Hallett, A.H. and P. Rother (2014). Fiscal Sustainability Using Growth-Maximizing Debt Targets. Applied Economics, 46(6), 638-647

Drazen, A. and M. Eslava (2010). Electoral Manipulation via Voter-Friendly Spending: Theory and Evidence. Journal of Development Economics, 92(1), 39-52

Fournier, J.M (2016). The Positive Effect of Public Investment on Potential Growth. OECD Working Paper 1347

de Haan, J., Sturm, J. E. and B.J. Sikken (1996). Government Capital Formation: Explaining the Decline. Weltwirtschaftliches, 132(1), 55-74

IMF (2014). Legacies, Clouds and Uncertainties. IMF World Economic Outlook, October 2014

IMF (2020). Fiscal Monitor. October 2020, Chapter 2

Mourougane, A., Botev, J., Fournier, J.M., Pain, N. and E. Rusticelli (2016). Can an Increase in Public Investment Sustainably Lift Economic Growth? OECD Working Paper No. 1351

OECD (2015). Lifting Investment for Higher Sustainable Growth, Ch. 3 in OECD Economic Outlook, Vol. 2015/1, OECD Publishing, Paris.

OECD (2017). Investing in Climate, Investing in Growth. Paris: OECD Publishing.

Schaechter, A., Kinda, T., Budina, N. and A. Weber (2012). Fiscal Rules in Response to the Crisis – Toward the "Next-Generation" Rules. A New Dataset. IMF Working Paper 12/187

[1] Vidējā termiņā valdības investīciju multiplikatora vērtība pārsniedz vērtību 1.0 (Abiad, Furceri and Topalova, 2016), kas nozīmē, ka veikto ieguldījumu atdeve pārsniedz ieguldīto līdzekļu apjomu.

[2] Fournier (2016) lēš, ka optimālais publiskā kapitāla lielums ir 75-110% no IKP, savukārt Checherita-Westphal et al. (2014) šo slieksni novērtē nedaudz zemāku, proti, 50 - 80% no IKP.

[3] Saskaņā ar EK prognozi – eiro zonas valdības parāds divu gadu laikā pieaugs par aptuveni 15 procentu punktiem.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Komentāri ( 2 )

Raksts par konkrēto tēmu ir nepieciešams ,tikai kur un kā iegūtos datus izmantot ?

Atslēgas vārdiem - ierobežot fiskālo politiku 2020.g. nogalē ir liela nozīme. ES mērogā fiskālie ierobežojumi budžetu veidošanas procesā ir nosacīti samazināti ,atļauts palielināt tā deficītu . Notiekošais Latvijā norāda uz tendenci nepalielināt izdevumus kapitāla pusē ,bet gan norobežoties ar kārtējo izdevumu ,pirmkārt atalgojumu palielināšanu . Uzskatu ,ka Latvijas problēma ir neizpratne par mūsdienīgo metožu pielietojumu kapitāla mobilizācijā , attīstības stimulēšanai . Budžetu ir iespējams veidot bez deficīta ,bet piesaistīto "parādu kapitālu" , izmantot attīstības stimuliem tālākās nākotnes izaugsmes nodrošinājumā .