Ko par gatavību Covid-19 radītajai krīzei atklāj “Mājsaimniecību finanšu un patēriņa aptauja”?

COVID-19 pandēmija tieši vai netieši ir skārusi teju ikvienu mājsaimniecību Latvijā. Atšķirīgā finansiālā stāvokļa dēļ krīzes smagums visticamāk visiem nav bijis vienāds. Dati, kas ļautu novērtēt šīs krīzes ietekmi uz individuālām mājsaimniecībām, pagaidām nav pieejami. Taču to, kādā finansiālā stāvoklī bijām pirms krīzes, ļauj uzzināt Eiropas Centrālās bankas (ECB) 2017. gadā veiktā “Mājsaimniecību finanšu un patēriņa aptauja” [1].

Šāda aptauja tiek veikta reizi trijos gados, un sniedz detalizētu ieskatu eirozonas valstu mājsaimniecību bilances rādītājos: iedzīvotāju ienākumos, mājsaimniecībām piederošajos aktīvos, saistībās un izdevumos, kas ļauj izdarīt secinājumus par mājsaimniecību neto bagātību (aktīvu un saistību starpību).

Neto bagātības pieaugums vienlīdzīgāks

2017. gada aptaujas rezultāti liecina, ka mājsaimniecību neto bagātība, salīdzinot ar 2014. gadu, kad tika veikta iepriekšējā aptauja, Latvijā kopumā bija augusi, tomēr tā joprojām bija starp zemākajām eirozonā. Neto bagātības rādītājs ir būtisks, jo tā ir kā mājsaimniecības finanšu bilance, kas parāda piederošo aktīvu un saistību starpību.

Ne mazāk būtisks rādītājs ir arī neto bagātības sadalījums iedzīvotāju vidū, lai pārliecinātos, ka vidējais rādītājs neatspoguļo tikai strauju bagātības pieaugumu jau iepriekš turīgāko mājsaimniecību vidū.

Aptauja uzrādīja pieaugumu zemākajās un vidējās neto bagātības grupās, kas nozīmē, ka neto bagātības sadalījums Latvijā bija kļuvis vienlīdzīgāks.

Turklāt bija samazinājies arī to mājsaimniecību skaits, kurām ir negatīva neto bagātība.

Mājsaimniecību bilances aktīvu pusē nozīmīgs faktors bijis nekustamo īpašumu cenu dinamika. Augot nekustamo īpašumu cenām, palielinājās arī mājsaimniecībām piederošo īpašumu vērtība. Tāpat aptauja atklāja, ka vairāk bija to mājsaimniecību, kuru īpašumā ir transportlīdzeklis (turklāt bija augusi arī šo transportlīdzekļu mediānas vērtība).

Vairāk mājsaimniecību ar parādsaistībām

Tā dēvētajā pasīvu pusē bija vērojama dažāda dinamika. No vienas puses, iedzīvotājiem daļēji vai pilnīgi atmaksājot hipotekāro kredītu, samazinājās aizņemto līdzekļu apmērs un uzlabojās mājsaimniecību bilance. No otras puses, augot iedzīvotāju ienākumiem un pārliecinātībai par savu finanšu situāciju, palielinājās arī patēriņš un to mājsaimniecību īpatsvars, kurām ir parādsaistības. Iedzīvotāji biežāk ņēma kredītus ikdienas vajadzību apmierināšanai. Šo tendenci nav iespējams viennozīmīgi vērtēt kā labu vai sliktu, jo, augot ienākumiem un iedzīvotāju pārliecībai par viņu finanšu situāciju, saistību pieaugumam tobrīd bija racionāls pamats. Vienlaikus aptauja atklāja, ka daļa mājsaimniecību, īpaši ar zemu neto bagātību izmantoja ne-banku kreditētāju sniegtos pakalpojumus, kas norāda uz ierobežotām iespējām izmantot banku un līzinga kompāniju kreditēšanas pakalpojumus.

Vairāk ienākumu, bet ne uzkrājumu

Straujš ienākumu pieaugums 2017. gadā, kas bija izteiktāks vidējo ienākumu mājsaimniecību grupā, veidoja vienmērīgāku mājsaimniecību ienākumu sadalījumu. Svarīgi, ka pozitīvās pārmaiņas bija vērojamas ne vien “uz papīra”, bet arī mājsaimniecību finanšu situācijas pašvērtējumā. Tātad iedzīvotāji tās bija arī izjutuši.

Tomēr aptaujas dati liecina, ka ienākumu kāpums neatspoguļojās augošos noguldījumos [2], savukārt patēriņš gan palielinājās.

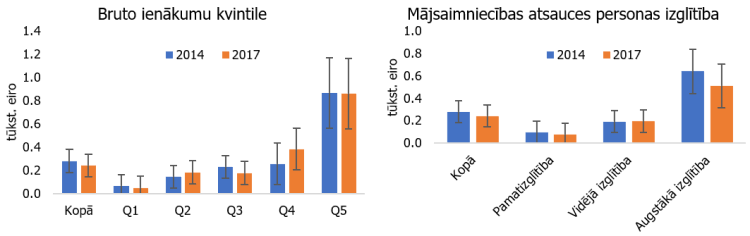

Mājsaimniecību noguldījumu mediāna 2017. gadā būtiski neatšķīrās no 2014. gada (1. attēls) un bija ap 250 eiro, turklāt zemākajās ienākumu kvintilēs tā bija pat mazāka. Samazinoties ienākumiem, šis drošības spilvens būtu salīdzinoši neliels, īpaši mājsaimniecībām ar zemāko ienākumu un izglītības līmeni. Turklāt saskaņā ar Latvijas Bankas specializēto 2020. gada decembra aptauju par Covid-19 [3] ietekmi uz ienākumiem vairāk nekā pusei iedzīvotāju ar relatīvi zemiem ienākumiem (mazāk nekā 450 eiro uz vienu cilvēku) vispār nav uzkrājumu. Tādējādi pašreizējā ekonomiskā krīze var radīt nopietnus izaicinājumus lielai daļai Latvijas mājsaimniecību, īpaši ar zemiem ienākumiem.

1. attēls. Noguldījumu mediāna pēc mājsaimniecību ienākumu kvintiles un atsauces personas izglītības līmeņa, tūkst. eiro

Piezīme: vertikālās līnijas parāda vērtības 95% ticamības intervālu

Te vērts arī pieminēt, ka Covid-19 krīze vissmagāk skārusi tieši nozares ar caurmērā zemāku darba samaksu, piemēram, ēdināšanas un izmitināšanas pakalpojumu, mākslas, izklaides, kā arī tirdzniecības nozari, tāpēc atbalsts mājsaimniecībām (dīkstāves pabalstu un citā veidā) ir ļoti aktuāls Latvijas gadījumā.

Pērn no augusta līdz decembrim Latvijā notika kārtēja “Mājsaimniecību finanšu un patēriņa aptauja” [4]. Tajā īpaša uzmanība tika veltīta Covid-19 seku novērtējumam, iekļaujot papildu jautājumus par krīzes radīto ietekmi. Līdz ar to 2022. gada sākumā būs iespējams analizēt ne vien Latvijas krīzes pārvarēšanas lēmumu ietekmi uz mājsaimniecību finanšu situāciju, bet arī salīdzināt rezultātus ar citām eirozonas valstīm.

[1] Sīkāk par “Mājsaimniecību finanšu un patēriņa aptaujas 2017” rezultātiem skatīt šeit https://datnes.latvijasbanka.lv/papers/discussion/DM_1_2020-en.pdf un šeit https://www.bank.lv/statistika/dati-statistika/mfps).

[2] Noguldījumu vērtība iegūta, apkopojot respondentu atbildes par norēķinu konta un krājkonta atlikumiem aptaujas brīdī.

[3] Latvijas Fakti aptauja pēc Latvijas Bankas pasūtījuma: https://www.makroekonomika.lv/vieslekcija-aktualas-norises-latvijas-tautsaimnieciba-latvijas-nacionalaja-aizsardzibas-akademija (29. slaids).

[4] Vairāk: https://www.bank.lv/par-mums/jaunumi/479-preses-paziojumi/12217-latvija-piedalisies-eiro-zonas-limena-majsaimniecibu-finansu-un-paterina-aptauja-2020

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa