Latvijas preču eksports: konkurētspēja reģionā un cenas

Labvēlīgā iekšējā un ārējā vide Latvijai ļāvusi baudīt tautsaimniecības izaugsmi, tostarp preču eksporta ienākumu tempa divciparu kāpumu pagājušajā gadā. Uzturēta arī konkurētspējas pozīcija – Latvijas preču eksporta tirgus daļa pasaulē auga. Optimistisko noti mazina šogad pasaulē iezīmējušies augstie protekcionisma pieauguma riski.

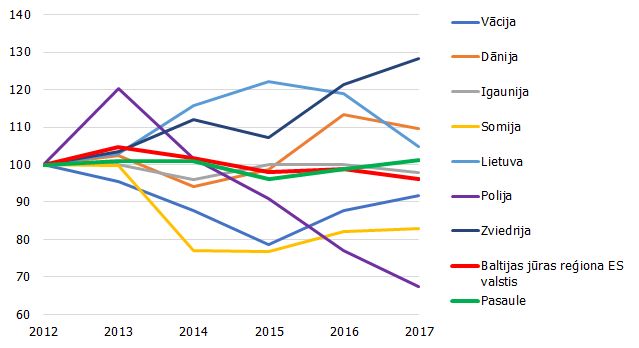

Vienlaikus, ja aplūko sekmes Latvijai ģeogrāfiski tuvajos Eiropas Savienības (ES) valstu tirgos, Latvija ir zaudējusi preču eksporta tirgus daļu Baltijas jūras reģiona ES valstīs, tas ir, "paņēmusi" mazāku daļu no kaimiņvalstu tirgos augošā pieprasījuma nekā konkurenti (1. attēls).

Šajā rakstā apskatīšu, vai eksporta tirgus daļu kritums kaimiņvalstīs atspoguļo Latvijā ražoto preču konkurētspējas kritumu, kā arī salīdzināšu atsevišķu preču eksporta cenas ES valstīs.

1. attēls. Latvijas preču eksporta tirgus daļa Baltijas jūras reģiona valstīs (2012=100)

Kaimiņvalstis ir veidojušās par Latvijas preču eksportā nozīmīgākajiem tirgiem (2017. gadā 53% no preču eksporta tika vests uz Baltijas jūras reģiona ES valstīm), ko preču tirdzniecībā veicina ģeogrāfiskais tuvums. Tādēļ, pat ja uzņēmēji ir spējuši iekarot tirgus, "uzķert" un pielāgot savu piedāvājumu vai atrast nišas arī Latvijai netradicionālos noieta tirgos (preču eksporta īpatsvars uz Āzijas, Āfrikas, Amerikas valstīm ir audzis), kaimiņvalstu tirgu loma un mūsu spēja tajos konkurēt ir nozīmīga Latvijas izaugsmei.

Attīrot eksportu no reeksporta plūsmām, Latvijas konkurētspēja labvēlīgāka

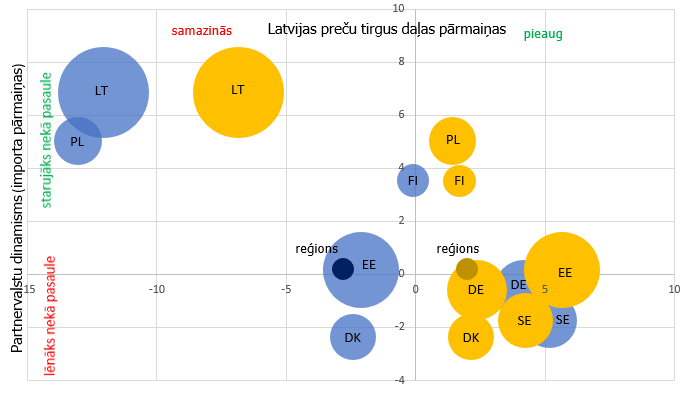

Lai arī aktivitāte jebkurā sektorā dod pienesumu tautsaimniecībai, eksporta konkurētspējas vērtēšanai mūs lielākoties interesē iekšzemē saražoto preču eksporta konkurētspēja. Pēc mūsu novērtējuma uz kaimiņvalstīm Latvijai ir salīdzinoši lielākas reeksporta aktivitātes nekā vidēji valstī (35% no preču eksporta), piemēram, 2017. gadā reeksports uz Lietuvu un Igauniju bija ap 60%, uz Poliju – ap 40%. "Attīrot" preču eksporta datus no reeksporta plūsmām, tā iegūstot iekšzemē saražoto preču eksportu, mūsu eksportētāju konkurētspēja reģionā 2017. gadā kļūst labvēlīgāka (2. attēls).

2. attēls. Latvijas preču eksporta tirgus daļu pārmaiņas un Latvijas partnervalstu relatīvās importa pārmaiņas pret pasauli (2017. gadā, % pret iepriekšējo gadu)

Avots: Eurostat, autora aprēķini

Latvijas eksporta tirgus daļa, kas iekļauj arī reeksportu (zilā krāsā), gan reģionā kopumā, gan vairākās mums nozīmīgās partnervalstīs – Lietuvā, Igaunijā, Polijā un Dānijā – atrodas grafika kreisajā pusē, kas norāda uz konkurētspējas mazināšanos. Taču iekšzemē ražotās eksporta tirgus daļas sniegums, kur ir izslēgtas reeksporta aktivitātes (oranžā krāsā), pavirzās uz grafika labo pusi – kas rāda labvēlīgāku konkurētspējas pozīciju reģiona eksporta tirgos. Preču kopējo eksportu ir ietekmējušas reeksporta plūsmas, it īpaši mehānismu un elektroierīču reeksporta samazinājums, kā arī minerālproduktu reeksporta samazinājums uz Poliju. Turklāt tirgus daļas kritumu Igaunijā, Polijā un Dānijā pilnībā noteica reeksporta plūsmu mazināšanās. Iekšzemē ražotās produkcijas eksports uzrāda tirgus daļas pieaugumu, noraidot bažas par vietējo ražojumu spēju konkurēt Igaunijas, Polijas un Dānijas tirgos.

Lietuva gan paliek negatīvajā zonā. Lietuvā 2017. gadā bija vērojams ļoti straujš iekšzemes pieprasījums – importa pieaugums (17% pret iepriekšējo gadu). Straujāk pieprasījums Lietuvā auga trīs grupās: minerālie produkti, mehānismi, transporta līdzekļi. Vai Latvija spēj apmierināt pieprasījumu šajās grupās? Lai gan šīs grupas ir vienas no lielākajām Latvijas preču eksportā uz Lietuvu, tomēr šajās preču kategorijās ir būtiskas reeksporta plūsmas no Latvijas uz Lietuvu (ap 80-90% no konkrētās preču grupas). Šajās preču grupās Latvijas eksports, ko lielākoties noteica reeksports, uz Lietuvu 2017. gadā kritās. Tādējādi apmēram pusi no Latvijas preču eksporta tirgus daļas krituma Lietuvā nosaka reeksporta plūsmu mazināšanās. Tomēr arī iekšzemē ražotajam eksportam tirgus daļa samazinās, kritums gan ir mazāks.

Iekšzemē ražotā eksporta struktūra uz Lietuvu atšķiras no kopējās eksporta struktūras. Piemēram, starp piecām lielākajām grupām eksportā uz Lietuvu – mehānismi, elektriskās iekārtas, minerālie produkti, transporta līdzekļi, ķīmiskās rūpniecības produkti un lopkopības produkcija – tikai pēdējās divas grupas ir nozīmīgi pārstāvētas arī iekšzemē ražotās produkcijas eksportā. Starp iekšzemes ekonomikai nozīmīgākām grupām ir koksne, pārtika un metāla izstrādājumi. Lielajās grupās - lopkopības produkcija, koksne, pārtika - tirgus daļas aug. Tātad tirgus daļu kritumu Lietuvā ietekmē reeksporta plūsmu mazināšanās un vairāku īpatsvarā nelielu grupu tirgus daļu kritums.

Kopumā secināms, ka Latvijā ražoto preču konkurētspēja Baltijas jūras reģionā joprojām ir noturīga, jo, izslēdzot no eksporta datiem reeksportu, Latvijas preču eksporta tirgus daļa uz Baltijas jūras reģiona ES valstīm 2017. gadā ir augusi.

Tālāk ieskicēšu eksporta cenas lomu konkurētspējas uzturēšanā un saistību ar labklājības pieaugumu ilgtermiņā.

Spēja pārdot produktus par augstāku cenu – ceļš uz labklājību

Produkta cenu tirgū nosaka daudzi faktori – izmaksas, tirgus apstākļi, konkurence, uzņēmuma stratēģija utt. Uzņēmuma ieguldījumi produktu kvalitātes uzlabošanā, inovatīvāku, augstākai patērētāju drošībai atbilstošāku produktu attīstīšanā un līdzīgi uzlabotos produktos, ja tie saskan ar patērētāja vēlmēm un gaumi, ir iespēja saražoto pārdot par augstāku cenu.

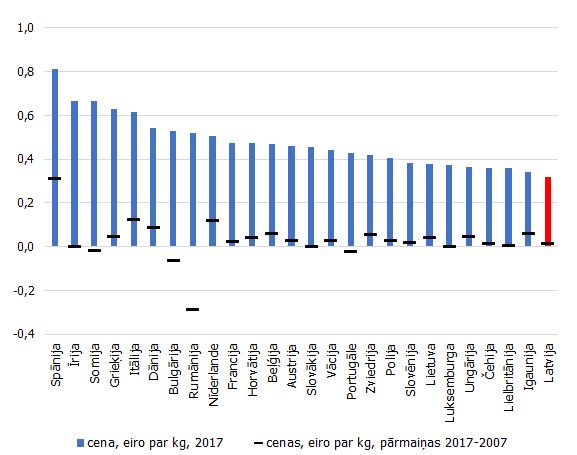

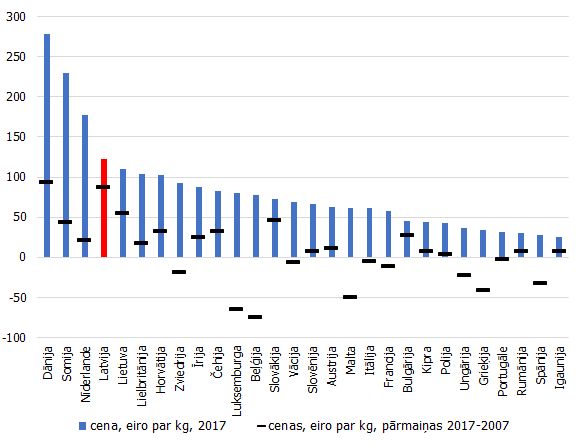

Ielūkojoties, kādus ienākumus salīdzinājumā ar citu valstu eksportētājiem gūstam no līdzīgām produktu grupām, izvēlamies trīs tipiskus (ATSAUCE) Latvijas eksporta produktus – piena produktus, saplāksni un medikamentus. Latvijas eksportētās produkcijas cena dažādu produktu tirgos ir ļoti atšķirīga. Medikamentu eksporta cena par vienību ES valstu vidū ir "augstajā galā", turklāt pēdējo desmit gadu laikā ir starp straujāk augošajām salīdzinājumā ar citu ES valstu eksportēto medikamentu cenām, savukārt Latvijas piena produktu eksporta cena ir zemāka nekā citās ES valstīs.

3. attēls. Piena produktu eksporta cena par vienu kilogramu

4. attēls. Medikamentu eksporta cena par vienu kilogramu

5. attēls. Saplākšņa eksporta cena par vienu kilogramu*

* Šai produktu grupai nav pieejami dati par 2007. gadu.

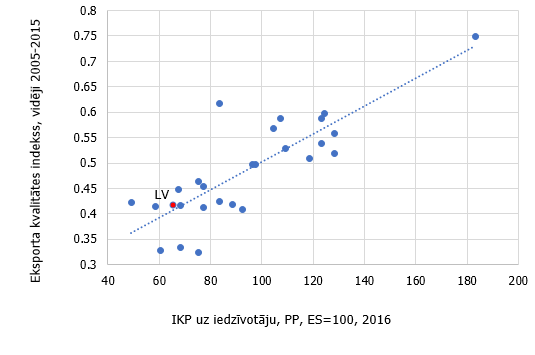

Protams, katra uzņēmuma un katra produkta ieiešanai un pastāvēšanai katrā tirgū būs atšķirīga stratēģija un dažādi ietekmējošie faktori. Zemāku cenu līdzīgiem produktiem salīdzinājumā ar konkurentiem var noteikt zemākas izmaksas, t.sk. darbaspēka izmaksas vai arī spēja samazināt citas izmaksas un optimizēt procesus, mazāka cena arī var norādīt uz uzņēmuma stratēģiju, kā arī uz produktu kvalitātes atšķirībām. Zemāka cena par līdzīgu produktu var nodrošināt lielāku pieprasījumu, un tādējādi tā ir iespēja palielināt apgrozījumu. Taču ar ilgstoši uzturētu zemas cenas politiku ir maz iespēju veicināt labklājības pieaugumu, t.i., uzņēmēja iespējas saņemt vairāk un tādējādi maksāt darbiniekiem vairāk būs ierobežotas. Augstāku cenu var noteikt augstākas izmaksas – gan dārgākas izejvielas vai lielāki tehnoloģiskie ieguldījumi un citi nosacījumi, gan arī augstākas darbaspēka izmaksas. Tomēr uzņēmuma ieguldījumi inovatīvāku un kvalitatīvāku produktu radīšanā, ja tas saskan ar pieprasījumu, dod iespēju pārdot par augstāku cenu. Spēja pārdot produktus par augstāku cenu ir iespēja arī maksāt augstākas algas nodarbinātajiem. Augstāka iedzīvotāju labklājība novērota valstīs ar augstāku eksporta kvalitāti (6. attēls).

6. attēls. Sakarība starp eksporta kvalitāti un labklājību

Pasaules tautsaimniecības cikliskās izaugsmes laikā labs izaugsmes, tai skaitā eksporta kāpuma sniegums panākams vieglāk. Bet, ja attīstība bremzējas (un pasaulē jau šobrīd iezīmējas būtiski protekcionisma riski), jāaudzē spēks un spējas. Tas attiecas uz konkurētspēju, kas ir pamatu pamats noturīgai izaugsmei gan laiku griežos, gan pretim augstākai labklājībai.

Viedoklis

Runājot par Food Union produkcijas eksportu uz Baltijas jūras reģiona valstīm, tāpat kā jebkur citur pasaulē, jāpatur prātā divi svarīgi aspekti. Pirmkārt, mūsu eksporta portfelī ir saldējums un piena produkti – šīs produktu kategorijas nevar likt vienā grozā. Otrkārt, Food Union stratēģija ir augt caur investīcijām spēcīgu vietējo zīmolu attīstībā, neatkarīgi, vai tā ir Latvija, Igaunija, Dānija vai Norvēģija. Saldējuma gadījumā lielākais izaicinājums eksporta tirgos ir gastronomiskais nacionālisms – cilvēki mīl lokāli ražotu saldējumu, jo tas saistīts ar bērnības atmiņām. Tāpēc ir vērts eksportēt tikai unikālus zīmolus ar augstu pievienoto vērtību. Piena produktu kategorijā savukārt jāņem vērā fakts, ka no Latvijas pamatā eksportējam industriālos piena produktus uz tām Baltijas jūras reģiona valstīm, kur atrodas Food Union ražotnes. Piena pulveri piegādājam mūsu uzņēmumiem Dānijā un Norvēģijā, bet saldo krējumu vedam uz Igaunijas ražotni. Līdz ar to par lielāko izaicinājumu kļūst izejvielu cenas, kas Latvijā ne vienmēr ir zemākas kā citur Eiropā. Lai, piemēram, mūsu Dānijas kolēģi izlemtu par labu sausā piena importam no Latvijas, nevis dotu priekšroku lokālajam piegādātājam, mums nākas konkurēt, piedāvājot izdevīgāku cenu. Latvijas piena produktu eksporta cenai ir potenciāls pieaugt pie nosacījuma, ka mainīsies Latvijas piena tirgus dalībnieku attieksme pret nozari savstarpējas sadarbības virzienā. Šobrīd vislabākais risinājums ir abu pušu (ražotājs un pārstrādātājs) ilgtermiņa sadarbība ar fiksētu piena iepirkuma cenu vienam gadam. Tas nostabilizēs vietējo tirgu, padarot to konkurētspējīgāku arī ārvalstīs.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti

Viedoklis

AS "Grindeks" valdes priekšsēdētājs Juris Bundulis

"Grindeks" savu produkciju – medikamentus, uztura bagātinātājus un aktīvās farmaceitiskās vielas – eksportē uz 77 valstīm. Konkurence ir sīva, un to pārvarēt palīdz vairāki faktori. Farmācijas biznesā augstu tiek vērtēta Eiropas Savienības izcelsme, kas ir kvalitātes un drošības garants, jo nav noslēpums, ka globālā vidē pastāvīgi tiek risināts jautājums par viltotām zālēm. Sadarbības partneri augstu vērtē "Grindeks" starptautisko atpazīstamību un reputāciju, piemēram, to, ka ilggadēji sadarbojamies ar Japānas un ASV uzņēmumiem, jo šajās valstīs kvalitātes prasības ir visaugstākās. Sekmīgu darbību eksporta tirgos nodrošina profesionāls un augsti kvalificēts personāls un pastāvīgi ieguldījumi mārketingā un pārdošanā. Tāpat nepārtraukti pievēršamies inovācijām un produktu portfeļa attīstībai, proti, aizvien vairāk piedāvājam kompleksus risinājumus pacientu vajadzību apmierināšanai, paplašinām patentbrīvo medikamentu klāstu un produktu portfelī iekļaujam jaunākās paaudzes medikamentus.