Latvijas uzņēmumu produktivitāte - krustcelēs

Tas, cik svarīgs ir produktivitātes pieaugums, jau sen ir kļuvis par aksiomu. Nevienam nav noslēpums gan eksporta nozīme, bez kura mūsu mazās un atvērtās tautsaimniecības sabalansēta attīstība ļoti ātri apstāsies, gan ne pārāk augstās algas Latvijā.

Darba ražīguma kāpināšana ir vitāli nepieciešama eksportam, lai saglabātu mūsu produkcijas zemās cenas un/vai celtu tās kvalitāti (par preču kvalitātes svarīgo lomu Latvijas eksporta pieaugumā jau rakstījām iepriekš). Vēl ciešāka sakarība ir starp mūsu algu un produktivitāti - kamēr darbinieks nevarēs saražot vairāk pievienotās vērtības dotajā laika periodā, arī viņa alga netiks paaugstināta. Protams, lētu kredītresursu pieejamība var uz neilgu brīdi uzpūst iedzīvotāju ienākumus virs produktivitātes, bet mēs taču visi atceramies, kas notiek tādā gadījumā…

Produktivitātes kāpums sāk bremzēties

Ja ieskatāmies mūsu nesenajā ekonomiskajā vēsturē, tad ar ražīguma pieaugumu it kā nekādu problēmu nav bijis. Saskaņā ar Centrālās statistikas pārvaldes (CSP) datiem no 2002. līdz 2007. gadam Latvijas darbaspēka produktivitāte uz nostrādāto stundu palielinājās vidēji par 6.4% katru gadu. Tas ir visai cienījams sniegums pēc jebkādiem standartiem. Vēl iespaidīgāk ir tas, ka produktivitāte turpināja kāpt finanšu krīzes laikā (2008. – 2010. gadā) – vidēji par 5.9% gadā. Bet, sākot no 2010. gada, brīnums beidzās un turpmākajos trijos gados darbaspēka ražīgums auga tikai par 1% gadā, proti, produktivitātes attīstība palēninājās gandrīz 6 reizes! Vai neizklausās pēc trauksmes zvana?

Detaļas ir svarīgas: uzņēmumu līmeņa dati

Cipari, kurus tikko minējām, ir agregētie rādītāji jeb "vidējā temperatūra slimnīcā", ar kuru parasti spiesti strādāt makroekonomisti. Ja gribam dziļāk saprast problēmas būtību, vēlams iet dziļāk un izmantot nozaru vai, vēl labāk, uzņēmumu līmeņa informāciju. Par laimi, Latvijas Bankas un CSP kopprojekta ietvaros mums ir pieeja individuālo uzņēmumu finanšu un ārējās tirdzniecības datiem. Datubāze aptver periodu no 2005. līdz 2012. gadam, un katrā gadā informācija pieejama aptuveni par 15 tūkstošiem uzņēmumu. Jāpiebilst, ka datubāze ir anonimizēta, proti, mēs nevaram identificēt individuālo uzņēmumu, jo nezinām ne nosaukumus, ne reģistrācijas numurus. Šī informācija ļauj mums novērtēt darbaspēka produktivitāti katrā atsevišķā uzņēmumā (kaut arī nevarējām to noteikt pilnīgi precīzi dažu rādītāju trūkuma dēļ, uzkonstruējām visai tuvu darbaspēka ražīguma aproksimāciju). Aicinām Jūs ieskatīties produktivitātes tēmā dziļāk, nekā tas līdz šim bijis iespējams.

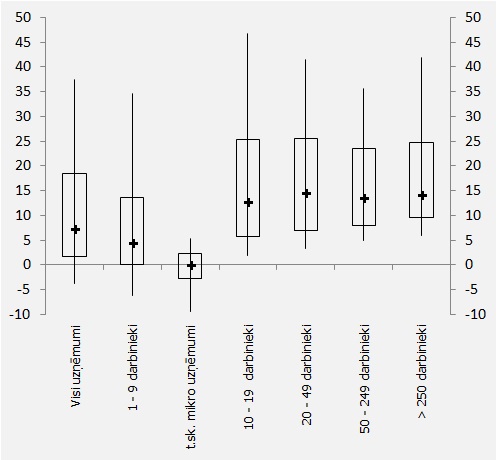

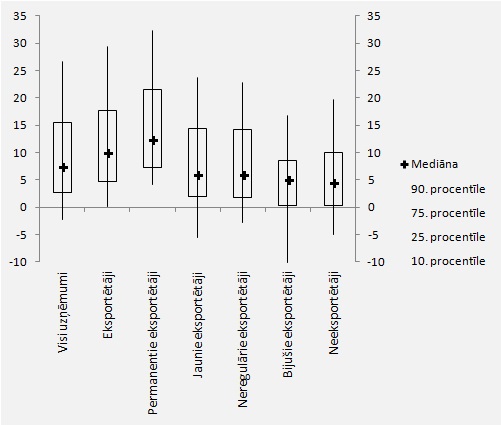

Iesākumā daži fakti par to, cik atšķirīgs mēdz būt darbaspēka ražīgums starp uzņēmumiem. Protams, ir praktiski neiespējams aprakstīt katra uzņēmuma produktivitāti, kad uzņēmumu skaits mērāms tūkstošos. Tāpēc operējam ar tādiem statistiskiem jēdzieniem kā mediāna un procentile. Paskaidrosim vienkāršā piemērā. Ja pēc produktivitātes dilstošā secībā sakārto 100 uzņēmumus (pirmais ir visražīgākais, bet pēdējais – visneražīgākais), tad 10. procentile būs 10. produktīvākā uzņēmuma (no 100) darba ražīgums, 25. procentile būs 25. produktīvākā uzņēmuma darba ražīgums un tā tālāk. Mediāna ir 50. procentile jeb tā raksturo 50. produktīvāko uzņēmumu (no 100). Darbaspēka produktivitātes sadalījumu atspoguļojam 1. attēlā, kur katra kolonna atbilst konkrētas uzņēmumu grupas sadalījumam. 1a. attēla pirmajā kolonnā stāstām par visiem Latvijas uzņēmumiem 2012. gadā, proti, mediānā jeb 50. procentiles uzņēmuma produktivitāte bija 7.3 tūkst. eiro gadā uz vienu darbinieku (apzīmēts ar melno krustu). Vertikālā līnija norāda viena nodarbinātā ražīguma diapazonu starp 10. un 90. procentili, un tā ir visai iespaidīga – no -3.7 līdz 37.4 tūkst. eiro.

Citiem vārdiem sakot, uzņēmumi produktivitātes ziņā ir ļoti dažādi. Ir ļoti produktīvi uzņēmumi (37.4 tūkst. eiro nav maksimums, jo eksistē vēl 10% uzņēmumu ar vēl lielāku ražīgumu), bet ir arī uzņēmumi ar negatīvu sniegumu (produktivitāte mēdz būt negatīva pie lieliem zaudējumiem). Taisnstūris norāda viena darbinieka produktivitātes diapazonu starp 25. un 75. procentili.

1. attēls. Darbaspēka produktivitātes sadalījums individuālajiem uzņēmumiem (tūkst. eiro uz vienu nodarbināto 2012. gadā)

a) Visi uzņēmumi pēc darbinieku skaita

b) Apstrādes rūpniecības uzņēmumi pēc eksporta aktivitātēm

Avots: Centrālā statistikas pārvalde (CSP), Latvijas Bankas aprēķini

Liels un eksportējošs nozīmē – produktīvs

Mēģināsim saprast, kāds ir produktīva un neproduktīva uzņēmuma "portrets". Pirmais svarīgais faktors ir uzņēmuma lielums pēc darbinieku skaita. No 1a. attēla viegli noprast, ka vidējiem un lieliem uzņēmumiem ir izteikta tendence būt produktīvākiem par mazajiem. Protams, ir mazi uzņēmumi ar ļoti augstu ražīgumu (ap 30-35 tūkst. eiro uz nodarbināto), un pastāv arī ne pārāk ražīgi lielie uzņēmumi (ap 5-10 tūkst. eiro uz vienu darbinieku), bet, atkārtosim vēlreiz kopējā tendence – jo lielāks, jo produktīvāks – ir visai izteikta. Atsevišķi izdalījām mikro uzņēmumus jeb uzņēmumus, uz kuriem attiecas mikrouzņēmuma nodoklis (apgrozījums gadā nepārsniedz 100 tūkst. eiro; darbinieku skaits ir ne vairāk kā pieci, algas nav lielākas par 710 eiro mēnesī). Diemžēl jākonstatē, ka šādu uzņēmumu produktivitāte ir ārkārtīgi zema, kas dod vielu pārdomām par mikrouzņēmumu nodokli (par šo tēmu nesen rakstīja arī Pēteris Strautiņš). Jāpiebilst, ka uzņēmuma lielums saglabā savu nozīmi darba ražīgumā pat tad, ja analizējam atsevišķas apakšnozares. Tas sakrīt ar ekonomiskās teorijas apgalvojumu, ka lielie uzņēmumi ir lielāki "mēroga efekta" dēļ.

Otrā svarīgā dimensija, kuru gribam izcelt, ir eksporta aktivitātes. 1b. attēls atspoguļo nozīmīgu atšķirību starp eksportētājiem un neeksportētājiem. Apstrādes rūpniecības (tieši šī nozare nodrošina vairumu eksporta) uzņēmumi, kuri pēdējo trīs gadu laikā iesaistījās eksporta operācijās, ir krietni ražīgāki par neeksportētājiem. It īpaši augsta produktivitāte ir permanentiem eksportētājiem, proti, tiem uzņēmumiem, kuri eksportēja savu produkciju katru gadu periodā no 2010. līdz 2012. gadam. Interesanti, ka jauno eksportētāju (uzņēmumu, kuri iesaistījās eksporta operācijās tikai 2012. gadā) ražīgums ir viduvējs, kas varētu liecināt vai nu par lielajiem izdevumiem jauno tirgu iekarošanā, vai par nozīmīgu konkurenci ārvalstīs. Jebkurā gadījumā 1b. attēla rezultāti ir papildu arguments tiem, kuri pieprasa aktīvāku valsts atbalstu jaunajiem eksportētājiem.

Produktivitātes dzinējs – resursu pārdale

Ceram, ka izdevās Jums nodemonstrēt Latvijas uzņēmumu ļoti atšķirīgo darba ražīgumu, pat ja Jūs neko nesapratāt no mediānām un procentilēm. Un te nāk visinteresantākais un vissvarīgākais: ja viens uzņēmums ir slikts, neefektīvs un neproduktīvs, bet otrs – labs efektīvs un produktīvs, tad vidējo tautsaimniecības produktivitāti (un eksportu, un ienākumus) varētu palielināt, vienkārši pārvietojot resursus (kapitālu, darbaspēku) no pirmā uzņēmuma uz otro. Šo procesu sauc par resursu pārdali (resource reallocation), un tas pozitīvi iespaido tautsaimniecības produktivitāti un labklājību pat tad, ja darba ražīgums katrā individuālajā uzņēmumā paliek nemainīgs.

Ja tirgus mehānismi strādā efektīvi, resursu pārdale pa labu produktīvākajiem uzņēmumiem notiek pati pa sevi un pietiekami ātri. Savukārt, ja resursu optimizācijas un pārdales process ir lēns vai nenotiek vispār, rodas jautājumi par uzņēmējdarbības vidi, darba tirgus elastību un finansēšanas pieejamību.

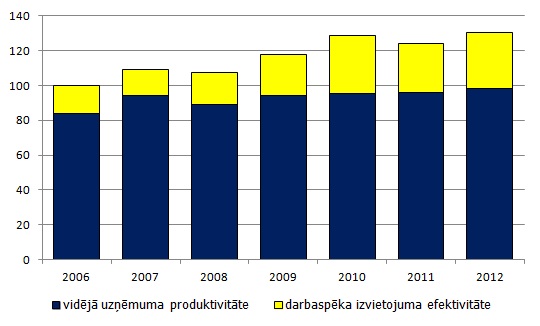

Lai analizētu resursu pārdales procesus Latvijā, izmantojam divu ASV zinātnieku Steven Olley un Ariel Pakes (2006) metodi. Tā ir diezgan vienkārša un neprasa sarežģītus aprēķinus. Nepieciešams tikai salīdzināt kopējo darbaspēka ražīgumu (kuru aprēķina kā visu uzņēmumu pievienotās vērtības summu dalītu ar visu uzņēmumu darbinieku skaitu) ar vidējo uzņēmuma darbaspēka produktivitāti (visu atsevišķo uzņēmumu produktivitātes aritmētiskais vidējais). Starpība norādīs uz darbaspēka izvietojuma efektivitāti. Ja kopējais ražīgums ir lielāks par vidējo uzņēmuma produktivitāti, starpība ir pozitīva un vairums cilvēku ir nodarbināti produktīvākajos uzņēmumos.

Analīzes rezultāti Latvijas apstrādes rūpniecības uzņēmumiem ir atspoguļoti 2. attēlā. Paskaidrosim galvenos secinājumus, kuri no tiem izriet. Pirmkārt, 6 gadu laikā darbaspēka produktivitāte palielinājās par 30.4% (jeb 4.5% vidēji gadā, bet līdz 2010. gadam – vidēji 6.5% gadā), kas ir visai pozitīvi. Šie cipari ir tuvu tiem, kurus minējām raksta sākumā tautsaimniecībai kopumā. Otrkārt, kopš 2007. gada vidējā uzņēmuma produktivitāte (tumši zilie stabiņi) ir palikusi gandrīz nemainīga. Treškārt, darbaspēka izvietojuma efektivitāte (dzeltenie stabiņi) ir pozitīva, turklāt tā krasi palielinājās 2008.–2010. gadā, t.i., krīzes laikā. Cilvēki aizvien vairāk bija nodarbināti produktīvākajos uzņēmumos.

2. attēls. Latvijas apstrādes rūpniecības uzņēmumu darbaspēka produktivitātes dekompozīcija

(2000=100)

Avots: CSP, Latvijas Bankas aprēķini

Un tagad beidzot varam pamēģināt atbildēt uz raksta sākumā uzstādītajiem jautājumiem: kāpēc auga Latvijas produktivitāte un ko varam sagaidīt nākotnē? No sākuma atbildēsim uz jautājumu "kāpēc?". Krīzes laikā nozīmīgi uzlabojās darbaspēka izvietojuma efektivitāte. Šo procesu sekmēja neproduktīvo uzņēmumu bankrotēšana, ar laiku darbinieki atrada darbavietu citos, produktīvākajos uzņēmumos vai arī emigrēja. Tajā pašā laikā, kā minēts iepriekš, uzņēmumu vidējā produktivitāte īpaši nemainījās (vismaz, sākot no 2007. gada). Tādējādi, lai cik tas nebūtu paradoksāli, kopumā uz tautsaimniecības produktivitāti krīzei ir bijis arī pozitīvs efekts.

Atbildēt uz jautājumu, "kas būs tālāk?", protams, ir sarežģītāk, bet mēģināsim. Mūsuprāt, nevaram cerēt uz būtisku turpmāku labvēlīgu darbaspēka resursu pārdali, vismaz ne tādā tempā kā iepriekš. Pirmkārt, darbaspēka izvietojuma efektivitāte jau ir pietiekoši augsta - 0.33 (t.i., 33% ir dzeltenā stabiņa pienesums kopējai produktivitātei 2012. gadā). Starptautiskie pētījumi norāda, ka ASV šis radītājs ir tuvu 0.5, bet Eiropas Savienības (ES) valstīs: 0.15-0.4 (Bartelsman, Haltiwanger un Scarpetta, 2009), proti, jau tagad esam tuvu ES maksimumam.

Citiem vārdiem sakot, lielā daļā Latvijas tautsaimniecības nozaru tirgus mehānismi pašlaik strādā pietiekami labi. Mēs nekāda gadījumā negribam apgalvot, ka nav jāstrādā pie turpmākas uzņēmējdarbības vides uzlabošanas vai darbaspēka tirgus sakārtošanas. Galu galā valdības "Uzņēmējdarbības vides uzlabošanas pasākumu plāns 2014.–2015. gadam", kas varētu kalpot par pamatu, lai apsteigtu Igauniju un Lietuvu "Doing Business" reitingā, ir tikai apsveicams. Bet diemžēl vairs nevaram cerēt uz tikpat lielu pozitīvu efektu, sasniegt labākos ES vai pat ASV standartus nebūs viegli, bet devums darbaspēka izvietojuma efektivitātei būs relatīvi zems. Turklāt tik strauja resursu pārdale parasti iespējama tikai krīzes laikā (bankrotējot neproduktīvajiem uzņēmumiem), un notiek daudz lēnāk normālos apstākļos.

Ko darīt tālāk?

Ja tirgus mehānismu uzlabošana vairs nedos tik pozitīvu efektu kā iepriekš, kāda ir alternatīva? Atbilde reizē ir vienkārša un komplicēta - jākāpina vidējā uzņēmuma produktivitāte. To pašu, kura nav būtiski palielinājusies jau kopš 2007. gada.

Un te mēs dzirdam skaļo trauksmes signālu. Uzņēmumu produktivitāte lielā mērā ir atkarīga no tādiem fundamentāliem faktoriem kā izglītība, infrastruktūra un inovācijas. Diemžēl praktiski jebkura statistika par Latvijas inovācijām un izglītību nevieš optimismu: ieguldījumi zinātnē un attīstībā, patentu pieteikumu skaits, zinātnisko publikāciju skaits, akadēmisko darbu citējamības indekss – visu šo rādītāju ziņā esam Eiropas "astē", kas neļauj cerēt uz Latvijas produktivitātes (un arī eksporta un ienākumu) gaišo nākotni.

Ja negribam zaudēt dinamisko attīstību, nepieciešams sākt darbu pie inovācijas un izglītības jautājumiem jau tagad. Rīt būs par vēlu!

Literatūra

Bartelsman, Eric, Haltiwanger, John, and Scarpetta, Stefano, 2009, "Measuring and Analyzing Cross-country Differences in Firm Dynamics, NBER Chapters, in: Producer Dynamics: New Evidence from Micro Data", pp. 15-76, National Bureau of Economic Research.

Olley, Steven G. and Ariel Pakes, 1996, "The Dynamics of Productivity in the Telecommunications Equipment Industry". Econometrica, Vol. 64, Issue 6, November.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa