Lēns kreditēšanas kāpums turpinās

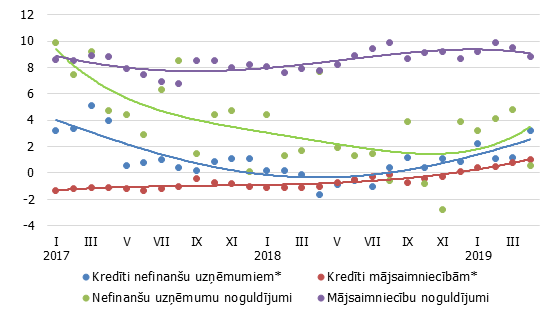

Aprīlī Latvijas iekšzemes kredītportfelis pieauga, tomēr kāpums, kā jau tika gaidīts, nebija straujš. Savukārt noguldījumi pieauga vien mājsaimniecību sektorā, kamēr uzņēmumu noguldījumi un noguldījumu kopapjoms nedaudz saruka.

Aprīlī nefinanšu uzņēmumu kredītportfelis pieauga par 0.4% un aizdevumi mājsaimniecībām – par 0.2% (mājokļa kredīti par 0.2%, patēriņa kredīti – par 0.9%). Līdz ar to uzlabojās arī iekšzemes kredītu gada pārmaiņu temps – līdz -3.1% (t.sk. kredītiem nefinanšu uzņēmumiem -2.9% un kredītiem mājsaimniecībām -4.6%). Izslēdzot banku sektora strukturālo pārmaiņu ietekmi, kredītu gada pārmaiņu temps bija pozitīvs – kopumā 2.4%, t.sk. nefinanšu uzņēmumiem 3.2% un mājsaimniecībām 1.0%. Aprīlī uzlabojās uzņēmumiem no jauna izsniegto kredītu rādītājs, bet mājsaimniecībām tas saglabājās marta līmenī. Līdz ar to šā gada pirmajos četros mēnešos jauno kredītu kopapjoma rādītājs apsteidza pērnā gada atbilstošā perioda apjomu par 11.1%.

Banku piesaistītie iekšzemes noguldījumi aprīlī saruka par 0.1%, noguldījumu gada pieauguma tempam samazinoties līdz 5.8%. Nefinanšu uzņēmumu noguldījumu gada kāpuma temps saruka līdz 0.6% un mājsaimniecību noguldījumu – līdz 8.8%. Latvijas devums eiro zonas kopējā naudas rādītājā M3 nemainījās, gandrīz nemainoties eiro zonas rezidentu Latvijas monetārajās finanšu iestādēs veiktajiem noguldījumiem uz nakti, nedaudz augot noguldījumiem ar noteikto termiņu līdz diviem gadiem, bet sarūkot – noguldījumiem ar brīdinājuma termiņu par izņemšanu (M3 gada pārmaiņu temps 12.4%; noguldījumu – attiecīgi 14.5%, 6.1% un -0.3%).

Izsniegto iekšzemes kredītu un piesaistīto noguldījumu gada pārmaiņas (%)

* Salīdzināšanas nolūkos izņemti vienreizējie efekti, kas saistīti ar strukturālajām pārmaiņām Latvijas banku sektorā.

Mājsaimniecību noguldījumu pieaugums atspoguļo bezdarba sarukumu un joprojām augsto darba algu kāpumu. Tomēr, ja turpināsies 1. ceturksnī vērojamā darba samaksas pieauguma palēnināšanās, arī mājsaimniecību noguldījumu kāpums varētu kļūt lēnāks. Savukārt uzņēmēju līdzekļu svārstības banku kontos, iespējams, norāda uz uzkrājumu nevienmērīgu izmantošanu investīciju veikšanai un importa darījumu apmaksai. Kreditēšanas tendences apstiprina jau iepriekš gaidīto – piesardzīgs kāpums turpinās gan mājsaimniecību, gan uzņēmējdarbības sektorā. Riska faktoriem saglabājoties, uzņēmumu kreditēšanas straujāks kāpums atsevišķos mēnešos varētu būt saistīts ar vienreizējiem lielāka apjoma darījumiem, kamēr mājsaimniecību kreditēšanas izaugsme būs mērena un stabila.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti