Mājsaimniecību sadarbība ar bankām pakāpeniski aktivizējas

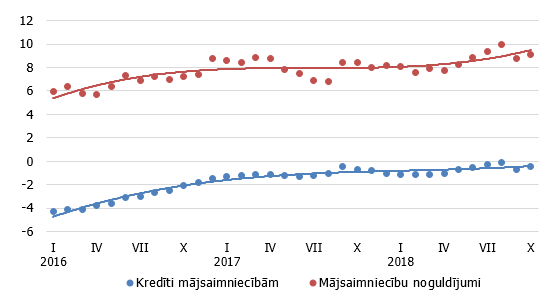

Oktobrī monetāro rādītāju attīstību galvenokārt virzīja mājsaimniecību darījumi. Mājsaimniecībām izsniegto kredītu kopējais kāpums bija lielākais kopš šā gada maija, bet mājokļa kredītu portfeļa mēneša pieaugums – lielākais kopš 2008. gada. Vienlaikus palielinājās arī patēriņa kredītu atlikums. Savukārt mājsaimniecību noguldījumu kāpums pārsniedza uzņēmumu līdzekļu atlikuma pieaugumu bankās.

Lai gan mājsaimniecību kredītportfelis oktobrī pieauga par 0.3%, kopējais iekšzemes kredītportfelis pat nedaudz saruka, gada samazinājuma tempam veidojot -4.6% (izslēdzot banku sektora strukturālo pārmaiņu ietekmi, iekšzemes kredītportfeļa gada pieauguma temps bija +1.0%). To noteica joprojām vājā uzņēmumu kreditēšanas aktivitāte: oktobrī nefinanšu sabiedrību kredītportfelis saruka par 0.4% un tā gada sarukuma rādītājs veidoja -5.5% (izslēdzot iepriekšminēto ietekmi, kredītportfeļa gada pieaugums bija +0.4%). Savukārt mājokļa kredīti pieauga par 0.3% un patēriņa kredīti – par 1.0% (koriģētais gada pārmaiņu temps attiecīgi 0.3% un 1.8%).

Banku piesaistītie iekšzemes noguldījumi oktobrī palielinājās par 1.0%, mājsaimniecību noguldījumiem palielinoties par 1.1% un uzņēmumu noguldījumiem - par 0.9%. Latvijas devums eiro zonas kopējā naudas rādītājā M3 mēneša laikā palielinājās par 1.0%, augot eiro zonas rezidentu Latvijas monetārajās finanšu iestādēs veiktajiem noguldījumiem uz nakti (par 1.4%) un noguldījumiem ar brīdinājuma termiņu par izņemšanu (par 0.8%), bet sarūkot noguldījumiem ar noteikto termiņu līdz 2 gadiem (par 2.6%).

Mājsaimniecībām izsniegto kredītu* un no tām piesaistīto noguldījumu gada pārmaiņas (%)

* Salīdzināšanas nolūkos izņemti vienreizējie efekti, kas saistīti ar strukturālajām pārmaiņām Latvijas banku sektorā.

Pēdējo mēnešu dati rāda, ka tautsaimniecības izaugsme, bezdarba sarukums un kopējā situācija darba tirgū gan stimulē iedzīvotājus vairāk aizņemties, gan arī ļauj palielināt uzkrājumus savos banku kontos. Lai gan ārējā pieprasījumā vērojamās tendences nākamajā gadā sola izaugsmes palēnināšanos arī iekšzemē, mājsaimniecību kreditēšanā un arī to uzkrājumos negatīvs pavērsiens nav gaidāms. Tomēr uzņēmēji uz gaidāmo izaugsmes palēnināšanos varētu reaģēt ar atturīgāku aizņemšanās politiku, kas daļēji jau vērojams lēnākā kreditēšanas atveseļošanās dinamikā, nekā gaidīts.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti