(Ne)noliktās atslēgas Latvijā jeb liela brēka, maza vilna

Pirms kāda laika manā redzeslokā nonāca vēl pavisam nesen, 2015. gada janvārī, publicēts pētījums par ASV Nevadas štata pieredzi "nolikto atslēgu" principa ieviešanā ģimeņu pirmajam mājoklim [1]. Minētais pētījums man atgādināja vēl pavisam nesenā pagātnē, pirmsvēlēšanu karstumā 2014. gadā, Saeimas deputātu virzīto Maksātnespējas likuma grozījumu projektu par šī paša "nolikto atslēgu" principa ieviešanu mājokļu kreditēšanā Latvijā. Ideja, protams, kredītņēmēju ausīm skanēja skaisti, bet vai gala rezultāts ir tikpat iespaidīgs?

"Nolikto atslēgu" būtība ir tāda, ka kredītņēmēja hipotekārais kredīts nepieciešamības gadījumā var pilnībā tikt dzēsts, apmaiņā pret ieķīlāto īpašumu. Vienlaikus jāatgādina, ka sasteigtā iniciatīva tomēr neīstenojās tik hipotekārajai kreditēšanai radikālā pavērsienā, un hipotekāro kredītu ņēmējiem tika ieviesta izvēles iespēja, t.i. vai nu palikt pie līdzšinējās kārtības, uzņemoties pilnu atbildību par saistībām, vai arī izvēlēties kredītu ar "nolikto atslēgu" principu.

Šīs izmaiņas likumdošanā stājās spēkā 2015. gada martā, un lasītājiem, tāpat kā man, būs interesanti uzzināt, cik lielu interesi un atsaucību starp hipotekārajiem kredītņēmējiem ir guvusi likumdošanā iestrādātā izvēles iespēja, un cik tad īsti mājsaimniecību, pateicoties "nolikto atslēgu" principam, ir tikušas pie sava mājokļa. Vislabāk to ilustrēs Latvijas Bankas Kredītu reģistra dati par kredītiem ar "nolikto atslēgu" pazīmi.

"Nolikto atslēgu" idejas evolūcija

Pirms ieskatīšanās statistikas datos nevaru nepieminēt atziņas, kuras guvuši ASV pētnieki, – kā nekā tieši amerikāņi ir tie, uz kuru pieredzi līdz šim ir atsaukušies arī Latvijas eksperti.

"Nolikto atslēgu" principa aizsākumi meklējami laika periodā pēc Lielās depresijas. Tas nozīmē, ka ASV ir vērā ņemama pieredze un iespējas salīdzināt dažādo sistēmu priekšrocības un trūkumus, tomēr līdz šim pieminētā ASV labvēlīgā kreditēšanas nosacījumu politika nav nemaz tik viendabīga arī pašā ASV. ASV štati, kuri piemēro "nolikto atslēgu" principu, ir krietni vien mazāk nekā štati ar klasisko kredītu regulējumu. Ar kreditēšanu saistītajos pētījumos minēts, ka tikai 13 ASV štati (ieskaitot arī pieminēto Nevadas štatu) kredītu politikā piemēro "nolikto atslēgu" principu [2].

Pēc finanšu krīzes, 2009. gadā, Nevadas štatā tika mainīta likumdošana, ieviešot "nolikto atslēgu" principu pirmajam mājoklim (kaut kas ļoti līdzīgs tam, ko Saeimas deputāti sākotnējā likumprojekta versijā vēlējās ieviest Latvijā). Interesantākais pētījumā, kurā izmantoti individuālie dati par katru kredīta pieprasījumu un piešķirto kredītu, autoru secinājums ir tāds, ka šāds štata valdības solis ir rezultējies kredītu standartu pastiprināšanā, jo dati par izsniegtajiem kredītiem parāda, ka aizdevēji ir samazinājuši apstiprināto kredītu īpatsvaru un piešķirto kredītu lielumu, lai gan hipotekārajiem kredītiem noteiktās procentu likmes nav tikušas paaugstinātas.

Kāds ir Latvijā ieviestā "nolikto atslēgu" principa "sausais atlikums"?

No presē izskanējušajiem Latvijas lielāko banku apgalvojumiem ir noprotams, ka "nolikto atslēgu" kredītu ir izvēlējušies vien pārdesmit kredītņēmēju. Arī Latvijas Bankas Kredītu reģistra dati uz 2015. gada beigām parāda, ka kredītus ar "nolikto atslēgu" principu ir izsniegušas vien 6 bankas (salīdzinājumam – no kredītus mājsaimniecībām mājokļa iegādei izsniedzošo banku skaita 2015. gadā (15 bankas) regulāri, t.i. katru mēnesi izsniegušas kredītus ir 8 bankas). Kredītu reģistra datos pazīme, kas liecina par "nolikto atslēgu" principa piemērošanu izsniegtajiem kredītiem, ir atrodama 186 kredītiem, un šo kredītu atlikums 2015. gada beigās bija 6.2 milj. eiro (salīdzinājumam, kopumā 2015. gadā mājsaimniecībām tika izsniegti kredīti mājokļa iegādei 271.3 milj. eiro apjomā [3]).

Vēl jo interesantāk, no tiem 2015. gadā mājokļa iegādei mājsaimniecībām izsniegti tikai 106 kredīti. Pārējo kredītu skaitu gandrīz uz pusēm veido gan 2015. gadā izsniegti cita veida kredīti ar nostiprinātu hipotēku, kas pietiekami nodrošina klienta saistību dzēšanu jeb "nolikto atslēgu principu", gan vēl pirms likumdošanas izmaiņām iepriekšējos gados klientam ar banku savstarpēji vienojoties par "nolikto atslēgu" principa iekļaušanu kredītlīgumā.

Vēl dažas atziņas, ieskatoties statistikas datos. Kredīta apmēra un nodrošinājuma vērtības attiecība kredītiem mājokļa iegādei ar "nolikto atslēgu" principu ir ievērojami stingrāka nekā tradicionālajiem hipotekārajiem kredītiem.

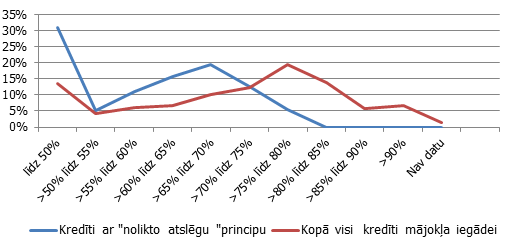

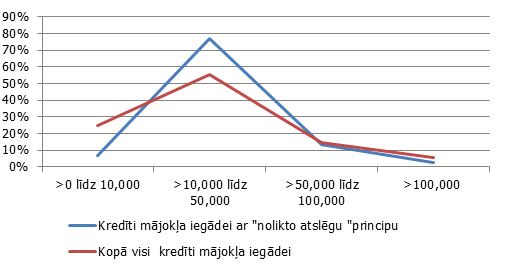

Piemēram, lielākajai daļai (64%) no visiem 2015. gadā izsniegtajiem mājokļa kredītiem ar "nolikto atslēgu" principu, kredīta apmēra un nodrošinājuma vērtības attiecība (loan to value) bija zem 65% [4]. Salīdzinājumam, no visu kredītu mājokļa iegādei skaita, kas tika izsniegti 2015. gadā, kredīta apmēra un nodrošinājuma vērtības attiecība zem 65% bija vien 34% kredītu. Līdzīgas atšķirības novērojamas, ja apskatām izsniegtos apjomus (1. attēls). Tas saskan ar Nevadas štata pieredzi, un liecina, ka šie likumdošanas grozījumi būtībā ir noveduši pie kredītu izsniegšanas nosacījumu pastiprināšanas. Tāpat starp izsniegtajiem kredītiem ar "nolikto atslēgu" principu lielu (virs 100 tūkst. eiro) kredītu atlikums ir mazāk sastopams (2. attēls). Tādējādi aizdevumu saņemšanas nosacījumi viennozīmīgi šiem kredītiem ir striktāki, tie ir pieejami vien tiem, kam augstāka pirmā iemaksa nav šķērslis un vajadzība līdzekļus aizņemties ir mazāka.

Lielākā aktivitāte "nolikto atslēgu" kredītu izsniegšanā bija novērojama tieši likumdošanas grozījumu spēkā stāšanās laikā, bet pakāpeniski uz gada beigām arvien saruka. Sagaidāms, ka līdz ar pastiprinātās preses uzmanības atslābumu, arī iedzīvotāju interese turpinās kristies, jo tikai retos gadījumos striktāki kreditēšanas nosacījumi var motivēt mājsaimniecības aizņemties līdzekļus pirmā vai jauna un lielāka mājokļa iegādei.

Kopumā jāatzīst, ka "nolikto atslēgu" principa ieviešana Latvijas likumdošanā ir bijis ļoti neefektīvs projekts, kurš visiem iesaistītajiem nesis tikai zaudējumus. Galvenais iemesls "nolikto atslēgu" principa ieviešanas neveiksmei varētu būt Latvijas iedzīvotāju zemais uzkrājumu līmenis, kā arī darbība ēnu ekonomikā, kas neļauj pierādīt ieņēmumus un nesniedz sociālās garantijas kredītņēmējam darba zaudēšanas gadījumā, līdz ar to bankas uzskatījušas par nepieciešamu piemērot stingrākus kredītu standartus [5].

1. attēls. 2015. gadā izsniegto kredītu apmēra un nodrošinājuma vērtības attiecība (loan to value) kredītiem mājsaimniecībām mājokļa iegādei

(x ass - kredītu apmēra un nodrošinājuma vērtības attiecības diapazons, y ass – procentos no 2015. gadā izsniegtā kredītu apjoma)

Avots: Latvijas Bankas dati

2. attēls. 2015. gadā izsniegto kredītu mājsaimniecībām mājokļa iegādei atlikums uz gada beigā

(x ass - kredīta atlikuma diapazons, y ass – kredītu skaits procentos no 2015. gadā izsniegtajiem kredītiem mājokļa iegādei)

Avots: Latvijas Bankas dati

Tomēr ne viss ir tik melns mūsu mazajā Latvijā. Manuprāt, pilnīgs pretstats neefektīvajai "nolikto atslēgu" principa ieviešanai ir lēmējvaras dotā "zaļā gaisma" Altum īstenotajai mājokļu galvojumu programmai, kuras ietvaros ģimenes ar bērniem var saņemt valsts galvotu kredītu mājokļa iegādei vai būvniecībai.

Pieņemu, ka tā ir tikai interesanta sakritība, ka šī programma ir startējusi paralēli ar "nolikto atslēgu" principa iedzīvināšanu Latvijas likumdošanā. Arī šajā programmā piedalās 6 bankas (Citadele, SEB banka, Swedbank, Nordea, ABLV Bank, DNB banka). Bet rezultāts ir pavisam citādāks. 2015. gadā atbalsta programmā mājokļa iegādei ģimenēm ar bērniem ir piešķirti 1 272 galvojumi par 7.9 milj. eiro, jeb skaita ziņā 12 reizes vairāk nekā izmantoti mājokļa kredīti ar "nolikto atslēgu" principu (šeit gan nejaukt galvojuma summu 7.9 milj.eiro ar programmas atbalstu izsniegto banku kredītu summu 68 milj.eiro) [6]. Šāds programmas panākums ļauj cerēt, ka programma tiks turpināta.

Ko mums vajadzētu no tā mācīties?

Vecu vecā patiesība, "septiņas reizes nomēri un tikai tad griez", noteikti ir pamācoša "nolikto atslēgu" principa ieviešanā. Neizpētot līdzšinējo pasaules pieredzi un sasteidzot lēmumus, redzam, ka "sausais atlikums" ir vairāk negatīvs nekā pozitīvs – ir iztērēti ievērojami cilvēkkapitāla un finanšu resursi, lai radītu regulējumu, kura sniegtās iespējas līdz šim ir izmantojuši nedaudz vairāk nekā simts mājsaimniecību, un kas kreditēšanu ir drīzāk bremzējis, nekā veicinājis. Vienlaikus arī bankas ir tērējušas resursus kredītlīgumu un ar to saistīto iekšējo procedūru izstrādē, bet gaidītais efekts ir izpalicis. Ņemot vērā, ka samērīga kreditēšanas attīstība ir svarīga visas tautsaimniecības izaugsmei, nākotnē būtu rūpīgi jāpārdomā lēmumi, kas var atstāt negatīvas sekas uz kreditēšanas tempiem Latvijā un būtu jāmācās no pozitīvās pieredzes.

[1] Working paper No. 15-02 "Recourse and residential mortgages: the case of Nevada" January 2015, Federal Reserve Bank of Philadelfia

[2] Working paper No. 09-10R "Recourse and residential mortgage default: theory and evidence from U.S. States" Federal Reserve Bank of Richmond June 2010

[3] FKTK statistika

[4] Augstāka attiecība nozīmē mazāku aizņēmēja paša līdzekļu līdzdalību, zemāka attiecība - lielāku aizņēmēja paša līdzekļu līdzdalību

[5] Nozare.lv raksts "Niecīga daļa hipotekāro kredītu ņēmēju izvēlas līgumu ar "nolikto atslēgu" principu"

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti

Komentāri ( 2 )

Pilsonis Gunārs Bērziņš nav ņēmis vērā faktu ka nolikto atslēgu principa kredītiem bankas ņēma 35-50% pirmo iemaksu!!! tik astronomiskus procentus un līdz ar to arī iespējamos zaudējumus mums pēdējo reizi solija BankaBaltija tālajā 1995 gadā.

Klientiem interesē kredīts ar zemu procentu likmi, zemu pirmo iemaksu, un apziņu ka banka izvērtē savus riskus un izsniedz izvērtētus kredītus.

Ieviešot nolikto atlsēgu principu tikai kā papildus opciju paralēli full recourse hipotekārajai kreditēšanai, protams, netika gūts nekāds labums un tika vien lieki iztērēti resursi.

Nolikto atslēgu principa mērķis ir pārcelt ar hipotekāro kreditēšanu saistītos riskus (NĪ cenu tendences, makroekonomiskā situācija, individuālas nelaimes (slimības, darba zaudēšana, utml.) no kredītņēmēja uz bankām - ar domu, ka bankas šos riskus var labāk prognozēt, pārvaldīt, diversificēt un varbūt arī pat ietekmēt (piemēram, NĪ cenu līmeni, kas lielā mērā atkarīgs no banku kreditēšanas apmēra). Tas novērstu situāciju, ka mājsaimniecības vispārējās eiforijas laikā (2005.-2008. gads) uzņemās pārmērīgus riskus, par kuriem tām nav diezko lielas nojausmas, un bankas pūš līdzi stabulē, jo peļņa ir laba, un pat ja viss galu galā nobrūk, lielākā daļa parādnieku pat esot underwater (īpašuma vērtība zem kredīta atlikuma) neveiks perosnīgo bankrotu un turpinās maksāt. Latvijas gadījumā gan mūsu vietējās ballītes beigas sakrita tieši kopā ar globālās ekonomikas paģirām pēc līdzīgas neprātīgas kreditēšanas, kā rezultātā tautsaimniecība un NĪ tirgus nobruka krietni pamatīgāk, kā jebkurš šeit to varēja paredzēt, kā rezultātā beigās zaudētājos palika gan kredītņēmēji, gan bankas, gan arī visi nodokļu maksātāji, kuri pat neiesaistoties NĪ pirkšanas trakumā cieta no pārējo nedarbiem.

Vai ir pamatoti cerēt, ka neiviešot jaunus pasākumus, nākamajā cikla smailē bankas atkal nepārņems alkatība (kas tās esošo zemo procentu likmju rezultātā citur pasaulē jau sāk pārņemt pat tagad, globālajai tautsaimniecībai vēljoprojām stagnējot pēc iepriekšējās krīzes) un kredītņēmējus atkal nepievils īsā atmiņa? Vēsture parasti atkārtojas, pirmoreiz kā traģēdija, otro kā farss...

Obligāta nolikto atslēgu principa ieviešanas rezultātā gan, protams, būtu augušas procentu likmes un palielinājusies pirmā iemaksa - jo bankas tagad uzņemtos liekāku daļu no riskiem, par ko kredītņēmējiem būtu jāmaksā. Tas nebūtu izdevīgi bankām (mazāka kreditēšana), esošajiem lielajiem NĪ īpašniekiem (t.sk. bankām, kas vēl nav tikušas vaļā no visiem pēckrīzes periodā pārņemtajiem NĪ), jo NĪ cenu līmeni lielā mērā nosaka kreditēšanas iespējas un celtniecības nozarei. Tas varbūt būtu neizdevīgi daļai kredītņēmēju - bet paglābtu tos, kuri savas neapdomības dēļ smagi ciestu kārtējā NĪ krīzē. Tas noteikti būtu izdevīgi parastajam saprātīgajam nodokļumaksātājam, kuram rītā pēc kārtējās kredītballītes atkal nebūtu jāsavāc nekārtība aiz tusētājiem kaimiņiem un jāmaksā par izsisto logu nomaiņu.

Protams, iespējams prātīgāk bija mēģināt ieviest šo principu labvēlīgākā biznesa cikla posmā, bet tad, atdzīvojoties NĪ tirgum un vēlētāju galvās aizmirstoties nesenās krīzes laikā pārdzīvotajām personīgajām ciešanām un traģēdijām, tas ar lielu varbūtību vairs nebūtu politiksi iespējams. Tādēļ alternatīva bija ieviest tagad principu kā olbigātu, bet ar garu pārejas periodu. Tas nenotika, tādēļ nu atliek vien cerēt, ka citi pēc krīzes ieviestie banku regulējuma elementi spēs novērst vai vismaz mīkstināt nākamo krīzi.