Nestandarta monetārās politikas beigu sākums

Pagājušajā nedēļā Rīgā norisinājās Eiropas Centrālās bankas (ECB) Padomes izbraukuma sēde. Tas bija vēsturisks notikums, turklāt ne tikai Latvijai un Latvijas Bankai. Pirmo reizi eiro zonas monetārās politikas nākotne tika lemta mūsmājās, un nākamā ECB Padomes izbraukuma sēde Rīgā diez vai varētu notikt ātrāk kā pēc gadiem 20. Vienlaikus šis bija arī nozīmīgs notikums visai eiro zonas ekonomikai, jo līdzšinējā atbalstošā monetārā politika lēniem soļiem ir nonākusi krustcelēs un ECB Padomei bija jālemj par politikas maiņu.

Tikai atšķirībā no krustcelēm pasakā par tēva dēliem monetārās politikas krustcelēs nav skaidru ceļa zīmju norāžu par to, kas turpmākajos gados plašajā pasaulē sagaida eiro zonas ekonomiku. Ekonomikā par ceļa zīmēm kalpo tautsaimniecības rādītāju prognozes, tirgus dalībnieku gaidas un risku novērtējums, kas ECB preses konferencē pēc Padomes sanāksmes Rīgā izpelnījās lielāko uzmanību.

Vēl pirms sanāksmes Rīgā mans kolēģis jau ieskicēja jautājumus, kam pievērst uzmanību un par ko varētu diskutēt ECB Padomes sēdē (ekonomikas jaunās prognozes, Paplašinātās aktīvu pirkšanas programmas (PAPP) pabeigšana, nākotnes norādes). Analītiķu aptaujas pirms ECB Padomes sanāksmes liecināja, ka tirgus dalībnieku vairākums sliecas par labu tam, ka tikai jūlija sanāksmē varētu tikt paziņots PAPP beigu datums, savukārt trešdaļa pieļāva iespēju, ka šis svarīgais lēmums varētu tikt pieņemts jau jūnija sanāksmē.

Un tieši pagājušās nedēļas ECB Padomes sēde Rīgā kļuva par to vietu, kur tika pieņemts vēsturiskais lēmums par eiro zonas monetārās politikas kardinālām izmaiņām, sākot iziet no netradicionālās monetārās politikas un virzoties tuvāk tradicionālo instrumentu klāstam.

Par ko tad ECB Padome lēma? Pirmkārt, Padomes locekļi bija vienisprātis, ka PAPP ir jābeidz un, ja saņemtie tautsaimniecības dati joprojām apstiprinās inflācijas tuvināšanos noteiktajam mērķa līmenim (tuvu, bet zem 2% vidējā termiņā), Eirosistēma no 2019. gada janvāra pārtrauks neto aktīvu iegādes. Citiem vārdiem sakot – vairs nepalielināsies ECB un nacionālo centrālo banku bilancēs esošais vērstpapīru apjoms.

Otrkārt, Eirosistēma turpinās iegādāto parāda vērtspapīru, kuriem pienācis dzēšanas termiņš, pamatsummu atkārtotu ieguldīšanu ilgāku laiku pēc neto aktīvu iegāžu pārtraukšanas. Vēl pēc 2018. gada decembra ilgāku laiku turpināsies parāda vērtspapīru pamatsummu reinvestēšana, tādējādi joprojām saglabājot labvēlīgus likviditātes apstākļus banku sistēmai un stimulējošu monetāro politiku.

Treškārt, attiecībā uz procentu likmju perspektīvu Padome paredz, ka galvenās ECB procentu likmes saglabāsies tagadējā līmenī vismaz līdz 2019. gada vasaras beigām un jebkurā gadījumā tik ilgi, kamēr tas būs nepieciešams, lai nodrošinātu inflācijas līmeņa atbilstību pašreizējām inflācijas līmeņa gaidām. Tas nozīmē, ka naudas tirgus likmes vēl vismaz gadu varēsim novērot līdzšinējos zemajos līmeņos, kas arī mūsu kredītņēmējiem nozīmē joprojām zemas likmes kredītiem ar mainīgajām procentu likmēm.

Kāpēc tieši tagad ECB lēma par monetārās politikas virziena maiņu? Kopš PAPP ieviešanas ECB galvenā norāde attiecībā uz aktīvu pirkšanas programmu bija šāda: "… turpināsies līdz (..) vai vajadzības gadījumā ilgāk, bet jebkurā gadījumā līdz brīdim, kad Padome būs pārliecinājusies, ka vērojama noturīga inflācijas līmeņa korekcija atbilstoši tās inflācijas mērķim". Pārliecinoši vārdi, bet pavisam grūti nomērāmi, jo, skatoties tikai uz pašreizējo inflācijas līmeni, riskējam nokavēt monetāro impulsu savlaicīgu nomaiņu un pārsniegt 2% līmeni, kas nebūtu vēlams. Tādēļ vēl pavisam nesen, pagājušā gada janvāra preses konferencē, ECB prezidents Mario Dragi (Mario Draghi) sniedza plašāku skaidrojumu par inflācijas atbilstības vērtējumu, nosaucot kritērijus, kuriem būtu jāizpildās, lai Padome varētu atzīt, ka PAPP savu darbu paveikusi. Un tieši ECB sanāksmē Rīgā, diskutējot par noturīga inflācijas līmeņa korekciju, Padome atzina inflācijas un pamatinflācijas progresu par pietiekamu.

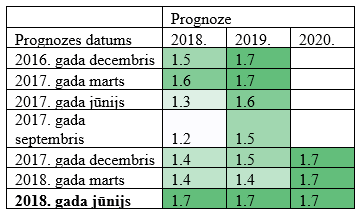

Pirmais kritērijs – inflācija vidējā termiņā. Eirosistēmas publicētās jaunākās makroekonomiskās prognozes paredz, ka SPCI gada inflācija 2018., 2019. un 2020. gadā būs 1.7%, liecinot, ka ir panākts būtisks progress virzībā uz noturīgu inflācijas līmeņa korekciju.

ECB un Eirosistēmas SPCI inflācijas prognozes

Saskaņā ar Eurostat datiem eiro zonas SPCI gada inflācija 2018. gada maijā palielinājās līdz 1.9%. Tas atspoguļoja lielāku enerģijas, pārtikas un pakalpojumu cenu devumu, ECB sagaidot, ka kopējā gada inflācija līdz gada beigām svārstīsies pašreizējā līmenī.

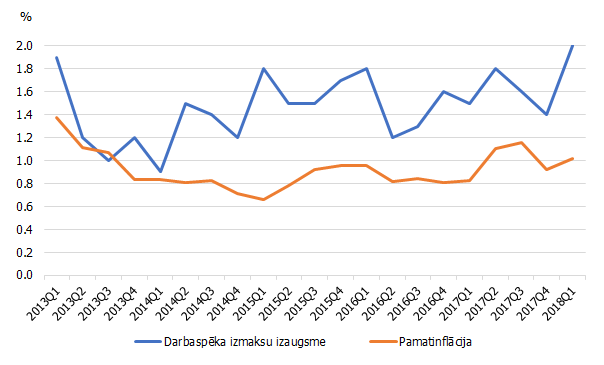

Otrais kritērijs – inflācijas noturīga konverģence uz noteikto mērķi (tā nevar būt īslaicīga). Pārliecību par inflācijas noturīgumu stiprina iekšzemes izmaksu spiediena pastiprināšanās, ražošanas jaudu izmantošanas augstais līmenis, saspringtāka situācija darba tirgū un algu pieaugums.

Darbaspēka izmaksas un pamatinflācija

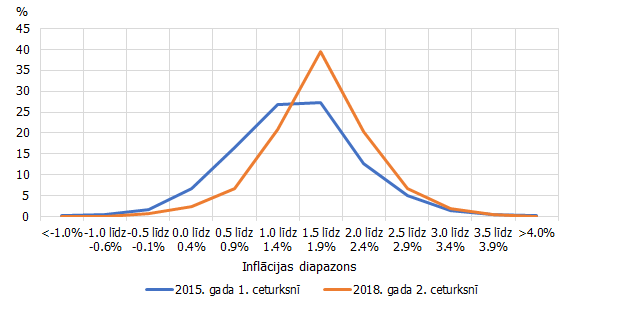

Trešais kritērijs – inflācijai jābūt sevi atbalstošai jeb, citiem vārdiem sakot, inflācijai ir jātiecas uz mērķa līmeni pat tad, kad ECB nesniegs ārkārtas monetāro atbalstu. Līdz ar darba tirgus uzlabošanos un sagaidāmo pamatinflācijas spiediena nostiprināšanos mazinās ar inflācijas perspektīvu saistītā nenoteiktība. Joprojām atbalstošā monetārā politika (zemās likmes un PAPP apjomu reinvestēšanas) arī turpinās veicināt inflācijas konverģenci vidējā termiņa mērķim (tuvu, bet zem 2%). Finanšu tirgū deflācijas risks eiro zonā tuvāko gadu perspektīvā tiek novērtēts kā nenozīmīgs, pretstatā 2015. gadam, kad tika uzsākta PAPP. Arī citu prognozētāju gaidas apstiprina inflācijas konverģenci uz mērķa līmeni.

Inflācijas līmeņa gaidas nākamajam gadam

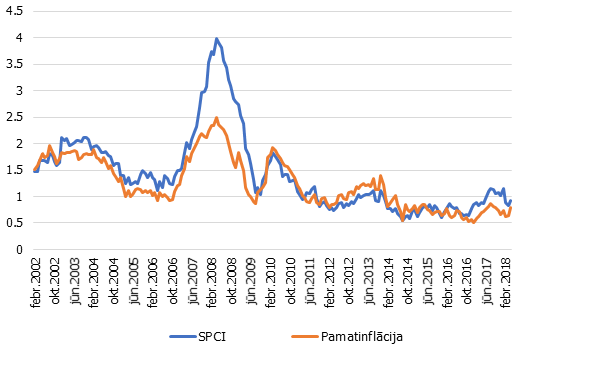

Ceturtais kritērijs – inflācija definējama eiro zonai kopumā, kas nozīmē, ka kādas atsevišķas valsts problēmas nevar tikt risinātas ar vienotu monetāro politiku. Vienlaikus, aplūkojot inflācijas standartnovirzi jeb valstu inflācijas rādītāju izkliedi, redzam, ka tā jau ilgāku laika periodu ir bijusi pēdējo gadu desmitu zemākajos līmeņos. Proti, dažādās eiro zonas valstīs inflācijas rādītājs ir salīdzinoši tuvs vidējam eiro zonas rādītājam.

Inflācijas standartnovirze eiro zonas valstīs (%)

Rezumējot iepriekš rakstīto, pašreizējā situācija ar cenu stabilitāti ir krietni atšķirīga no aktīvu uzpirkšanas programmas ieviešanas 2015. gada pavasarī, vienlaikus arī eiro zonas tautsaimniecības izaugsmes temps ir sniedzis pārliecību par neto aktīvu iegāžu pabeigšanas lietderīgumu šajā gadā.

Līdz ar krīzes galvenā instrumenta – aktīvu pirkšanas – lēnu tuvošanos noslēgumam, ECB monetārās politikas veidotājiem nākamajos mēnešos arvien vairāk nāksies diskutēt par citu to rīcībā esošo monetārās politikas instrumentu virzību – zemajām procentu likmēm, galvenajām refinansēšanas izsolēm (ierobežot izsolīto apjomu vai arī saglabāt pilna apjoma piešķīrumu vēl pēc 2019. gada), ilgāka termiņa refinansēšanas mērķoperācijām (vai turpināt) un centrālās bankas bilances vadību. Lai arī PAPP tiks pabeigts, tā devums krīzes seku lāpīšanai un deflācijas bažu dzēšanai ir izrādījies gana spēcīgs, lai paliktu Eirosistēmas instrumentu klāstā nākamo krīžu risinājumos.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti