Piemaksa par aizņemšanos – ECB samazina procentu likmes

Pirms aptuveni 10 gadiem vairums pasaules attīstīto valstu piedzīvoja smagāko ekonomisko krīzi kopš 20. gadsimta pirmās puses. Lai mazinātu krīzes sekas un ekonomika atgrieztos uz izaugsmes takas, centrālās bankas visur pasaulē veica virkni darbību ekonomiskās aktivitātes veicināšanai, tajā skaitā ievērojami samazināja procentu likmes, kas uzņēmumiem un mājsaimniecībām deva iespēju aizņemties lētāk nekā jebkad iepriekš.

Lai gan kopš krīzes ir pagājusi aptuveni desmitgade, ekonomiskā izaugsme eiro zonā un citviet pasaulē joprojām nav bijusi pietiekami noturīga, lai centrālās bankas varētu atteikties no monetārās politikas atbalsta. Gluži pretēji – tirdzniecības karu dēļ ekonomiskā aktivitāte jau vairākus ceturkšņus bijusi, maigi izsakoties, visai gausa. Tā rezultātā centrālās bankas virknē pasaules valstu, tai skaitā ASV, atkal ķērušās klāt pie procentu likmju samazināšanas. Šodien šim klubiņam pievienojās arī Eiropas Centrālā banka (ECB), kas lēma samazināt noguldījumu iespējas uz nakti procentu likmi līdz -0.5%.

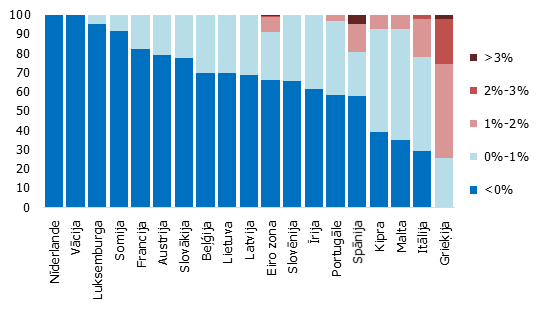

Ja pirmskrīzes periodā negatīvas procentu likmes jeb piemaksa par aizņemšanos robežotos ar zinātnisko fantastiku, tad pašreiz tās kļuvušas par normu un ir arvien sastopamākas - parāda apjoms ar negatīvu ienesīgumu pārsniedzis jau 15 triljonus eiro jeb aptuveni ceturto daļu no kopējā uzņēmumu un valdību parāda apjoma pasaulē[1]. Atsevišķu valstu, piemēram, Vācijas gadījumā negatīvs ienesīgums sastopams visām valdības emitētajām obligācijām – pat tām ar ļoti tālu dzēšanas termiņu. Arī Latvijas gadījumā liela daļa Latvijas valdības parāda vērtspapīru pašlaik ir ar negatīvu ienesīgumu (1. attēls). Ņemot vērā nenoteiktību, kas valda uz globālās ekonomikas skatuves, iespējas aizņemties, par to nemaksājot procentus, var lieti noderēt situācijā, kad ekonomikai būs nepieciešams fiskālās politikas atbalsts – papildu tēriņu formā.

1. attēls. Eiro zonas valstu valdību obligācijas* dalījumā pēc to ienesīguma otrreizējā tirgū 2019. gada 11. septembrī (% no visām apgrozībā esošām obligācijām)

* Ar dzēšanas termiņu virs viena gada.

Gatavība aizdot līdzekļus uz periodu līdz pat 30 gadiem ar teju garantētiem zaudējumiem liecina, ka negatīvas procentu likmes nav īstermiņa parādība, bet ir šeit uz palikšanu[2]. Un nav jau brīnums – īstermiņa likmes eiro zonā bijušas negatīvas jau piecus gadus un pašreizējās norises globālajā ekonomikā neliecina, ka situācija tik drīz varētu mainīties. Ne velti ECB Padomes septembra sēdes lēmumā norādīts, ka "…ECB procentu likmes saglabāsies tagadējā vai zemākā līmenī tik ilgi, kamēr redzējums par inflāciju nākotnē tuvosies līmenim, kas ir tuvu, bet zem 2%…". Šis teikums ne tikai apliecina ECB Padomes gatavību procentu likmes saglabāt esošajā līmenī, bet arī vajadzības gadījumā tās samazināt vēl vairāk. Ekonomistu vidū gan joprojām nav vienprātības par to, cik efektīvs būtu šāds solis.

Kopumā vērtējot, procentu likmju samazinājumam pozitīvā un negatīvā teritorijā nevajadzētu būtiski atšķirties. Proti, centrālā banka, samazinot īstermiņa likmes, dod iespēju komercbankām iegūt līdzekļus par lētāku cenu. Savukārt komercbankas zemākas procentu likmes nodod tālāk saviem klientiem – uzņēmumiem un mājsaimniecībām. Tādējādi neatkarīgi no tā, vai procentu likmes ir virs vai zem nulles, uzņēmumu un mājsaimniecību aizņemšanās izmaksas samazinās. To labi ilustrē arī Latvijas piemērs – 2019. gadā vidējā procentu likme jaunajiem aizdevumiem mājokļa iegādei bija par aptuveni piektdaļu mazāka nekā 2014. gadā pirmajā pusgadā.

Tomēr zināmas atšķirības – vismaz teorētiski – pastāv. Proti, atšķiras komercbanku iespējas samazināt procentu likmes, ko tās piemēro noguldījumiem (svarīgs nosacījums, lai bankas saglabātu pelnītspēju). Tā kā iedzīvotāji noguldījumu bankā vienmēr var pārvērst skaidrā naudā, komercbankām ir visai ierobežotas iespējas noguldījumiem piemērot negatīvas procentu likmes. Kāpēc piemaksāt par naudas turēšanu komercbankā, ja to bez maksas var glabāt "zeķē"?

Lai gan tā ir laba ziņa iedzīvotājiem – negatīvas likmes par noguldījumu šobrīd un tuvākajā nākotnē tiem nedraud – bankām tas rada zināmas grūtības. Proti, negatīvu procentu likmju apstākļos komercbankām ir grūtāk līdzsvarot aizdevumu un noguldījumu procentu likmes, kas galu galā var ietekmēt to pelnītspēju un iespējas izsniegt aizdevumus. Šī iemesla dēļ virkne ekonomistu[3] norāda, ka no monetārās politikas skatpunkta negatīvas procentu likmes var nebūt piemērotākais veids ekonomiskās aktivitātes veicināšanai un pat gluži pretēji – var bremzēt to.

ECB noteiktās procentu likmes ir negatīvas jau kopš 2014. gada vasaras. Turklāt kopš tā brīža tās ir samazinātas vēl trīs (un nu jau četras) reizes. Tas devis pietiekami daudz laika, lai secinātu, ka kritiķu argumentus, vismaz pašreiz, atspēko līdzšinējā pieredze.

Proti, lai gan komercbanku neto procentu ienākumi ir samazinājušies, šo negatīvo ietekmi uz banku pelnītspēju kompensēja lielāki ienākumi no citiem avotiem, piemēram, no komisijas maksām. Tāpat pastāv liecības, ka pieaugusi komercbanku riska apetīte, kas tām ne tikai ļauj izsniegt aizdevumus ar augstākām procentu likmēm, bet arī paplašina aizņemšanās iespējas mājsaimniecībām un uzņēmumiem. Tas ne tikai atsver procentu ienākumu samazināšanos, bet arī veicina kreditēšanas un investīciju aktivitātes pieaugumu[4].

Tādējādi var secināt, ka līdzšinējā pieredze ar negatīvām procentu likmēm eiro zonā bijusi sekmīga. Turklāt Dānijas un Šveices piemēri liek domāt, ka situācija būtiski nemainītos arī tad, ja procentu likmes tiktu samazinātas vēl vairāk[5]. Tomēr, lai mazinātu raizes par negatīvu procentu likmju ietekmi uz banku pelnītspēju, ECB padome septembra sēdē papildus procentu likmju samazinājumam lēma ieviest arī vairāku līmeņu rezervju atlīdzības sistēmu. Tā paredz nepiemērot negatīvu procentu likmi noteiktam rezervju apjomam, kas pārsniedz obligātās rezerves. Tādējādi procentu likmju samazinājums sniegs nepieciešamo atbalstu ekonomikai, bet neatstās nevēlamas blaknes uz komercbanku pelnītspēju.

[2] Ilgtermiņa procentu likmes lielā mērā atspoguļo cilvēku gaidas par īstermiņa likmēm nākotnē.

[5] Centrālo banku noteiktās procentu likmes abās valstīs bijušas pat -0.75%, kamēr eiro zonā -0.50%.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti

Komentāri ( 1 )

Negatīvas procentu likmes taču ir tik normāli, un nekādu likviditātes slazdu! Kurš tad atteiksies savu sūri pelnīto naudiņu aizdot, saņemot atpakaļ mazāk? Jums tur ECB LV filiālē labas algas, negribat aizdot, nu teiksim, ar -0.25% likmi? Tauta garum garā rindā stāvēs :D.

Ak jā, par banku pelnītspēju taču jārūpējas, neaizsargātas tās zaru būdiņās mitinās. Cita lieta cilvēki. Stabili kā klints - visu pārcietīs. Un vispār - jāsoda taču pensionāri un visādi citi krājēji par to, ka nav dzīvojuši pietiekami izšķērdīgi, vai ne?

Brāļiem banksteriem izbeigušies trusīši, ko vilkt no cilindra? Vai arī nevar vienoties par to, kurš globālo kriptu kontrolēs?