Cik pakļauts klimata riskiem ir Latvijas vērtspapīru portfelis?

Klimata pārmaiņas rada nebijušas un grūti atrisināmas problēmas pasaules sociālekonomiskajām un finanšu sistēmām. Attīstoties klimata politikai un sabiedrības izpratnei par klimata pārmaiņām, arī makrouzraudzības iestādes arvien vairāk pievērš uzmanību to ietekmei uz finanšu sektora ilgtspēju.

Pērn Finanšu Stabilitātes Pārskatā analizējām Latvijas banku izsniegto uzņēmumu kredītu pakļautība klimata riskiem. Secinājām, ka tā ir zema, galvenokārt tāpēc, ka ieguves rūpniecības un enerģētikas nozaru īpatsvars kopējā kredītportfelī nav liels. Turpinot iesākto, šogad novērtējām Latvijas finanšu sektora ziņoto vērtspapīru portfeļu pakļautību klimata riskiem [1] un noteicām vērtspapīru turētāju segmentus, kurus nepieciešams izpētīt vēl detalizētāk.

Pēc īpaši izveidotas skalas no 1 līdz 10 (detalizētāk lasiet sadaļā Par pētījumu), kur 1. kategorijā ir visvairāk, bet 10. – vismazāk klimata riskiem pakļautie vērtspapīri, novērtējām banku, apdrošināšanas sabiedrību, ieguldījumu pārvaldes sabiedrību, ieguldījumu brokeru sabiedrību un alternatīvo ieguldījumu fondu (AIF), kā arī mājsaimniecību un nefinanšu sabiedrību (NFS) Latvijas kredītiestādēs turēto ieguldījumu portfeļu pakļautību klimata riskiem.

Pieaudzis klimata risku vismazāk skarto vērtspapīru portfelis

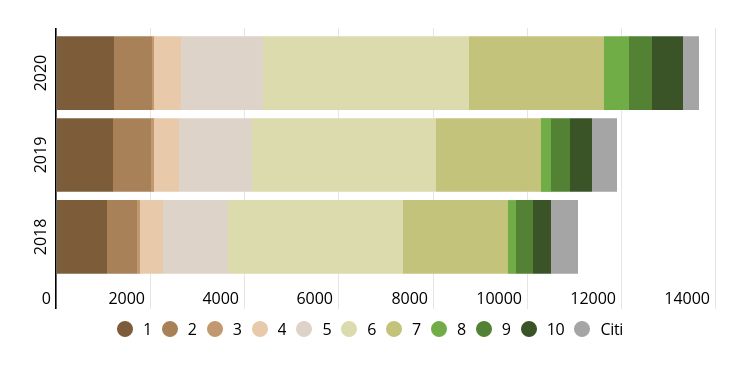

Latvijas finanšu nozares pakļautība klimata riskiem kopumā ir samērā zema (1. attēls), jo tiem visvairāk pakļautie ieguldījumi (1.–4. kategorijas vērtspapīri; tālāk tekstā – "brūnie" [2] vērtspapīri) 2020. gada beigās veidoja 19.8% no finanšu sektora kopējā ieguldījumu portfeļa.

1. attēls. Latvijas finanšu pakalpojumu sniedzēju kopējais vērtspapīru apjoms klimata risku pakļautības kategoriju dalījumā (milj. eiro)

"Visbrūnāko" jeb 1. kategorijas vērtspapīru īpatsvars kopējā vērtspapīru portfelī bija 9%. Turklāt "brūno" vērtspapīru īpatsvars kopš 2018. gada sarucis, bet klimata risku vismazāk skarto - pieaudzis, pērn sasniedzot 12.6% no kopējā vērtspapīru portfeļa.

Klimata riskiem vismazāk pakļauts Latvijas apdrošinātāju vērtspapīru portfelis (vidējā svērtā kategorija 6.55). Tam seko banku (6.4) un mājsaimniecību 5.6) vērtspapīru portfeļi. Savukārt visvairāk klimata riskiem ir pakļauts nefinanšu sabiedrību jeb uzņēmumu (3.1) vērtspapīru portfelis (2. attēls).

2. attēls. Latvijas vērtspapīru turētāju portfeļu vidējā svērtā klimata riska pakļautības kategorija

Vienlaikus dažu turētāju vērtspapīru portfeļiem piemīt augsts koncentrācijas risks (3. attēls). Visticamāk, vērtspapīru turētāju segmentā, kurā vērtspapīru portfelis ir diversificētāks, būs iespējams vieglāk mainīt vērtspapīru portfeļa struktūru, un šie turētāji būs mazāk pakļauti kāda individuāla vērtspapīru emitenta klimata riskiem. Savukārt vērtspapīru turētājiem ar lielāku vērtspapīru portfeļa koncentrāciju nepieciešams izvērtēt emitentu pakļautību klimata riskiem. Piemēram, ja tas ir viens uzņēmums, – jāizvērtē, vai tā darbību un attiecīgi instrumenta vērtību nesatricinās augstāka CO2 kaitējuma maksa vai patērētāju uzvedības maiņa. Turklāt tradicionālie, t.i., uz vēsturisko informāciju balstītie, modeļi šos jaunos riskus var neņemt vērā.

3. attēls. Izplatītākie instrumenti un to emitentu koncentrācija katra vērtspapīru turētāju segmenta vērtspapīru portfelī 2020. gada beigās

Apdrošināšanas sabiedrībām “zaļākais” vērtspapīru portfelis

Banku un apdrošināšanas sabiedrību vērtspapīru portfeļi vidēji ir mazāk pakļauti klimata riskiem (vidējā svērtā kategorija: bankām 6.40, apdrošināšanas sabiedrībām – 6.55) nekā citu turētāju vērtspapīru portfeļi, turklāt šī pakļautība nav būtiski mainījusies (4. attēlā banku un apdrošināšanas sabiedrību, kā arī citu vērtspapīru turētāju vērtspapīru portfeļi klimata risku pakļautības kategoriju dalījumā).

4. attēls. Vērtspapīru portfeļi klimata risku pakļautības kategoriju dalījumā (atsevišķi katram vērtspapīru turētājam; milj. eiro)

Banku vērtspapīru portfelī dominē 6. un 7. kategorijas, savukārt " brūno" vērtspapīru īpatsvars sarucis līdz 6.6%. Vienlaikus jāpiebilst, ka "brūno" vērtspapīru portfeļa atlikums absolūtos skaitļos nav būtiski mainījies un sarucis neidentificējamo vērtspapīru īpatsvars.

Latvijas apdrošināšanas sabiedrību vērtspapīru portfelis vidēji klimata riskiem pakļauts mazāk nekā Latvijas finanšu nozare kopumā. Vienlaikus pakāpeniski uzlabojas apdrošināšanas sabiedrību vērtspapīru portfeļa novērtēšanas kvalitāte. Apdrošināšanas sabiedrības arvien vairāk izvēlas tādus vērtspapīrus, kuri mazāk pakļauti klimata riskiem. Vienlaikus tās arī atsakās no "brūnajiem" vērtspapīriem. Apdrošināšanas sabiedrībām ir būtiski nodrošināt vērtspapīru portfeļa ienesīgumu ilgākā laika periodā, turklāt ienesīgums netiek veicināts ar klimata riskiem vairāk pakļautiem vērtspapīriem.

Latvijas pensiju fondu vērtspapīru portfelī vērojamas divējādas tendences: privātajos pensiju fondos ir vidēji augstāks "brūno" vērtspapīru īpatsvars, tomēr samērā augsts ir arī klimata riskiem mazāk pakļauto vērtspapīru īpatsvars. Šie rezultāti liecina, ka vismaz privāto pensiju fondu pārvaldniekiem citu risku pārvaldīšanai visticamāk ir augstāka prioritāte nekā klimata riskam.

Uzņēmumu portfelī visvairāk “brūno” vērtspapīru

Latvijas mājsaimniecību ieguldījumos dominē klimata riskiem mazāk pakļauti ieguldījumi, t.sk. "zaļie", kas veido 16.7% vērtspapīru portfeļa. Mājsaimniecību portfelī lielāku daļu veido dažādi finanšu un tehnoloģiju uzņēmumu vērtspapīri, kam raksturīga arī mazāka pakļautība klimata riskiem.

Savukārt Latvijas uzņēmumu vērtspapīru portfelī vairāk nekā puse (2020. gada beigās – 69.1%) bija “brūnie” vērtspapīri, bet “zaļie” veidoja tikai 4.9% vērtspapīru portfeļa. Lai arī uzņēmumi spēj uzņemties nākotnē iespējamo "brūno" vērtspapīru vērtības korekcijas risku, tiem būtu ieteicams izvērtēt savu ievainojamību, ko varētu radīt šādu vērtspapīru turēšana ilgtermiņā.

Pārējo ieguldījumu pakalpojumu sniedzēju vērtspapīru portfelī vairāk nekā citu turētāju vērtspapīru portfeļos ir nenovērtējamie vērtspapīri (7.6% kopējā vērtspapīru portfeļa). Tas daļēji skaidrojams ar lielākiem nepubliskiem vērtspapīru ieguldījumiem. Ievērojot to, ka šo pārējo pakalpojumu sniedzēju ieguldījumu stratēģija ir vērsta uz riskantākiem ieguldījumiem, arī to ieguldījumu portfelis atspoguļo ieguldītāju spēju vai vēlmi uzņemties augstākus klimata riskus.

Lai mazinātu klimata risku ietekmi ieguldījumos

Pēc tam, kad noteiktas Latvijas finanšu sektora stiprās un vājās vietas klimata risku pārvaldībā, labākam rezultātam nākotnē, mūsuprāt, būtu nepieciešami vairāki uzlabojumi.

- Tirgus dalībniekiem vajadzētu izvērtēt sava ieguldījumu portfeļa kompozīciju un potenciālo aktīvu cenu pārvērtēšanu, kas saistīta ar klimata pielāgošanās politikas ieviešanu (CO2 kaitējuma maksa, emisiju ierobežošana, ilgtspējīgas tautsaimniecības atbalsta pasākumi).

- Emitentiem, kuri vairāk pakļauti klimata riskiem to pārstāvētās nozares dēļ, ieteicams veikt un publicēt CO2 izmešu, elektrības un degvielas patēriņa novērtējumu, lai būtu pieejami uzņēmuma patiesie, nevis nozares vidējie CO2 izmešu un elektrības un degvielas patēriņa dati, tādējādi uzlabojot savu pievilcību investoru acīs.

- Tā kā informācija par CO2 izmešu, elektrības un degvielas patēriņu ir nozīmīga ne vien vērtspapīru un finanšu instrumentu turētājiem to ilgtspējas novērtēšanai, bet arī banku un nebanku aizdevumiem, Latvijas uzņēmumiem gada pārskatos būtu jāiekļauj vismaz informācija par enerģijas (tas ir - elektrības, apkures un degvielas) patēriņu gada laikā.

- Latvijas vērtspapīru izdevējiem būtu vēlams aktīvāk izmantot iespējas iegūt starptautiski atzītu klimata risku novērtējumu (ESG reitings, atbilstība Eiropas Savienības ilgtspējas taksonomijai u.c.), kas ne tikai potenciāli samazinātu finansējuma piesaistes izdevumus, bet arī paaugstinātu vērtspapīra kā ieguldījuma objekta pievilcību dažādās investoru grupās.

- Būtu ieteicams veicināt starpinstitucionālo sadarbību Latvijā datu apmaiņas jomā, lai sekmētu tirgus dalībnieku spēju novērtēt ieguldījumu pakļautību klimata riskiem.

Par pētījumu

Dati

Analīze veikta, izmantojot 2018.–2020. gada datus par vērtspapīru portfeļa atlikumiem individuālu vērtspapīru dalījumā. Datus sniedz šādi pakalpojumu sniedzēji: bankas, apdrošināšanas sabiedrības, ieguldījumu pārvaldes sabiedrības, ieguldījumu brokeru sabiedrības un AIF. Bankas sniedz datus arī par klientu (pensiju plānu, mājsaimniecību, NFS) un savā vārdā turētajiem vērtspapīriem, tāpēc izmantota iespēja vērtēt arī mājsaimniecību un NFS Latvijas kredītiestādēs turēto ieguldījumu portfeļu pakļautību klimata riskiem [3]. Pensiju plānu ieguldījumu portfeļa analīzē izmantoti Finanšu un kapitāla tirgus komisijas (FKTK) sniegtie dati pensiju plānu dalījumā.

5. attēlā atainota kopējā vērtspapīru portfeļa struktūra vērtspapīru grupu un vērtspapīru turētāju segmentu dalījumā. Kā vērtspapīru turētāji dominē bankas un pensiju fondi, bet nozīmīgākā vērtspapīru grupa ir obligācijas.

5. attēls. Latvijas finanšu pakalpojumu sniedzēju ziņoto vērtspapīru apjoms un struktūra vērtspapīru grupu un turētāju dalījumā 2020. gada beigās (milj. eiro)

Vērtēšana

Pagaidām trūkst vienota globāla metodoloģijas standarta, lai novērtētu vērtspapīru klimata riskus, tāpēc katra vērtspapīru grupa – uzņēmumu vērtspapīri, valstu obligācijas un pārējie finanšu instrumenti – tika vērtēta atsevišķi, balstoties uz atšķirīgām vērtējuma mērauklām [4].

Uzņēmumu vērtspapīriem (akcijām un obligācijām) kā atskaites punkts tika piemēroti vērtspapīru emitenta radītie CO2 ekvivalentie izmeši tonnās uz 1 milj. ASV dolāru apgrozījuma [5] (tālāk tekstā – CO2pmUSD). Kur tas iespējams, izmantoti katra emitenta ziņotie rādītāji. Ja individuāli dati nav pieejami, lietots emitenta NACE2 nozares vidējais CO2 izmešu rādītājs [6].

Valstu emitēto obligāciju novērtēšanai izmantots katras izdevējvalsts EPI [7] rādītājs.

Pārējiem finanšu instrumentiem, kas ietver dažādus vērtspapīru indeksus, fondu ieguldījumu apliecības un instrumentus, kuriem nav novērtējams pats vērtspapīru emitents, izmantots Morgan Stanley Capital International sniegtais ESG reitings vai Morgan Stanley Capital International datubāzē atrodamais instrumenta sastāvā esošo uzņēmumu CO2pmUSD vidējais rādītājs. Ja par emitentu pieejami vairāki vērtējumi, tika izmantots emitenta individuāli ziņotais CO2pmUSD rādītājs.

Ņemot vērā, ka dati ir nepilnīgi, klimata riskus iespējams novērtēt tikai aptuveni. Piemēram, uzņēmumi, kuri pārstāv nozares ar lielāku CO2 ekvivalento izmešu līmeni, potenciāli ir vairāk pakļauti klimata riskiem, jo tos vairāk ietekmēs pārmaiņas regulējumā, patērētāju noskaņojumā, investīciju politikā un tehnoloģijās.

Lai atšķirīgo vērtspapīru grupu vērtējumi par to pakļautību klimata riskiem būtu savstarpēji salīdzināmi, katrai vērtspapīru grupai tika izveidota pakļautības klimata riskiem skala no 1 līdz 10, kur 1. kategorijā ietilpst klimata riskiem visvairāk pakļautie vērtspapīri, bet 10. kategorijā – tiem vismazāk pakļautie vērtspapīri. Skala veidota, katrai novērtētajai vērtspapīru grupai piemērojot attiecīgo procentiļu intervālu (1. kategorijai atbilst intervāls 0–10% utt.). Jāpiebilst, ka uzņēmumu vērtspapīri, kuri ietilpst zemākajās kategorijās, būs klimata riskiem vairāk pakļauti nekā tāda paša līmeņa kategoriju valstu vērtspapīri. Tomēr arī valstis, kuras nespēs samazināt klimata riskus, būs skartas visaptveroši, un šo valstu izdotie vērtspapīri būs pakļauti vērtības korekcijai. 1. tabulā ilustrēti raksturīgākie vērtspapīru grupu piemēri katrā klimata risku kategorijā.

1. tabula. Klimata risku kategoriju raksturīgākie piemēri vērtspapīru izdevēju un instrumentu dalījumā

| Kategorija | Uzņēmumu vērtspapīri | Valstu vērtspapīri | Pārējie finanšu instrumenti |

|---|---|---|---|

| 1.-4. | Enerģijas ieguve un apstrādes rūpniecība | Tuvo Austrumu valstis un Latīņamerikas valstis | Uz naftas ieguves uzņēmumiem balstītie fondi |

| 5.-7. | Finanšu nozare | Atsevišķas Austrumeiropas valstis (t.sk. Latvija) | Uz Eiropas uzņēmumu parādu balstītie fondi |

| 8.-10. | Tehnoloģiju nozare un atsevišķi finanšu uzņēmumi [8] | Atsevišķas Rietumeiropas valstis | Eiro zonas valdību indeksi, ESG fondi |

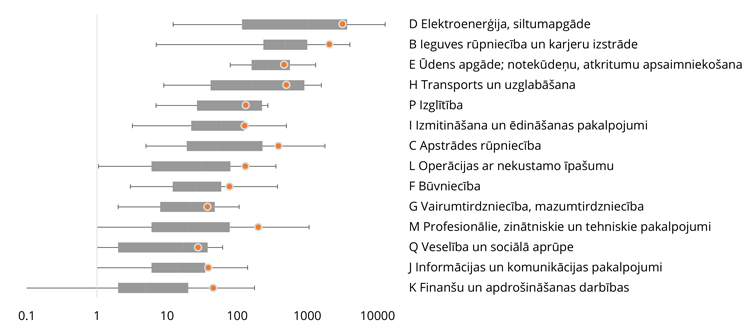

Aprēķinot tautsaimniecības nozaru globālos vidējos rādītājus, 6. attēlā redzams, ka nozares ar visaugstākajiem CO2pmUSD rādītājiem ir enerģijas ražošana un ieguves rūpniecība. Tām seko ūdensapgāde, transports un apstrādes rūpniecība. Turklāt šajās nozarēs ir būtiska novērojumu izkliede, jo šo nozaru uzņēmumiem ir ļoti atšķirīgs izmešu apjoms.

Būtiska analīzes daļa balstīta uz nozaru vidējā CO2pmUSD rādītāja izmantošanu. Ņemot vērā faktisko rādītāju izkliedi, šis rādītājs var pārāk negatīvi novērtēt atsevišķu uzņēmumu klimata riskus. To būtu iespējams novērst, ja uzņēmumi, īpaši Latvijas vērtspapīru izdevēji, ziņotu par savu pakļautību klimata riskiem, t.sk. CO2pmUSD rādītāju. Šāda uzlabota ziņošana pozitīvi ietekmētu Latvijas uzņēmumus, kuri piesaista finansējumu, jo jau tuvākajā nākotnē pēc līdzīgiem principiem tos vērtēs arī finansējuma sniedzēji.

6. attēls. NACE 2 nozaru vidējie CO2 ekvivalentie izmeši (tonnās) uz 1 milj. ASV dolāru apgrozījumu saskaņā ar Reuters Refinitv novērtējumu

Izstrādātā metodoloģija ļauj novērtēt 97.5% no 2020. gada vērtspapīru portfeļa, 95.6% no 2019. gada vērtspapīru portfeļa un 94.8% no 2018. gada vērtspapīru portfeļa. Attēlos nenovērtējamā daļa atzīmēta kā 0. kategorija. Augstā vērtspapīru portfeļa novērtēšanas iespēja liecina, ka izstrādātā metodoloģija ir visaptveroša, taču vienlaikus arī virspusīga, jo būtiska daļa vērtspapīru portfeļa ieguldījumu vērtēta pēc emitenta NACE2 nozares, kas ir visai aptuvens rādītājs. Pētījuma prioritāte bija aptvert pēc iespējas plašāku vērtspapīru loku, lai identificētu potenciālo ievainojamību.

Atsauces

[1] Šeit un tālāk pielikumā ar terminu "klimata riski" tiek saprasti pārejas riski klimata pārmaiņu ietekmē. Pārējie klimata pārmaiņu riski – fiziskie riski – šeit netiek aplūkoti, jo to analīzei nepieciešami cita veida dati un pieeja.

[2] Profesionālajā leksikā dabai draudzīgākos (un klimata riskam mazāk pakļautos) vērtspapīrus pieņemts saukt par "zaļiem", bet klimata riskam vairāk pakļautos – par “brūnajiem”.

[3] Papildus šīm lielākajām kategorijām tiek ziņots arī par citām klientu kategorijām – nevalstiskajām organizācijām, valdību, pašvaldībām un finanšu starpniekiem, bet to īpatsvars kopējā portfelī ir tikai 4%, tāpēc tās atsevišķi netiek aplūkotas, bet ir iekļautas kopējā apjomā.

[4] Šāds dalījums veidots tāpēc, ka atsevišķi uzņēmumi, kuri ziņo par pakļautību klimata riskiem, var tikt izvērtēti visprecīzāk, jo līdzīgi kredītriska vērtējumam paša uzņēmuma pakļautība klimata riskiem pārsvarā arī atspoguļo vērtspapīra pakļautību šiem riskiem. Savukārt par valstu pakļautību klimata riskiem pašlaik ir vismazāk vērtējumu, tāpēc tās jāvērtē atšķirīgi. Finanšu instrumenti, kuri nav balstīti uz viena izdevēja klimata riska profilu, jāvērtē kompleksāk , tāpēc arī tiem piemērota atšķirīga pieeja.

[5] Avots: Reuters Refinitiv datubāze.

[6] Nozares vidējais rādītājs balstīts uz visiem šīs nozares uzņēmumiem, kuri publicēja informāciju par saviem izmešiem. Izņēmums ir lauksaimniecības nozare, kurā netika atrasti šādi uzņēmumi, un šīs nozares rādītājs aprēķināts, ņemot vērā CO2 izmešu apjoma pret nozares bruto pievienoto vērtību ASV dolāros vidējo vērtību ES valstīs (Agricultural Statistics and Climate Change, September 2019; https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/835762/agriclimate-9edition-02oct19.pdf, 97. lpp.).

[7] Environment Protection Index, kuru izstrādā Jēlas Universitāte un Kolumbijas Universitāte sadarbībā ar Pasaules Ekonomikas forumu un EK apvienoto izpētes centru ar mērķi novērtēt valstu vides politiku salīdzināmo ietekmi (https://epi.yale.edu/).

[8] Uzņēmumu ziņotie rādītāji var būtiski atšķirties no nozaru vidējiem rādītājiem.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa