UIN reformas ietekme Latvijā: pirmie secinājumi

Šā brīža aktualitāte, protams, ir Covid-19 un ES Atveseļošanas un noturības mehānisma (ANM) finansējums. Tomēr nemaz ne tik sen – pirms četriem gadiem – politiskajā dienaskārtībā bija Nodokļu reforma 2018.-2021. gadam, kuras pamatmērķis bija valsts konkurētspējas un eksportspējas paaugstināšana, cita starpā, veicinot investīciju pieaugumu uzņēmumos, kā arī ienākumu nevienlīdzības mazināšanu. Viens no pārmaiņu virzieniem bija Uzņēmumu ienākuma nodokļa (UIN) reforma, ieviešot tā saukto “atliktā nodokļa maksājuma” pieeju jeb nosakot, ka nodoklis 20% apmērā tiek maksāts peļņas sadales nevis rašanās brīdī.

Īsumā

-

Uzņēmumu ienākuma nodokļa reforma, ieviešot tā saukto “atliktā nodokļa maksājuma” pieeju, ir viens no Nodokļu reformas 2018.-2021. gadam virzieniem.

-

UIN reformas gaidas Latvijā bija saistītas gan ar makroekonomiskiem, gan budžeta rādītājiem.

Pārmaiņas stājās spēkā 2018. gada 1. jūlijā, vienlaikus nosakot pārejas periodu līdz 2019. gada nogalei, saglabājot iespēju izņemt dividendes par iepriekšējo gadu nesadalīto peļņu ar 10% likmi. Tobrīd neviens, protams, negaidīja pandēmiju.

Tādējādi jaunais UIN nomaksas režīms normālos apstākļos, bez izņēmumiem un pagaidu risinājumiem, faktiski vēl nemaz nav darbojies.

Datu ir par maz, lai veiktu pilnvērtīgus novērojumus, turklāt Covid-19 izraisītā krīze un valsts sniegtais atbalsts traucē izvērtēt reformas patieso ietekmi. Tomēr pirmo skatu “uzmest” var un vajag, jo reformas ietekmē uzņēmumi, iespējams, krīzē iegāja stiprāki.

Stratēģisku reformu pozitīvo ietekmi uz nozares noturības stiprināšanu var redzēt Eiropas līmenī pēdējā dekādē īstenotajās pārmaiņās finanšu sistēmā. Pandēmija bija kā stresa tests šai reformai, un ir redzams, ka bankas (arī Latvijā) krīzē iegāja stiprākas un labāk kapitalizētas [1]. Skatoties uz šo piemēru un domājot par iespējamām nākotnes krīzēm, svarīgi arī nefinanšu sabiedrības jeb uzņēmumus padarīt mazāk jūtīgus pret ārējiem, globāliem šokiem. Turklāt ir jauni pētījumi, kas rāda, ka uzņēmumi, kas vairāk paļaujas uz pašu kapitālu nekā banku aizdevumiem, arī veiksmīgāk virzās uz “zaļo” mērķu sasniegšanu [2]. Tas ļoti labi iederas aktuālajā Eiropas Savienības (ES) darba kārtībā.

Tādēļ šajā rakstā lūkosim vērtēt, vai un kāda ir bijusi UIN reformas ietekme Latvijā, vai tā ir veicinājusi uzņēmumu investīcijas un noturību krīzes apstākļos, kā arī - ko šādas apjomīgas reformas nozīmē budžeta nodokļu ieņēmumu ziņā?

Starptautiskā pieredze

Zinātniskajā literatūrā un starptautiskajā praksē vienlīdz bieži tiek lietots koncepts “sadalītās peļņas” un “reinvestētās peļņas” nodoklis. Tie pēc būtības ir līdzīgi koncepti, un atšķirību veido definētais, ar nodokli apliekamais objekts jeb ko apliek (vai neapliek) ar nodokli. Piemēram, Latvijas UIN likumā ir atsauce uz “20% no aprēķinātās, ar nodokli apliekamās bāzes”, precīzi norādot, ko šī bāze ietver (ilustrācijai – ar 20% apliek dividendes). Savukārt citos gadījumos nosakot “0% reinvestētajai peļņai”, var nozīmēt, ka viss pārējais, tajā skaitā, dividendes, var tikt taksēts ar dažādām likmēm, turklāt citu nodokļu ietvaros (piemēram, Iedzīvotāju ienākumu nodokļa). Līdz ar to, kaut arī abi regulējumi pēc ekonomiskās būtības ir “atliktais UIN maksājums”, juridiskās nianses ir svarīgas. Tikmēr turpmākajā rakstā tiek lietoti visi trīs – sadalītās peļņas, reinvestētās peļņas, atliktais UIN maksājums – apzīmējumi, norādot uz atšķirībām, kad tas ir būtiski.

Starptautiskā pieredze, apliekot ar nodokli uzņēmumu peļņu tikai tās sadales brīdī, nav ļoti izplatīta. Šāda pastāvīga prakse ir Igaunijā, Gruzijā un Latvijā, savukārt Moldovā un Ziemeļmaķedonijā šāds nodokļu režīms ticis piemērots kā pagaidu risinājums. Tikmēr Polijā un Ukrainā šobrīd apspriešanā ir nodokļu pārmaiņas, kas konceptuāli ir pielīdzināmas atliktajam UIN.

Pioniere ir Igaunija, 2000. gadā ieviešot unikālu UIN sistēmu, kurā ar nodokli tika aplikta sadalītā peļņa, bet par reinvestēto peļņu nodoklis nebija jāmaksā [3].

Kopumā tas ir uzlabojis Igaunijas uzņēmumu kapitāla rādītājus, kā arī to noturību pret šokiem.

Ieviešot nodokļu pārmaiņas praksē, Igaunija saskārās un laika gaitā daļēji novērsa nepilnības, kas pieļāva jaunās nodokļu sistēmas negodprātīgu izmantošanu. Piemēram, atsevišķos gadījumos uzņēmēji “investēja” privātu dzīvokļu iegādē. Turklāt akcionāri naudas līdzekļus no uzņēmuma izņēma nevis kā dividendes, bet izsniedzot sev kredītus [4]. Lai to ierobežotu, Igaunijas uzraugošās iestādes veica regulāras iegādāto nekustamo īpašumu pārbaudes Īpašumā konstatējot, piemēram, guļamistabu vai bērnistabu, nodokli lika nomaksāt. Savukārt kopš 2018. gada gadījumos, kad akcionāriem izsniegts kredīts ar termiņu lielāku par četriem gadiem, akcionāru pienākums ir pierādīt, ka izsniegtie naudas līdzekļi patiešām ir patiesi kredīti un nav dividendes. Tas nozīmē, ka aizņēmuma nosacījumiem ir jāatbilst tirgus situācijai, aizņēmumam ir skaidrs mērķis, garantijas un konkrēts atmaksas grafiks [5]. Igaunijas nodokļu sistēmā šobrīd ir iestrādāts arī godīgas konkurences princips (arm’s length principle) [6]. Tas paredz, ja uzņēmums veic darījumu, piemēram, iegādājoties preces vai pakalpojumus, ar saistītu uzņēmumu, tad nosacījumiem jābūt tādiem pašiem kā tad, ja abi uzņēmumi nebūtu saistīti. Tas nozīmē, ka nav pieļaujama labvēlīga cenu korekcija vai īpaši noteikumi šādiem darījumiem.

Kopš 2017. gada arī Gruzijā UIN tiek piemērots tikai sadalītajai peļņai un/vai ar uzņēmējdarbību nesaistītām izmaksām (izņemot finanšu un naftas/gāzes nozarēs) [7]. Reformas galvenais mērķis bija mazināt slēpto peļņas sadali bez nodokļu nomaksas. Turklāt, ņemot vērā, ka Gruzijā faktiski tika pielāgots Igaunijas modelis ar jau labotām nepilnībām, tur jau sākotnēji tika iestrādāti godprātīgas prakses notiekumi, tajā skaitā, par akcionāriem izsniegtiem kredītiem. Vienlaikus reformas ietvaros tika mazināts administratīvais slogs, kas saistīts ar apliekamo un neapliekamo izdevumu definēšanu un ziņošanu [8]. Kopumā uzņēmumi ir atzinīgi novērtējuši jaunā režīma ieviešanu.

Savukārt Moldovā UIN reforma bija tikai pagaidu pasākums. 2008. gadā tika īstenotas nodokļu pārmaiņas, kuru ekonomiskais efekts ir pielīdzināms uzņēmumu peļņas aplikšanai ar nodokli tikai tās sadales brīdī. Precīzāk, Moldovā tika ieviesta 0% likme reinvestētajai peļņai, nevis īstenota plašāka reforma, kas paredz, ka peļņa tiek aplikta ar nodokli tikai tās sadales brīdī. Reformas motivācija bija palielināt Moldovas pievilcību ārvalstu investoriem, kā arī mazināt ēnu ekonomiku. Uzņēmumiem joprojām bija jāiesniedz finanšu un nodokļu atskaites par peļņu un attiecināmajiem izdevumiem. Tātad faktiski tika saglabāts vecais UIN režīms, ieviešot atvieglojumus investīciju kapitāla finansēšanai. Tikmēr uzņēmumus piesardzīgus investēt darīja ieņēmumu dienesta centieni kompensēt negatīvo ietekmi uz nodokļu ieņēmumiem (ko, cita starpā, radīja ne tikai reforma, bet arī globālā finanšu krīze), palielinot un aktīvāk piemērojot sodus un sankcijas par dažādām uzņēmumu kļūdām saistītām ar nodokļu deklarēšanu un samaksu [9]. Šāds modelis neizrādījās ilgtspējīgs, un Moldova kopš 2012. gada reinvestēto peļņu atkal apliek ar nodokli.

Līdzīga pagaidu pieeja bija arī Ziemeļmaķedonijā, kur 2009. gadā īstenoja plašu nodokļu reformu ar mērķi atjaunot ekonomikas izaugsmi pēc finanšu krīzes, tajā skaitā - uzņēmumu peļņu apliekot ar nodokli tikai tās sadales brīdī. Tādējādi tika cerēts uz investīciju kāpumu, veicinot ekonomikas izaugsmi. Šīs pārmaiņas netika attiecinātas uz maziem uzņēmumiem [10], izveidojot tiem atsevišķu vienkāršotu nodokļu režīmu ar kopumā zemākām likmēm [11]. Uzņēmumu pārstāvji līdzīgi kā Gruzijā jauno sistēmu novērtēja pozitīvi, uzskatot, ka tas palīdz veicināt investīcijas un uzlabo likviditāti. Kopumā ieguldījumu apmērs Ziemeļmaķedonijā pieauga, un bija augstāks kā citās šī reģiona valstīs. Tomēr, lai palielinātu nodokļu ieņēmumus budžetā, kopš 2014. gada reforma ir atcelta, un spēkā stājies klasiskais UIN režīms.

Aktīvas diskusijas par atliktā UIN režīma ieviešanu šobrīd norit Ukrainā [12] un Polijā [13]. Lai mazinātu potenciālo nodokļu ieņēmumu kritumu, tika apspriestas iespējas šādu režīmu ieviest tikai daļēji, tas ir, attiecinot tikai uz maziem un vidējiem uzņēmumiem un/vai tikai atsevišķos reģionos, no kuriem nodokļu ieņēmumi ir relatīvi mazi. Taču šāda pieeja radījusi bažas par nodokļu sistēmas negodprātīgu izmantošanu, uzņēmumus sadalot vai mainot tā mītnes adresi, kas nav pieļaujama.

Kā pārmaiņas UIN režīmā ietekmējušas nodokļu ieņēmumus, uzņēmumu bilances un vēlmi investēt?

Uzņēmumu peļņas aplikšanai ar nodokli tikai tās sadales brīdī var sniegt dažādas priekšrocības [14]. Cita starpā, šāda prakse stimulē uzņēmumu pašu kapitāla uzkrāšanu, kam ir potenciāls veicināt investīcijas un ekonomikas izaugsmi, vienlaikus uzlabojot uzņēmumu spēju aizņemties. No otras puses, vismaz sākotnēji (līdz brīdim, kad pozitīvu devumu potenciāli sniedz nodokļu pārmaiņu veicināta investīciju un ekonomikas izaugsme) var tikt pieredzēts UIN ieņēmumu kritums valsts budžetā. Turpmāk apskatīta Igaunijas, Moldovas, Ziemeļmaķedonijas un Gruzijas pieredze attiecībā uz UIN ieņēmumiem, uzņēmumu bilancēm, un vēlmi un spēju investēt. Starptautiskā pieredze liecina par vairākiem pozitīviem efektiem attiecībā uz uzņēmumu bilancēm, taču ietekme uz investīcijām un izaugsmi nav bijusi viennozīmīga.

UIN ieņēmumi Igaunijā pirmajos divos gados pēc reformas ieviešanas samazinājās, bet turpmākajos gados pakāpeniski pieauga [15].

Savukārt uzņēmumu bilanču analīze liecina, ka reforma veicināja uzņēmumu kapitalizācijas pieaugumu un tātad noturību pret šokiem [16]. Analīze ļauj secināt, ka spēcīgāka uzņēmumu kapitalizācija pozitīvi ietekmējusi Igaunijas uzņēmumu spēju izdzīvot krīzes apstākļos, kā arī samazinājusi ienākumus nenesošo kredītu īpatsvaru [17]. Kapitalizācijas pieaugums un ārējā finansējuma īpatsvara samazinājums izteiktāks ir bijis maziem (vidējiem pēc Baltijas mēroga) uzņēmumiem (ar darbinieku skaitu līdz 50), kuri biežāk ir pakļauti likviditātes ierobežojumiem. Lai arī nodokļu reformas rezultātā Igaunijas uzņēmumu relatīvi mazāku daļu peļņas sadalīja akcionāriem, diemžēl nav pārliecinošu pierādījumu tam, ka šie papildu finanšu līdzekļi tika lielā mērā ieguldīti attīstībā, veicinot investīciju pieaugumu un ekonomikas izaugsmi. Bilanču analīze liecina, ka nesadalītā peļņa lielākoties tikusi uzkrāta kā naudas pārpalikums [18], nevis novirzīta produktīvās investīcijās. Šāds rezultāts, autorprāt, vismaz daļēji skaidrojams ar labu un ienesīgu ieguldījumu iespēju trūkumu.

Gruzijas gadījumā reformas ietekmi uz uzņēmumu bilanču rādītājiem un investīciju lēmumiem ir grūti pārliecinoši noteikt. Tas ir gan relatīvi īsā laika perioda dēļ kopš reformas ieviešanas, gan Covid-19 krīzes ietekmē. Tomēr ir novērojams, ka UIN ieņēmumi pirmajos divos gados pēc nodokļu reformas samazinājās par trešdaļu, salīdzinot ar pirmsreformas laiku [19]. Turpretim uzņēmumu kapitalizācija ir uzlabojusies [20].

Moldovas un Ziemeļmaķedonijas prakse, ieviešot atlikto UIN tikai uz noteikti laiku, apgrūtina ilgtermiņa ietekmes novērtējumu. Moldovas piemērs, nodokļu izmaiņas ieviešot nepilnīgi un vēlāk aktīvi cenšoties palielināt nodokļu ieņēmumus, kopumā nav uzskatāms par veiksmīgu. Reformas ietekmē samazinājās nodokļu ieņēmumi, pasliktinājās investīciju klimats un aktivitāte, reformai nebija pozitīvas ietekmes uz ekonomikas izaugsmi. Turpretī Ziemeļmaķedonijas piemērs šķietami liecina par veiksmīgi īstenotas reformas pozitīvajiem efektiem. Komplektā ar plašākām uzņēmējdarbību veicinošām reformām, tas ir veicinājis uzņēmumu investīciju pieaugumu.

Situācija Latvijā: gaidītā ietekme un faktiskie novērojumi

Saskaņā ar Valsts nodokļu politikas pamatnostādnēm 2018.-2021. gadam [21] (turpmāk - pamatnostādnes) nodokļu reformas mērķis bija valsts konkurētspējas un eksportspējas paaugstināšana, kā arī ienākumu nevienlīdzības mazināšana. Tika izstrādāti plaša mēroga pasākumi, kas skāra gan darbaspēka, gan patēriņa nodokļus, vienlaikus piesakot arī UIN reformu. 2018. gada vidū stājās spēkā “atliktā nodokļa režīms”, nosakot, ka nodoklis (20% apmērā) tiek maksāts peļņas sadales, nevis gūšanas brīdī. Vienlaikus tika noteikts pārejas periods. Tas, cita starpā, līdz 2019. gada nogalei saglabāja iespēju izņemt dividendes par iepriekšējo gadu nesadalīto peļņu ar 10% IIN likmi.

Tātad UIN reformas uzdevums bija veicināt tautsaimniecības attīstību caur privāto investīciju pieaugumu, palielinot uzņēmumos motivāciju un iespēju tās veikt.

Turklāt tika gaidīts, ka reformas rezultātā peļņa, kas tiktu atstāta uzņēmumā, palielinātu pamatkapitāla apjomu un uzlabotu uzņēmuma bilanci. Tādējādi uzlabotos uzņēmumu pieeja kredītresursiem, sekmējot arī kreditēšanas pieaugumu. Savukārt fiskālā ietekme, ņemot vērā pārejas noteikumus, tika lēsta, UIN ieņēmumiem sarūkot uz gandrīz pusi salīdzinājumā ar ieņēmumiem pirms reformas ieviešanas. Tikmēr kopējās reformas rezultātā sekmētā tautsaimniecības izaugsme, kā arī kompensējošo pasākumu ietekmē visu budžeta nodokļu ieņēmumu īpatsvars laika periodā no 2019. līdz 2020. gadam joprojām tika plānots “30% apmērā no iekšzemes kopprodukta (IKP), palielinoties līdz 1/3 daļas apmēram no IKP 2021. gadā” [22].

Reformas fiskālā ietekme

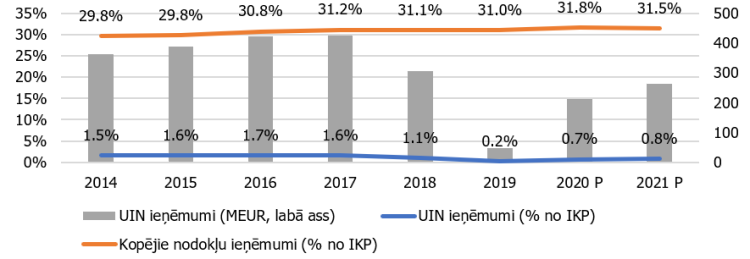

Tātad pirmsreformas aplēses bija, ka UIN ieņēmumu īpatsvars budžetā ir aptuveni 1.7% no IKP, un reformas fiskālais defekts uz UIN ieņēmumiem ir līdz 200 miljoni eiro jeb 0.6% no IKP. Savukārt kopējie nodokļu ieņēmumi reformas rezultātā joprojām sasniedz vismaz 30% no IKP.

Faktiskā situācija reformas perioda beigās ir atbilstoša gaidītajam, pat nedaudz to apsteidzot. UIN ieņēmumi 2021. gadā ir gaidāmi par nepilniem 200 miljoniem eiro mazāk nekā 2017. gadā, taču kopumā UIN ieņēmumi turpina pieaugt. Savukārt kopējie nodokļu ieņēmumi budžetā sasniedz 31.5% no IKP pat pandēmijas laikā.

1. attēls. Novērtētie nodokļu ieņēmumi budžetā

Tādējādi secināms, ka no budžeta viedokļa apjomīgas un pārdomātas nodokļu reformas var tikt īstenotas. Svarīgs ir reformas mērķis.

Reformas ietekme uz tautsaimniecības nozaru bilanci

UIN reformas rezultātā tika sagaidīts, ka uzņēmumi tiks motivēti vairāk uzkrāt pašu kapitālu un tiks veicināts pamatlīdzekļu un likviditātes pieaugums uzņēmumu bilancēs. Tas uzlabotu uzņēmumu darbības rādītājus, kas, savukārt, uzlabotu pieeju kredītresursiem un ilgtermiņā sekmētu ražošanas kapacitāti un izlaides jaudas. Turklāt reforma kopumā varēja stiprināt uzņēmumu noturību krīzes apstākļos. Tātad galvenie aspekti, ko saskaņā ar pamatnostādnēs veiktajiem pieņēmumiem var skatīties, ir pārmaiņas attiecībā uz pamatkapitālu, kredītu apjomu un pamatlīdzekļiem, kā arī papildus - vispārējo noturību pret šokiem.

Ietekmes novērtēšana šī pētījuma ietvaros ir balstīta uz uzņēmumu bilanču statistikas datiem līdz 2019. gadam, tālāk izmantojot Centrālās statistikas pārvaldes (CSP) nefinanšu sabiedrību aptauju datus par 2020. un 2021. gada pirmo pusgadu (ekstrapolējot rādītājus līdz gada beigām).

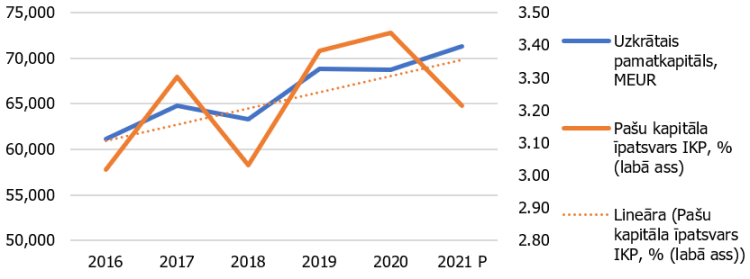

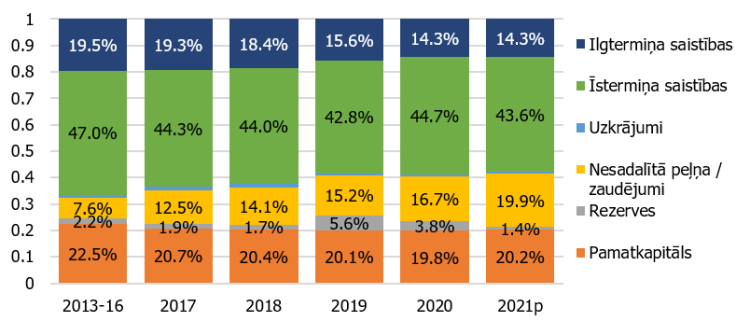

Attiecībā uz pamatkapitāla pārmaiņām secināms, ka reformas periodā uzkrātais pamatkapitāls kopš 2016. gada ir pieaudzis par 17%, kas ir tuvs pamatnostādnēs gaidītājam 19% kāpumam.

To varētu būt ietekmējuši uzņēmumu īpašnieku lēmumi nesadalīto peļņu novirzīt pamatkapitāla palielināšanai.

Kopējā pašu kapitāla [23] īpatsvarā pret IKP arī redzama pieaugoša tendenci, turklāt pārmaiņu temps apsteidz vidējo IKP pieauguma tempu. Tomēr pandēmijas ietekmē šis būtu vērtējams piesardzīgi. Skatot situāciju Eiropas līmenī, saskaņā ar sektoru kontu datiem, uzņēmumu pašu kapitāls tieši pandēmijas periodā audzis straujāk par IKP arī, piemēram, Lietuvā un eiro zonā kopumā [24].

2. attēls. Uzkrātais pamatkapitāls, miljonos eiro, un pašu kapitāla īpatsvars IKP (%)

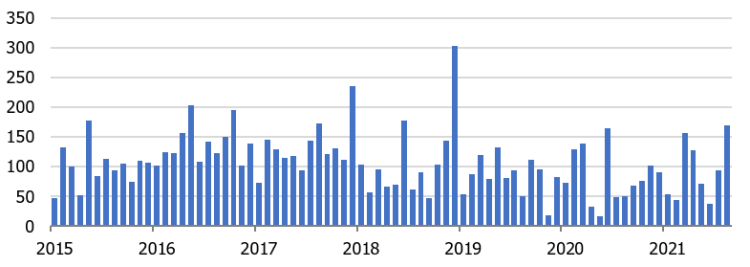

Ņemot vērā pamatkapitāla rādītāju uzlabošanos, varētu gaidīt, ka izpildās arī pamatnostādņu gaidas par no jauna izsniegto kredītu apjoma kāpumu piecu procentpunktu apmērā trīs gadu periodā. Tomēr faktiskā situācija liecina, ka no jauna izsniegto kredītu apjoms nefinanšu sabiedrībām periodā no 2018. līdz 2021. gadam vidēji ir par 30.2 % zemāks nekā 2017. gadā. Visdrīzāk uzņēmumu kreditēšanas izaugsmi kavējusi virkne iemeslu, tajā skaitā situācijai neatbilstošā komercbanku konservatīvā kredītpolitika, kā arī uzņēmējdarbības vides nepilnības, piemēram, ēnu ekonomika. Līdz ar to secināms, ka, lai arī uzņēmumu bilances uzlabojas, kredītu kāpums nav ticis novērots.

3. attēls. No jauna izsniegto kredītu apjoms iekšzemes nefinanšu sabiedrībām, milj. eiro

Lai novērtētu pārmaiņas attiecībā uz uzņēmumu pamatlīdzekļiem un vispārējo noturību pret tautsaimniecības šokiem, svarīgi detalizētāk apskatīt kopējās tautsaimniecības bilances struktūru.

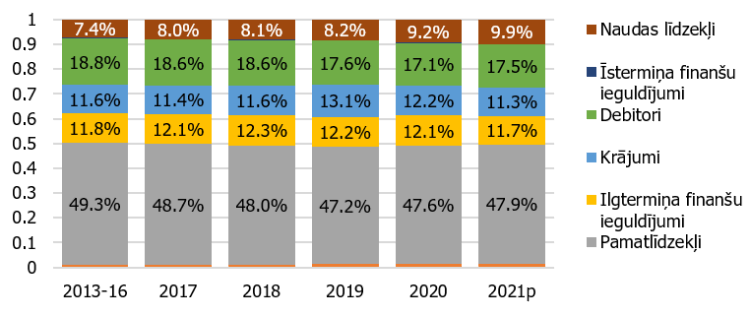

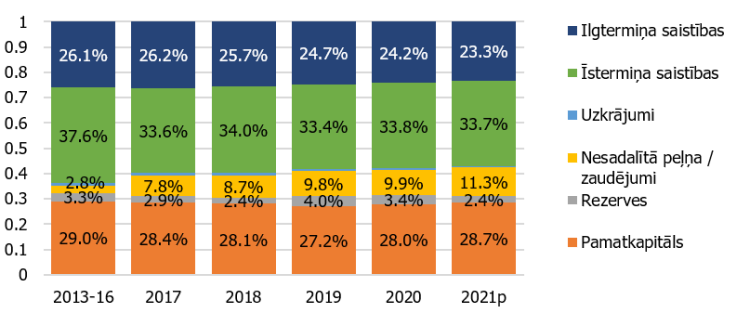

Bilances aktīvu pusē pieaugums galvenokārt noticis uz naudas līdzekļu un krājumu rēķina jeb apgrozāmajiem līdzekļiem, savukārt neliels samazinājums vērojams pamatlīdzekļos. No vienas puses, šāda tendence neliecina par pamatlīdzekļu uzkrāšanu, kas bija daļa no sākotnējās reformas plāna. Tomēr citādi secinājumi rodas, skatoties nozaru līmenī (kas aprakstīts mazliet tālāk). Tikmēr pasīvu pusē samazinājums noticis gan uz īstermiņa, gan ilgtermiņa saistību rēķina, kas var liecināt par likviditātes pieaugumu tautsaimniecībā kopumā, kā arī pašu kapitāla rādītāju uzlabošanos attiecībā pret aizņemto kapitālu. No vienas puses, to varētu būt ietekmējusi kredītu nepieejamība, bet, no otras puses, nenoteiktības apstākļi un pandēmijas ietekme, iespējams, ir radījusi vēlmi paļauties vairāk uz saviem resursiem.

4. attēls. Tautsaimniecības aktīvu struktūra, nefinanšu sabiedrības

5. attēls. Tautsaimniecības pasīvu struktūra, nefinanšu sabiedrības

Katrs uzņēmējdarbības virziens ir atšķirīgs, un nodokļu režīma maiņa var radīt neviendabīgu ietekmi uz dažādiem uzņēmumiem tautsaimniecībā, turklāt bilances struktūra būtiski atšķiras tautsaimniecības nozaru dalījumā.

Šī raksta ietvaros uzņēmumi sadalīti divās grupās saskaņā ar bilanču datiem – pirmā grupa apvieno “pamatlīdzekļu intensīvās” nozares, kuru darbības nodrošināšanai nepieciešamas galvenokārt ēkas, iekārtas, mašīnas un dažādi tehniskie instrumenti (kā atlases kritērijs noteikts, ka pamatlīdzekļu īpatsvars aktīvu struktūrā pārsniedz 50%). Tādējādi par nozarēm ar augstu pamatlīdzekļu attiecību tiek uzskatītas sekojošas:

- Lauksaimniecība, mežsaimniecība un zivsaimniecība (A)

- Elektroenerģija, gāzes apgāde, siltumapgāde un gaisa kondicionēšana (D)

- Ūdens apgāde, notekūdeņu, atkritumu apsaimniekošana un sanācija (E)

- Transports un uzglabāšana (H)

- Izmitināšana un ēdināšanas pakalpojumi (I)

- Operācijas ar nekustamo īpašumu (L)

- Izglītība (P)

- Veselība un sociālā aprūpe (Q)

- Māksla, izklaide un atpūta (R)

Savukārt otra grupa apvieno “apgrozāmo līdzekļu” nozares, kurām bez pamatlīdzekļiem nepieciešami arī samērā daudz krājumu (izejvielas, materiāli un gatavā produkcija) un naudas līdzekļi. Par šīm nozarēm saskaņā ar bilanču datiem uzskatāmas sekojošas:

- Ieguves rūpniecība un karjeru izstrāde (B)

- Apstrādes rūpniecība (C)

- Būvniecība (F)

- Vairumtirdzniecība un mazumtirdzniecība, automobiļu un motociklu remonts (G)

- Informācijas un komunikācijas pakalpojumi (J)

- Profesionālie, zinātniskie un tehniskie pakalpojumi (M)

- Administratīvo un apkalpojošo dienestu darbība (N)

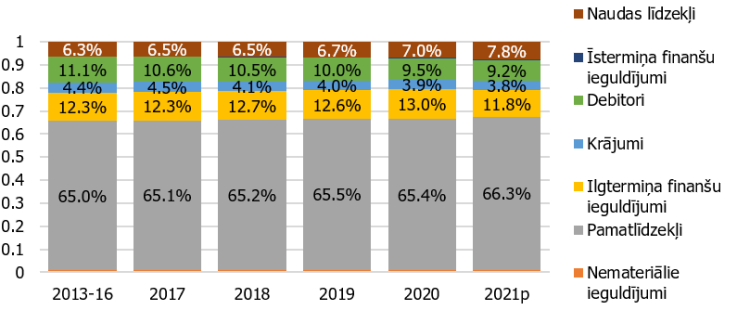

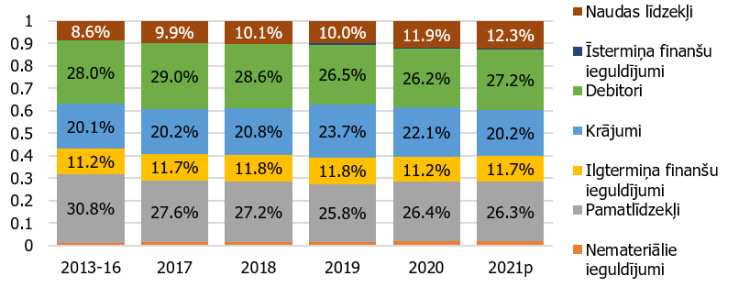

Datu novērtējums liecina, ka “pamatlīdzekļu intensīvajā” nozaru grupā perioda beigās palielinājies pamatlīdzekļu īpatsvars kopējā aktīvu struktūrā. Savukārt pretēja sakarība vērojama otrā grupā, kur lielākais pieaugums redzams apgrozāmo līdzekļu pusē, vislielākajā mērā - krājumos. Tas var liecināt, ka katra nozaru grupa turpinājusi palielināt to aktīvu klasi, kura dod atbilstoši produktīvāko pienesumu un ir visvairāk nepieciešama attiecīgajam uzņēmējdarbības virzienam.

6. attēls. Aktīvu struktūra “pamatlīdzekļu” nozarēs

7. attēls. Aktīvu struktūra “apgrozāmo līdzekļu” nozarēs

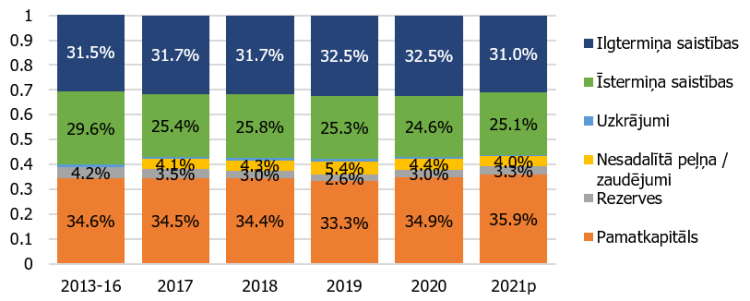

Savukārt pasīvu pusē redzams, ka abās nozaru grupās audzis pašu kapitāls un mazinājušās kopējās saistības, kas apliecina uzņēmumu vēlmi aktīvāk izmantot pašu līdzekļus dažādu aktivitāšu un uzņēmējdarbības finansēšanai. Tikmēr “pamatlīdzekļu intensīvajās” nozarēs galvenokārt mazinājušās īstermiņa saistības, bet “apgrozāmo līdzekļu” nozarē kritums saistāms ar ilgtermiņa saistībām, un šāds saistību sadalījums atbilst nozaru uzbūvei.

8. attēls. Pasīvu struktūra “pamatlīdzekļu” nozarēs

9. attēls. Pasīvu struktūra “apgrozāmo līdzekļu” nozarēs

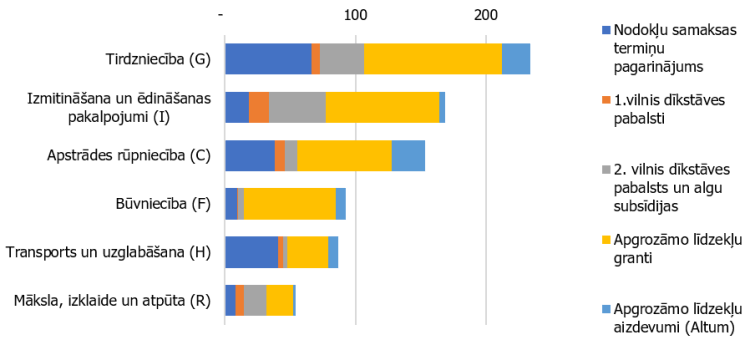

Vienlaikus abās nozaru grupās, bet jo īpaši otrajā, vērojams būtisks naudas līdzekļu pieaugums. To kopumā varēja veicināt uzņēmumu vēlme veidot drošības spilvenus nenoteiktības apstākļos. Otrs veicinošais aspekts varētu būt Covid-19 otrajā vilnī pieredzētais dāsnais valsts atbalsts atsevišķu pasākumu ietvaros. Absolūtā izteiksmē lielāko saņēmēju vidū biežāk ir “apgrozāmo līdzekļu” grupas pārstāvji.

10. attēls. Lielākie valsts atbalsta saņēmēji atsevišķu Covid-19 pasākumu ietvaros (līdz 5.09.2021.) nozaru un instrumentu dalījumā, milj. eiro

Secinājumi

Kopumā secināms, ka UIN reforma Latvijā varētu būt pozitīvi ietekmējusi uzņēmumu kapitalizāciju, tādējādi palielinot to noturību pret uzņēmējdarbības un ārējiem šokiem. Sākotnējais uzņēmumu bilanču datu novērtējums liecina, ka “pamatlīdzekļu intensīvās” nozarēs ir palielinājies pamatlīdzekļu īpatsvars. Tikmēr “apgrozāmo līdzekļu” nozarēs nesadalītā peļņa tikusi uzkrāta kā naudas pārpalikums, un izveidotais likviditātes drošības spilvens visdrīzāk palīdzējis šīm nozarēm veiksmīgāk tikt galā ar Covid-19 izraisīto krīzi. Neskatoties uz uzņēmumu bilanču rādītāju uzlabošanos, pagaidām nav novērojama aktīvāka kreditēšana no banku sektora puses.

Tomēr pārliecinoši novērtēt UIN reformas ietekmi uz Latvijas ekonomikas attīstību un tautsaimniecības nozaru bilancēm šobrīd ir pāragri, jo pagājis pārāk īss laiks, turklāt grūti nošķirama reformas un pandēmijas (un tā ietvaros sniegtā valsts atbalsta) radītā ietekme.

Tikmēr nodokļu reforma nav mazinājusi kopējos nodokļu ieņēmumus budžetā, tādējādi, no fiskālā aspekta raugoties, šādas apjomīgas un pārdomātas reformas Latvijā ir iespējamas.

Atsauces

[1] Skatīt, piemēram, Eiropas Centrālās Bankas veiktos banku stresa testu rezultātus šeit: https://www.bankingsupervision.europa.eu/press/pr/date/2021/html/ssm.pr…

[2] Maria Demertzis, Deputy Director of Bruegel @Virtual High-level conference on financial governance in the EU ‘Is the EU financial sector ready to face the next crisis and support economic recovery?’, 9 July 2021

[3] Vairāk par nodokļu likmēm un izmaiņām skatīt šeit: https://www.koda.ee/en/economy/tax-system

[4] Dmitri Jegorov, Anna Leszczyłowska, Aleksander Łożykowski. ‘Estonian corporate tax: Lessons for Poland’, mBank – CASE Seminar Proceedings No. 163/2020.

[5] Detalizētāks apskats par izmaiņām nosacījumos starp-uzņēmumu kredītu patiesuma pierādīšanai pieejams šeit: https://lextal.ee/en/corporate-income-tax-estonia/

[6] Vairāk par vadlīnijām šeit: https://taxsummaries.pwc.com/estonia/corporate/group-taxation

[7] Sākotnēji šis izņēmums tika iecerēts līdz 2019. gadam, taču tad tika pagarināts līdz 2023. gadam. Avots: IMF. ‘Country Report Ukraine. Technical assistance report – distributed profit tax; voluntary discloure of assets; and BEPS implemention’, November 2019.

[8] Vairāk lūdzu skatīt: https://taxsummaries.pwc.com/georgia/corporate/taxes-on-corporate-income

[9] David Saha, Oleksandra Betliy. ‘Taxation of distributed profits: International Experience’, 2017.

[10] Mazu uzņēmumu definīcija laika gaita mainīta, bet reformas brīdī attiecās uz uzņēmumiem ar apgrozījumu zemāku par 6 miljoniem MKD ( 97.56 tūkstoši eiro).

[11] Uzņēmumi, kas nav finanšu, apdrošināšanas, izklaides un azarstpēļu nozarē var darboties vienkāršotā nodokļu režīmā ar samazinātām likmēm. Vairāk šeit: https://taxsummaries.pwc.com/north-macedonia/corporate/taxes-on-corpora…

[12] IMF. ‘Country report Ukraine. A Follow-Up on Distributed Profit Tax, BEPS Implementation, Voluntary Disclosure Program, and Indirect Methods for Determining Taxable Income’, November 2020.

[13] Polijā nodokļu pārmaiņas, kas konceptuāli pielīdzināmas atliktajam UIN, ieviestas 2021. gada 1. janvārī. Tās paredz iespēju noteiktu uzņēmumu grupām – kritērijos iekļauts, t.sk., apgrozījuma limits (līdz 100 miljoniem poļu zloti), uzņēmumu veids (sabiedrības ar ierobežotu atbildību vai akciju sabiedrības), minimālais darbinieku skaits (3) un citi nosacījumi – pieteikties UIN režīmam, kurā nodokļi samaksāti peļņas sadales brīdī vai šo režīmu pametot (avots: https://home.kpmg/pl/en/home/insights/2021/01/citpoint-estonian-cit-the-polish-way.html; Prakse pirmajos tās darbības mēnešos nav izrādījusies populāra, un šobrīd plānots kritērijus paplašināt (t.sk., atceļot apgrozījuma grieztus) no nākamā gada sākuma, avots: https://www.krgroup.eu/estonian-cit-in-a-new-form-polish-deal/.

[14] Pilnāks potenciālo priekšrocību saraksts pieejams IMF pārskata 1. ielikumā (lūdzu skatīt atsauci nr. 7).

[15] UIN ieņēmumi samazinājās no aptuveni 2% no IKP gados pirms reformas līdz mazāk nekā 1% no IKP vidēji 2000. un 2001. gadā, savukārt atguvās līdz 1.5% no IKP jau 2003. un 2004. gadā. Reformas fiskālā ietekme tās pirmajos gados ir bijusi negatīva.

[16] Uzņēmumu nesadalītās peļņas un rezervju attiecībā kopējos aktīvos pieauga par 11 procentpunktiem.

Jaan Masso & Jaanika Meriküll & Priit Vahter. ‘Gross Profit Taxation Versus Distributed Profit Taxation And Firm Performance: Effects Of Estonia’S Corporate Income Tax Reform’. University of Tartu - Faculty of Economics and Business Administration Working Paper Series 81, Faculty of Economics and Business Administration, University of Tartu (Estonia), 2011.

[17] T.sk., uzsverams ir fakts, ka ienākumus nenesošu privātā sektora kredītu īpatsvars Igaunijā pieauga no 1.9% 2008. gadā līdz 5.2% 2009. gadā, iepretim Lietuvā tas pieauga attiecīgi no 4.6% līdz 19.4%, bet Latvijā attiecīgi no 3.6% līdz 16.4%.

[18] Aaro Hazak. ‘Companies’ Financial Decisions under the Distributed Profit Taxation Regime of Estonia," Working Papers 155, Tallinn School of Economics and Business Administration, Tallinn University of Technology, 2007. Reforma veicinājusi naudas īpatsvaru kopējos aktīvos pieaugumu par 3.9 procentpunktiem. Naudas līdzekļu īpatsvara pieaugumu kopējos aktīvos konstatē arī Jaan Masso & Jaanika Meriküll & Priit Vahter, 2011. gadā veiktais pētījums (skatīt 16. atsauci).

[19] No 2.9% no IKP vidēji 2012. – 2016. gadā līdz 1.8% vidēji 2017.-2018. gadā. Avots: World Revenue Longitudinal data (WoRLD), dati iegūti 2021. gada 5. oktobrī.

[20] Pašu kapitāla un rezervju īpatsvars kopējos aktīvos pieaudzis no vidēji 37% 2016.-2017. gadā līdz vidēji 42% 2018.-2019. gadā. Gruzijas nacionālais statistikas birojs. Survey results for Financial Soundness Indicators of Non-Financial Corporations https://www.geostat.ge/en/modules/categories/195/business-statistics. Dati iegūti 2021. gada 5. oktobrī.

[21] Par Valsts nodokļu politikas pamatnostādnēm 2018.–2021. gadam (likumi.lv)

[22] IV Politikas rezultāti un rezultatīvie rādītāji, Par Valsts nodokļu politikas pamatnostādnēm 2018.–2021. gadam (likumi.lv)

[23] Pašu kapitāls ir izteikts kā kopsumma no pamatkapitāla, rezervēm un nesadalītās peļņas

[24] Sākotnējie dati no Eiropas Centrālās Bankas datubāzes

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Komentāri ( 1 )

Paldies. Izcils raksts.