Recesija gan kontos, gan kabatās

Iedzīvotāju izdevumus turpina palielināt gan augstā inflācija, gan vēlme nepārtrauktā cenu kāpuma apstākļos izmantot iepriekš izveidotos uzkrājumus – vai tie būtu bezskaidrā vai skaidrā naudā. Augstā nenoteiktība un noskaņojuma kritums, ko diktē karš, inflācijas kāpums un eiro bāzes procentu likmju paaugstināšana, attur uzņēmumus no ilgtermiņa aizņemšanās un kreditēšanā dominē ar energoresursu deficītu un gatavošanos apkures sezonai saistīti īstermiņa kredīti. Stabils joprojām ir mājsaimniecību aizņemšanās kāpums, tomēr augošo likmju un pirktspējas samazināšanās perspektīva varētu drīzumā šo tendenci mainīt.

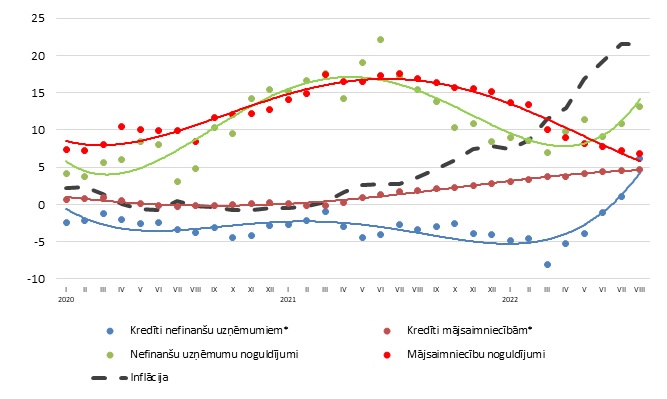

Iekšzemes noguldījumu gada kāpuma temps kopš marta noslīdējis krietni zem inflācijas tempa, bet pēdējo mēnešu laikā mājsaimniecību noguldījumi sarūk arī nomināli, vienlaikus mazinoties arī skaidrās naudas emisijai. Tā kā mājsaimniecību tēriņi nodrošinājuši līdzekļu pārplūdi uzņēmumu kontos, iekšzemes noguldījumu gada kāpuma temps sarucis vien nedaudz, tomēr tas aizvien vairāk atpaliek no gada inflācijas rādītāja (maijā, attiecīgi, 8.2% un 16.9%, augustā: 8.0% un 21.5%). Noguldījumu atlikums absolūtā izteiksmē pēdējos mēnešos gan audzis, tomēr galvenokārt nefinanšu uzņēmumu sektorā, mājsaimniecību noguldījumi vien nedaudz, tai skaitā termiņnoguldījumiem sarūkot (to gada samazinājuma temps augustā veidoja 11%).

Kreditēšana vasaras mēnešos augusi - uzņēmumu kreditēšanā kāpumu veidoja īstermiņa aizdevumi enerģētikas nozares uzņēmumiem, savukārt mājsaimniecībām - patēriņa kredīti un kredīti mājoklim. Tomēr, līdzīgi kā ar noguldījumiem, arī nominālais kredītu kāpums atpaliek no inflācijas līmeņa. Kopējais iekšzemes kredītportfelis (neskaitot kredītus valdībai) trīs mēnešos palielinājās par 5.7%, mājokļa kredītu portfelim augot par 1.5%, patēriņa kredītiem – par 6.0% un kredītiem nefinanšu uzņēmumiem – par 10.1%. Līdz ar to tautsaimniecības ilgtermiņa attīstību balstošais reālais kredītportfelis faktiski pat sarūk, jo vienīgais izņēmums ir minētā nefinanšu uzņēmumu īstermiņa kreditēšana. Īstermiņa kredītportfeļa gada pieauguma temps augustā sasniedza 63%, vasaras mēnešos šiem kredītiem augot par 53%, kamēr ilgtermiņa kredīti nefinanšu uzņēmumiem palielinājās vien par 2%, gada griezumā pat sarūkot. Izslēdzot banku sektora strukturālo un ar institucionālo sektoru klasifikācijas izmaiņām saistīto pārmaiņu un vienreizējo faktoru ietekmi, iekšzemes kredītiem kopumā gada pieauguma temps augustā sasniedza +6.7%, kredītiem mājsaimniecībām veidojot +4.7% un kredītiem nefinanšu uzņēmumiem 6.1%. No jauna izsniegto kredītu apjoms jūnijā - augustā 1.5 reizes pārsniedza pērnā gada atbilstošajā periodā izsniegto (tostarp nefinanšu uzņēmumiem 1.7 un mājsaimniecībām – 1.3 reizes). Tomēr kopumā kreditēšanas nozīme tautsaimniecības attīstības finansēšanā turpināja rukt – kredītu attiecību pret iekšzemes kopproduktu šā gada 2. ceturksnī sarukusi līdz 36.0% (1. ceturksnī 36.5%; 2. ceturksnī pirms gada 39.1%).

Gaidāmā recesija varētu mazināt reālo ienākumu līmeni, tādēļ akūto izdevumu segšanai tiks izmantoti arī uzkrājumi banku kontos. Lai gan mājsaimniecību uzkrājumu tērēšana daļēji absorbēs energoresursu cenu krīzes sekas, par ko liecina pašreizējais uzņēmumu noguldījumu kāpums, tomēr tas nebūs ilgstošs. Centrālās bankās un starpbanku tirgū gūstamie resursi sadārdzinās, jo beigusies atbalstošās monetārās politikas ēra un , kredītu procentu likmes paaugstinās. Gan augstākas likmes, gan aizņemšanās risku izvērtējums vismaz tuvāko 6-9 mēnešu laikā, mazinās gan uzņēmumu, gan mājsaimniecību vēlmi aizņemties. Arī bankas kļūs piesardzīgākas, līdz ar to pašreizējais īstermiņa kredītportfeļa kāpums atkal varētu pierimt.

1. attēls. Iekšzemes kredīti un noguldījumi; inflācija (g/g; %)

* Salīdzināšanas nolūkos izņemti vienreizējie efekti, kas saistīti ar strukturālajām pārmaiņām Latvijas komercbanku sektorā un institucionālo sektoru klasifikācijas izmaiņām.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti