Situācija eiro zonas ekonomikā – stūrējot ārā no vētras

Vērtējot pēdējā laika ekonomikas notikumus un aktualitātes, eiro zonā var novērot tautsaimniecības atkopšanās turpināšanos. Bezdarba līmenis saglabājas augsts, tomēr tas turpina samazināties. Savukārt, pateicoties privātajam patēriņam un investīcijām, iekšzemes kopprodukts (IKP) turpina mēreni pieaugt. Eirosistēmas stimulējošās monetārās politikas rezultātā eiro kurss ir vājinājies, palīdzot eiro zonas uzņēmumu produktiem kļūt konkurētspējīgākiem. Tāpat ir uzlabojušies finansēšanas apstākļi – bankas ir atvieglojušas kredītu saņemšanas nosacījumus un atsākušas aktīvāku kreditēšanu. Taču atslābt nevaram, jo vēl aizvien eiro zonas ekonomika ir pakļauta ārējiem riskiem, galvenokārt saistībā ar attīstības valstu ekonomiku izaugsmes tempu vājināšanos un ģeopolitisko situāciju.

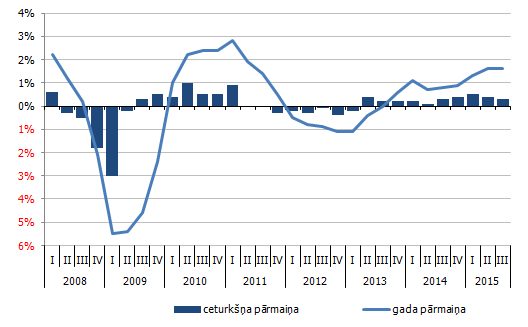

Eiro zona 3. ceturksnī turpināja piedzīvot ekonomikas izaugsmi, – salīdzinot ar 2. ceturksni, eiro zonas IKP pieauga par 0.3%, bet, salīdzinot ar pagājušā gada attiecīgo periodu, ekonomika auga par 1.6%. Lai arī izaugsme bija pozitīva, tā bija zemāka par ekonomistu gaidīto. Tāpat kā iepriekšējā ceturksnī, arī 3. ceturksnī būtisku devumu tautsaimniecības izaugsmē veidoja privātais patēriņš, kas, salīdzinot ar 2. ceturksni, pieauga par 0.4%. Lai arī pozitīvu devumu nodrošināja eksports, kas, pateicoties eiro kursa atbalstam, pieauga par 0.2%, importa pieaugums bija straujāks (0.9%), tādējādi starptautiskai tirdzniecībai sniedzot negatīvu devumu kopējā eiro zonas izaugsmē.

1. attēls. Reālais iekšzemes kopprodukts eiro zonā (%)

Avots: Eurostat

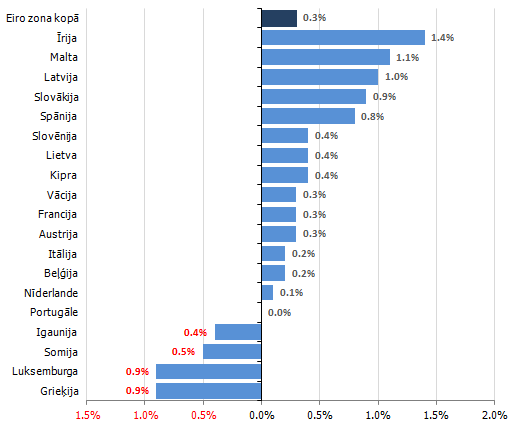

2. attēls. Reālais iekšzemes kopprodukts eiro zonā trešajā ceturksnī pa valstīm (ceturkšņa pārmaiņa, %)

Avots: Eurostat

Eiro zonas lokomotīves –Vācijas – IKP pieauga par 0.3%, salīdzinot ar iepriekšējo ceturksni, tas bija negatīvs pārsteigums ekonomistiem, kuri bija gaidījuši straujāku izaugsmes tempu. Vācijas IKP izaugsmi noteica vietējais patēriņš, kamēr investīcijas un starptautiskā tirdzniecība deva negatīvu pienesumu. Starptautiskā tirdzniecība cieta galvenokārt no izaugsmes tempu sarukuma jaunattīstības valstīs, kas samazināja pieprasījumu pēc Eiropas precēm. Arī jaunattīstības valūtu vērtības samazināšanās negatīvi ietekmēja pieprasījumu pēc importa precēm. Savukārt eiro zonas otrās lielākās ekonomikas – Francijas – IKP 3. ceturksnī, uzrādot tādu pašu pieauguma tempu kā Vācijas, pārsniedza tirgus dalībnieku gaidas, kas gaidīja nedaudz zemāku izaugsmi. Līdzīgi kā Vācijas gadījumā Francijas IKP izaugsmi galvenokārt noteica iekšējais patēriņš, kā arī investīcijas. Tikmēr eiro zonas trešā lielākā ekonomika Itālija 3. ceturksnī pieauga par 0.2%, kas arī bija mazāk, nekā ekonomisti lēsa. Arī Itālijā IKP izaugsmes pamatā bija iekšējais patēriņš, kamēr investīcijām un starptautiskajai tirdzniecībai bija negatīvs pienesums. Tiek lēsts, ka arī turpmāk jaunattīstības valstis cietīs no zemajām preču (commodities) cenām, to valūtu vērtības krišanās, un tas negatīvi ietekmēs eiro zonas eksporta apjomu.

Patvēruma meklētāji palīdzēs IKP augt arī turpmāk

Jau kopš gada vidus Eiropā valda satraukums par bēgļu jautājumu. Tas atstās iespaidu ne vien uz iedzīvotāju noskaņojumu un nākotnes gaidām, bet arī Eiropas valstu ekonomiku un finansēm. Eiropas Komisija ir novērtējusi, ka lielākajām bēgļu tranzīta valstīm (Itālijai, Grieķijai, Ungārijai) nāksies saskarties ar papildu izdevumiem bēgļu glābšanas operācijām, robežu uzraudzībai, patvēruma meklētāju reģistrēšanai, īstermiņa ēdināšanai, medicīniskajam atbalstam un izmitināšanai, kas šogad varētu veidot aptuveni 0.2% no IKP. Izmaksu apmērs arī nākamgad varētu saglabāties stabils. Savukārt patvēruma meklētāju uzņēmējvalstīm, saskaroties ar izdevumiem patvēruma meklētāju ilgtermiņa izmitināšanai, valodas apmācībai un izglītībai, izmaksas valsts budžetu papildinās par aptuveni 0.2% no IKP šogad, 2016. gadā tēriņiem pieaugot. Palielinoties valstu tēriņiem patvēruma meklētāju uzņemšanai, arī šo valstu IKP proporcionāli pieaugs. Tomēr šo pieaugumu lielā mērā noteiks tieši patvēruma meklētāju prasmju līmenis, – ja to prasmes atbildīs vietēju iedzīvotāju prasmju līmenim un tie spēs veikt atbilstošas kvalitātes darbu, to devums IKP būs nozīmīgāks. Līdz ar to varam sagaidīt, ka devums pārsniegs valdību sākotnējās izmaksas, kas saistījās ar bēgļu uzņemšanu. Ja prasmes būs zemākas, nenotiks integrācija un patvēruma meklētāji turpinās izmantot valsts sociālos pabalstus, – tad situācija būs pretēja un valsts zaudēs.. Vidējā un ilgākā termiņā gaidāms, ka bēgļu pienesums eiro zonas IKP būs lielāks nekā to radītais slogs valstu budžetam, ar nosacījumu – ja vien bēgļi sekmīgi tiks integrēti darba tirgū.

Raugoties nākotnē, gaidāms, ka eiro zonas ekonomika pamazām, taču augs. Par to liecina vairāki apsteidzošie rādītāji, tajā skaitā eiro zonas valstu ekonomikas noskaņojuma indekss, kas novembrī saglabājās piecu gadu augstākajā līmenī. Arī starptautiskās organizācijas nākotnē redz eiro zonas ekonomiku augam. Jaunākās Eiropas Centrālās bankas (ECB), Eiropas Komisijas (EK) un Starptautiskā Valūtas fonda (SVF) prognozes rāda, ka kopumā 2015. gadā eiro zonas IKP pieaugs par 1.5%-1.6%, bet nākamgad izaugsme varētu būt straujāka, sasniedzot 1.6%-1.8% saskaņā ar pakāpeniskas ekonomikas atkopšanās scenāriju, ko atbalstīs zemās naftas cenas, stimulējoša Eirosistēmas monetārā politika un eiro kursa vājināšanās.

Eiro zonas inflācija turpināja saglabāties zema

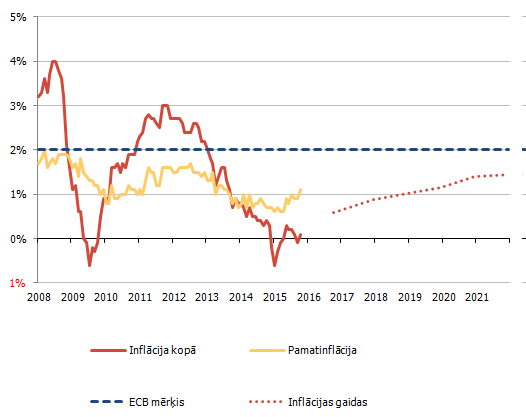

Oktobrī gada inflācija (saskaņotais patēriņa cenu indekss, HICP) eiro zonā bija 0.1%, kas bija tikai nedaudz augstāk nekā septembrī reģistrētā negatīvā inflācija (-0.1%). Joprojām inflāciju lejupvērsti ietekmēja enerģijas cenas – vidējā Brent jēlnaftas cena oktobrī samazinājās par 44%, salīdzinot ar pagājušo gadu, un bija 49.4 ASV dolāri par barelu.

3. attēls. Eiro zonas inflācija un gaidas (gada pārmaiņas, %)

Avots: Eurostat

Vislielāko pozitīvo devumu kopējā inflācijā nodrošināja pakalpojumu cenu kāpums (0.6 procentu punkti), kam sekoja cenu kāpums pārtikai (0.3 procentu punkti). Inflācijas gaidas arī vidējā termiņā joprojām saglabājās zem ECB mērķa, kas ir zem 2%, bet tuvu tam. Inflācijas gaidu nespēja atgriezties ECB mērķa līmenī kombinācijā ar ārējiem riskiem decembra ECB Padomes sēdē mudināja tās locekļus lemt par šī gada martā uzsāktās Paplašinātās aktīvu pirkšanas programmas (PAPP) paplašināšanu.

Eirosistēma turpina monetāro stimulēšanu

Novembrī un decembrī finanšu tirgus dalībnieki uzmanīgi sekoja līdzi divu pasaules ietekmīgāko centrālo banku – ASV Federālo rezervju sistēmas (FRS) un ECB – pārstāvju teiktajam, kas liecināja, ka Eirosistēma un FRS jau decembrī varētu piedzīvot monetārās politikas diverģenci jeb došanos pretējos virzienos. Kamēr Eirosistēma turpina paplašināt savu stimulēšanas programmu, FRS ir pārtraukusi stimulējošās monetārās politikas ēru un pirmo reizi kopš 2009. gada 2015. gada decembrī paaugstinājusi bāzes procentu likmi. Turklāt tirgi sagaida, ka FRS neapstāsies un turpinās virzīties likmju palielināšanas virzienā.

Tikmēr eiro zonā monetārā politika joprojām tiek virzīta pretējā virzienā – 2015. gada 3. decembra ECB Padomes sanāksmē pieņemts lēmums par papildu monetārajiem stimuliem. ECB Padome, veicot eiro zonas tautsaimniecības analīzi un izvērtējot monetāros apstākļus, nolēma pieņemt stimulējošus pasākumus tādā apjomā, lai īstenotu cenu stabilitātes mērķi. Taču šajā sēdē pieņemtie lēmumi sarūgtināja finanšu tirgus. Lai arī ECB Padome paziņoja par noguldījumu iespējas uz nakti likmes samazināšanu par 10 bāzes punktiem līdz -0.30% un paildzināja PAPP gaidāmo darbības laiku par 6 mēnešiem, tirgus dalībnieki bija gaidījuši arī PAPP ikmēneša iegādes apjomu palielināšanu un daļa – lielāku noguldījuma iespējas likmes samazinājumu. Jau pirms ECB Padomes sēdes par monetārajiem jautājumiem finanšu tirgu dalībnieki, balstoties uz ECB pārstāvju izteikumiem, finanšu tirgus instrumentu cenās bija iecenojuši vērienīgus Eirosistēmas stimulus. ECB Padomes lēmumi, kas nesakrita ar tirgus gaidām, izraisīja straujas izmaiņas uzsāktajā eiro kursa kritumā, kas strauji pieauga. Tāpat investori steidza pārdot eiro zonas akcijas un obligācijas, kā rezultātā samazinājās to cenas. Pēc decembra ECB Padomes sēdes par monetārajiem jautājumiem finanšu tirgu instrumentu cenas atgriezās tuvu pie tiem līmeņiem, kādos tās atradās pirms iepriekšējās ECB Padomes sēdes.

Kā Eirosistēmas monetārā politika ir ietekmējusi finanšu tirgus un ekonomiku?

Kopumā šis gads finanšu tirgos ir bijis visai svārstīgs. Galvenie faktori, kas ietekmēja finanšu tirgus, bija ECB Padomes paziņojums par PAPP uzsākšanu janvārī, kas vainagojās ar strauju finanšu aktīvu cenu pieaugumu, bet vēlāk neizbēgami piedzīvoja korekciju. Tas izraisīja arī akciju tirgu pieaugumu. Vasaras mēnešos, kad tika lemts Grieķijas liktenis, tirgi piedzīvoja nelielas svārstības, bet jau augustā finanšu tirgos bija jauns satricinājums, ko izraisīja bažas par Ķīnas tautsaimniecības izaugsmes tempu bremzēšanos. Ķīnas izraisītais satraukuma vilnis bija kā modinātāja zvans eiforijā ieslīgušajiem finanšu tirgu dalībniekiem – no jauna tika izvērtēti riski, kas saistās ar noteiktu vērtspapīru, piemēram, akciju, riskantāku valstu valdību obligāciju, kā arī zemākas kategorijas korporatīvo obligāciju, turēšanu un paaugstinātas riska prēmijas.

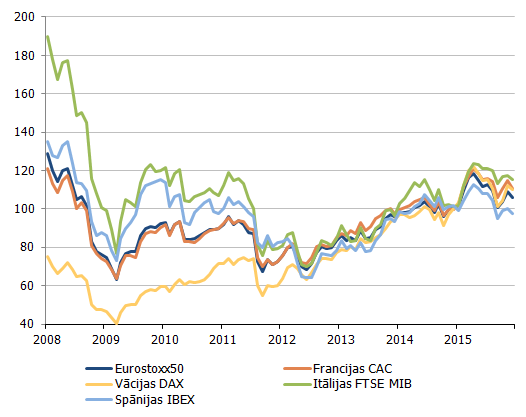

4. attēls. Eiro zonas lielākie akciju indeksi (indekss: 31.12.2014=100)

Avots: Bloomberg

Vētra finanšu tirgos ātri tika pārvarēta un rudenī valdīja jau pozitīvs noskaņojums. Kopumā, pateicoties Eirosistēmas stimulējošajai monetārajai politikai, šis gads eiro zonas finanšu tirgiem ir bijis sekmīgs – eiro zonas lielākie akciju indeksi, neskatoties uz lielajām svārstībām, kopš gada sākuma ir auguši. Kopš gada sājuma Eurostoxx 50 pieauga par 4.2%, bet visstraujāk augošais ir bijis Itālijas akciju tirgus (kāpums par 13.1%). Arī obligāciju cenas ir augušas, kā rezultātā likmes samazinājušās kā valdības, tā arī investīciju kategorijas korporatīvajām obligācijām. Eiro kurss attiecībā pret ASV dolāru ir samazinājies par aptuveni 10%.

Procentu likmes samazinās

Jau no 2014. gada jūnija, kad ECB Padome ieviesa negatīvu noguldījumu iespējas procentu likmi, eiro zonas kredītiestādēm par brīvajiem finanšu resursiem, kuri tiek glabāti centrālajā bankā un pārsniedz obligāto rezervju prasības, ir jāmaksā. Šādi ECB Padome mudināja kredītiestādes, kurām ir brīvi finanšu līdzekļi, aizdot līdzekļus kredītiestādēm, kurām

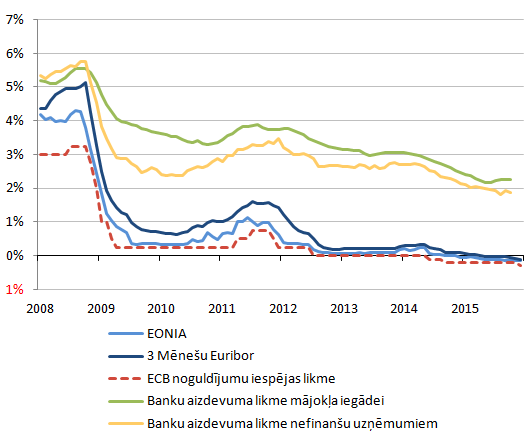

5. attēls. Eiro naudas tirgus likmes, banku aizdevumu likmes un ECB noguldījumu iespējas likme (%)

Avots: ECB SDW

nepieciešama papildu likviditāte, kā arī citiem tautsaimniecības dalībniekiem – uzņēmumiem un mājsaimniecībām. Ar monetāro stimulu ieviešanu Eirosistēma vēlas ietekmēt trīs kanālus – procentu likmju, kreditēšanas un portfeļa pārdales.

Kopš 2014. gada jūnija, kad Eirosistēma uzsāka eiro zonas tautsaimniecības stimulēšanu, liekot lietā netradicionālos monetārās politikas instrumentus, procentu likmes ir ievērojami samazinājušās gan starpbanku tirgū, gan banku klientiem. Naudas tirgus likmes ir nokritušās līdz vēsturē zemākajiem līmeņiem. Eiro uz nakti izsniegto kredītu vidējais indekss (EONIA) decembrī samazinājās līdz -0.15%, bet trīs mēnešu EURIBOR - līdz -0.18 %. Naudas tirgus likmju samazinājums tiešā veidā skar arī daudzus kredītņēmējus, jo visbiežāk kredītu maksājumi ir piesaistīti tieši šim indeksam, līdz ar to tā samazināšanās nozīmē zemākus procentu maksājumus.

Aplūkojot eiro zonas procentu likmju statistiku, secinām, ka kredīti kā uzņēmumiem, tā mājsaimniecībām ir kļuvuši lētāki – vidējā aizņemšanās likme uzņēmumiem eiro zonā no pagājušā gada jūnija ir samazinājusies par 0.6 procentu punktiem līdz 1.9% šī gada oktobrī, savukārt jauna mājokļa iegādei aizņēmuma likme ir samazinājusies par 0.6 procentu punktiem - līdz 2.3%.

Banku kreditēšana sāk atveseļoties

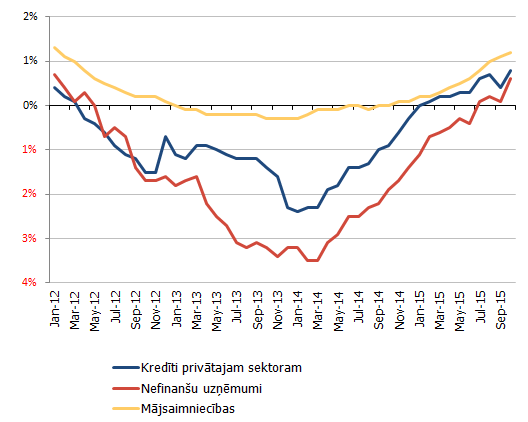

Arī banku kreditēšanā novērojamas pozitīvas tendences, kas liecina, ka zemās procentu likmes un PAPP sāk sniegt gaidītos rezultātus. Oktobrī eiro zonas kredītiestāžu izsniegtie kredīti privātajam sektoram pieauga par 0.8%, salīdzinot ar pagājušo gadu, kas bija straujākais pieauguma temps pēdējos četros gados. Tostarp kredīti mājsaimniecībām pieauga par 1.2%, salīdzinot ar pagājušā gada atbilstošo periodu, bet nefinanšu uzņēmumiem izsniegto kredītu temps sasniedza augstāko izaugsmes tempu trīs gadu laikā, pieaugot par 0.6% salīdzinājumā ar pagājušo gadu.

6. attēls. Kredītportfeļu atlikums eiro zonā (gada pārmaiņas, %)

Avots: ECB SDW

Skaidrojot izsniegto kredītu pieaugumu, oktobra banku kreditēšanas aptauja parādīja, ka tās atviegloja kredītu saņemšanas nosacījumus. To galvenokārt veicināja konkurence, banku riska uztveres samazināšanās, kā arī Eirosistēmas īstenotā PAPP. Arī pieprasījums pēc banku kredītiem turpināja pieaugt, ko ietekmēja zemās procentu likmes. Bankas arī atzina, ka Eirosistēmas īstenotās PAPP dēļ kopumā banku finansiālā situācija pēdējo sešu mēnešu laikā ir uzlabojusies. Bankas ziņoja par aktīvu pieaugumu, likviditātes situācijas uzlabošanos, kā arī uzlabojumiem finansējuma jomā. Bankas informēja, ka ir kļuvis vieglāk piesaistīt līdzekļus finanšu tirgū, piemēram, izlaižot nodrošinātās obligācijas un emitējot akcijas, bet grūtāk ir kļuvis piesaistīt noguldījumus. Saskaņā ar banku kreditēšanas aptauju arī turpmākajos sešos mēnešos bankas gaida finansēšanas apstākļu uzlabošanos. Līdz šim bankas ziņoja arī par peļņas rādītāju uzlabošanos PAPP ietekmē, savukārt nākotnē bankas sagaida, ka tas mainīsies un peļņas rādītāji pasliktināsies, ko ietekmēs zemo procentu likmju vide.

PAPP ietvaros bankas pārdod to rīcībā esošās eiro zonas valstu valdību un starpvalstu institūciju obligācijas nacionālajām centrālajām bankām, kas ļauj bankām tikt pie naudas jeb likviditātes. Tas atspoguļojas arī Eirosistēmas likviditātes pārpalikumā, kas no 160 mljrd. eiro martā, kad Eirosistēma uzsāka PAPP, ir pieaugusi līdz teju 600 mljrd. eiro decembra vidū. Banku kreditēšanas aptauja atklāja, ka lielākā daļa banku iegūto likviditāti izmanto jaunu kredītu izsniegšanai un citu eiro zonas finanšu aktīvu iegādei. Tas liecina, ka PAPP iedarbojas uz vēlamajiem kanāliem – portfeļa pārdali un kreditēšanu.

Secinājumi

Kopumā eiro zonas tautsaimniecība attīstās saskaņā ar gaidīto pakāpeniskas atkopšanās scenāriju, savukārt inflācijas un tās gaidu saglabāšanās zemā līmenī kombinācijā ar ārējiem riskiem ir likusi ECB Padomei piemērot papildu pasākumus. Līdz šim Eirosistēmas īstenotie stimulēšanas pasākumi ir labvēlīgi ietekmējuši ekonomikas dalībnieku pārliecību, kreditēšanu un finanšu tirgus apstākļus, un ir gaidāms, ka pozitīvā ietekme būs vērojama arī turpmāk.

Protams, jāpatur prātā, ka monetārā politika nevar atrisināt visas banku sistēmas un ekonomikas problēmas. Centrālās bankas darbības ir vērstas uz likviditātes nodrošinātu un monetārās politikas transmisiju, bet ne atsevišķu ekonomikas dalībnieku un valstu finansiālu atbalstīšanu. Tam ir nepieciešams fundamentāls risinājums – strukturālās reformas un atbildīga fiskālā politikas visās eiro zonas dalībvalstīs.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti