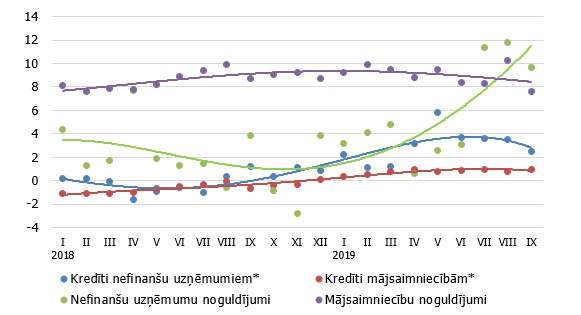

Stabilitāte naudas rādītāju dinamikā saglabājas

Tautsaimniecības izaugsmes palēnināšanās pagaidām nav būtiski iespaidojusi naudas rādītāju – piesaistīto noguldījumu un izsniegto kredītu – gada pārmaiņu dinamiku, tomēr mēneša skatījumā septembrī bija vērojams gan noguldījumu atlikuma, gan kredītportfeļa sarukums. Līdz ar to iekšzemes kredītportfeļa gada pieauguma temps saglabājās zems (1.7%), bet iekšzemes noguldījumu gada kāpuma rādītājs atkāpās no augstā jūlija-augusta līmeņa (11-12%) līdz mērenākam 9.7% gada pieauguma tempam.

Septembrī iekšzemes kredītportfelis saruka par 0.1%, nefinanšu uzņēmumiem izsniegto kredītu atlikumam samazinoties par 0.2%, bet mājsaimniecību kredītportfelim augot par 0.1% (mazliet pieauga gan mājokļa, gan patēriņa kredīti). Nefinanšu uzņēmumiem izsniegto kredītu gada pieauguma temps samazinājās līdz 2.5%, mājsaimniecībām izsniegto – pieauga līdz 1.0%. Septembrī nedaudz uzlabojās no jauna izsniegto kredītu rādītāji – gan uzņēmumiem, gan mājsaimniecībām tie pārsniedza gan šā gada augusta, gan pērnā gada septembra līmeni, un arī gada pirmajos deviņos mēnešos kopā jaunie kredīti izsniegti par 0.9% vairāk nekā pirms gada.

Iekšzemes noguldījumu atlikums septembrī saruka par 3.0%, līdzīgā apjomā samazinoties gan uzņēmumu, gan mājsaimniecību noguldījumiem. Tā kā daļēji samazinājumu noteica banku sektora strukturālo pārmaiņu ietekme uz statistikas datiem, noguldījumu faktiskais mēneša kritums bija lēnāks – nedaudz zem 1%. Latvijas devums eiro zonas kopējā naudas rādītājā M3 septembrī saruka par 1.9%, mazinoties gan eiro zonas rezidentu Latvijas monetārajās finanšu iestādēs veiktajiem noguldījumiem uz nakti, gan arī noguldījumiem ar noteikto termiņu līdz diviem gadiem, bet augot noguldījumiem ar brīdinājuma termiņu par izņemšanu (M3 gada kāpuma temps septembrī veidoja 9.4%; noguldījumu – attiecīgi 9.7%, 13.0% un 4.1%).

Izsniegto iekšzemes kredītu un piesaistīto noguldījumu gada pārmaiņas (%)

* Salīdzināšanas nolūkos izņemti vienreizējie efekti, kas saistīti ar strukturālajām pārmaiņām Latvijas banku sektorā.

Ārējās vides riski un izaugsmes palēnināšanās turpinās bremzēt kredītportfeļa palielināšanos. Banku riska apetītei sarūkot un augot uzņēmēju piesardzībai piesaistīt ārējus finanšu resursus, kreditēšanu veicinošo faktoru iespaids nebūs pietiekams, lai tuvākajā nākotnē nodrošinātu dinamiskāku kreditēšanas izaugsmi. Tomēr atbalstošā Eiropas Centrālās bankas monetārā politika, mājsaimniecību kreditēšanu balstošais patērētāju noskaņojums, vairāku līdz šim pārsvarā ārvalstu klientus apkalpojušo banku paziņojumi par biznesa modeļa maiņu un pievēršanos Latvijas tautsaimniecības kreditēšanai nelielu kredītportfeļa kāpumu varētu veicināt arī turpmāk.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti

Komentāri ( 6 )

Sveiki! Vai varat precizēt par sadaļu Mājsaimniecību noguldījumi? Respektīvi, no kurienes nāk dati, kas tad tiek ieskaitīts kā noguldījums, kas netiek skaitīts kā noguldījums - vai tie ir depozīti, dzīvības apdrošināšanas iemaksas, skaidras naudas atlikums kontā, kas tad veido šo rādītāju data level?

Lai silti!

Dati par mājsaimniecību noguldījumiem nāk no Latvijas Bankas apkopotās banku statistikas un aptver mājsaimniecību termiņnoguldījumus un krājnoguldījumus, kā arī naudas atlikumus norēķinu kontos.

Paldies! Tas nozīmē, ka "de facto" šis cipars noteikti ir augstāks, ņemot vērā, cik zemi ir banku piedāvātie noguldījumu procenti. Cilvēki ar augstiem ienākumiem, kuri seko līdzi finansēm, lielu daļu nogulda aktīvos, kas varētu neuzrādīties statistikā pie "tradicionālie mājsaimniecību noguldījumi". Varbūt ir jāatjauno metodoloģija, caur Fintech veiktie noguldījumi droši vien tad šeit neparādās. Vai es varbūt kļūdos?

Jā, šeit ir runa tikai par noguldījumiem bankās, kuri veido apmēram pusi no visiem mājsaimniecību finanšu aktīviem un kuriem mēs varam izsekot ik mēnesi. Tomēr, ja ir interese, var papētīt arī citus mājsaimniecību finanšu aktīvus - mājsaimniecību finanšu un patēriņa statistikā (https://www.bank.lv/statistika/dati-statistika/mfps) un finanšu kontos (https://www.bank.lv/statistika/dati-statistika/finansu-konti).

Labdien!

Ko Jūs domājat ar "Tā kā daļēji samazinājumu noteica banku sektora strukturālo pārmaiņu ietekme uz statistikas datiem, noguldījumu faktiskais mēneša kritums bija lēnāks – nedaudz zem 1%"? Vai tā ir PNB bankas darbības apturēšana?

Jā, tieši tā. Ja augustā iekšzemes noguldījumu kāpumu formāli palielināja no Noguldījumu garantiju fonda kontos citās bankās ieskatītā garantētā atlīdzība apturētās AS “PNB Banka” noguldītājiem, tad septembrī šī īslaicīgā ietekme uz noguldījumu kopapjomu daļēji dzēsās, samazinoties noguldījumu, bet palielinoties citu saistību apjomam.