Uzņēmējdarbība Covid-19 gadā: krīze un atbildes

Pēdējos 14 mēnešus Covid-19 ir bijis izaicinājums Latvijā un pasaulē. Pandēmijai attīstoties, situācija mainījās strauji. Šādas krīzes laikā daļa uzņēmumu, īpaši mazie, nespēj ātri piesaistīt jaunus līdzekļus. Līdz ar to likviditātes trūkums varēja pārvērsties maksātnespējā, pastiprinot makroekonomiskos un sociālos riskus. Lai tos mazinātu, valdības daudzviet pasaulē aktīvi atbalstīja privāto sektoru ar īpašiem palīdzības pasākumiem. Šajā rakstā centīšos novērtēt krīzes šoka ietekmi uz uzņēmējdarbību Latvijā, galveno uzmanību pievēršot valsts atbalsta programmām – kādas tās bijušas un kurus ceļus gājušas.

Īsumā

-

Ja nebūtu valsts atbalsts, Covid-19 ietekmē uzņēmumu bankrotu skaits būtu palielinājies pat par 30% divos krīzes mēnešos.

-

Latvija sekoja pasaules praksei, mācījās no savām kļūdām un veidoja apjomīgu ekonomikas sildīšanas plānu.

-

Uzņēmumiem ir interese gan par grantiem, gan parāda instrumentiem – dažādas izvēles nozaru līmenī.

Pandēmijas bankrotu ēna

Latvijā ārkārtējā situācija Covid-19 ierobežošanai tika izsludināta divas reizes: 2020. gadā no 12. marta līdz 9. jūnijam ( trīs mēneši) un no 2020. gada 9. novembra līdz 2021. gada 6. aprīlim (5 mēneši). Ja nebūtu valsts atbalsts, saskaņā ar starptautiskiem pētījumiem par Covid-19 krīzes ietekmi mazo un vidējo uzņēmumu (MVU) bankrotu skaits pandēmijas dēļ būtu pieaudzis par 9% [1] līdz 30% [2] divos mēnešos. Starptautiskā Valūtas fonda (SVF) vērtējumā [3], ietekme būtu līdzīga tam, kas tika novērots piecus gadus pēc globālās finanšu krīzes, bet notiktu daudz īsākā laika periodā.

Tik dramatiskas sekas būtu tāpēc, ka pandēmija skāra uzņēmumus gan no piedāvājuma, gan pieprasījuma puses.

Piegādes ķēdes tika pārtrauktas vai ierobežotas, izraisot ražošanas jaudu noslodzes mazināšanos. Savukārt pēkšņais pieprasījuma kritums būtiski ietekmēja MVU spēju darboties, ievērojami palielinot likviditātes deficītu. Pētījumā ASV [4] secināts, ka 50% mazo uzņēmumu naudas rezerve ir mazāk nekā 15 dienām, un pat veselīgiem MVU tā ir mazāk nekā diviem mēnešiem. Savukārt Beļģijas centrālās bankas pētījums (2021.) [5] liecina, ka Covid-19 ietekmē 80% no uzņēmumiem saskārās ar likviditātes problēmām jau 2020. gada aprīlī. Latvijā uzņēmēju aptaujas rezultāti 2020. gada martā-aprīlī [6] liecināja, ka 71% uzņēmumu sagaida finansiālā stāvokļa pasliktinājumu tuvāko sešu mēnešu laikā. Vispesimistiskāk noskaņoti bija mikro un mazie uzņēmumi. Tēlaini izsakoties, uzņēmumi spēja aizturēt elpu uz 30 sekundēm, bet, pagarinot laiku uz, piemēram, piecām minūtēm, tas jau kļūtu bīstami.

Latvija sekoja pasaules praksei un mācījās no savām kļūdām

Lai mazinātu riskus, valdības daudzviet pasaulē, arī Latvijā, steidza veidot atbalsta pakotnes ekonomikai. Lielā daļā OECD (Ekonomiskās sadarbības un attīstības organizācijas) valstu Covid-19 apstākļos tika iedarbināti jau esoši instrumenti, īpaši īstermiņa nodarbinātības atbalsta jomā, pielāgojot tos pandēmijas apstākļiem [7]. Latvijā krīzes risinājumi bija jārod steigā un neierastos apstākļos, pasākumu aprobēšanu īstenojot vienlaikus ar ieviešanu. Tādēļ valsts atbalsts pandēmijas ietekmes mazināšanai ir bijis mainīgs gan instrumentu klāstā, gan apjomā.

Pirmkārt, to noteica izvēlētie instrumenti. Vispārēji skatoties, tie var būt šādi:

- neatmaksājama palīdzība, t.sk. granti, subsīdijas un pabalsti;

- atbalsts uzņēmumiem izdevumu mazināšana, t.sk. nodokļu pasākumi;

- parāda instrumenti likviditātes nodrošināšanai, t.sk. apgrozāmo līdzekļu aizdevumi, garantijas.

No ietekmes viedokļa - granti/subsīdijas palīdz uzlabot uzņēmumu finanšu rādītājus un palielina iespēju pēc krīzes aizņemties attīstībai. Savukārt jauni parādi samazina iespējas papildus aizņemties vai atdot jau aizņemto. Nodokļu pasākumi var būt abējādi. Covid-19 atbalsta ietvaros dažās valstīs, piemēram, Argentīnā, Čīlē, Ķīnā, Brazīlijā, Turcijā, Francijā, Lielbritānijā [8], līdzās nodokļu nomaksas pagarinājumiem (parāds) tika piedāvāti arī nodokļu atvieglojumi, pazeminot likmes vai atceļot nodokļu maksājumus noteiktām nozarēm vai atsevišķās pašvaldībās; līdz ar to pēdējie klasificējami jau kā subsīdijas.

Saskaņā ar OECD pētījumu (2020.) [7] un Pasaules Bankas novērtējumu [9] par valsts atbalsta pasākumiem koronavīrusa ietekmes mazināšanai MVU no globāli plānotajiem 80% veidoja trīs grupas: atbalsts nodarbinātībai, nodokļu pasākumi un parāda finansējums (aizdevumi un garantijas).

Savukārt strukturāli instrumenti, piemēram, biznesa vides pārmaiņas, konsultēšana, kā arī izdevumu kompensēšana, ir bijuši retāk izplatīti. Eiropas Revīzijas palāta [10] norāda, ka līdz 2020. gada jūnija beigām 59% no valstu atbalsta pasākumiem Eiropā bija garantijas (kopapjomā - divi triljoni eiro). Tām sekoja budžeta izdevumu pasākumi (19%), citi finanšu instrumenti (11%) un nodokļu maksājumu pasākumi (6%).

Latvijas krīzes pārvarēšanas instrumentu klāsts uzņēmējdarbības atbalstam sakrīt ar vairākuma izvēli, pirmajā vilnī piedāvājot nodokļu pasākumus (nomaksas termiņu pagarinājumus (visiem nodokļu veidiem), iedzīvotāju ienākuma nodokļa (IIN) avansa atcelšanu un pārmaksātā pievienotās vērtības nodokļa (PVN) atmaksu īsākā termiņā), kā arī aizdevumus/garantijas un dīkstāves pabalstus.

Tikmēr otrajā krīzes vilnī tika ieviesti arī tādi mazāk izplatīti pasākumi kā apgrozāmo līdzekļu granti, kas saskaņā ar OECD ziņojumu [7] subsīdiju formā līdz 2020. gada jūlijam tika piedāvāti vēl tikai Čīlē un Argentīnā (pārsvarā citur Eiropā un Āzijā tie ir aizdevumi), un valsts apmaksātas slimības lapas no pirmās dienas kā Dānijā. Eiropā plaši izplatītais, bet Latvijā pirmajā vilnī iztrūkstošais instruments - atbalsts daļējas dīkstāves gadījumā jeb algu subsīdijas - bija mācība, ko ņēma vērā vēlākā krīzes posmā, vasarā to atverot atsevišķiem sektoriem (tūrisms, eksportējošie uzņēmumi), bet otrajā vilnī – piedāvājot visām nozarēm.

Otrkārt, valsts atbalstu krīzē noteica cietušās mērķauditorijas definēšana: selektīva pieeja vai horizontāli visiem. Selektīvi šajā gadījumā nozīmē, ka tiek izvēlēts tiešs, mērķēts atbalsts uzņēmumiem, kuri būtu dzīvotspējīgi, ja nebūtu Covid-19 krīzes un ierobežojumu. Tas nozīmē, ka valsts atbalsts pamatā ir tikai pandēmijas izraisītu bankrotu novēršana. Alternatīva ir nemērķētas subsīdijas, pieņemot, ka krīze ir ietekmējusi visus. Latvijā uzņēmumu atbalsts caurvij abas šīs pieejas. Covid-19 izplatības pirmā viļņa sākumā noteica 40 nozares [11] (atbilstoši NACE 2. redakcijas klasifikācijai), kurām pandēmijas ietekmē bija būtiski pasliktinājusies finanšu situācija un kuru uzņēmumiem pienāktos valsts atbalsts, pierādot ieņēmumu samazināšanos. Drīz pieeju mainīja, atsevišķus pasākumus, piemēram, dīkstāves pabalstus un nodokļu nomaksas termiņu pagarinājumus, atverot visu nozaru uzņēmumiem, turpretim dažos gadījumos mērķauditoriju sašaurinot, piemēram, algu subsīdijas tikai tūrisma operatoriem un eksportējošiem uzņēmumiem. Savukārt uz Covid-19 izplatības otro vilni 2020. gada nogalē īpašo atbalsta mehānismu klāsts nodokļu maksātājiem, kurus skārusi krīze, kopumā tika paplašināts un veidots aizvien iekļaujošāks. Turklāt 2021. gadā ir spēkā regulējums par attālinātā darba izdevumu kompensāciju bez nepieciešamības pierādīt, vai lēmums par attālināto darbu pieņemts pandēmijas vai citu iemeslu dēļ [12].

Tādējādi nonākam pie trešā aspekta, kas raksturo valsts atbalsta pakotni, – tās apjoms un atsevišķo instrumentu svars kopējā pakotnē. Saskaņā ar starptautisku pētījumu (2020.) [13] iepriekš minētais mērķētais atbalsts krīzē cietušiem uzņēmumiem fiskāli izmaksā nedaudz, vidēji 0.5% no pētījumā iekļauto valstu iekšzemes kopprodukta (IKP), bet prasa ļoti detalizētu un operatīvu datu analītiku, t.sk. spoku uzņēmumu identificēšanai. Turklāt pārāk ierobežota atbalsta saņēmēju loka noteikšana palielina risku nepamanīt un nepietiekoši atbalstīt krīzē cietušus uzņēmumus. Savukārt nemērķēts, vispārējs atbalsts ir vienlīdz efektīvs (no bankrotu novēršanas viedokļa), bet trīs reizes dārgāks budžetam (vidēji 1.8% no pētījumā iekļauto valstu IKP). Latvijā šobrīd plānotais valsts atbalsts Covid-19 krīzē cietušajiem uzņēmumiem (horizontālo atbalsta pasākumu ietvaros) divos gados budžetam izmaksā aptuveni 1.3% no perioda IKP. Tikmēr atbalsts tautsaimniecībā caur šiem pasākumiem sasniedz gandrīz 3% no IKP, jo finanšu instrumentos – aizdevumos un garantijās - ir iespējams atkārtoti izmantot sākotnēji piešķirtos budžeta līdzekļus. Daudzās Eiropas un Āzijas valstīs finanšu instrumenti, īpaši garantijas, ieņem nozīmīgu lomu kopējā atbalsta pakotnē, tādējādi palielinot valsts atbalsta vērtējumu [14].

Vēsturiski lielākā pakotne ekonomikas sildīšanai

Atbalsts uzņēmumiem ir tikai daļa no kopējās Covid-19 pakotnes tautsaimniecības stiprināšanai, tādēļ valsts iespējas jāskata kontekstā. Pandēmijas izmaksas ir saistītas arī ar finansējuma palielināšanu veselības aprūpes nozarei (kas šajos apstākļos viennozīmīgi ir nepieciešams), atbalstu attālinātajām mācībām, valsts kapitālsabiedrībām utt.

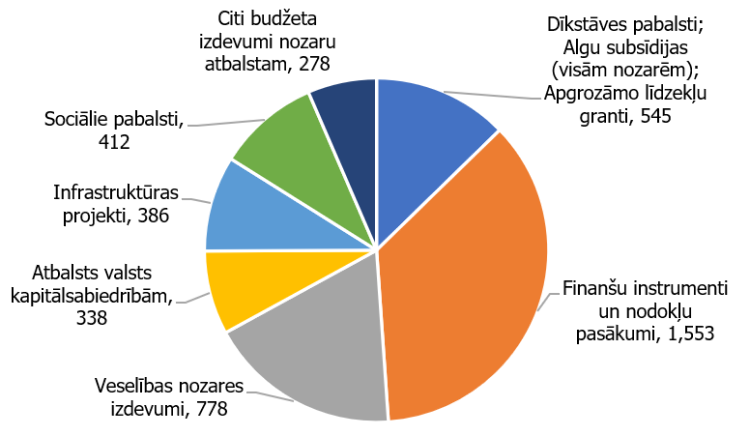

Latvijā valdības apstiprinātais kopējais atbalsts tautsaimniecībai krīzes pārvarēšanai 2020. un 2021. gadā plānots 4.3 miljardu eiro apmērā jeb 7% no perioda IKP [15] (summa bez ES finansējuma).

Tā ir vēsturiski lielākā pakotne ekonomikas sildīšanai no sava budžeta līdzekļiem. Šogad kā atbalsts tautsaimniecībai tiek plānoti gandrīz trīs miljardi eiro (ar nepilnu 100 miljonu eiro "piešprici" vēl nākamgad infrastruktūras projektiem).

Tikmēr 36% no kopējās pandēmijas aploksnes jeb 1.5 miljardus eiro veido finanšu instrumenti (aizdevumi un garantijas) un nodokļu pasākumi (arī faktiski parāds), kas kopumā paredzēti uzņēmējdarbības atbalstam Tas savukārt nozīmē, ka 64% no valsts atbalsta ir budžeta izdevumi ar tiešu ietekmi uz deficītu. Lielākā daļa no izdevumiem ir valsts pasūtījumi, piemēram, veselības izdevumi, infrastruktūras projekti, vai zaudējumu segšana, piemēram, valsts kapitālsabiedrībām, papildinot ar sociālajiem pabalstiem. Tikmēr uzņēmējdarbībai un nodarbinātībai no neatmaksājamās palīdzības horizontālu atbalsta programmu ietvaros paredzēti 13% no kopējā krīzes plāna jeb nepilni 550 miljoni eiro šādu instrumentu veidos [16]:

- dīkstāves pabalsti;

- algu subsīdijas daļējas dīkstāves gadījumā;

- granti apgrozāmo līdzekļu nodrošināšanai.

Apvienojot neatmaksājamo palīdzību ar parāda instrumentiem (nodokļu nomaksas termiņa pagarināšanu un atbalstu aizdevumu un garantiju formā), kopumā tas ir 2.1 miljards eiro divu gadu laikā, kas plānots atbalstam krīzes skartajiem uzņēmumiem Latvijā.

1. attēls. Valdības apstiprinātā atbalsta apjoms Covid-19 seku mazināšanai 2020. - 2021. gadā (uz 18.04.2021), miljoni eiro

Atbalsta plāna ieviešana

Zemākais punkts komersantu darbībai pērn bija otrais ceturksnis, kas atspoguļojās arī IKP rādītājos (2. cet. -6.5% g/g) un fiskālajos datos - nodokļu ieņēmumi maijā samazinājās par 18% pret iepriekšējo gadu. Pēkšņās un straujās apstāšanās ietekmē komersantu peļņa gada pēdējā ceturksnī bija vien 58% no 2019. gada 4. ceturkšņa līmeņa. Tas nozīmē, ka daudzi uzņēmumi ne(pa)spēja izveidot nepieciešamos finanšu drošības spilvenus, ieejot otrajā vilnī. Dažiem uzņēmumiem tas, visticamāk, nozīmēja elpošanu, kamēr krūtis nospiež zilonis.

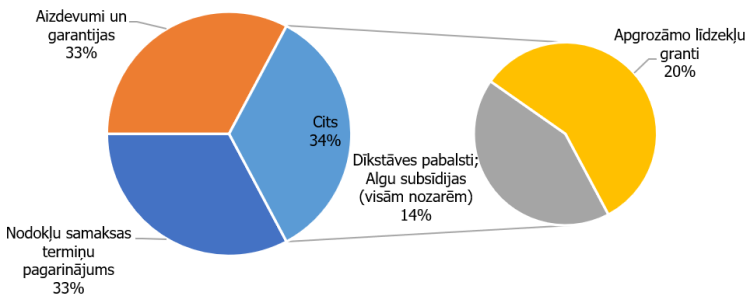

Tātad atbalsts bija nepieciešams, bet vai saņemts? No uzņēmējiem pieejamiem nedaudz vairāk nekā diviem miljardiem eiro divu gadu periodā Covid-19 gada laikā (no marta līdz martam) atbalstam novirzīti 675 miljoni eiro. Tomēr, tā kā atbalsts grantu/subsīdiju formā sākotnēji bija ļoti ierobežots (lēns starts, maz programmu, ierobežota pieeja), tikai 34% no kopējā atbalsta bija neatmaksājamā palīdzība.

2. attēls. Faktiskais valsts atbalsts uzņēmumiem horizontālo atbalsta pasākumu ietvaros Covid-19 gada laikā (līdz 31.03.2021.), instrumentu dalījumā, īpatsvars no kopējā sniegtā atbalsta apmēra

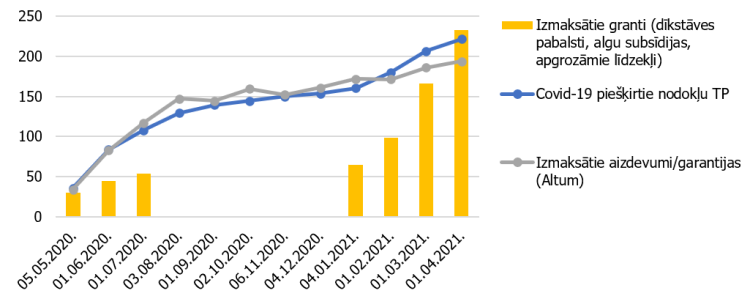

Pandēmijas sākumā nodokļu nomaksas termiņu pagarināšana kā atbalsta instruments startēja ātri un apjomīgi, jo sistēma jau pastāvēja iepriekš, līdz ar to bija tikai pielāgojama. Turklāt bija cerība, ka pandēmija beigsies 2020. gada vasarā. Tomēr krīze ievilkās. Rezultātā piešķirto nodokļu nomaksas termiņu pagarinājumu apjomi jeb faktiskie nodokļu parādi gada laikā ir pieauguši četrkārtīgi, galvenokārt tieši Covid-19 atbalsta pasākumu ietekmē. Papildus Altum administrēto krīzes programmu izpilde attīstījās līdzīgi kā atlikto nodokļu maksājumu programma.

Tikmēr dīkstāves pabalsti, kas bija vienīgais granta instruments uzņēmumiem pandēmijas sākumā, startēja smagnēji. Tas bija jaunievedums visās nozīmēs, t.sk. par ko, kam, cik daudz pienāksies un kā pārskaitīs – par to liecina arī skaidrojošie materiāli Valsts ieņēmumu dienesta (VID) mājaslapā [17]. Turklāt dīkstāves pabalsti bija spēkā tikai līdz jūnijam (lai arī visilgāk no Baltijas valstīm). Līdz ar to, meklējot līdzekļus, t.sk. citu, ne ar darbaspēku saistītu izdevumu segšanai, likviditāte uz nākotnes parāda rēķina bija vienīgā operatīvā atbalsta iespēja. Tomēr interesanti, ka nodokļu nomaksas atlikšana turpina būt gana pieprasīts instruments arī otrā viļņa laikā, kad grantu atbalsta klāsts uzņēmumiem ir būtiski paplašināts.

3. attēls. Piešķirtie nodokļu nomaksas termiņu pagarinājumu (TP), izmaksātie aizdevumi/garantijas Altum Covid-19 programmu ietvaros un izmaksātais atbalsts uzņēmumiem grantu programmu ietvaros, kumulatīvi, miljoni eiro

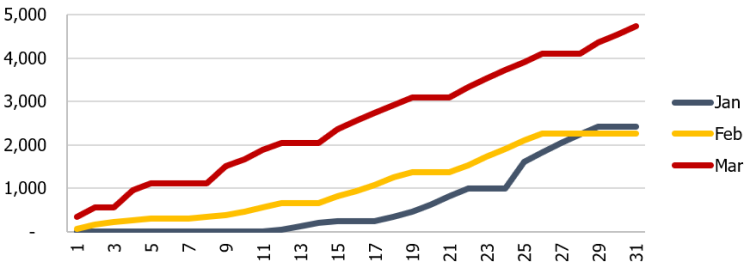

Pandēmijas ēnas atgriešanās pērnā gada nogalē lika pārskatīt uzņēmumu atbalsta plānu. Pagarināja nodokļu nomaksas un aizdevumu/garantiju programmas, subsīdiju pusē izveidoja jaunu instrumentu – apgrozāmo līdzekļu grantus - un modificēja divas līdzšinējās programmas – dīkstāves pabalstus un algu subsīdijas (bez nozaru ierobežojuma).

Apjomīgākā apgrozāmo līdzekļu programma faktiski startēja tikai šā gada janvārī pēc saskaņošanas ar Eiropas Komisiju. Programmai ir bijuši daudzi grozījumi, bet fiskāli un saņēmējiem būtiskie papildinājumi ir spēkā kopš marta sākuma: iekļaujošāki kritēriji, augstāka atbalsta intensitāte [18]. Rezultātā, saskaņā ar Latvijas Bankas novērtējumu [19], martā dubultojies atbalstu saņēmušo (unikālo) uzņēmumu skaits, ievērojami palielinājās izmaksātās summas, kā arī vidējais izmaksātā granta apjoms ir trīskāršojies pret janvāri. Turklāt 67% no apgrozāmo līdzekļu grantu saņēmējiem martā saņēmuši arī algu subsīdiju vai dīkstāves pabalstu.

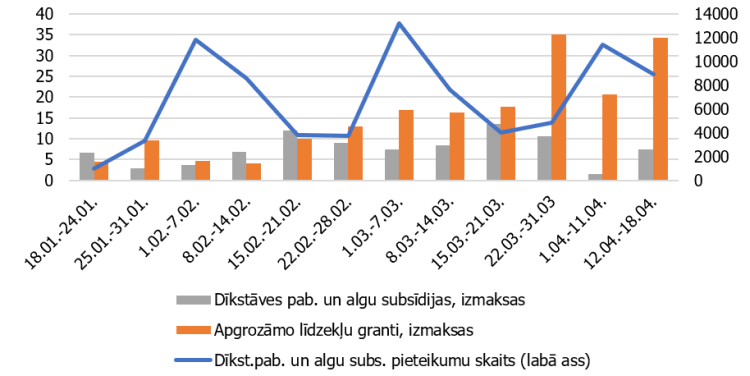

Savukārt dīkstāves pabalsti un algu subsīdijas pamazām zaudē aktualitāti. Tomēr aprīlī visdrīzāk atkal sagaidīsim kāpumu, ņemot vērā straujo pieteikumu pieaugumu marta beigās, kas arī noticis kritēriju pārmaiņu ietekmē [20]. Tikmēr, mazinot ierobežojumus vairākām nozarēm, vērojama lielāka migrācija no pilnīgas dīkstāves uz daļēju dīkstāvi jeb algu subsīdijām. Tas liecina, ka abu instrumentu ieviešana ir radījusi papildu elastību atbalsta saņēmējiem.

4. attēls. Covid-19 otrā viļņa dīkstāves pabalstu, algu subsīdiju un apgrozāmo līdzekļu grantu izmaksas, nedēļā, miljoni eiro

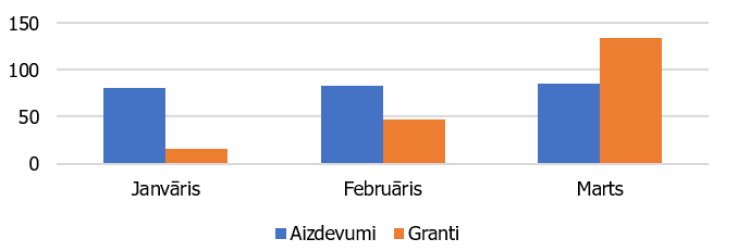

Salīdzinot divas apgrozāmo līdzekļu programmas - grantus un aizdevumus – periodā, kad abi instrumenti pastāvēja paralēli (2021. gada janvāris-marts), sākotnēji interese par aizdevumu programmu saglabājas. Tomēr martā, grantu programmā mainoties kritērijiem, tās atbalsts kļūst nozīmīgāks gan pēc apjoma, gan komersantu skaita. Tikmēr vidējais granta lielums vienam uzņēmumam ir būtiski mazāks nekā aizdevumam (aptuveni 23 tūkst. pret 166 tūkst. eiro). Tas liecina, ka grantu programma sasniedz plašāku krīzē cietušo uzņēmumu skaitu.

5. attēls. Apgrozāmo līdzekļu aizdevumu un grantu programmās izmaksātais, miljonos eiro, kumulatīvi

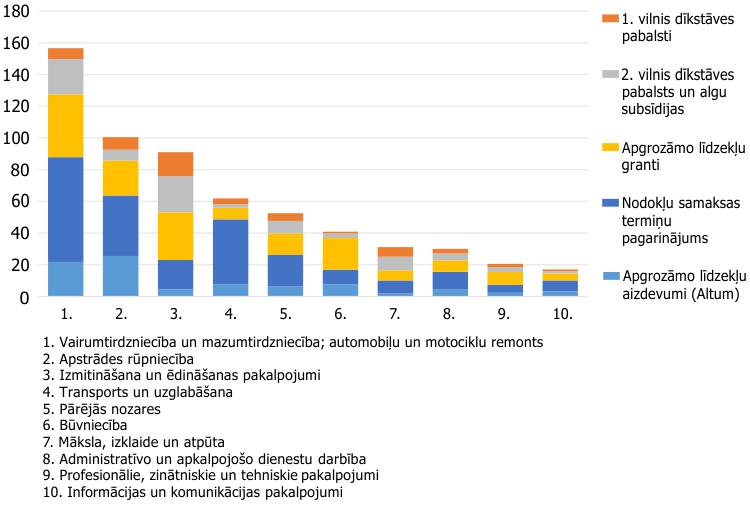

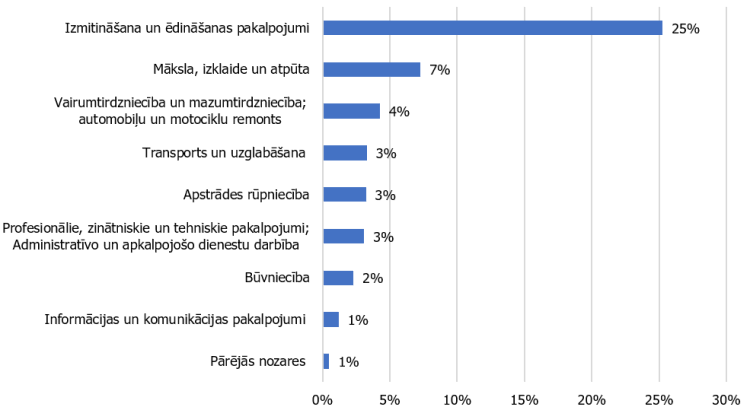

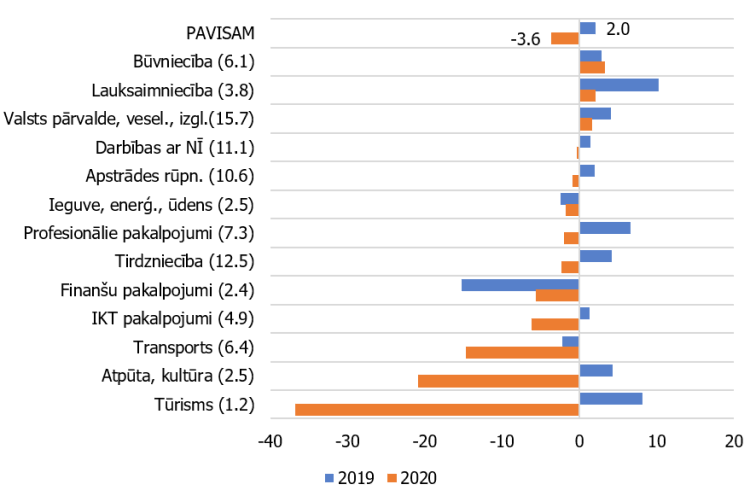

Atgriežoties pie jautājuma, vai atbalsts sasniedza krīzē cietušos uzņēmumus - pagaidām trūkst individuāla līmeņa uzņēmumu datu, lai izveidotu valsts atbalsta saņēmēju profilu. Tomēr nozaru līmenī atbalsta programmu ietvaros apjomā vislielāko atbalstu saņēmušas tirdzniecība un apstrādes rūpniecība, un atbalsta apmērs pret nozares lielumu arī ir bijis viens no lielākajiem (4% un 3%). Savukārt 2020. gadā pievienotās vērtības kritums un nodarbinātības pārmaiņas tām bijis mērens. Tikmēr izmitināšanas nozare bija trešais lielākais atbalsta saņēmējs Covid-19 programmu ietvaros, turklāt īpatsvarā pret nozares pievienoto vērtību valdības atbalsts bija nozīmīgs (25%), tomēr pērnais gads tai bijis ļoti smags. Vienlaicīgi valsts atbalstu saņēma arī tādas nozares kā būvniecība un IT, kurām 2020. gadu kopumā var uzskatīt par pozitīvu (pieaugusi nodarbinātība vai izlaide). Tas nozīmē, ka valsts atbalsta ietekme nav viennozīmīga un tā būtu jāvērtē atsevišķu uzņēmumu līmenī.

Tikmēr aptaujas dati šā gada februārī-martā [21] liecina, ka par noderīgāko atbalstu Covid-19 krīzē uzņēmēji atzinuši dīkstāves pabalstus darbiniekiem (no uzņēmēju atbildēm aprēķinātā indeksa vērtība ir +73), kam seko pārmaksātās PVN summas atmaksa īsākā termiņā (+62), grants apgrozāmo līdzekļu plūsmas nodrošināšanai (+61) un nodokļu samaksas termiņa pagarinājums vai sadalīšana nomaksas termiņos (+61). Tikmēr dažas nozares, piemēram, transporta, tirdzniecības un apstrādes rūpniecība, apjomīgāk nekā pārējās ir izmantojušas nodokļu nomaksas termiņa pagarināšanu.

6. attēls. Valsts atbalsts uzņēmumiem horizontālo atbalsta pasākumu ietvaros Covid-19 gada laikā (līdz 31.03.2021.), nozaru un instrumentu dalījumā, miljonos eiro

7. attēls. Valsts atbalsts uzņēmumiem horizontālo atbalsta pasākumu ietvaros Covid-19 gada laikā (līdz 31.03.2021.), pret nozaru pievienoto vērtību 2020. gadā, %

Secinājumi un kopsavilkums

Covid-19 krīzes ietekmes mazināšanas valsts atbalsta programma Latvijā ir veidota neierastos apstākļos, sekojot pasaules praksei un mācoties no savām kļūdām. Kopējais programmas apjoms ekonomikas sildīšanai divos gados ir apjomīgs (6.8% no perioda IKP), un pusi jeb nedaudz vairāk nekā divus miljardus eiro plānots novirzīt uzņēmējdarbības atbalstam. Tikmēr lielākā daļa uzņēmējiem paredzēto instrumentu ir parādu veidojoši (nodokļu nomaksas termiņu pagarināšana, aizdevumi/kredītu garantijas), kas turklāt tika uzsākti agrāk un līdz šim bijuši pieprasīti. Tomēr šogad martā pēc grozījumiem kritērijos vērojams būtisks kāpums apgrozāmo līdzekļu grantu izmaksās un dīkstāves/algu subsīdiju pieteikumu skaitā. Turklāt abu nodarbinātības atbalsta instrumentu ieviešana – daļējas un pilnīgas dīkstāves gadījumā – ir radījusi papildu elastību atbalsta saņēmējiem.

Latvijas Bankas simulācijas rezultāti [22] liecina, ka Covid-19 otrā viļņa valdības atbalsta pasākumi palielinās Latvijas reālo IKP 2021. gadā par 3.5%, un lielāko devumu (aptuveni 40%) sniegs uzņēmumiem nodrošinātais atbalsts.

Uzņēmumiem sniegtais atbalsts, t.sk. apgrozāmajiem līdzekļiem paredzēto grantu veidā, sedz daļu no kārtējiem izdevumiem un ļauj turpināt uzņēmumu saimniecisko darbību. Tas savukārt ļauj saglabāt nodarbinātību un patēriņu.

Valdības intervence ir mazinājusi likviditātes un darbinieku atlaišanas riskus uzņēmumiem, bet epidemioloģiskā situācija joprojām rada bažas. Tikmēr ekonomikas atgūšanās ātrums pēc krīzes pārvarēšanas būs viens no rādītājiem, cik efektīvs ir bijis valsts atbalsts.

[1] Covid-19 and SME failures, Pierre-Olivier Gourinchas, Sebnem Kalemli-Özcan, Veronika Penciakova, Nick Sander, NBER Working Paper 27877 (septembris, 2020.); pētījums pieejams: http://www.nber.org/papers/w27877

[2] OECD pētījums (jūlijs, 2020.) liecina, ka 20% no izlasē iekļautajiem uzņēmumiem likviditāte izsīktu pēc viena mēneša, 30% pēc diviem mēnešiem un 38% pēc trim mēnešiem. Ja ierobežojošie pasākumi ilgtu septiņus mēnešus, vairāk nekā 50% uzņēmumu saskartos ar skaidras naudas iztrūkum; Coronavirus (COVID-19): SME Policy Responses, OECD, 2020.; pieejams https://read.oecd-ilibrary.org/view/?ref=119_119680-di6h3qgi4x&title=Covid-19_SME_Policy_Responses ; McKinsey (maijs, 2020.) norāda, ka 25% līdz 36% mazo uzņēmumu varētu neatgriezeniski pārtraukt darbību pandēmijas pirmajos četros mēnešos; ziņojums pieejams Verizon survey says 68% of small businesses believe they can recoup COVID-19 losses | FierceTelecom

[3] IMF staff discussion note, April 2021. Insolvency Prospects Among Small and Medium Enterprises in Advanced Economies: Assessment and Policy Options. Prepared by Federico J. Dķez, Romain Duval, Jiayue Fan, José Garrido, Sebnem Kalemli-Özcan, Chiara Maggi, Soledad Martinez-Peria, and Nicola Pierri; pieejams: Insolvency Prospects Among Small-and-Medium-Sized Enterprises in Advanced Economies : Assessment and Policy Options (imf.org)

[4] https://www.jpmorganchase.com/institute/research/small-business/small-business-cash-liquidity-in-25-metro-areas

[5] Liquidity and solvency analysis Methodological insights (nbb.be), 2021. gada februāris

[6] LTRK Ekonomikas indekss. Latvijas uzņēmēju aptaujas rezultāti. 2020. gada marts – aprīlis, pieejams: https://www.chamber.lv/sites/default/files/inline-files/LTRK%20Ekonomikas%20indekss%20I%202020_compressed%20%281%29.pdf

[7] Coronavirus (COVID-19): SME Policy Responses, OECD, 2020, https://read.oecd-ilibrary.org/view/?ref=119_119680-di6h3qgi4x&title=Covid-19_SME_Policy_Responses

[8] Box2. Tax Relief, Coronavirus (COVID-19): SME Policy Responses, OECD, 2020, https://read.oecd-ilibrary.org/view/?ref=119_119680-di6h3qgi4x&title=Covid-19_SME_Policy_Responses

[9] Map of SME-Support Measures in Response to COVID-19 (worldbank.org)

[10] Review 06/2020: Risks, challenges and opportunities in the EU’s economic policy response to the COVID 19 crisis (europa.eu)

[11] Noteikumi par nozarēm, kurām sakarā ar Covid-19 izplatību ir būtiski pasliktinājusies finanšu situācija: https://likumi.lv/ta/id/313428-noteikumi-par-nozarem-kuram-sakara-ar-covid-19-izplatibu-ir-butiski-pasliktinajusies-finansu-situacija

[12] VID skaidrojošais materiāls pieejams https://www.vid.gov.lv/sites/default/files/metodiskais_materials_attalinats_darbs.pdf

[13] Covid-19 and SME failures, Pierre-Olivier Gourinchas, Sebnem Kalemli-Özcan, Veronika Penciakova, Nick Sander, NBER Working Paper 27877 (Septembris, 2020); pētījums pieejams: http://www.nber.org/papers/w27877

[14] Vairāk informācijas: Coronavirus (COVID-19): SME Policy Responses, OECD, 2020, https://read.oecd-ilibrary.org/view/?ref=119_119680-di6h3qgi4x&title=Covid-19_SME_Policy_Responses

[15] https://www.fm.gov.lv/lv/pieskirto-valsts-budzeta-lidzeklu-sadalijums-un-izlietojums-covid-19-laika

[16] Valsts uzņēmumu vietā apmaksā arī slimības lapas Covid-19 aizdomu vai fakta gadījumā, tomēr šī atbalsta mērķis ir epidemioloģiskā drošība, tāpēc zem tiešajiem instrumentiem netiek skaitīts.

[17] Vadlīnijās par dīkstāves pabalstu piešķiršanu darba devējiem

[18] grants līdz 60% no algu fonda periodā 2020. gada augusts-oktobris; maksimālais atbalsts līdz 100 tūkstoši eiro mēnesī vai saistītu personu grupai - 1.8 miljoni eiro, ņemot vērā arī citus valsts atbalstus. VID skaidrojums: https://www.vid.gov.lv/lv/covid-19 ; MK noteikumi nr 676: https://likumi.lv/ta/id/318758-noteikumi-par-atbalstu-covid-19-krizes-skartajiem-uznemumiem-apgrozamo-lidzeklu-plusmas-nodrosinasanai

[19] Sākotnējie dati no VID mājas lapas, Covid-19 statistikas sadaļas: https://www.vid.gov.lv/lv/statistika-3

[20] Līdz 31. martam dīkstāves atbalstam par visu iepriekšējo periodu varēja pieteikties visi tie saimnieciskās darbības veicēji, kuru ieņēmumi attiecīgajā mēnesī bija samazinājušies par 30 % pret 2019. gada attiecīgo mēnesi (iepriekš tikai 2020. gads)

[21] https://www.chamber.lv/lv/content/jaunumi/5237

[22] Detalizēti aprakstīts: Makroekonomisko norišu pārskats, 2021. gada marts (latvijasbanka.lv)

-

1. papildu attēls. Covid-19 otrā viļņa unikālo uzņēmumu skaits, kas saņem apgrozāmo līdzekļu grantu

Avots: VID, LB aprēķins

-

2. papildu attēls. Covid-19 otrā viļņa uzņēmumu īpatsvars, kas saņem gan dīkstāves pabalstus, gan algu subsīdijas (% no dīkstāves pabalstu saņēmēju skaita)

Avots: VID, LB aprēķins

-

3. papildu attēls. Pievienotās vērtības gada pārmaiņas (g/g; s.i.; %); iekavās nozaru īpatsvars IKP (%)

Avots: CSP, Eurostat, LB aprēķini

-

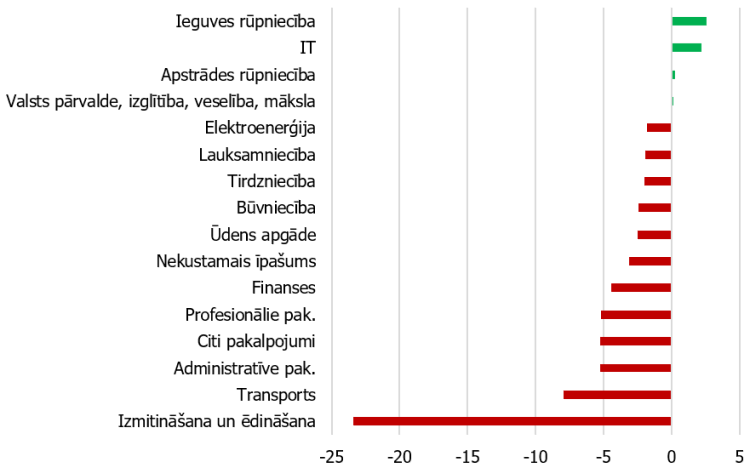

4. papildu attēls. Darba vietu skaita pārmaiņas 2020. gada decembrī salīdzinājumā ar februāri (%), nozaru dalījumā

Avots: CSP, LB aprēķini

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa