Vai Covid-19 laika uzkrājumi kusīs drīz?

Ikviens var veidot uzkrājumus mērķtiecīgi, atliekot naudas līdzekļus kādam konkrētam mērķim (lielākam pirkumam, ceļojumam, izglītībai) vai neparedzētam gadījumam. Uzkrājumi var izveidoties arī neplānoti, nejauši – neīstenotu tēriņu plānu rezultātā. Par šiem neplānotajiem uzkrājumiem nereti tiek runāts Covid-19 ietekmē, tos saucot arī par piespiedu uzkrājumiem (forced savings), jo tēriņu plānu neīstenošanos daudzos gadījumos izraisīja ierobežojumi, kuri valstīs bija ieviesti pandēmijas apkarošanai.

Šajā rakstā mēģināsim izvērtēt, ko dažādi pieejamie dati liecina par uzkrājumu uzvedību 2020. gadā, cik tā varētu būt atšķirīga no iepriekšējām tendencēm un ko, iespējams, liecina par tēriņu plāniem un patēriņa atgūšanos tuvākajā nākotnē.

Kas ir uzkrājumi?

Iespējams, runājot par uzkrājumiem, vispirms nāk prātā termiņnoguldījumi kontos vai nauda mājas seifā, lai kā tas izpaustos, tomēr uzkrājumi ar to neaprobežojas. Uzkrājumus atspoguļo starpība starp rīcībā esošajiem ienākumiem un patēriņu konkrētajā laika periodā, un tos iespējams ieguldīt gan nefinanšu kapitālā (piemēram, mājokļa iegādē), gan finanšu aktīvos (piemēram, noguldījumos, pensiju fondos u.c.). Ja ieguldījumu iecerēm līdzekļu nepietiek, tās tiek finansētas, palielinot parādu, t.i., aug finanšu saistības.

Rīcībā esošie ienākumi [1] mājsaimniecību un tās apkalpojošo bezpeļņas organizāciju sektorā [2] veidojas, summējot gan darba ienākumus naudā un natūrā [3] , gan ienākumus no pašnodarbinātības, pensijas un pabalstus, īpašuma ienākumus (piemēram, dividendes, akciju ienākumi, noguldījumu procenti), īpašuma izīrēšanas ienākumus u.c. neto izteiksmē, t.i., no saņemtajām plūsmām atņemot maksātās.

Ja daļa no pārskata periodā gūtajiem rīcībā esošajiem ienākumiem netiek šajā periodā patērēta, tā atspoguļo šā paša perioda uzkrājumus.

Ierobežojumu stingrība veicina uzkrāšanu

Jau ievadā minēju, ka uzkrājumi var tikt veidoti mērķtiecīgi (tostarp neparedzētiem gadījumiem, piesardzības dēļ) vai var izveidoties neplānoti. Piesardzība īpaši motivē uzkrāšanu augstas nenoteiktības apstākļos. Piemēram, globālās finanšu krīzes apstākļos vairākumā Eiropas Savienības (ES) valstu bija vērojams uzkrājumu līmeņa pieaugums, ienākumiem sarūkot vai būtiski neaugot.

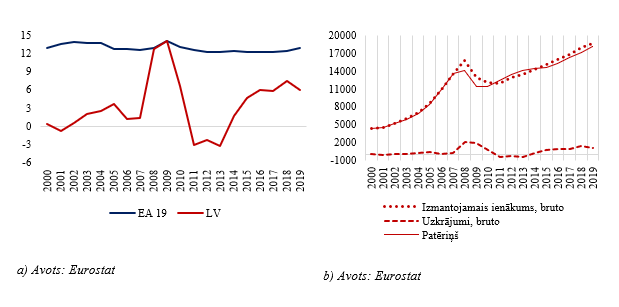

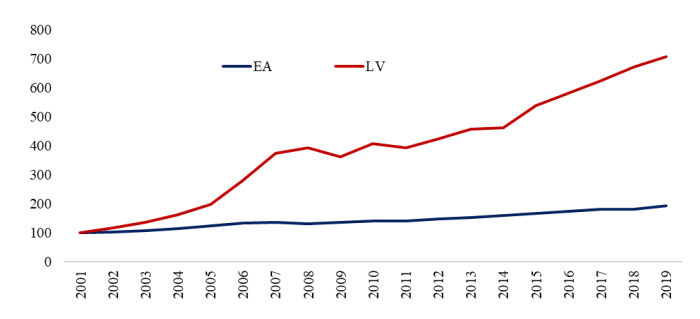

1.a) attēls rāda, ka eiro zonas valstīs vidēji uzkrājumu svārstības pēdējo 20 gadu laikā nav bijušas tik plašas kā Latvijā, kur, piemēram, globālās finanšu krīzes laikā, rīcībā esošajiem ienākumiem (REI) samazinoties īpaši strauji un nenoteiktībai par nākotnes darba iespējām augot, tiek nevis maksimāli izlietoti iepriekšējo gadu uzkrājumi (tie gan nebija lieli, ņemot vērā nekustamā īpašuma un patēriņa bumu pirms krīzes), bet gan tiek mēģināts pietaupīt vēl, cik vien iespējams un uzturēt uzkrājumu plūsmu pozitīvu.

1. attēls

a) Uzkrājumu līmenis (% pret rīcībā esošajiem ienākumiem) Latvijā un eiro zonā

b) Rīcībā esoši ienākumi, patēriņš un uzkrājumi (milj. EUR) Latvijā

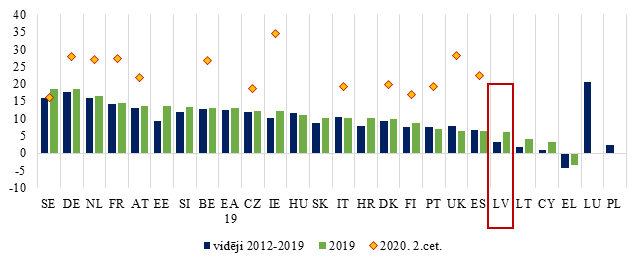

1.b) attēlā redzam, ka relatīvi augsta uzkrājumu līmeņa pamatā 2009.-2010. gadā Latvijā bija samazināts patēriņš un rīcībā esošo ienākumu sarukums. Salīdzinoši relaksētāka patēriņa palielināšana atsākās vien 2011. gadā, kad ekonomiskā situācija sāka pamazām uzlaboties. Ar laiku parādījās iespēja arī vairāk uzkrāt. Tomēr kopumā uzkrājumu līmenis Latvijā ilgstoši saglabājas stipri zem eiro zonas valstu vidējā. 2. attēlā redzam, ka situācija Eiropā strauji mainījās 2020. gada 2. ceturksnī, kad uzkrājumu līmenis atsevišķās valstīs palielinājās pat divas reizes vai vairāk.

2. attēls. Uzkrājumu līmenis (% pret rīcībā esošajiem ienākumiem)

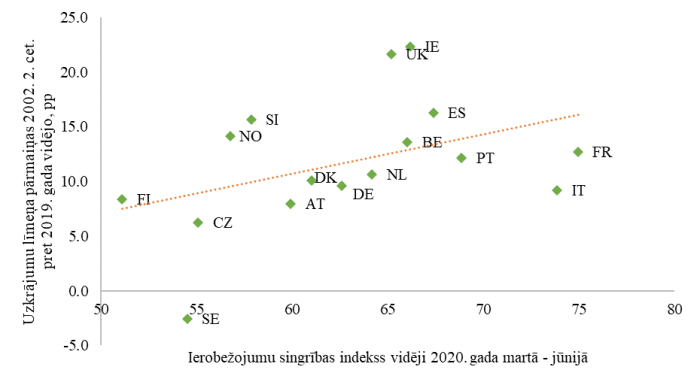

Publicētā statistika (2. attēls) rāda, ka, lai gan 2020. gada 2. ceturkšņa mājsaimniecību uzkrājumu dati ES un eiro zonai kopumā nav pieejami, ar lielāko ES un eiro zonas valstu situāciju iepazīties ir iespējams. Spriežot pēc tās, varam nojaust, ka 1. attēlā redzētajā uzkrājumu līknē šogad kāpums būtu daudz straujāks nekā globālās finanšu krīzes laikā. Šādā situācijā, kad valdību atbalsta mehānismi daudzās valstīs ir orientēti uz ienākumu līmeņa saglabāšanu dīkstāves apstākļos, tik lielu uzkrājumu kāpumu veicina patēriņa neiespējamība, valstīm cīņā ar pandēmiju ieviešot dažādus ierobežojumus (3. attēls).

3. attēls. Uzkrājumu līmeņa pārmaiņas ierobežojumu stingrības kontekstā atsevišķās Eiropas valstīs

Diemžēl, kā minēts iepriekš, Latviju 3. attēlā atspoguļot nevaram datu trūkuma dēļ. Tādējādi pievērsīsimies citiem datiem, kas liecina par iedzīvotāju noskaņojumu tērēt vai uzkrāt, kā arī faktiskajām pārmaiņām mājsaimniecību un tās apkalpojošo bezpeļņas organizāciju finanšu kontos.

Vai ir īstais laiks uzkrāt?

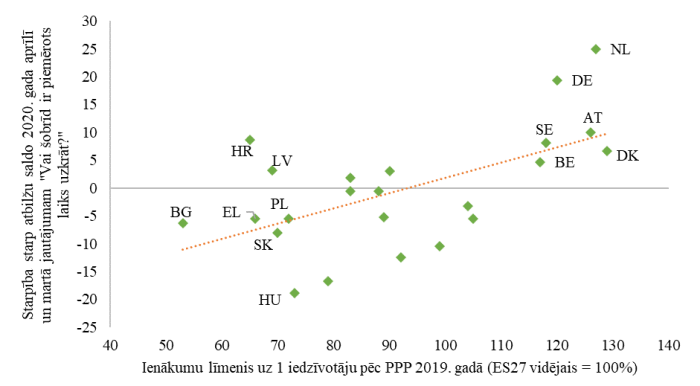

Lai gan iepriekš redzējām, ka faktiskie uzkrājumi pārsvarā ir palielinājušies, iedzīvotāji ne vienmēr uzskata, ka uzkrāšanai ir piemērots brīdis [4] . 4. attēls rāda, ka daļā valstu, ņemot vērā vispārējo ekonomisko situāciju, laiks uzkrājumu veikšanai respondentiem šķitis nepiemērotāks nekā iepriekš. 2020. gada aprīlī šāda atbilde drīzāk kļuva raksturīgāka valstīs ar zemu ienākumu līmeni.

4. attēls. Ienākumu līmenis un vērtējums par situācijas piemērotību uzkrāšanai

Vienlaikus 4. attēlā redzams, ka valstīs ar augstāku ienākumu līmeni un ilgākām uzkrāšanas tradīcijām iedzīvotāju kopējā sajūta par to, ka laiks ir piemērots uzkrāšanai (t.i., patēriņā neizlietotie līdzekļi faktiski ir atbilstošā perioda uzkrājumi, pat, ja nav bijis nodoma tos uzkrāt), kļuvusi izteiktāka.

Situācija, kurā iedzīvotāju aptaujas rāda, ka konkrētais periods nav piemērots uzkrāšanai, bet kopējie sabiedrības uzkrājumi tomēr aug, varētu rasties zema sabiedrības vidējā ienākumu līmeņa ienākumu dēļ, kas nav ļāvis arī iepriekš mērķtiecīgi iekrāt līdzekļus, tādējādi īslaicīgi atlikts patēriņš mājsaimniecībai neasociējas ar uzkrāšanu. Tāpat to varētu skaidrot arī ienākumu nevienlīdzība, ja stabili un augsti ienākumi koncentrējas relatīvi nelielā sabiedrības daļā, kamēr vairākums sabiedrības neuzkrāj un saglabā pesimismu neatkarīgi no tā, vai ir, vai nav krīze, tādējādi uzskata, ka brīdis nav piemērots uzkrāšanai.

Kur radās neīstenotā patēriņa radītie uzkrājumi?

Tā kā sociālie ierobežojumi Latvijā pandēmijas pirmajā vilnī tika ieviesti laikus un slimības izplatība tika strauji ierobežota, ierobežojumi nebija tik stingri kā, piemēram, Itālijā, Spānijā vai Francijā, līdz ar to arī iekšzemes kopprodukta (IKP) sarukums Latvijā nebija tik krass kā šajās valstīs un ES vidēji.

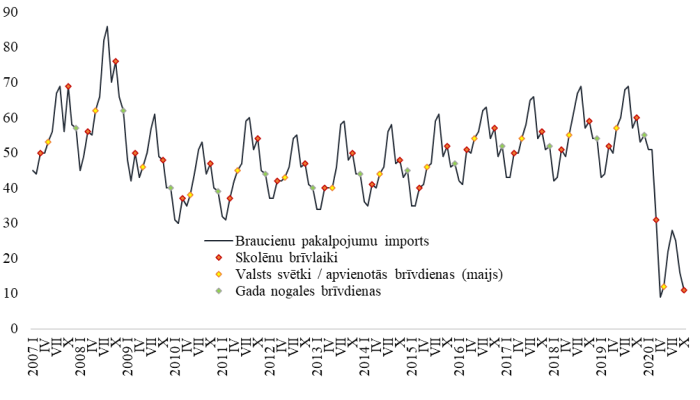

Taču situācija ar patēriņu izrādās nedaudz citāda: privātais patēriņš Latvijā 2020. gada 2. ceturksnī bija par 18.3% zemāks nekā 1. ceturksnī un par 20.9% zemāks nekā pirms gada, kamēr eiro zonā vidēji tie bija attiecīgi 12.4 un 16.0% (Eurostat dati). Atšķirību krituma tempā pēc Eurostat datiem veido krasāks pakalpojumu un ilglietojamo preču patēriņa samazinājums Latvijā. Aplūkosim atsevišķus patēriņa krituma avotus. 5. attēlā redzam, ka Latvijas iedzīvotāju tieksme ceļot (darījumu un privātie braucieni) ir izteikti sezonāla, taču ārpus tipiskās ceļojumu sezonas (jūlijs-augusts) mazi īslaicīgi "pīķīši" nereti vērojami mēnešos ar skolas brīvlaiku, kā arī tad, kad, svētku periodiem pievienojot tikai pāris darbadienas, iespējams iegūt nelielu atvaļinājumu. Šogad šādi "pīķīši" martā un oktobrī bija krasi lejupvērsti, turklāt uz būtiskā kopējā ceļojumu tēriņu krituma fona. Varam arī ievērot, ka ceļošanai ārpus Latvijas iedzīvotāji nebija atsākuši tērēt tikpat daudz līdzekļu kā pirms globālās finanšu krīzes.

5. attēls. Braucienu pakalpojumu imports Latvijā (milj. EUR)

Ceturkšņu dalījumā varam nošķirt privāto braucienu importa izdevumus no kopējiem, kā arī pasažieru pārvadājumu izdevumus no kopējiem saņemtajiem transporta pakalpojumiem (šeit gan nav atdalāmi pasažieru pārvadājumi privātiem un darījumu mērķiem). Pat, ja pieņemam, ka pasažieru pārvadājumu pakalpojumu importa vērtība privātām vajadzībām būtu aptuveni puse (braucienu izdevumos privātie ir tuvu 80%), varam aprēķināt, ka nedošanās ārpus valsts 9 mēnešu laikā mājsaimniecībām varētu būt ietaupījusi ap 270 milj. eiro, kas ir aptuveni piektdaļa no faktisko patēriņa izdevumu krituma atbilstošajā laika periodā. Protams, daļa šo līdzekļu varētu būt izlietota citādi, piemēram, vietējos patēriņa izdevumos (piemēram, uzturā, kas nepieciešams neatkarīgi no tā, vai izbrauc ārpus valsts, vai ne).

Šim piemēram pievienojami daudzi citi. Piemēram, atceltajiem dažāda mēroga kultūras un atpūtas pasākumiem neizlietotie līdzekļi, precīzāk, to daļa, kas reprezentē 2020. gada laikā (un, iespējams arī pēc tam) vairs neatgūstamo patēriņu iecerētajā veidā. Tāpat šeit ierindojami pirkumi, kas sākotnēji neīstenoti neiespējamības, taču vēlāk – piesardzības dēļ. Piemēram, automobiļu tirdzniecība salīdzināmās cenās Latvijā martā-aprīlī piedzīvoja kritumu par vairāk nekā trešdaļu salīdzinājumā ar janvāri-februāri. Bija jāattīsta iespējas attālināti pilnībā noformēt darījumu. Tāpat arī auto iegāde krīzes situācijā var zaudēt prioritāti. Pēcāk šī tirdzniecības joma lielā mērā atdzīvojās, gan saglabājoties piesardzības daļai.

Kur paliek patēriņam neizlietotie līdzekļi?

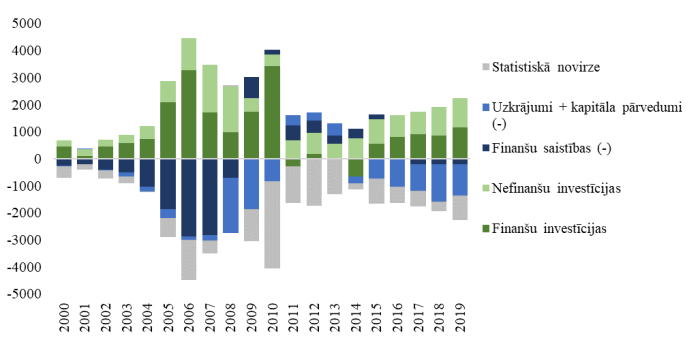

Kā īsi minēts raksta sākumā, mājsaimniecības līdzekļus var ieguldīt finanšu vai nefinanšu kapitālā, un 6. attēlā redzam, ka pēdējos gados Latvijā mājsaimniecību ieguldījumi minētajos divos virzienos ir bijuši līdzīga apmēra, turklāt pārsvarā finansēti no uzkrājumiem, nevis parāda palielinājuma, kā tas bija straujās izaugsmes periodā pirms globālās finanšu krīzes.

6. attēls. Mājsaimniecību sektora investīcijas un to avoti Latvijā

Avots: Eurostat

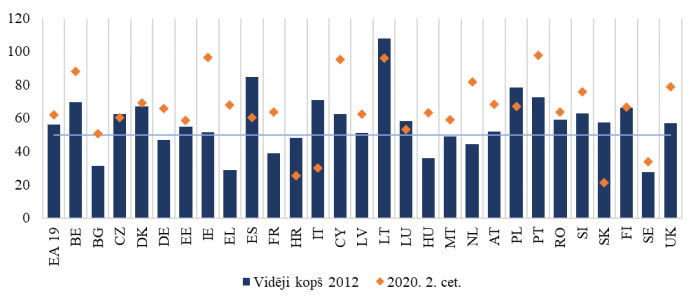

Ceturkšņu dalījumā varam analizēt vien mājsaimniecību finanšu aktīvus. Pandēmijas sākumposmā patēriņam neizlietotajiem līdzekļiem vēl arvien tuvāko mēnešu laikā visticamāk bija ieplānots cits izlietošanas veids nekā ilgstoša uzkrāšana. Piemēram, tā varēja būt brauciena vai atpūtas/kultūras pasākuma pārplānošana dažus mēnešus vēlāk. Tādējādi nebūtu gaidāms, ka šāda veida piespiedu uzkrājumi uzreiz atspoguļotos datos citā veidā kā nauda un noguldījumi. Citiem vārdiem sakot, gaidot pasākuma īstenošanos, tam domātos līdzekļu iedzīvotāji steigšus neiegulda vērtspapīros vai pensiju fondos. 7. attēlā redzams, ka vairākumā ES valstu* nauda un noguldījumi mājsaimniecību un tās apkalpojušo bezpeļņas organizāciju darījumos (plūsmas) finanšu kontu dalījumā arī agrāk veidojusi vairāk nekā pusi, bet 2020. gada 2. ceturksnī vidēji par 8pp pārsniedza iepriekš raksturīgo īpatsvaru (t.i., 65% pret vidēji 57% iepriekš).

7. attēls. Mājsaimniecību finanšu kontu darījumi: nauda un noguldījumi, % no ceturkšņa plūsmas

* Šā brīža ES valstu kompozīcija un Apvienotā Karaliste, kura lielāko daļu perioda kopš 2012. gada bija ES dalībvalsts.

Jāatzīmē, ka arī kopējā mājsaimniecību finanšu aktīvu plūsma 2020. gada 2. ceturksnī bija būtiski pozitīva: eiro zonā kopumā aptuveni 3 reizes lielāka nekā vidējā ceturkšņa darījumu plūsma iepriekšējo 12 ceturkšņu laikā. Latvijā – palielinājums par gandrīz 160%. Tādējādi apjoma ziņā nauda un noguldījumi auguši būtiski, ņemot vērā iepriekš minēto īpatsvara palielinājumu daudz lielākā nekā ierasts ceturkšņa darījumu plūsmā.

Latvijai jau publicēti arī 3. ceturkšņa finanšu kontu dati, un tajos redzams, ka nauda un noguldījumi mājsaimniecību finanšu aktīvos turpināja palielināties. Iespējams, daļa plānoto vai jau pārcelto pasākumu pilnībā neīstenojās vēl 2. pusgadā, kā arī kontos varēja atgriezties iepriekš apmaksāto lidojumu un viesnīcu rezervāciju līdzekļi un līdzekļu atmaksa par nenotikušiem lidojumiem, kuru vietā sākotnēji tika piedāvātas pārcelšanas vai maiņas iespējas.

Latvijas mājsaimniecību finanšu aktīvi ir salīdzinoši nelieli

Kaut arī finanšu aktīvu pieaugums Latvijā (8. attēls) ir bijis iespaidīgs, gan mājsaimniecību uzkrājumu līmenis (atskatāmies uz 2. attēlu), gan finanšu aktīvu apjoms ir zems (9. attēls).

8. attēls. Mājsaimniecību un tās apkalpojošo bezpeļņas organizāciju finanšu aktīvi, 2001.=100%

9. attēls. Mājsaimniecību un tās apkalpojošo bezpeļņas organizāciju finanšu aktīvu atlikumu struktūra, % pret IKP

Lai gan kārtējos mājsaimniecību finanšu kontu darījumos dominē nauda un noguldījumi [5] , 9. attēlā redzam, ka atlikumu struktūrā, piemēram, eiro zonā vienlīdz būtiski ir arī ieguldījumi apdrošināšanā un pensiju fondos. Tikmēr Latvijā šī pozīcija būtisku stabilu vietu ieņēmusi galvenokārt pēc globālās finanšu krīzes. 2020. gada 2. ceturksnī eiro zonā gandrīz vienlīdz palielinājās gan mājsaimniecību naudas un noguldījumu atlikums (pret IKP), gan jau minēto apdrošināšanas un pensiju fondu atlikums, kamēr Latvijā mājsaimniecību finanšu aktīvu atlikumu straujāk palielināja tieši nauda un noguldījumi. Jāatceras, ka finanšu kontu atlikumi bez kārtējā perioda plūsmām atspoguļo arī esošo aktīvu pārvērtēšanas u.c. vērtības pārmaiņas.

Kad un kā mājsaimniecības varētu izlietot Covid-19 veicinātos uzkrājumus?

Ir skaidrs, ka nesarīkota balle, tai nenopirkta kleita, neizveidota frizūra vai neīstenots ceļojums (ja vienlaikus jau izmantots atvaļinājums) neīstenosies nākamajā vai citā gadā ar uzviju līdzās ierastajam patēriņam. Atbilde uz jautājumu par to, cik drīz patērētāji varētu lemt par neizlietoto līdzekļu izlietošanu citā veidā – pārvietošanu no norēķinu konta uz ieguldījumiem pensiju fondos vai citos ieguldījumos, vai arī kādu no patēriņa iespējām, šobrīd varētu būt zelta vērta.

Latvijas iedzīvotāji noskaņojuma aptaujās jau kopš 2019. gada kļuvuši pesimistiskāki attiecībā uz auto vai mājokļa iegādi tuvāko 12 mēnešu laikā, kamēr mājokļa remonta plāni saglabājušies stabilāki. Līdzšinējā daudzu valstu pieredze rāda, ka, lai patērētāju uztvere pēc krīzes situācijas atgrieztos ierastajās sliedēs, paiet vairāki (3-4) gadi, līdzīgu ainu vērojām arī 1. attēlā. Vienlaikus jāatzīmē, ka Latvijā uzkrājumu līmenis ir zems un ierobežo arī investēšanas iespējas: nākotnē, ienākumiem augot, būtu gaidāms, ka Latvijas mājsaimniecību sektora uzkrājumu līmenis tiektos nedaudz tuvāk ES vidējam. Tikmēr šobrīd līdzekļu pieturēšana galvenokārt naudas un noguldījumu veidā var liecināt par gatavību tos izmantot patēriņam, tiklīdz nepieciešams vai iespējams atkarībā no tā, vai noskaņojumu / uzvedību rosinātu nenoteiktība, nedrošība vai atliktā patēriņa īstenošanas gaidas.

Kopsavilkums

Latvijas mājsaimniecību uzkrājumu līmenis vēsturiski ir bijis zems, taču pieejamie īstermiņa dati liecina, ka 2020. gadā tas varētu būt būtiski palielinājies. Tas gan neiezīmē paradumu maiņu, bet drīzāk atspoguļo lielā daļā pasaules ieviesto Covid-19 apkarošanas pasākumu ietekmi, kuras dēļ būtiski saruka patēriņš.

Latvijas mājsaimniecības savus finanšu aktīvus tipiski uzkrāj naudas un noguldījumu veidā, kamēr, piemēram, eiro zonā vidēji daudz ierastāka nekā Latvijā ir ieguldīšana apdrošināšanā un pensiju fondos. Pandēmijas periodā gan Latvijā, gan eiro zonā naudas un noguldījumu apjoms mājsaimniecību finanšu aktīvos ir palielinājies, bet patēriņa "restarta" brīdi ietekmēs ar pandēmiju saistīto ierobežojumu atcelšana un patērētāju noskaņojuma uzlabošanās (gan Latvijā, gan citviet).

Daudzviet Covid-19 ietekmē radušies uzkrājumi no līdzekļiem, kas bija paredzēti tēriņiem, kuri vairs nav īstenojami. Latvijas gadījumā, ienākumiem uzlabojoties un patēriņam atgūstoties, daļa šo līdzekļu tomēr varētu turpināt balstīt ilgtermiņa uzkrājumu līmeni, tuvinot to turīgāku valstu līmenim un iezīmējot jaunas investēšanas iespējas.

Atsauces

[1] Skat. precīzāk https://www.csb.gov.lv/lv/statistika/termini?tid&page=95 un http://data1.csb.gov.lv/pxweb/lv/ekfin/ekfin__ikp__sekt__ikgad/IKG10_180.px/

[2] Piemēram, reliģiskas organizācijas, labdarības organizācijas, kultūras, sporta klubi u.c., skat. https://ec.europa.eu/eurostat/documents/3859598/5925693/KS-02-13-269-EN.PDF/44cd9d01-bc64-40e5-bd40-d17df0c69334 46.-47.lpp

[3] Piemēram, darbiniekiem nodrošinātas transporta, ēdināšanas vai sporta un atpūtas iespējas par pazeminātu cenu vai bez maksas. Vairāk piemēru skat. iepriekšējā saitē, 88. lpp.

[4] Skat. detalizētus aptaujas jautājumus: https://ec.europa.eu/info/sites/info/files/questionnaires_lv_cons_lv_0.pdf

[5] Detalizēti skatāms Eurostat un https://statdb.bank.lv/lb/Data/194

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa