Vai ES struktūrfondu nauda uzlabo Latvijas uzņēmumu konkurētspēju?

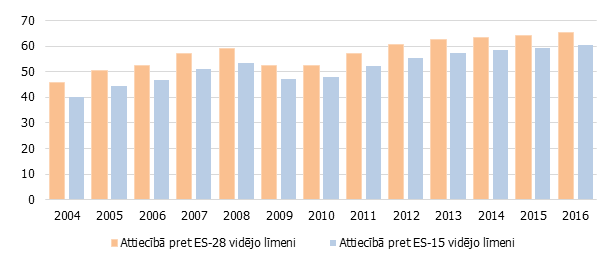

Pirmajos gados pēc pievienošanās ES, kad kļuva pieejami lēti finanšu resursi, Latvijas tautsaimniecība sāka strauji konverģēt uz ES vidējo līmeni. Taču 2009. gadā, iestājoties dziļai ekonomikas krīzei, šī konverģence apstājās, Latvijas tautsaimniecībai savu pirmskrīzes augstāko punktu sasniedzot vien 2012. gadā.

Pirms pāris gadiem brīdinājām par to, ka, kaut arī Latvija vēl nav nonākusi t.s. vidēju ienākumu slazdā, jo pēckrīzes periodā saglabājās diezgan augsti izaugsmes tempi, tomēr esam ļoti tuvu tam[1].

Pēdējo gadu laikā iekšzemes kopprodukta (IKP) kāpuma tempi ir palēninājušies un konverģence ir faktiski apstājusies. Esam vairākkārt norādījuši uz strukturālo reformu nepieciešamību, lai radītu pamatu straujākai izaugsmei un nodrošinātu turpmāku konverģenci (arī iepriekš minētajā kolēģa rakstā ir sniegtas dažas receptes un ieskicētas visakūtāk nepieciešamās strukturālās reformas, kas ļautu panākt straujāku izaugsmi).

Protams, arī ES fondu efektīvai apguvei ir nozīmīga loma konverģences paātrināšanā. Tieši par ES fondu apgūšanas lomu Latvijas uzņēmumu produktivitātes un konkurētspējas paaugstināšanā ir šis raksts.

1. attēls. IKP uz 1 iedzīvotāju pēc pirktspējas paritātes standarta (% no ES vidējā līmeņa)

ES Kohēzijas politikai ir liela nozīme dzīves līmeņa izlīdzināšanā starp ES reģioniem. Īpaša loma mazo un vidējo uzņēmumu konkurētspējas veicināšanā, kā arī transporta un infrastruktūras uzlabošanā mazāk attīstītajos reģionos ir Eiropas Reģionālās attīstības fondam (ERAF). Tomēr joprojām nav pietiekami analizēts jautājums, vai ar ES struktūrfondiem, t.sk. ar ERAF finansējumu, tiek panākti ES reģionālajā politikā izvirzītie konverģences mērķi jeb ekonomiskās attīstības progress, kas veicina ES tautsaimniecību tuvināšanos. Līdz šim ir veikta virkne pētījumu, kas aplūko ES fondu ietekmi uz izaugsmi, taču to secinājumi nav viennozīmīgi un ir atkarīgi no vairākiem apstākļiem: institucionālās vides, valsts centralizācijas pakāpes, tautsaimniecības atvērtības u.c.

Ir jāpiebilst, ka literatūrā pietrūkst liecību par ES struktūrfondu ietekmi uz atsevišķu uzņēmumu (nevis valstu vai reģionu) rādītājiem, tai skaitā produktivitāti un konkurētspēju, kas ļautu izdarīt secinājumus par to, cik efektīvi tiek ieguldīti ES struktūrfondu resursi. Latvijā ir pieejama detalizēta ES fondu izlietojuma datubāze atsevišķu projektu un uzņēmumu līmenī, kas ļauj veikt šādu analīzi. Turklāt attiecībā pret kopējo ienākumu Latvija ir viena no lielākajām ES reģionālās politikas fondu saņēmējām (mūsu valstij piešķirtais finanšu apjoms ir vidēji 3.0% no IKP gadā [2]), kas padara ES struktūrfondu ietekmes izpēti Latvijā vēl aktuālāku.

Esam veikuši pētījumu[3], kurā apskatījām ERAF ietekmi uz uzņēmumu rādītājiem, tai skaitā produktivitāti.

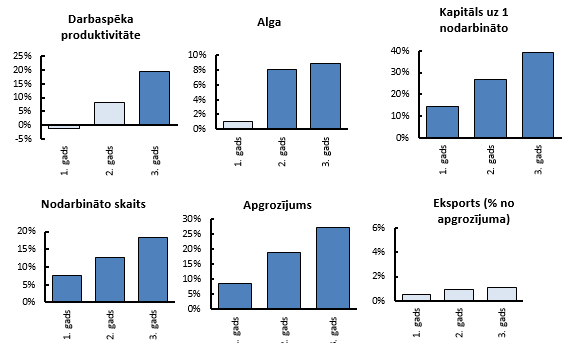

Dalības ERAF projektos ietekme uz uzņēmuma rādītājiem: pētījuma rezultāti

Pētījuma mērķis bija noskaidrot, vai dalība ERAF finansētajos projektos uzlabo uzņēmumu rādītājus, tai skaitā produktivitāti un tādējādi – konkurētspēju. Šim mērķim tika pielietota metodoloģija, kas parasti tiek izmantota, pētot ekonomikas politikas pārmaiņu ietekmi uz dažādām vienībām (uzņēmumiem, mājsaimniecībām, bezdarbniekiem utt.)[4]. Šī metodoloģija tiek plaši izmantota arī ar ekonomiku nesaistītās jomās, piemēram, medicīnā, vērtējot jauno medikamentu efektivitāti kādas slimības ārstēšanā. Mūsu pētījuma gadījumā saskaņā ar šo metodoloģiju katram mērķa grupas uzņēmumam, kurš iesaistās kādā no ERAF projektiem, atrod citu pēc vairākiem parametriem līdzīgu uzņēmumu, kurš nekad nav piedalījies ERAF finansētajos projektos, tādējādi veidojot uzņēmumu kontrolgrupu. Šie parametri, kas tiek ņemti vērā, veidojot uzņēmumu kontrolgrupu, ir uzņēmuma darbaspēka produktivitāte, tā pastāvēšanas ilgums, tajā nodarbināto skaits, kapitāla apjoms, eksportēto preču vai pakalpojumu apjoms utt.

Nākamajā posmā tiek salīdzināti šo mērķa grupas un kontrolgrupas uzņēmumu rādītāji (produktivitāte, darbinieku skaits un to atalgojums, kapitāla apjoms uz vienu nodarbināto, eksporta daļa kopējā apgrozījumā) gadā, kad tiek uzsākts ERAF finansētais projekts, kā arī nākamajos divos gados. Arī zemāk tekstā ar rādītāja pieaugumu domāts tā pieaugums salīdzinājumā ar līdzīgu kontrolgrupas uzņēmumu kopu.

2. attēls. Atšķirības dažādu uzņēmumu rādītāju vidējās vērtībās starp mērķa grupas un kontrolgrupas uzņēmumiem, %

Piezīme: Ar gaiši zilo krāsu atzīmēta starpība starp rādītājiem, kas nav statistiski nozīmīgi; ar tumši zilo krāsu – starpība starp rādītājiem, kas ir statistiski nozīmīga (pie nozīmīguma līmeņa vismaz 10%). Attēlā atspoguļoti rezultāti, kas iegūti, izmantojot PSM metodoloģiju, katram uzņēmumam piešķirot divus pēc vairākiem parametriem līdzīgākus uzņēmumus un nosakot līdzības pakāpi ar kalipera palīdzību (vienādu ar 0.05). Kopējā faktoru produktivitāte tika novērtēta katram uzņēmumam kā ražošanas funkcijas atlikuma vērtība, izmantojot Galuscak un Lizal (2011) pieeju.

Attēlā ir skaidri redzams, ka, uzņēmumiem piedaloties ERAF finansētajos pasākumos, palielinās tajos nodarbināto skaits, kā arī – vēl lielākā pakāpē – kapitāla apjoms (kas rezultātā nodrošina kapitāla uz vienu nodarbināto attiecības pieaugumu). Šie rādītāji sāk augt uzreiz pēc tam, kad projekts tiek uzsākts un turpina palielināties turpmākajos divos gados. Darbinieku skaita un kapitāla pieaugums nodrošina izlaides un tādējādi arī uzņēmuma apgrozījuma kāpumu. Tomēr uzņēmuma veiktās investīcijas neveicina produktivitātes palielinājumu pirmajos divos gados. Produktivitātes izmaiņa ir pozitīva un statistiski nozīmīga tikai trešajā gadā pēc projekta uzsākšanas, kad tā veido ap 20% salīdzinājumā ar kontrolgrupas uzņēmumiem. Augstāks darba ražīgums rada spiedienu uz atalgojuma līmeni, kā rezultātā uzņēmumi palielina nominālo algu par aptuveni 8% trīs gadu laikā pēc tam, kad tiek sākta ERAF finansēto projektu realizācija.

Interesanti, ka aplēses neliecina par ES struktūrfondu pozitīvo ietekmi uz eksporta īpatsvaru uzņēmumu apgrozījumā un tādējādi uzņēmumu internacionalizācijas pakāpi.

Tas ir diezgan negaidīts rezultāts, ņemot vērā to, ka lielas daļas ERAF projektu tiešais mērķis ir ārējo tirgu apgūšana, kas paredz līdzdalību starptautiskajās izstādēs un citas ārējā mārketinga aktivitātes.

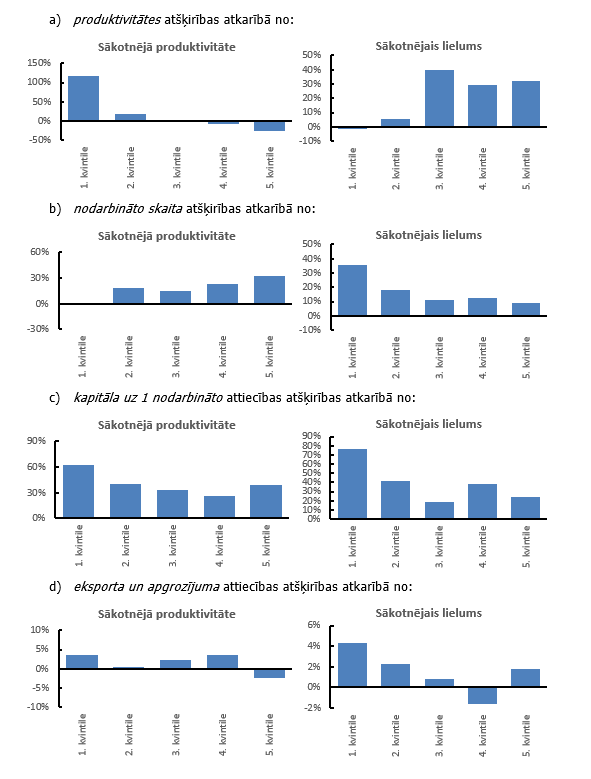

3. attēls. Atšķirības mērķa grupas un kontrolgrupas - uzņēmumu rādītāju vidējās vērtībās trešajā gadā pēc projekta uzsākšanas

Pētījumā esam apskatījuši arī faktorus, kas raksturo uzņēmumus, kuri rada vairāk darba vietu, straujāk palielina kapitālu vai panāk lielāku produktivitātes kāpumu. Esam konstatējuši, ka uzņēmumi ar sākotnēji augstāku produktivitāti straujāk palielina kapitāla apjomu un nodarbina vairāk papildu darbinieku (3. attēls). Efekts uz darba vietām ir lielāks maziem uzņēmumiem. Gan nodarbināto skaita, gan kapitāla intensitātes, kā āri produktivitātes pieauguma apmēru neietekmē uzņēmuma ģeogrāfiskā lokācija un konkrēta aktivitāte, ko uzņēmums veic ERAF projekta ietvaros[5]. Savukārt produktivitātes pieaugums ir lielāks pēc nodarbināto skaita lielākiem uzņēmumiem, kā arī tiem, kuriem sākotnēji piemīt zemāka produktivitāte.

Runājot par uzņēmumu orientēšanos uz ārējiem tirgiem, esam konstatējuši, ka neliels kāpums eksporta īpatsvars apgrozījumā tomēr ir vērojams ļoti maziem uzņēmumiem, kā arī uzņēmumiem, kas īsteno projektus, kas tiešā veidā vērsti uz ārējo tirgu apgūšanu.

Taču, veicot aptverošāku ekonometrisko analīzi (ņemot vērā arī citus faktorus), secinām, ka šiem efektiem ir zems statistiskas nozīmības līmenis.

Secinājumi un politikas ieteikumi

ERAF ir ES struktūrfondu instruments, kas tiek vērsts arī uz privāto uzņēmumu konkurētspējas veicināšanu mazāk attīstītajos reģionos un tādējādi uz konverģences nodrošināšanu ES. Līdz šim nav bijis pietiekoši daudz liecību par to, vai šis Eiropas reģionālās politikas mērķis tiek sasniegts. Latvijas Banka veica pētījumu, kas, izmantojot Latvijā veikto ES fondu finansēto projektu 2007. –2013. gada datubāzi, parāda, ka ERAF finansēto projektu īstenošana palīdz veikt investīcijas pamatkapitālā, radīt jaunas darba vietas un tālākā perspektīvā (sākot ar trešo gadu pēc projekta uzsākšanas) arī veicina produktivitātes uzlabojumus.

Tūlītēja pozitīvā ietekme uz kapitāla apjomu bez vienlaicīgas produktivitātes uzlabošanās var sākumā likties pārsteidzoša. Tas ir iespējams tikai tādā gadījumā, ja no jauna uzstādītā ražošanas iekārta netiek pilnībā izmantota pirmajos divos gados kopš projekta uzsākšanas brīža. Taču, iespējams, ka projekta radītie produktivitātes ieguvumi tiešām sāk parādīties tikai tuvāk projekta noslēguma stadijai, īpaši, ja projekta īstenošana ir ilga. Zema kapitāla izmantošana pēc iekārtas iegādes var arī liecināt par to, ka trūkst nepieciešamo zināšanu un pieredzes, lietojot jauniegūtās tehnoloģijas. Alternatīva versija ir, ka uzņēmumiem trūkst piekļuves plašākiem eksporta tirgiem, kas tiem ļautu lielākā mērā realizēt savu potenciālu. Par pēdējo varētu liecināt mūsu aplēses, kas norāda, ka uzņēmumi nepalielina eksporta daļu savā apgrozījumā, iesaistoties ERAF līdzfinansētajos projektos.

No ekonomikas politikas viedokļa – pētījuma rezultāti norāda uz to, ka pastāv iespējas veikt uzlabojumus ES struktūrfondu projektos un līdzekļu izlietojuma efektivitātē. ES struktūrfondu līdzekļu piešķiršana labākiem jeb sākotnēji produktīvākiem uzņēmumiem ļautu radīt vairāk darba vietu un veikt lielākas investīcijas, taču produktivitātes kāpuma ziņā šādi uzņēmumi, iespējams, iegūst relatīvi mazāk.

Visbeidzot, mūsuprāt, lai panāktu būtiskāku produktivitātes uzlabojumu, ir vēlams atbalstīt tās aktivitātes, kas stimulētu uzņēmumu ciešāku iesaisti starptautiskajos tirgos, jo 2007. – 2013. gada ERAF finansēto aktivitāšu radītie eksporta ieguvumi neizskatās pārliecinoši.

[1] https://www.makroekonomika.lv/latvijas-ekonomika-vai-ar-vienu-kaju-jau-viduveju-ienakumu-slazda

[2] Šī attiecība rodas, sadalot pieejamo finansējumu uz 7 gadiem un attiecinot pret šī perioda vidējo IKP

[3] Pilns pētījuma teksts tiks publicēts www.makroekonomika.lv tuvākajā laikā

[4] Tā ir tā saucamā Propensity score matching (PSM) jeb Tieksmes vērtējuma saskaņošanas metodoloģija, kas sīkāk ir aprakstīta pētījumā

[5] Detalizētus rezultātus var redzēt pētījumā

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa