Vai Latvijas iedzīvotāji atliek savus pirkumus?

Latvijā zema inflācija (mazāka par 1%) saglabājusies jau ilgāku laiku, un arī ekonomiskā izaugsme ir palēninājusies. Lai gan privātais patēriņš Latvijā 2015. gadā bija viens no galvenajiem izaugsmes balstiem, līdzīgi kā citās Eiropas valstīs pavīd jautājums, vai iedzīvotāji gadījumā nesāk atlikt lielākus pirkumus (citiem vārdiem sakot, vai neveidojas t.s. atliktais patēriņš)? Tam par iemeslu, piemēram, var būt zemāku cenu gaidas vai arī nesteidzīga pirkumu lēmumu pieņemšana, jo cenas taču būtiski nemainās.

Par atlikto patēriņu šajā rakstā sauksim visus neīstenotos jeb uz laiku atliktos pirkumus. Vienalga vai tā būtu patēriņa preču, vai investīciju preču, piemēram, īpašuma iegāde. Aplūkosim faktorus, kuri liek vai ļauj patēriņu atlikt, un rādītājus, kas par to liecina. Tas palīdzēs saprast, vai Latvijā šobrīd notiek patēriņa un lielu pirkumu atlikšana uz vēlāku laiku.

Pirkumu atlikšana

Atlikt savus pirkumus iedzīvotājus mudina vai nu faktiskās, vai gaidāmās ekonomiskās norises. T.s. atliktais jeb neīstenotais patēriņš var veidoties vairāku iemeslu dēļ. To var izraisīt vai nu faktiskās norises tautsaimniecībā, vai arī tikai vēl gaidāmās. No faktisko norišu viedokļa tas varētu būt ienākumu sarukums, kurš jebkādas cenu tendences gadījumā mudinātu atsevišķu preču un pakalpojumu iegādi atlikt uz vēlāku laiku. Galvenokārt tādēļ, ka tūlītējam pirkumam līdzekļu pietrūkst, vai arī tiek veidoti piesardzības uzkrājumi.

No gaidu viedokļa atlikto patēriņu varētu radīt gaidāmās nodokļu pārmaiņas. Piemēram, īpašuma vai ienākumu nodokļa gaidāmā samazināšana, kas nākotnē palielinātu rīcībā esošos ienākumus, vai arī gaidāmais netiešo nodokļu kritums, kas nākotnē samazinātu preces cenu, un uz to būtu vērts nogaidīt. Tā varētu būt arī gaidāmā cenu attīstība dažādu citu faktoru ietekmē, kā arī tehnoloģiju pārmaiņas. Piemēram, gaidot, ka drīzumā tirdzniecībā parādīsies jaunāks tehnikas modelis vai zinot, ka esošās tehnoloģijas drīzumā valstī nebūs lietojamas energoneefektivitātes vai kaitīguma dēļ, iedzīvotāji konkrēta tipa sadzīves tehniku, datortehniku vai citas ilglietošanas preces šajā brīdī var pārstāt iegādāties.

Jebkurā no šiem piemēriem patēriņa pieaugums uz laiku apsīkst un dod signālu ražotājam vai pakalpojumu sniedzējam, ka tik daudz nav jāražo. Tātad ražošanas kapacitāte nav jāpalielina, un rezultātā kopējā ekonomiskā izaugsme bremzējas. Ilgstoši nemainīgas cenas vai pat zemāku cenu gaidas var šo procesu veicināt.

Par atliktā patēriņa veidošanos tautsaimniecībā var liecināt vairāki rādītāji, piemēram, patēriņa un investīciju kritums absolūtā izteiksmē vai to būtiska bremzēšanās, uzkrājumu kāpums, tirdzniecības sarukums, īpaši ilglietošanas preču mazumtirdzniecības kritums, ilglietošanas preču paturēšana lietošanā ilgāku laiku, kā arī aptauju dati, kuros iedzīvotāji pauž viedokli par lielo pirkumu un uzkrājumu nodomiem.

Ne jebkura cena motivē ar pirkumu nogaidīt

Lai arī kāda no iepriekš minēto iemeslu dēļ iedzīvotāji pirkumus atliek (t.i. sāk uzkrāties atliktais patēriņš), visus pirkumus atlikt nav iespējams. Daļa patēriņa ir ļoti neelastīga, lai kā mainītos tā cena un ienākumu līmenis, tos pirks tik un tā. Piemēram, pārtiku, medikamentus, ikdienas transporta izdevumus nav raksturīgi atlikt. Tās varētu būt arī pieradumu radošās preces, piemēram, tabaka. Patēriņu, kas paredzēts lietošanai ilgu laiku, piemēram, sadzīves tehnikas, mēbeļu, automašīnas iegādi bieži ir iespējams uz laiku arī atlikt.

Lai analizētu iespējamo patēriņa atlikšanu Latvijā kontekstā ar inflāciju, inflāciju būtu noderīgi sadalīt biežāk pirkto preču un pakalpojumu cenu kāpumā (t.s. FROOP [1]) un pārējo preču un pakalpojumu (t.s. NON-FROOP) cenu kāpumā. Zemāka inflācija nenozīmē zemākas cenas, kā arī ne jebkuru cenu kritums motivē veikt vai atlikt patēriņu. Lai patēriņu atliktu cenu sarukuma gaidu dēļ, cenu kritumam ir jābūt nozīmīgam un gaidītam tuvākajā nākotnē. Tāpat tam jābūt patēriņam, ko ir iespējams uz laiku atlikt.

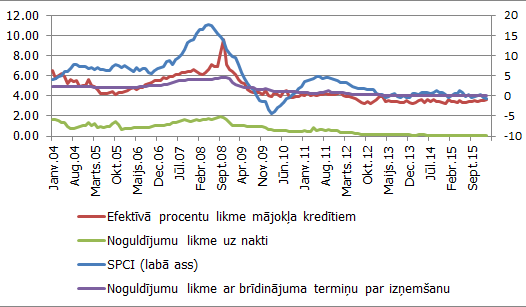

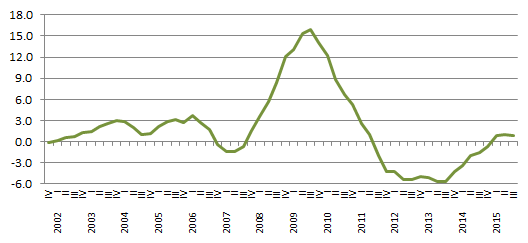

1. attēls. SPCI gada pieauguma temps, % un procentu likmes Latvijā (a) un inflācijas gaidas (b).

a attēls

b attēls

Avots: Eurostat, Eiropas Komisija, Latvijas Banka

1. a. attēls rāda, ka cenu līmenis Latvijā ir samērā stabils. Inflācija ir ļoti zema un atsevišķos mēnešos pat negatīva. 1. b. attēlā redzams, ka izmaksas finansējuma piesaistīšanai lieliem pirkumiem (efektīvā likme ietver dažādas ar kredīta izskatīšanu un noformēšanu saistītas izmaksas papildus procentu likmei) ir stabilas un ir zemākas nekā t.s. buma un pat krīzes laikā, jo Eiropas Centrālās bankas (ECB) monetārā politika tiek īstenota ar mērķi nodrošināt cenu stabilitāti, atbalstot ekonomisko izaugsmi. Iedzīvotāju kopējais noskaņojums attiecībā uz cenām vēl ir pozitīvā pusē (tiek gaidīts, ka cenas drīzāk augs nekā neaugs, tādējādi vilcināties ar pirkumu teorētiski nav jēgas, jo iztērēts tiks vairāk).

Tomēr inflācijas gaidas būtiski kritušās: iedzīvotāji negaida strauju cenu kāpumu. Tas, ienākumiem augot straujāk nekā cenām un vienlaicīgi gaidot arī kreditēšanas atkopšanos, neliek, bet ļauj ar kādu lielāku pirkumu nedaudz nogaidīt, piemēram, automašīnas vai sadzīves tehnikas iegādi.

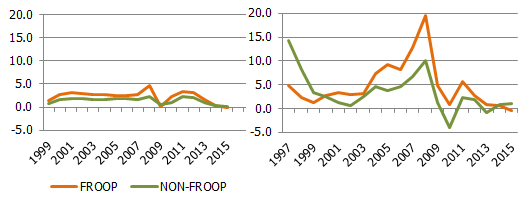

Tomēr, lai gan Latvijā inflācija kopš 2013. gada ir ļoti zema, 2. attēls rāda, ka tās zemo līmeni Latvijā šobrīd lielā mērā veido t.s. FROOP daļa, kas parasti ir ar augstāku cenu kāpumu tieši neelastīgā patēriņa dēļ. Šobrīd FROOP inflācija sarukusi, taču ne tādēļ, ka neelastīgais patēriņš būtu kļuvis daudz elastīgāks, bet gan globālo pārtikas un energoresursu cenu ietekmē.

NON‑FROOP cenas tikmēr lēnām pieaug (pretstatā to sarukumam krīzes laikā un 2013. gadā). Līdz ar to, cenām augot, pie citiem nemainīgiem nosacījumiem, nebūtu gaidāma patēriņa atlikšana, bet drīzāk pirkšana tagad, jo, atliekot pirkumu, tiktu iztērēts nedaudz vairāk.

2. attēls. FROOP un NON-FROOP cenu gada pieauguma temps, %, eirozonā (pa kreisi) un Latvijā (pa labi).

Avots: Eurostat

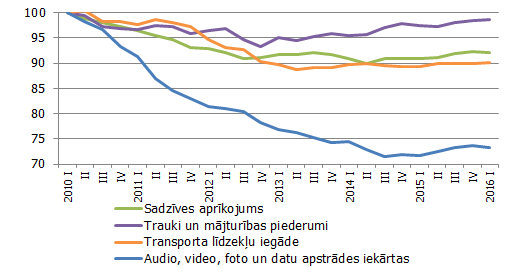

Lai gan patēriņa groza NON-FROOP daļā ir preces ar ilgstošu cenu indeksa sarukumu (atsevišķas preces, kuru tehnoloģijas attīstās ļoti strauji un kuru cenas ilgtermiņā ir grūti salīdzināt, piemēram, telefoni), atsevišķu ilglietošanas preču cenas šajā grupā pamazām aug. Piemēram, transportlīdzekļu iegādes vai sadzīves tehnikas cenas ļoti palēnām, taču 2015. gadā auga (3. attēls). Aug arī mājokļu cenas, turklāt straujāk nekā patēriņa cenas, taču kūtras kreditēšanas apstākļos šāds cenu kāpums nerosina steigties ar pirkumu un neapstādina uzkrājumu veidošanu lieliem pirkumiem (īsākā laika periodā, tādējādi bremzējot patēriņu). Te gan varētu minēt, ka arī nedaudz lielāks cenu kāpums varētu nebūt pietiekams patēriņa motivētājs, ja patēriņam trūkst finansējuma.

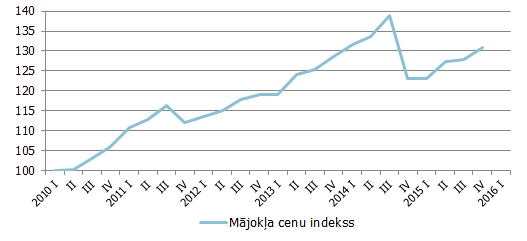

3. attēls. Atsevišķu ilglietošanas preču cenu (a) un mājokļa cenu (b) indekss, 2010. gada 1. ceturksnis = 100%*.

a attēls

b attēls

Avots: Centrālā statistikas pārvalde

* - 3. a. attēlā 2016. gada 1. ceturksnī izmantots 3 mēnešu vidējais rādītājs februārī

Lielo pirkumu daudzums bremzējas

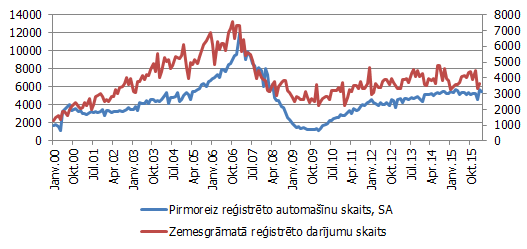

Dažādu lielo pirkumu kopējais skaits tik strauji neaug. Piemēram, pirmoreiz reģistrēto automašīnu skaita kāpums 2015. gadā bremzējās. Šā gada pirmajos trijos mēnešos pēc sezonāli izlīdzinātiem datiem skaits ir zemāks nekā pērn atbilstošajā laika periodā. Arī zemesgrāmatā reģistrēto darījumu (tostarp dzīvokļu iegādes pēc Valsts zemes dienesta datiem) skaits 2015. gadā saruka (4. attēls). Šos kopējos rādītājus varētu ietekmēt nelabvēlīgās demogrāfiskās tendences. Tomēr pēc Ceļu satiksmes drošības direkcijas (CSDD) datiem vidējais rīcībā esošais automobilis tomēr kļūst nedaudz vecāks, par spīti šā gada 16. marta laikrakstā "Diena" Latvijas Auto asociācijas paustajam pozitīvajam viedoklim par jaunu auto tirdzniecības pieaugumu. Tātad tas nav vien iedzīvotāju skaita kritums, kura dēļ kopējais atsevišķu ilglietošana priekšmetu patēriņš jau sāk vai varētu sākt augt lēnāk (un kura dēļ arī citu preču, piemēram, degvielas tirgotāji izsaka bažas, vai tas jebkad sasniegs pirmskrīzes līmeni). Pilnīgi iespējams tā ir indivīdu patēriņa paraduma maiņa vai arī jau minētā uzkrājumu veidošana lielākiem pirkumiem tuvākajā nākotnē.

4. attēls. Pirmoreiz reģistrēto automobiļu skaits un zemesgrāmatā reģistrēto darījumu skaits Latvijā

Avots: CSDD, zemesgrāmatu dati

Ienākumi aug, bet tiek arī vairāk uzkrāts

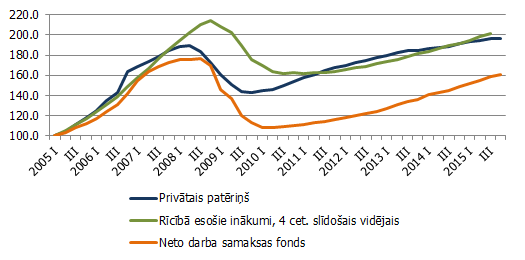

Lai gan neto darba samaksas fonds (faktiskajās cenās pēc sezonāli izlīdzinātiem datiem) aug, sabiedrības kopējie rīcībā esošie ienākumi (faktiskajās cenās) 2015. gadā vēl nesasniedza pirmskrīzes līmeni (5. a. attēls). Tomēr nominālā patēriņa apjoms pēc sezonāli izlīdzinātiem datiem, kā arī rīcībā esošais ienākums (faktiskajās cenās) uz vienu mājsaimniecības locekli, kā arī uz vienu ekvivalento patērētāju pēc Centrālās statistikas pārvaldes (CSP) datiem jau 2014. gadā pārsniedza pirmskrīzes līmeni (5. b. attēls). Tātad tas varētu motivēt pieprasījumu, t.sk. rosināt veikt lielākus pirkumus.

5. attēls. Iedzīvotāju ienākumi un patēriņš, 2005. gada 1. ceturksnis = 100%

a attēls

b attēls

Avots: CSP

Sabiedrības kopējie ienākumi vēl nav sasnieguši 2007.‑2008. gada līmeni, taču individuālie patērētāju ienākumi – ir. Tādējādi indivīdi varētu būt ieinteresēti (vai spējīgi) patērēt vairāk. Tomēr sabiedrības kopējais patēriņš pieaudzis straujāk, un arī sabiedrības vidējā indivīda uzkrāšanas tieksme ir nedaudz augusi (6. attēls). Lai uzkrājumus izlietotu, iespējams, tiek gaidīts uz finansējuma pieejamības uzlabošanos, taču tie var turpināt augt, ja tie ir, piemēram, piesardzības uzkrājumi vai mērķa uzkrājumi pirkumiem, kas esošajā brīdī nav realizējami. Uzkrājumi teorētiski varētu veidoties gan ienākumu sarukuma periodos, gan brīdī, kad ienākumi strauji aug. Uzkrājumu veidošanās iemesli var būt dažādi:

- uzkrājumi konkrētiem nākotnes mērķiem, kuru īstenošana tagadnē nav iespējama, piemēram, bērnu studijām augstskolā pēc pieciem gadiem;

- uzkrājumi lieliem pirkumiem (kad īstermiņā pirkumam finansējuma nepietiek);

- piesardzības uzkrājumi;

- uzkrājumi, ko veido lielāku pirkumu atlikšana uz vēlāku laiku cenu sarukuma gaidu dēļ;

6. attēls. Uzkrājumu attiecība pret rīcībā esošajiem ienākumiem, %, 4. cet. slīdošais vidējais

Avots: CSP, Latvijas Bankas aprēķini

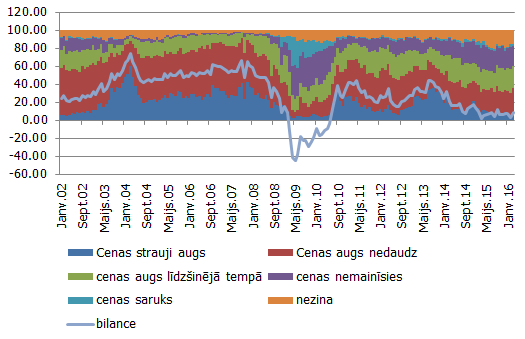

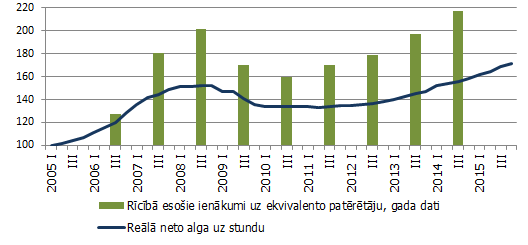

Iedzīvotāju kopējiem ienākumiem augot, patēriņa izdevumu īpatsvars ilglietošanas precēm faktiskajās cenās vairs neaug (7. attēls). Tas strauji auga buma laikā, taču pēcāk nostabilizējās līmenī, kāds bija 90. gadu otrajā pusē un šā gadsimta pirmajos gados. Taču Eiropas Savienības (ES) valstīs šī daļa faktiskajās cenās ir 2-3 reizes augstāka, un salīdzināmajās cenās ~ 2 reizes augstāka (attēlā uzskatāmības dēļ attēlotas tikai atsevišķas ES valstis).

7. attēls. Izdevumu ilglietošanas precēm īpatsvars kopējā patēriņā atsevišķās ES valstīs un Latvijā 2010. gada salīdzināmajās cenās s.a. (a attēls) un faktiskajās cenās s.a. Latvijā (b attēls), %.

a attēls

b attēls

Avots: Eurostat

7. attēls veido priekšstatu, ka iedzīvotājiem ir svarīgi "pieskatīt" patēriņu faktiskajās cenās, lai daļa, kas veltīta ilglietošanas precēm, nepārsniedz kādu līmeni. Tomēr attēla kreisā daļa rāda, ka iepriekšējo gadu cenu krituma rezultātā par šiem līdzekļiem reālā izteiksmē tomēr ir iegādāts lielāks ilglietošanas preču apjoms (kvalitātes izteiksmē vai skaita izteiksmē). Pat vēl vairāk – tas sasniedzis pirmskrīzes līmeni. Tas neizslēdz tālāku kāpumu, taču būtiska konverģence uz citu ES valstu līmeni nav vērojama. 7. attēls norāda uz to, ka kaut kāda piesardzība tēriņos tomēr pastāv.

Lieliem pirkumiem piemērots laiks drīzāk tiek gaidīts nākotnē, taču vai cenu dēļ?

Zemās procentu likmes nav motivējošas noguldījumu veikšanai (neļauj nopelnīt), taču pateicīgas aizņēmuma ņemšanai. Tikmēr vienlaikus ar zemo riska apetīti zemas aizdevuma likmes ir nemotivējošas aizņēmuma došanai no kredītiestāžu puses. Tādējādi finansējuma nepietiekamības dēļ lielie pirkumi var tikt atlikti arī neliela cenu kāpuma apstākļos: apziņa, ka cenas lēnām aug, patērētāju motivē pirkumu pārāk neatlikt, tomēr cenu pieauguma lēnais temps Latvijā ļauj nogaidīt, līdz pirkumam nepieciešamā summa ir sakrāta pilnībā vai pieejams aizdevums.

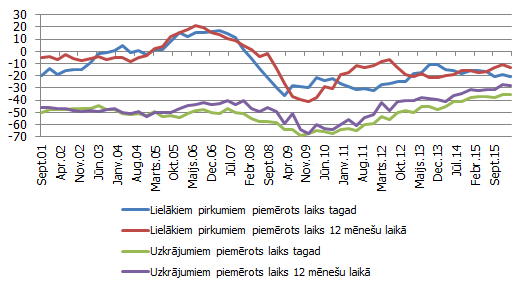

Nenopirkts mājoklis ir arī neaprīkots un nemēbelēts. Iedzīvotāju aptaujās pakāpeniski aug to iedzīvotāju īpatsvars, kuri plāno tuvāko 12 mēnešu periodā (tātad, ne tagad) iegādāties auto, mājokli vai veikt mājokļa uzlabojums (8. attēls). Interesanti, ka tik liels mājokļa iegādi plānojošu iedzīvotāju īpatsvars nebija raksturīgs vidēji t.s. buma periodā, kad nekustamā īpašuma tirgus aktivitāte bija augsta. Visticamāk tādēļ, ka cenu pieaugums bija tik straujš un finansējums tik pieejams, ka svarīgi bija pirkt vajadzīgo tūlīt, nevis tuvāko 12 mēnešu laikā, kad kārotais pirkums būs palicis dārgāks vai nebūs vairs pieejams. Vienlaikus mājokļa uzlabojumi tolaik tika drīzāk plānoti 12 mēnešu nākotnē, kas ir loģiski – drīz pēc īpašuma iegādes.

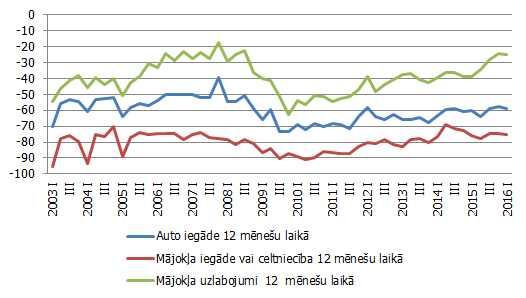

8. attēls. Iedzīvotāju noskaņojums lieliem pirkumiem un uzkrājumiem, atbilžu bilance, %

a attēls

b attēls

Avots: EK

Patlaban aptauju dati (8. attēls) liecina, ka uzkrāšanai ir arvien piemērotāks laiks, un lieli pirkumi tiek plānoti nedaudz tālākā nākotnē.

Kopsavilkums

Lai gan privātā patēriņa pieaugums 2015. gadā bija viens no ekonomiskās izaugsmes balstiem, Latvijā ir nedaudz jūtama patēriņa / lielu pirkumu atlikšanas tendence: aug uzkrājumi un lielo pirkumu izdevīgums arvien biežāk tiek saskatīts nākotnē, tuvāko 12 mēnešu laikā. Tāpat dati rāda, ka vidējā lietošanā esošā automašīna paliek arvien vecāka, bremzējas arī automašīnu iegāde. 2015. gadā bremzējās arī īpašumu iegāde, tas gan varētu būt saistīts arī ar iedzīvotāju skaita samazināšanos un nerezidentu pirkumu sarukumu, nevis nogaidīšanu.

Tomēr pakāpenisks cenu kāpums īpašumam un ilglietošanas precēm nevedina domāt, ka lielu pirkumu atlikšana varētu izrietēt no cenu sarukuma gaidām. T.i, atliktais patēriņš, iespējams, sāk uzkrāties nevis cenu krituma gaidās, bet finansējuma pieejamības gaidās, jo cenu kāpums ir tik zems, ka var atļauties nogaidīt un pēcāk par pirkumu būtiski nepārmaksāt. Ienākumu kāpums šobrīd ir straujāks nekā daudzu preču cenu kāpums, tādēļ, piemēram, lielu pirkumu pirmo iemaksu ir iespējams sakrāt ātrāk,, nekā pieaugusi pirkuma cena (pretēji tam, kā tas bija t.s. buma periodā). Tāpat nesenā krīzes pieredze motivē iedzīvotājus veidot piesardzības uzkrājumus.

Tomēr pirkumu īslaicīgai atlikšanai ir arī sava gaišā puse: to uzkrāšanās ir "rezerve" nākotnes izaugsmei (no vidēja un ilgtermiņa patēriņa izlīdzināšanas viedokļa). Iespējams, pirkumu veikšana gaidāma jau tuvāko 12 mēnešu periodā, kurš tiek izmantots iedzīvotāju aptaujās, taču liela nozīme ir arī tam, cik drīz kredītiestādes atsāks uzskatīt aizdošanu par pievilcīgu.

[1] preces un pakalpojumi sadalīti šajās divās grupās atbilstoši Eurostat izmantotajam FROOP (frequent out of pocket purchases) preču un pakalpojumu kopumam

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti

Komentāri ( 2 )

Darbiniekam strādājot tajās darba vietās, kuras iznāk no ēnu ekonomikas, statistiskā alga pieaug bet reālie ienākumi samazinās. Un šis ir pavisam reāls piemērs iz dzīves, kāpēc tā, ka alga aug bet tēriņi nē.

Protams, var būt gadījumi, kad ienākumu pārmaiņas notiek tā, kā Jūs aprakstāt. Tomēr tautsaimniecībā kopumā, vērtējot iekšzemes kopproduktu (tajā skaitā no ienākumu puses), tiek ņemts vērā arī fakts, ka ēnu ekonomika pastāv. Tādējādi uzkrājumu novērtējumā tas būs ietverts. Jāatzīmē arī, ka nedaudz augusi nodarbinātība un vidējās algas līmenis dažādās nozarēs. Tādējādi sabiedrības kopējā maksātspēja pakāpeniski ir augusi.