Valdības finanšu loma naudas emisijā – fiskālās politikas monetārā ietekme

Centrālās bankas uz valdības finansēm vienmēr ir raudzījušās ar piesardzību, un sabalansēts budžets tiek uzskatīts par pārdomātas fiskālās politikas etalonu.

Centrālo banku rūpes par naudas stabilitāti nav nošķiramas no valdības fiskālās politikas, un viens no Eiropas vienotās valūtas savienības pamatos ietvertajiem nosacījumiem ir dalībvalstu budžeta deficīta un uzkrātā parāda ierobežojumi. Valdības fiskālo pārmērību nelabvēlīgā ietekme uz tautsaimniecības cikliskumu ir plaši skaidrota, mazāk zināms ir mehānisms, kā budžeta deficīta uzturēšana vienlaikus kāpina arī naudas apjomu tautsaimniecībā. Varētu vaicāt – ja eiro zonas valstu centrālajām bankām jau ir aizliegts finansēt valsts budžeta deficītu, tādā veidā emitējot jaunu naudu, kādēļ papildus būtu nepieciešams iestrādāt fiskālos ierobežojumus valdībām?

Mūsdienās centrālo banku emitētā nauda ir tikai kopējā naudas apjoma aisberga virsotne[1] – sabiedrības un uzņēmumu visplašāk izmantotā naudas forma ir banku bezskaidrā nauda. Informācijas apstrādes un datu pārraides tehnoloģiju attīstības rezultātā kādreizējie skaidrās naudas pieprasījuma noguldījumi bankā ir kļuvuši par iespēju ziņā pārāku maiņas līdzekli nekā centrālas bankas emitētā skaidrā nauda[2], un banku bezskaidrā nauda kļuvusi par noteicošo naudas formu. Kopš centrālās bankas un valstis gandrīz vairs neveic tiešas skaidrās naudas operācijas ar nebanku sektoru un skaidrās naudas izmantošana tautsaimniecībā tiek ierobežota[3], kredītiestāžu saistības, kuras dažkārt vēl turpina dēvēt par (skaidrās) naudas pieprasījuma noguldījumu, kopumā vairs nerodas skaidrās naudas noguldīšanas operāciju rezultātā.

Valsts budžeta deficīta finansēšana un naudas emisija

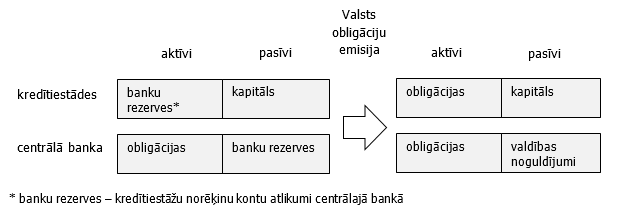

Pastāv vairāki mehānismi, kā kredītiestādes emitē bezskaidro naudu[4], bet tautsaimniecības darbībai būtiskākā ir banku veiktā kreditēšana, tostarp valdības kreditēšana jeb valsts budžeta deficīta finansēšana. Atšķirībā no privātpersonu un uzņēmumu kreditēšanas, kur šiem tautsaimniecības dalībniekiem papildu bezskaidrā nauda rodas kā kredīta un depozīta pāris, kad bankas finansē valdības budžeta deficītu, bezskaidrā nauda tautsaimniecībā nonāk nevis aizņemšanās, bet budžeta izdevumu brīdī. Bankām sākotnējā izsolē nopērkot valsts vērtspapīrus un norēķinus veicot centrālajā bankā, nauda no kredītiestāžu kontiem tiek pārskaitīta uz valdības kontu – centrālās bankas bilancē saistības pret kredītiestādēm ir nomainījušas saistības pret valdību. Savukārt kredītiestāžu apkopotajā bilancē centrālas bankas bezskaidro naudu jeb rezerves aizstāj nopirktie vērtspapīri (skat. 1. attēlu).

1. attēls. Kredītiestāžu un centrālās bankas bilances pirms un pēc valsts obligāciju emisijas

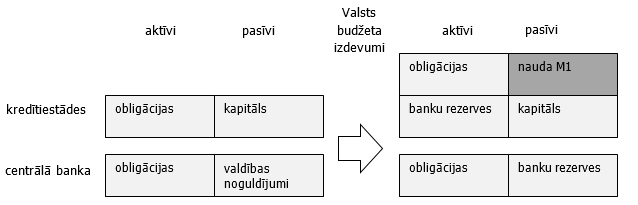

Brīdī, kad valdība aizņemtos līdzekļus izmanto investīcijām vai citiem tēriņiem, pārskaitot naudas līdzekļus uz budžeta izdevumu saņēmēju kontiem kredītiestādēs, kredītiestādes atgūst likviditāti un vienlīdz palielinās arī nebanku sektora kontos esošais bezskaidrās naudas apjoms. T.i., šo operāciju galarezultātā centrālās bankas bilance nav mainījusies, bet kredītiestāžu apkopotajā bilancē aktīvu pusē ir palielinājies valsts parāda vērtspapīru portfelis un pasīvu pusē – bezskaidrā nauda nebanku sektora rīcībā (skat. 2. attēlu).

2. attēls. Kredītiestāžu un centrālās bankas bilances pirms un pēc valsts budžeta izdevumiem

Līdz ar to centrālās bankas pievērš pastiprinātu uzmanību valsts finansēm, jo pārmērīgs kredītiestāžu[5] finansēts budžeta deficīts līdzās citiem makroekonomiskās nelīdzsvarotības cēloņiem kļūst par avotu naudas apjoma kāpumam un potenciālu inflācijas risku.

Budžeta deficīta finansēšanas radīto naudas apjoma kāpumu ir grūtāk ierobežot ar monetārās politikas līdzekļiem un kredītiestāžu darbību regulējošajiem normatīviem – centrālās bankas refinansēšanas operāciju likmēm, obligāto rezervju prasībām, kredītiestāžu bilances aktīvu likviditātes normām un kapitāla pietiekamības rādītājiem. Salīdzinot ar citām aizdevumu kategorijām, jo īpaši nenodrošināto kredītu veidiem, valsts obligācijas ir ļoti pievilcīgs aktīvu veids, un bankas ir ieinteresētas tās iekļaut savā portfelī. Ja ilgtermiņa kredīti bankas bilancē, visdrīzāk, atradīsies visu laiku līdz pat pilnai saistību nokārtošanai, valsts obligācijas ir likvīdas un pieprasītas – tās viegli pārdot, turklāt arī lielā apjomā, būtiski neiespaidojot tirgus cenu. Valsts obligācijas ir derīgas ķīlas centrālo banku standarta refinansēšanas operācijās[6] un arī kā nodrošinājums starpbanku aizdevumos, tādēļ šie vērtspapīri bankas aktīvu portfelī nodrošina iespēju operatīvi iegūt papildu likviditāti no centrālās bankas. Arī vērtējot kredītiestāžu kapitāla pietiekamību, valsts parāda vērtspapīri tiek klasificēti kā viszemākā riska aktīvi. Atšķirībā no uzņēmumiem, kuri lielākas biznesa neveiksmes rezultātā var izbeigt darbību, suverēna nācija, ja tā kā aizņēmējs piedzīvojusi finansiālu nokautu – maksātnespēju, turpina pastāvēt un, vienojoties ar investoriem par parāda atmaksas nosacījumiem, lielākoties turpina apkalpot iepriekš uzkrāto parādu. Šo iemeslu dēļ banku sektors pret valsti kā aizņēmēju ir pielaidīgāks, nekā dažkārt tas būtu vēlams, un par attiecīgai situācijai piemērotu procentu likmi zināmu laiku var turpināt finansēt fiskālās pārmērības pretēji centrālās bankas centieniem ierobežot naudas apjoma pieaugumu.

Ņemot vērā iepriekš teikto, no Eiropas Centrālās bankas (ECB) puses izskanējušie aicinājumi dalībvalstīm aktīvāk izmantot fiskālās politikas stimulus var šķist paradoksāli, tomēr tie atspoguļo aizvien biežāk pausto viedokli, ka eiro zonas stimulējošā monetārā politika pašlaik īstenotajā formā izsmeļ savas iespējas un divu politiku (monetārās un fiskālās) savstarpējas mijiedarbības rezultātā varētu veiksmīgāk sasniegt cenu stabilitātes mērķi un veicināt tautsaimniecības izaugsmi un nodarbinātību. Nestandarta monetārā politika – vērtspapīru pirkšanas programma – ļāva nostabilizēt banku sistēmu un valstu parāda vērtspapīru likmes, tādējādi novēršot atsevišķu valstu problēmu izvēršanos par visas eiro zonas krīzi. Tomēr šo instrumentu efektivitāte ar laiku mazinās un ir nepietiekama, lai veicinātu līdzekļu apriti[7] eiro zonas tautsaimniecībā un stimulētu ekonomisko aktivitāti, it īpaši situācijā, kad valdības kūtri atbalsta ekonomisko aktivitāti. Aicinājums aktīvāk izmantot valstu fiskālās politikas stimulus pērn bija saklausāms tābrīža ECB prezidenta Mario Dragi un vairāku nacionālo centrālo banku, tostarp Francijas Bankas prezidenta, izteikumos – dažkārt ar metaforu tika norādīts, ka monetārā politika ne tuvu nav "vienīgā izklaide pilsētā" (not the only game in town) jeb vienīgais līdzeklis ekonomiskās politikas rīku arsenālā.

Frakcionālo rezervju sistēmas Ahilleja papēdis

Naudas emisijas ietekme uz tautsaimniecību ir atkarīga no emisijas apjoma, bet jo īpaši – no naudas sadales un mērķiem, kādiem no jauna emitētā nauda tautsaimniecībā tiks izmantota. Frakcionālo jeb daļējo rezervju[8] banku sistēmas priekšrocība ir spēja ar kreditēšanas mehānismu radīt un tautsaimniecības dalībniekiem sadalīt naudu, balstoties uz tirgus principiem, kamēr centrālās bankas uzņemas naudas emisiju regulējošo funkciju. Kreditēšana vienlaikus ir arī šīs sistēmas Ahilleja papēdis – ja tautsaimniecības dalībnieki un bankas nevēlas vai nespēj uzņemties kredītrisku, eiro zonas centrālo banku rīcībā nav efektīvu, vairumam dalībvalstīm pieņemamu veidu, kā palielināt naudas apjomu, kas būtu aktīvā apritē tautsaimniecības reālajā sektorā.

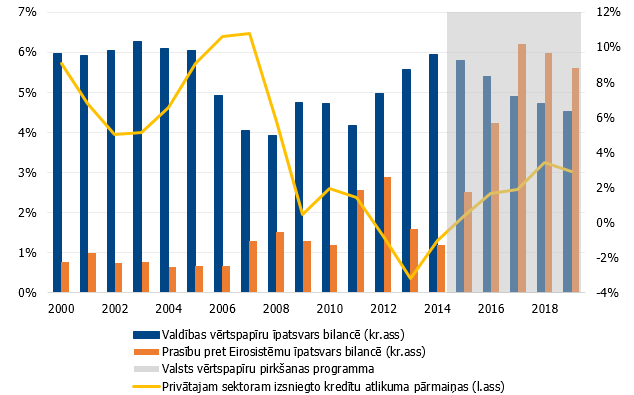

Līdz 2008. gada globālajai finanšu krīzei eiro zonas kredītiestādes spēja nodrošināt kredītu pieaugumu ar salīdzinoši zemu likviditātes apjomu (skat. prasības pret Eirosistēmu 3. attēlā). Kopš 2015. gada īstenotā valsts sektora vērtspapīru pirkšanas programma (PSPP) ir radījusi īpaši labvēlīgus likviditātes apstākļus kreditēšanai. Pārdodot vērtspapīrus, samazinājās valsts vērtspapīru portfeļa īpatsvars kredītiestāžu bilancē. Daļu no likviditātes kāpuma kredītiestādes guva, kalpojot par starpnieku starp Eirosistēmu un nebanku sektora darījumu partneriem, kuriem palielinājās bezskaidrās naudas apjoms eiro zonas kredītiestāžu kontos. Neraugoties uz vēsturiski rekordaugsto likviditātes pārpalikumu, nav izdevies panākt noturīgu kreditēšanas kāpumu, kas sasniegtu caurmēra līmeni pirms krīzes.

3. attēls. Kreditēšana, valsts vērtspapīru portfelis un likviditāte kredītiestāžu apkopotajā bilancē

Atšķirībā no kreditēšanas, kur aizņēmums visbiežāk paredzēts reālā sektora tautsaimniecisku darījumu finansēšanai, apjomīgās valsts parāda vērtspapīru pirkšanas programmas ietvaros emitētā nauda tiešā veidā nefinansē tautsaimniecības reālo sektoru. Diemžēl fragmentētajā Eiropas kapitāla tirgū trūkst efektīvu mehānismu, kā šo naudu ātri novirzīt tautsaimnieciskajā aktivitātē, bet negatīvas likmes un likviditātes pārpalikums izrādījušies pārāk vāji stimuli banku kreditēšanas atjaunošanai. Kamēr Eiropas mērogā nav attīstījies vienots, plašam ieguldītāju lokam viegli pieejams kapitāla tirgus ar daudzveidīgiem instrumentiem, kas kalpotu par finansējuma kanāliem ne vien lieliem uzņēmumiem, bet spētu aizstāt banku kredītus kā finansējuma avotu arī samērā nelieliem dinamiskiem uzņēmumiem, tautsaimniecības stimulēšanai ir jāizmanto citi esošie risinājumi. Un šādā situācijā izšķirošu lomu var spēlēt pārdomāti fiskālie stimuli.

Nenoliedzami, arī valsts izdevumiem kā naudas emisijas kanālam lielākoties piemīt zemāka līdzekļu sadales efektivitāte nekā kreditēšanai, tomēr ar valsts izdevumu starpniecību emitētā nauda sasniedz daudzveidīgāku tautsaimniecības dalībnieku loku nekā centrālo banku aktīvu pirkšanas programma, jo valdība ar mērķētiem tēriņiem var sasniegt vēlamos tautsaimniecības sektorus. Diemžēl daudzu eiro zonas valstu valdības jau uzkrājušas pārāk lielu parāda nastu, un telpa fiskālo stimulu īstenošanai ir šaura. Turklāt, raugoties no Eiropas Savienības perspektīvas, nesaskaņota atsevišķu valstu fiskālā politika dažkārt rada lokālus stimulus atsevišķu valstu robežās, iespējams, valstīs, kurās tie būtu vismazāk nepieciešami. Monetārajā sistēmā, kur nauda rodas pārī ar parādsaistībām, ir iespējams "pašiem sevi aiz matiem izcelt no purva" – nepieciešams izveidot jaunu parāda instrumentu, kuru bankas vēlētos pirkt. Šajā jomā kā perspektīvi vērtējami centieni Eiropas Savienībai emitēt vienotu parāda vērtspapīru, kas būtu pievilcīgs bankām un citiem finanšu investoriem, un palielināt vienotu Eiropas Savienības fiskālo kapacitāti, lai novirzītu līdzekļus tautsaimniecībā.

Kopsavilkums

Frakcionālo rezervju naudas sistēmā arī valdības kreditēšana jeb valsts budžeta deficīta finansēšana, ja to veic bankas, ir bezskaidras naudas pieauguma avots. Tautsaimniecībai, kuras uzņēmējdarbības finansēšanas modelis ir ļoti atkarīgs no banku kredītiem, kreditēšanas mehānisma bojājums nozīmē ilgstošu zemas izaugsmes risku. Eiro zonas centrālo banku īstenotie likviditātes pārpalikuma un negatīvu likmju stimuli izrādījušies par vājiem pietiekoša kreditēšanas apjoma atjaunošanai, un nauda, kura apgrozībā nonākusi centrālās bankas aktīvu pirkšanas programmas rezultātā, nesasniedz daudzveidīgu tautsaimniecības dalībnieku loku. Kredītiestāžu finansēta valdības aizņemšanās un tēriņi rada arī monetāru stimulu, kas, domājams, būtu ievērojami efektīvāks nekā centrālo banku aktīvu pirkšanas programma, jo līdzekļi nepastarpināti nonāk tautsaimniecības reālā sektora rīcībā un līdzekļu saņēmēju struktūra ir daudzveidīgāka. Līdz ar to pašreizējā situācijā centrālās bankas raugās uz palīdzīgu roku no valstu fiskālo stimulu puses.

Ierobežotas likviditātes apstākļos kredītiestādes saskaras ar dilemmu – kreditēt valdību vai arī uzņemties privātā sektora kreditēšanas riskus, tādēļ var vaicāt, vai valdības aizņemšanās neizspiež privāto sektoru no banku finansējuma saņēmējiem. Pašlaik centrālo banku radītā likviditātes pārākuma un negatīvu likmju apstākļos telpa kreditēšanai ir ļoti plaša, tādēļ valdības obligāciju pirkšanu, ja vienlaikus stagnē privātā sektora kreditēšana, nevarētu uzskatīt par privātā sektora izspiešanas (crowding-out) efektu.

Fundamentāls problēmas risinājums būtu lielāka Eiropas Savienības līdzdalība fiskālo stimulu īstenošanā, emitējot vienotu, bankām un finanšu investoriem pievilcīgu parāda instrumentu. Tiesa, lai neatkarīgu valstu savienībā radītu vienotu parāda instrumentu, nepieciešams saskaņot daudzu pušu intereses, ierobežot negodprātīgas izmantošanas un nosacījumu apiešanas riskus. Piemēram, Vācija pauž bažas par iespējamu morālā riska (moral hazard) problēmu. Emitējot vienotu obligāciju, neatkarīgi no mehānisma, kā šis instruments būtu konstruēts, valstis kopīgi uzņemtos un dalītos ar risku. Attiecīgi ar risku saistītās izmaksas gultos kopīgi uz visu valstu pleciem un valstis ar atbildīgākas fiskālas politikas vēsturi uzņemtos papildu slogu. Riska atspoguļošanās valsts parāda finansēšanas procentu likmēs un finanšu tirgus spiediens ir spēcīgs stimuls valdībām īstenot atbildīgu fiskālo politiku un spiež pieņemt arī politiski grūtus, bet nepieciešamus lēmumus. Ekonomistiem līdz šim nav izdevies atrast risinājumu morālā riska un bezbiļetnieka (free-rider) problēmām, turklāt nosacījumu sarežģītības palielināšana vairotu bažas par iepriekš grūti paredzamiem nevēlamiem blakusefektiem.

_________________________________________

[1] Eiro skaidrā nauda apgrozībā 2019. gadā vidēji bija 14% no M1 naudas rādītāja, turklāt daļa no eiro banknotēm tiek izmantotas ārpus eiro zonas valstīm.

[2] Arī centrālas bankas emitē bezskaidru naudu, bet vismaz pagaidām tā pieejama vienīgi valdībai, kredītiestādēm un citiem finanšu sistēmas darbībai nozīmīgiem uzņēmumiem kā maksājumu iestādes, vērtspapīru depozitāriji, biržas u.tml., kuri var atvērt kontu centrālajā bankā.

[3] Daudzās eiro zonas valstīs, tostarp Latvijā, ieviesti dažādi skaidrās naudas darījumu ierobežojumi, tādi kā darījumu apjoma griesti, liegums izmantot noteiktās darījumu kategorijās, piemēram, nekustamā īpašuma un auto iegādei.

[5] Ja budžeta deficītu pilnā apmērā finansētu nebanku sektors, bezskaidras naudas apjoms nemainītos, bet nonāktu no valsts vērtspapīru pircēju kontiem pie budžeta izdevumu saņēmējiem.

[8] Kredītiestāžu darbības regulējums, saskaņā ar kuru noteiktai daļai no depozītsaistībām un citām līdzvērtīgām saistībām jābūt segtām ar centrālās bankas emitēto naudu jeb rezervēm. Pašlaik ECB noteiktā obligāto rezervju norma ir 1%.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti