Zemās inflācijas mistika eiro zonā

Eiro zonas inflācija jau kopš 2014. gada vidus ir zem 0.5%, novembrī tā turpināja būt tuvu nullei ar 0.1% rādītāju. Kas veido šo zemo inflāciju? Kas ir par iemeslu tās nespējai atgriezties Eirosistēmas noteiktajā zonā, kas ir tuvu, bet zem 2%. Tas ne vien veicinātu izaugsmi, bet arī nomierinātu daudzus ekonomistus.

Enerģijas cenu kritums velk inflāciju negatīvā teritorijā

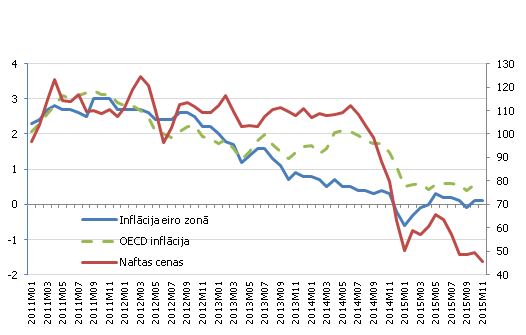

Pašlaik vislielākās svārstības inflācijas dinamikā visā pasaulē, arī eiro zonā, rada enerģijas cenu kritums. Naftas cenas pasaulē septembrī salīdzinājumā ar iepriekšējā gada beigām bija samazinājušās par 60%. Decembra sākumā tās sasniegušas 44 ASV dolārus par barelu, 2014. gada sākumā cena bija tuvu 105 dolāriem par barelu. Šis cenu kritums būtiski ietekmē inflācijas rādītājus gan Eiropā, gan arī visā pasaulē, jo salīdzinoši lielu daļu no tēriņiem mēs veltām dažādu enerģijas preču patēriņa apmaksai. Tas atspoguļojas gan degvielas cenā automašīnu bākās, gan elektroenerģijas izmaksās, gan arī uzņēmumu ražošanas izmaksās. Ikvienas izmaksas tiek iestrādātas citu preču un pakalpojumu cenās, kas savukārt parādās patēriņa cenu indeksa aprēķinā. Pēdējā gada laikā enerģijas cenu kritums inflāciju samazinājis vidēji par 0.8 procentu punktiem, t.i., ja gada vidējā (12 pēdējo mēnešu vidējā) inflācija oktobrī bija 0.0%, tad, neskaitot enerģijas cenu ietekmi, tā ir 0.8%.

Parasti zemas enerģijas cenas ekonomikas izaugsmei ir labas ziņas, īpaši Eiropā, jo mūsu reģions energoresursus patēriņam importē. Pasaules naftas cenu krituma ietekmē mājsaimniecībām paredzētie energoresursi kļūst lētāki, tā rezultātā patērētāji var uz mazāku energoresursu rēķina ietaupītos līdzekļus izmantot, lai pirktu vairāk citas preces vai pakalpojumus. Uzņēmumi savukārt samazina ražošanas izmaksas, kas agrāk vai vēlāk novedīs pie zemākām cenām. Tomēr vienlaikus jāatceras, - ja straujo enerģijas cenu krituma radītā zemā inflācija ieilgst un iedzīvotāji sāk sagaidīt, ka inflācija arī nākotnē būs zema vai pat negatīva, tad tie var sākt atlikt savus pirkumus (piemēram, ilglietojamās preces) un ieguldījumus, jo pavisam iespējams, ka nākotnē tie būs lētāki. Tas savukārt negatīvi atspoguļotos gan ekonomikas pašreizējā, gan potenciālajā izaugsmē nākotnē.

1. attēls. Inflācija eiro zonā un OECD valstīs (%, gada pieauguma temps) un naftas cenas (ASV dolāri/barelā)

Avots: Eurostat, Bloomberg, OECD

Zema inflācija nav tikai dažu eiro zonas valstu problēma

Sākot ar 2013. gada beigām, jau redzējām enerģijas cenu negatīvo ietekmi uz inflāciju. Tomēr nav mazsvarīgi, ka arī citu preču cenu kāpums nemaz nav bijis straujš. Pārtikas cenu svārstības būtiski ietekmē arī ārējie faktori, piemēram, pasaules cenas pārtikai vai laika apstākļi. Tomēr arī šo preču cenu kāpums šogad bijis ļoti vājš. Pakalpojumu cenas joprojām turpina uzturēt nelielu, bet stabilu cenu kāpumu, novembrī tās kāpa par 1.1% gada laikā.

No vienas puses, protams, nevaram aizmirst enerģijas cenu netiešo ietekmi uz citām cenām. Tomēr to ietekme uz citu cenu dinamiku nav viennozīmīga. Enerģijas cenu krituma ietekmē uzņēmumiem ir iespēja samazināt pārējo preču un pakalpojumu cenas, jo ražošanas izmaksas ir mazinājušās. Tomēr vienlaikus zemākas enerģijas cenas var veicināt arī pieprasījumu pēc citām precēm un pakalpojumiem, jo pircējiem ir salīdzinoši vairāk brīvu līdzekļu, lai pirktu aizvien vairāk citas viņus interesējošas lietas vai pakalpojumus, attiecīgi kāpinot to cenas. Tomēr šī ietekme ir salīdzinoši neliela un parādās tikai ilgākā termiņā.

Avots: Eurostat, Latvijas Bankas aprēķini

Tā kā eiro zonas inflāciju ietekmē visu 19 eiro zonas valstu inflāciju rādītāji, varētu likties, ka dažu valstu ekonomiskās nedienas varētu turēt inflācijas rādītāju pārāk zemu. Īpaši neiedziļinoties, varētu šķist, ka zemo eiro zonas inflāciju nosaka Grieķija, Kipra, mazākā mērā Portugāle, kas nespēj izrauties no nesenās krīzes. Tomēr, lai arī valstīs, kurās izaugsme atgriežas lēnāk, inflācijas līmenis ir zemāks, skatoties valstu griezumā, zema inflācija eiro zonā nav dažu atsevišķu valstu problēma. Oktobrī inflācija virs 1% bija tikai divās no 19 valstīm - Maltā un Beļģijā (Beļģijā gan cenu kāpumu veicinājušas administratīvi regulējamo cenu pieaugums). Turpretim desmit valstīs inflācija bija negatīva, viszemākā Kiprā un Slovēnijā. Eiro zonas lielākajās valstīs inflācija bija tuvu nullei. Vācijā un Francijā oktobrī inflācija bija 0.2%, Itālijā 0.3%. Spānijā tā bija negatīvajā teritorijā, proti, -0.9%.

Ilgstoši zemu inflāciju noteikušas vietējās ekonomikas norises

Eiro zonas ieilgušais zemās inflācijas periods ir mudinājis pētniekus padziļināti pētīt šo jautājumu.

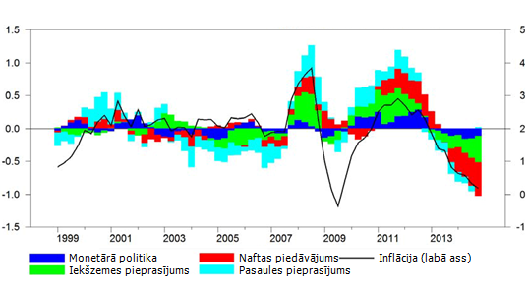

Itālijas Centrālās bankas pētījumā (Conti, Neri un Nobili (2015)) secināts, ka enerģijas un pārtikas cenu kritums tikai daļēji izskaidro ilgstoši zemo inflācijas periodu. Inflācijas dinamiku būtiski ietekmējuši iekšzemes faktori (skatīt 4. attēlu), tādi kā zems iekšzemes pieprasījums, kā arī ierobežotas iespējas kāpināt izaugsmi, izmantojot tradicionālos monetārās politikas instrumentus, procentu likmju samazināšanu, jo likmes bija sasniegušas savu zemāko robežu. Arī Eiropas Centrālās bankas (ECB) analīze apstiprina, ka šo zemo cenu kāpuma periodu būtiski ietekmējuši iekšzemes faktori, kas vienlaikus arī ierobežo izaugsmes tempus eiro zonā.

4. attēls. Inflāciju ietekmējoši faktori no 1999. līdz2014. gadam (šoku devumi, pp; inflācija, % (labā ass))

Avots: Conti, Neri un Nobili (2015), Banca d`Italia

Monetārās politikas izaicinājums

Zema inflācija patlaban sagādā galvassāpes Eirosistēmas lēmumu pieņēmējiem. ECB Padomes mandāts ir noturēt inflāciju veselīgas ekonomikas līmenī, tuvu, bet zem 2% (šeit ECB mājaslapā varam atrast vairāk informācijas par cenu stabilitāti un tās nozīmi). Tomēr, lai arī Eirosistēma jau kādu laiku aktīvi izmanto monetārās politikas ne tik tradicionālo arsenālu, t.i., iepludina likviditāti ekonomikā, iegādājoties eiro zonas valdību izdotos vērtspapīrus, inflācija aizvien ir ļoti zema. No vienas puses, pēdējo mēnešu laikā ekonomikas izaugsmes tempi uzrāda atkopšanos, īpaši to var teikt par privāto patēriņu, kurš balstījis izaugsmi eiro zonā pēdējā gada laikā. Tomēr inflācija turpina būt zema un neuzrāda stabilu kāpuma tendenci.

Šī situācija ir devusi jaunu ierosmi diskusijai par to, cik cieši inflācija ir saistīta ar izaugsmi. Ja tiešām šī sakarība starp inflāciju un ekonomisko aktivitāti būtu mazinājusies, tad tas radītu būtisku izaicinājumu monetārās politikas veidotājiem. Ja inflācija kāptu nesaistīti ar ekonomikas aktivitātes dinamiku, tad to kontrolēt ar monetārās politikas palīdzību kļūtu aizvien sarežģītāk. Ja inflācija kāptu kāda ārējā šoka ietekmē, centrālā banka atbildēs, kāpinot procentu likmes, lai palēninātu izaugsmi, tādējādi mazinot inflācijas apjomus. Tomēr, jo vājāk izaugsme ietekmē inflāciju, jo straujāk izaugsme būtu jāmazina, lai inflācija reaģētu un bremzētos. Tādējādi mazinot arī monetārās politikas efektivitāti.

Šobrīd diskusija turpinās, tomēr pēdējie rezultāti liecina, ka kopējās ekonomiskās aktivitātes un inflācijas saikne turpina būt nozīmīga. Bijušais Starptautiskā Valūtas fonda (SVF) galvenais ekonomists Blanšards kopā ar Čerutti un Samersu (Blanchard, Cerruti un Summers) 2015. gadā publicēja pētījumu, kura sākotnējā hipotēze bija, ka šī saikne ir vājinājusies. Viņi secina, ka saikne pastāv joprojām, tomēr politikas (arī monetārās) veidotājiem vairāk uzmanības jāpievērš arī ekonomiskās aktivitātes rādītājiem, kas var sniegt vērtīgu papildu informāciju par turpmāko attīstību. Arī ECB viceprezidents V. Konstancio (V. Constancio) savā 2015. gada 29. augusta runā skaidro, ka ECB un vairāku citu eiro zonas valstu pētījumi liecina, ka ekonomiskās aktivitātes un inflācijas savstarpējā sakarība pēdējo gadu laikā ir uzlabojusies, kas nozīmētu, ka monetārajai politikai joprojām ir efektīvi līdzekļi, lai cīnītos ar inflāciju.

Jāatzīst, ka diskusijai un pētījumiem par šo tēmu ir jāturpinās, jo ilgais zemās inflācijas periods turpinās un ekonomikas lēmumu ietekme uz makroekonomikas rādītājiem turpina būt negaidīti maza. No savas puses Eirosistēmai ir jāturpina darīt savu darbu, stimulējot likviditātes ieplūšanu ekonomikā, lai veicinātu veselīgu cenu kāpumu, turklāt valstu vadītājiem jāturpina ieviest reformas, lai eiro zonas ekonomikas spētu aizvien sekmīgāk izmantot šo papildu likviditāti un jau tuvākajā laikā uzņemtu attīstības apgriezienus.

Literatūra

Conti, Neri un Nobili (2015), Why inflation is so low in the euro area, Banca d`Italia, Temi di Discussione 1019

Constacio, V (2015), Understanding Inflation Dynamics and Monetary Policy, Speech at Federal Reserve Bank of Kansas City, 29 August, 2015

Oinonen, S., Paloviita, M. (2014) Updating the euro area Philips curve: the slope has increased, Bank of Finland Research Discussion Paper, 31, 2014.

Blanchard, O., Cerrutti, E., Summers, L(2015) Inflation and Activity: Two Explorations, and Their Monetary Policy Implications, IMF, WP/15/230

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti