Zemo procentu brīvpusdienas: kā procentu izdevumu ietaupījums ietekmējis valsts budžetu?

Latvija arī nav bijusi izņēmums. Valdības obligāciju procentu likmju samazinājums atspoguļojies arvien mazākos valsts konsolidētā kopbudžeta (VKKB) procentu izdevumos - 2016. gadā sasniedzot zemāko līmeni kopš ekonomiskās krīzes (skatīt 1. attēla šķirkli Procentu izdevumi % no IKP).

Jautājums, kā izmantoti budžeta ietaupījumi, kas radušies no zemākiem procentu izdevumiem - interesants bijis vienmēr, taču īpaši aktuāls tas kļūst situācijā, kad tiek apsvērta iespēja procentu likmes palēnām kāpināt.

Eiro zonas gadījumā gan vēl ir nedaudz pāragri piesaukt virzību prom no zemajām procentu likmēm. Īpaši paturot prātā to, ka gaidāmās vēlēšanas vairākās eiro zonas valstīs var vairot politisko neskaidrību un visai ātri pasliktināt trauslo ekonomisko izaugsmi. Tomēr situācija citviet pasaulē, kur runas par procentu likmju celšanu realizējušās arī darbos (piemēram, ASV), liek uzdot jautājumus arī par situāciju Latvijā. Piemēram, kāda ir bijusi zemo procentu likmju ietekme uz Latvijas budžetu? Vai, likmēm augot, nesaskarsimies ar pārmērīgu budžeta deficītu?

Meklējot atbildi uz pirmo jautājumu, zīmīgs šķiet 2016. gads, kurā VKKB bilance tiek prognozēta būtiski labāka nekā ierasts redzēt citos pēckrīzes gados, kad budžeta deficīts vidēji pārsniedza 1% no IKP. Lai gan galējais budžeta bilances rādītājs vēl tiek precizēts, šāda bilances attīstība salīdzinoši zemu procentu izdevumu apstākļos varētu liecināt, ka valdība ietaupījumus no zemiem procentu izdevumiem izmantojusi, lai mazinātu deficītu un tādējādi arī parāda slogu (mazāks deficīts – mazāk jāaizņemas).

Tomēr, apskatot iepriekšējo gadu statistiku, paveras cita aina. Lai gan procentu izdevumi samazinājušies jau vairākus gadus, budžeta bilancē uzlabojumu redzēt nevar. Turklāt arī 2017. un 2018. gadā, neskatoties uz turpmāku procentu izdevumu samazinājumu (izsakot % pret IKP), nominālā budžeta bilances prognoze būtiski neuzlabojas (sk. šeit un šeit). Tādējādi šķiet, ka 2016. gads varētu būt vien izņēmuma gadījums, un ilgākā laika periodā ietaupījumi no zemākiem procentu izdevumiem izmantoti citu izdevumu palielināšanai, ne parāda sloga mazināšanai.

Jāatzīmē, ka nav viennozīmīgas atbildes, kas ir pareizais ietaupījumu izmantošanas veids. Tas lielā mērā atkarīgs no valsts ekonomiskās situācijas un valdības parāda līmeņa. Tieši tas attiecīgi nosaka, vai fiskālās politikas uzsvars tiek likts uz ekonomikas stabilizēšanu, vai arī uz valdības parāda atmaksājamību (jeb ilgtspēju).

Procentu izdevumu samazinājums pēc būtības ir salīdzināms ar laimestu, kas, neprasot citu izdevumu griešanu, palīdz uzlabot maciņa saturu (budžeta bilanci), un tādējādi mazinās nepieciešamība pēc tālāka parāda uzkrāšanas.

Tas nenoliedzami ir izdevīgi visām valdībām un jo īpaši tām, kurām ir augsts parāda līmenis. Tomēr vēlme tērēt uzreiz mēdz būt lielāka, turklāt procentu izdevumu samazināšanās ne vienmēr atspoguļojas labākā budžeta bilancē. Dažkārt ietaupījumu novirzīšana citiem tēriņiem tiek pamatota ar ekonomikas stimulēšanas pasākumiem, lai pēc iespējas ātrāk atgrieztu izaugsmi vēlamajā līmenī.

Tomēr šādā situācijā jāatceras, ka augstāks parāds šodien prasīs arī vairāk līdzekļus tā atmaksai nākotnē. Tādējādi ieguvumiem no valdības īstenotajiem pasākumiem būtu jāatsver izmaksas, kas rodas, atsakoties no parāda samazināšanas. Tādēļ arī būtiski nošķirt, kādus pasākumus valdība īsteno, jo atsevišķu investīciju projektu realizēšana vai mērķtiecīgu reformu veikšana no tekošo izdevumu celšanas (piemēram, atlīdzības vai pabalstu formā) atšķiras ne tikai ar ilgtermiņa ietekmi uz izaugsmi, bet arī ar ietekmi uz budžetu.

Spilgts atgādinājums par nepieciešamību rūpīgi izvērtēt procentu ietaupījumu novirzīšanu citiem izdevumiem ir pašreizējā ekonomiskā situācija vairākās Dienvideiropas valstīs. Tur bezatbildīga fiskālā politika (tai skaitā procentu ietaupījumu izmantošana) ir līdzvainīga ieilgušajā krīzē [1].

Pagājušā gadsimta beigās, līdz ar lēmumu ieviest vienotu valūtu, eiro zonas valstu valdību obligāciju procentu likmes kļuva arvien līdzīgākas, no kā visvairāk ieguva tieši Dienvideiropas valstis. Pāris gadu laikā valdības obligāciju procentu likmes Itālijā, Spānijā, Grieķijā un Portugālē ievērojami samazinājās. Līdz jaunās tūkstošgades sākumam tās vairs būtiski neatšķīrās no Vācijas valdības obligāciju (kas vēsturiski uzskatītas par vienu no drošākajiem vērtspapīriem) procentu likmēm. Šāds procentu likmju samazinājums nozīmēja arī mazākus procentu izdevumus - Itālijas gadījumā ietaupījums sasniedza gandrīz 5% no IKP [1].

Ja sākotnēji zemāki procentu izdevumi Dienvideiropas valstīs atspoguļojās arī labākās budžeta bilancēs, tad situācija krasi mainījās periodā pēc eiro ieviešanas. Šo valstu budžeta bilances, neskatoties uz ievērojami zemākiem procentu izdevumiem, neuzlabojās un cikliski koriģētā izteiksmē pat pasliktinājās (galvenokārt uz citu izdevumu pieauguma rēķina).

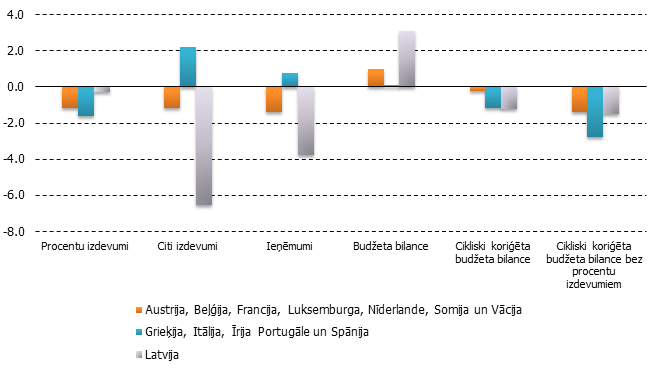

3. attēls. Eiropas valstu budžeta bilanču galveno pozīciju pārmaiņas 1999. – 2007. gadam (procentu punktos no IKP)

* Valstu dalījums grupās veidots pēc "core vs. periphery" dalījuma, ko mēdz izmantot zinātniskajā literatūrā [2]. Īrija, lai gan ģeogrāfiski neatrodas Dienvideiropā, šī raksta kontekstā tiek pieskaitīta šai valstu grupai.

Sākoties globālai finanšu krīzei, Dienvideiropas valstu obligācijām strauji pieauga procentu likmes, tādējādi atspoguļojot finanšu tirgu bažas par attiecīgo valstu valdību piekopto politiku un spēju atmaksāt parādus. Augsts valdības parāds kombinācijā ar augošiem procentu izdevumiem, ekonomisko lejupslīdi un citiem faktoriem bija bīstams kokteilis, kas noveda pie parādu krīzes, kuras sekas, kā pašreiz redzam Grieķijas gadījumā, var būt ilgas un mokošas.

Nominālā budžeta bilance Latvijā periodā no 1999. līdz 2007. gadam uzlabojās par aptuveni 3 p.p. no IKP, kas ievērojami pārsniedz ne tikai Dienvideiropas valstu, bet arī tā saukto eiro zonas kodola valstu (core) sniegumu (3. attēls). Tomēr uzlabojumu galvenokārt noteica straujā ekonomiskā izaugsme, un, raugoties uz cikliski koriģētās budžeta bilances pārmaiņām, var secināt, ka piekoptā fiskālā politika patiesībā nav būtiski atšķīrusies no Dienvideiropas valstīm.

No ieslīgšanas līdzvērtīgā valdības parāda krīzē mūs zināmā mērā pasargāja salīdzinoši mazais valdības parāds pirms ekonomiskās lejupslīdes, kā arī nelielais procentu izdevumu īpatsvars, kas mazina budžeta jutīgumu pret likmju pārmaiņām.

Kopš 2012. gada eiro zonas valstu procentu likmes atkal ir kļuvušas līdzīgākas. To lielā mērā nosaka centrālo banku piekoptā monetārā politika, tādējādi maskējot finanšu tirgu patieso vērtējumu par valdības parāda "cenu". Lai gan Dienvideiropas valstu valdības veikušas (precīzāk nepieciešamība spiedusi veikt) vairākus konsolidācijas pasākumus, samazinot citus "ne-procentu" izdevumus, zināmu artavu budžeta bilanču uzlabojumā dod arī zemāki procentu izdevumi. Monetārai politikai mainot virzienu vai arī valstu ekonomikām vēlreiz pieredzot negaidītu satricinājumu, procentu izdevumi var atkal kāpt, atjaunojot jautājumu par piekoptās fiskālās politikas ilgtspēju.

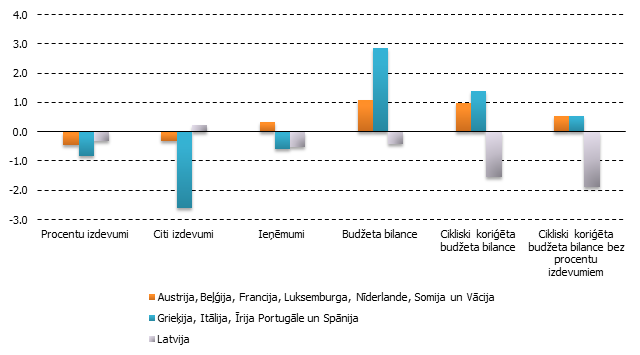

4. attēls. Eiropas valstu budžeta bilanču galveno pozīciju pārmaiņas 2012. – 2015. gadam (procentu punktos no IKP)

*Valstu dalījums grupās veidots pēc "core vs. periphery" dalījuma, ko mēdz izmantot zinātniskajā literatūrā [2]

Iepriekšējo gadu pieredze liecina, ka līdz ar zemākiem procentu izdevumiem nominālā budžeta bilance Latvijā nav uzlabojusies.

Turklāt cikliski koriģētās bilances pārmaiņas (trīs gadu griezumā) liecina par samērā ekspansīvu fiskālo politiku, tomēr ir vairāki iemesli, kas mazina ar parāda atmaksu saistītos riskus, pat ja procentu likmes kāps.

Pirmkārt, Valsts kase veikusi atzīstamu darbu, lai pārfinansētu daļu no krīzes laikā uzkrātā parāda, tādējādi ar šī brīža zemajām procentu likmēm tiek mazināta parāda apkalpošanas vidējā procentu likme.

Otrkārt, deficītu pēckrīzes gados, kā arī prognozēto deficītu nākamos trīs gadus lielā mērā nosaka atkāpes no budžeta mērķa, kas paredzētas strukturālo reformu realizēšanai. Tā kā atkāpēm ir īstermiņa daba un veikto reformu rezultātā vajadzētu rasties papildu budžeta ieņēmumiem, vidējā termiņā budžetam deficītam vajadzētu atgriezties pie noteiktā mērķa. Tiesa, var gan retoriski vaicāt, vai papildu finansējuma piešķiršana veselības aprūpei tiešām atbilst budžeta atkāpes definīcijai un pāris gadu laikā sniegs papildu ieņēmumus budžetā?

Treškārt, fiskālās disciplīnas veicināšanas nolūkos veiktas vairākas izmaiņas gan Eiropas Savienības, gan arī Latvijas likumdošanā. Piemēram, Fiskālās disciplīnas padomes izveide ne tikai stiprina atbildīgas fiskālās politikas īstenošanu, bet arī padara to caurskatāmāku.

Kaut arī pašreiz piekoptā fiskālā politika būtiski nekonfliktē ar valdības spēju atmaksāt parādu, svarīgi atcerēties, ka, novirzot procentu izdevumu ietaupījumus citiem izdevumiem, tiek pateikts "nē" valdības parāda samazināšanai un mazākiem procentu izdevumiem nākotnē. Lai gan uz Eiropas fona procentu izdevumi Latvijā neizceļas, apgalvot, ka tie ir nebūtiski arī nebūtu korekti. 2016. gadā procentu izdevumi sasniedza gandrīz pusi no valsts finansējuma veselības aprūpei. Tādēļ gribētos ticēt, ka, pieņemot lēmumus novirzīt ietaupījumus citiem izdevumiem, ir nepārprotama skaidrība, ka tie sabiedrībai sniegs lielāku labumu nekā samazināts valdības parāds.

[1] Cizkowicz un citi, 2015 - Windfall of Low Interest Payments and Fiscal Sustainability in the Euro Area: Analysis through Panel Fiscal Reaction Functions

[2] Lane, 2012 - The European Sovereign Debt Crisis

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti