Zudušo fiskālo telpu meklējot

Eiropas Komisijas 12. maijā publicētās pavasara prognozes pašreizējos apstākļos ir kopumā diezgan patīkama lasāmviela ar visumā optimistisku skatu uz nākamajiem pāris gadiem. Latvijai 2022. gadā paredzētā 6% izaugsme (neņemot vērā inflāciju) izskatās sevišķi iespaidīgi.

Tomēr Eiropas Komisijas (EK) prognozes neaprobežojas tikai ar sagaidāmo izaugsmi Eiropas Savienības (ES) dalībvalstīs. Starp daudzajiem un dažādajiem prognožu cipariem sevišķi interesantas ir prognozes fiskālajā jomā. Pirmkārt, tāpēc, ka EK ir galvenais “uzraugs”, kas kontrolē fiskālo noteikumu ievērošanu visās dalībvalstīs, un tās vērtējumam var būt būtiska ietekme uz dalībvalstu budžeta plāniem. Otrkārt, līdz šim piedzīvotais straujais ekonomiskās aktivitātes kritums, kam cerams, sekos tikpat strauja ekonomikas izaugsme, ļauj labāk saprast valsts fiskālās politikas lomu, nozīmi un savstarpējo saistību ar ekonomikas attīstību.

Ir pilnīgi skaidrs, ka Covid krīze ir radījusi nopietnas sekas ne tikai veselības aprūpes jomā. Tā ir būtiski skārusi visu valstu ekonomikas, un galvenokārt – negatīvi. Visu ES valstu iekšzemes kopprodukta (IKP) datos 2020. gadā ir vērojams kritums [1]. Tikpat skaidrs, kādai ir jābūt valsts politikai šādos apstākļos – ekonomika ir jāatbalsta. Šo atbalstu var sniegt gan ar monetāro (pazemināt procentu likmes), gan fiskālo politiku (palielināt budžeta izdevumus un budžeta deficītu). To arī visas ES valstis ir darījušas 2020. gadā, un plāno ekonomiku atbalstīt šogad un (daļa) arī 2022. gadā. Tomēr – cik liels atbalsts ir pietiekams un kurā brīdī tas var kļūt pārāk liels? Iespējams, atbildi var atrast šajās EK prognozēs.

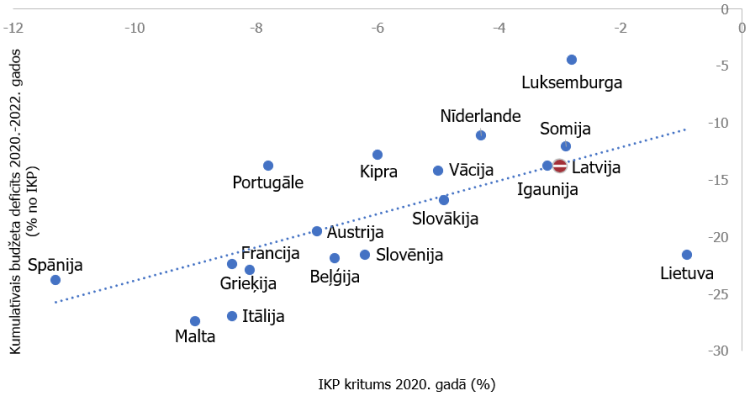

1. attēls. IKP kritums 2020. gadā un valdības fiskālais atbalsts 2020.-2022. gadā eiro zonas valstīs

Jo lielāks kritums, jo lielāks atbalsts?

Salīdzinot eiro zonas valstis (1. attēls) [2], diezgan skaidri redzams – jo lielāka bedre (IKP kritums) 2020. gadā, jo vairāk smilšu (papildu līdzekļu no valsts budžeta) nepieciešams bedres aizbēršanai šajā un nākamajā gadā. Nekā pārsteidzoša. Arī Latvijas kopējais budžeta deficīts laika periodā no 2020. līdz 2022. gadam visumā atbilst 2020. gadā piedzīvotajam IKP kritumam (kas bija aptuveni divas reizes mazāks nekā ES vidēji). IKP krituma un tam sekojošā fiskālā deficīta pieauguma ziņā esam līdzīgā situācijā kā igauņi un somi. No mūsu situācijas pārāk neatšķiras arī vācieši un holandieši. Normāla kompānija, kā saka.

Ir tikai divas valstis, kas atšķiras uz kopējā fona. Pirmā – Luksemburga, kas pie salīdzinoši nozīmīga IKP krituma tomēr ir izvēlējusies īstenot samērā konservatīvu fiskālo politiku (iespējams, ka pie Luksemburgas ienākumu līmeņa kritums par 3% nav nekas tāds, ko iedzīvotāji būtiski izjustu). Otrā – Lietuva, kas oficiāli uzrādīja vismazāko IKP kritumu starp visām ES un eiro zonas valstīm (zem 1%), tomēr tajā pašā laikā šogad un nākamgad plāno dzīvot ar vienu no augstākajiem budžeta deficītiem eiro zonā.

Kura no šīm pieejām (piesardzība vai strauja budžeta deficīta palielināšana) šobrīd ir pareiza? Tas atkarīgs no vairākiem faktoriem, no kuriem divi ir svarīgākie. Pirmkārt, cik daudz šobrīd valsts var atļauties tērēt papildus, neradot sev problēmas nākotnē. Otrkārt, kādiem mērķiem šie papildu līdzekļi tiek iztērēti.

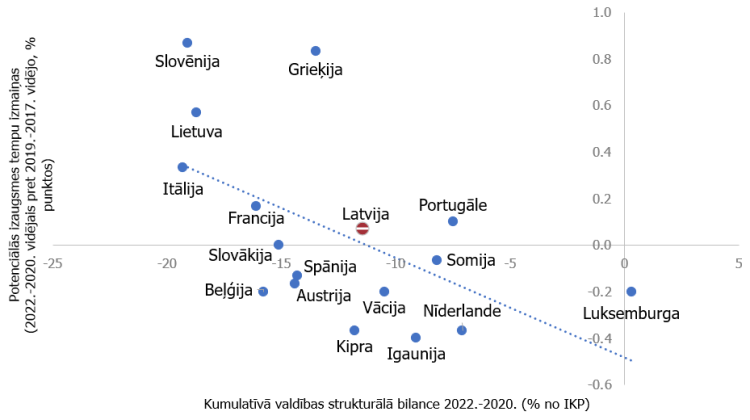

2. attēls. Potenciālā IKP izmaiņas un fiskālais stimuls 2020.-2022. gadā eiro zonas valstīs

Runājot par pēdējo, 2. attēls ir mēģinājums saprast, vai un cik lielā mērā papildu valdības tēriņi ir produktīvi, tas ir – cik lielā mērā šie izdevumi ne tikai sekmē ekonomikas sildīšanu īstermiņā, bet turpinās dot labumu arī ilgtermiņā caur ražīguma pieaugumu. Un te, lai gan ne pilnīgi precīza, tomēr sakarība ir novērojama. Tātad, saskaņā ar EK prognozēm, vismaz daļēji ekonomikas atbalsta pasākumi būs ar pozitīvu ilgtermiņa ietekmi. Protams, kā vienmēr situācija starp valstīm var atšķirties. Piemēram, Luksemburgas konservatīvā fiskālā pieeja, saskaņā ar EK aplēsēm, var novest pie potenciālās izaugsmes tempu samazināšanās (kas droši vien Luksemburgas gadījumā nav pārāk kritiski, ņemot vērā ienākumu līmeni). Nedaudz vairāk satraucoši, ka dažām valstīm (Beļģija, Spānija, Austrija) tiek prognozēts potenciālās izaugsmes tempu kritums pat pie samērā ievērojama fiskālā atbalsta līmeņa. Tas liek aizdomāties par valstī īstenoto atbalsta pasākumu efektivitāti. Interesanti, ka lietuviešiem iepriekš minētais samērā ievērojamais fiskālais atbalsts tomēr var radīt arī pietiekami nozīmīgu pozitīvu ilgtermiņa ietekmi uz potenciālās izaugsmes tempiem. Latvijas relatīvais sniegums - apmēram pa vidu, bet vairāk ar plus zīmi, jo ietekme uz potenciālo izaugsmi tomēr ir pozitīva (Jāatceras, ka tās šobrīd gan ir tikai prognozes).

Parāda pieauguma "bīstamības" potenciāls

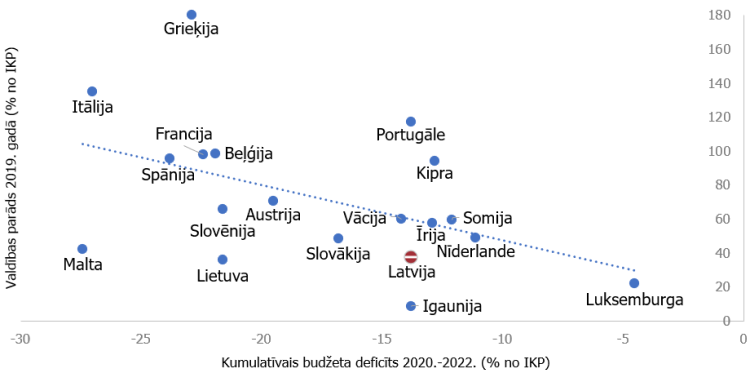

Skaidrs, ka budžeta deficīta pieaugums noved pie valsts parāda kāpuma, un tas būs jāatmaksā nākotnē. Jo lielāks parāda līmenis, jo lielākas problēmas potenciāli nākotnē var rasties. Kā redzams 3. attēlā, šādām bažām ir zināms pamats – diemžēl Covid krīze visvairāk skāra to valstu ekonomiku, kurās jau pirms tam parāda līmenis bija diezgan augsts. Šobrīd, reaģējot uz krīzes radīto ekonomikas kritumu, šo valstu parāda līmenis pieaug vēl vairāk. Kamēr arī monetārā politika saglabājas ļoti atbalstošā līmenī (zemas procentu likmes), tikmēr bažas nav lielas. Tomēr jautājums par šo uzkrāto parāda apjomu nākotnes ilgtspēju joprojām paliek. No šāda viedokļa Latvijas situācija joprojām ir salīdzinoši laba.

3. attēls. Valdības parāds 2019. gadā un plānotais budžeta deficīts 2020.-2022. gadā eiro zonas valstīs

Apkopojot: valsts ekonomikai pašreizējos apstākļos neapšaubāmi ir nepieciešams atbalsts, tajā skaitā no valsts budžeta. Tomēr šis valsts atbalsts arī rada parāda pieaugumu, kurš būs kādreiz jāatmaksā. Atmaksāt šo valsts parādu ir vieglāk, ja arī ekonomika pēckrīzes periodā atsāk strauju izaugsmi. Līdz ar to parāda kāpums pats par sevi vēl nav bīstams. Savukārt, ja valsts parāds pieaug, bet ekonomikas izaugsmes potenciāls nē, tad tā var kļūt par bīstamu kombināciju valsts turpmākajai attīstībai.

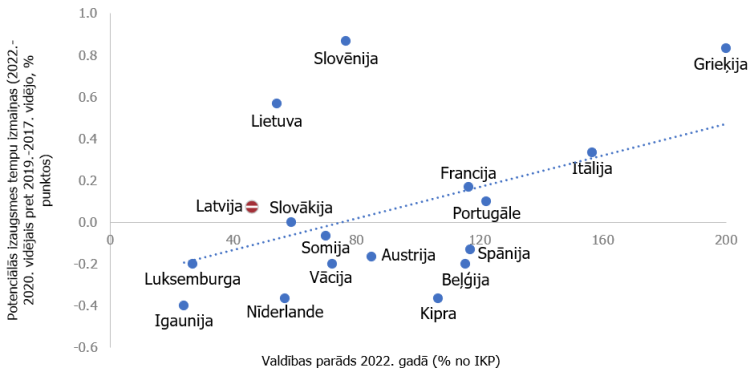

4. attēls ataino šo valstu parāda pieauguma “bīstamības” potenciālu, ņemot vērā šo vienu – izaugsmes – kritēriju (neapšaubāmi, eksistē arī vēl citi). Redzams, ka ir virkne valstu, kuru parāds 2022. gadā būs ievērojami pieaudzis, salīdzinot ar pirms-Covid periodu, un tajā pašā laikā potenciālā izaugsme arī būs samazinājusies. Lielākās bažas ir attiecībā uz Beļģiju, Spāniju un Kipru. Interesanti, ka attiecībā uz valstīm ar nomināli visaugstāko parādu līmeni (Itālija un Grieķija) EK prognozes ir salīdzinoši optimistiskas, jo paredz arī samērā būtisku potenciālās izaugsmes tempu pieaugumu, kas šo augsto parāda līmeni padarīs vieglāk uzturamu un atmaksājamu. Cerēsim, ka šajā ziņā EK ekspertiem būs taisnība.

Latvija arī no šī viedokļa ir samērā labā situācijā: parāda apjoms, protams, būs augstāks nekā pirms Covid krīzes, tomēr, ja arī potenciālā izaugsme būs augstāka, tad tas palīdzēs uzlabot šī parāda uzturēšanu un atmaksāšanu.

Atkal jāizceļ Lietuva, kas pirms krīzes bija ar zemāku parāda līmeni nekā Latvija, bet no krīzes izies ar augstāku parāda līmeni, bet arī – ar ievērojami augstākiem potenciālās izaugsmes tempiem. Ja šādus augstākus izaugsmes tempus lietuviešiem izdosies (a) sasniegt un (b) noturēt ilgtermiņā, tad pēc kāda laika Lietuvas parāda līmenis, izteikts pret valsts IKP, varētu atkal būt zemāks nekā Latvijai. Te, kā saka - laiks rādīs, bet būs interesanti pasekot līdzi.

4. attēls. Prognozētais valdības parāds 2022. gadā un potenciālās izaugsmes izmaiņas eiro zonas valstīs

Lietuvas piemērs

Visbeidzot, pašreizējie valsts atbalsta pasākumi un budžeta deficītu pieaugums ir lielā mērā iespējams tikai tāpēc, ka EK kā galvenais fiskālo noteikumu uzraugs ir paziņojusi, ka šo likumu darbība uz laiku vismaz līdz 2022. gada beigām tiek apturēta. Tomēr šāda “brīvība” neturpināsies mūžīgi. Ja EK fiskālās disciplīnas likumi atsāks darboties 2023. gadā, tad tas var likt būtiski pārskatīt 2023. gada budžeta plānus valstīm, kas ir turpinājušas ekonomikas atbalsta pasākumus pārāk ilgi, arī ekonomikas atveseļošanās periodā. Nav izslēgts, ka “fiskālā konsolidācija” pēc dažiem gadiem atkal var kļūt populārs termins dažās ES valstīs.

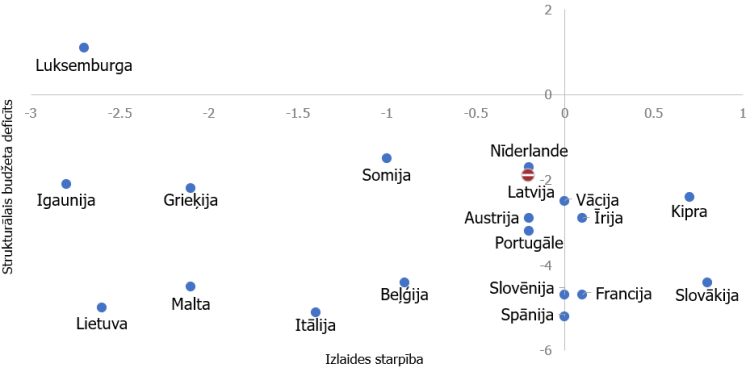

Kā zināms, ES fiskālais ietvars balstās uz pieņēmumu, ka valstu budžeta deficītiem būtu jāatrodas tuvu sabalansētai pozīcijai, ņemot vērā pilnu ekonomisko ciklu. Līdz ar to svarīgi ekonomikas rādītāji, nosakot fiskālās politikas atbilstību noteikumiem, ir ekonomiskā cikla stāvoklis (ko mēra, nosakot izlaides starpību) un cikliski koriģētais (strukturālais) budžeta bilances stāvoklis. Apskatot šos divus mainīgos, ir iespējams saprast, kuras valstis, saskaņā ar pašreizējām prognozēm, varētu būt vistuvāk nepieciešamībai “fiskāli konsolidēt” 2023. gadā. Tās vispirms būtu valstis, kurās izlaides starpība 2022. gada beigās būtu sabalansēta vai pat pozitīva, savukārt strukturālais budžeta deficīts – krietni zem 1% no IKP līmeņa.

5. attēls. Ekonomikas cikls un valdības plānotais strukturālais deficīts 2022. gadā eiro zonas valstīs

Kā redzams, saskaņā ar pašreizējām EK prognozēm, vislielākais risks nonākt šādā situācijā ir Kiprai, Slovākijai, arī Francijai, Spānijai un Slovēnijai. Latvijai, saskaņā ar pašreizējiem budžeta plāniem, šobrīd šādu risku nav. Bet jāatceras, ka šis secinājums ir spēkā pie pašreizējām budžeta prognozēm, saskaņā ar kurām šobrīd Latvijas budžeta deficīts 2022. gadā nepārsniegs 2% no IKP. Ja arī ekonomikas izaugsmes tempi 2022. gadā atbildīs šobrīd prognozētajiem 6%, tad lielāks atbalsts valsts ekonomikai no fiskālās politikas puses nudien nebūs nepieciešams. Turklāt, ja papildu nauda no budžeta tiek tērēta, tad tam būtu jābūt ar pozitīvu ietekmi ne tikai īstermiņā, bet arī ilgtermiņā, palielinot arī ekonomikas potenciālu. Lietuviešu piemērs šeit ir pamācošs. Varbūt vērts papētīt, kāds ir viņu noslēpums?

[1] Izņēmums ir Īrijas IKP dati, ko lielā mērā ietekmē statistiskās un metodoloģiskās uzskaites īpatnības. Tāpēc Īrijas dati šajā analīzē netiks izmantoti.

[2] Lai labāk novērtētu fiskālās politikas lomu, no valstu salīdzinājumiem ir jāizslēdz iespējamā monetārās politikas ietekme, ko visvienkāršāk ir veikt, aplūkojot tikai valstis ar vienotu monetāro politiku.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa