Investīcijas aug. Kā tas var būt?

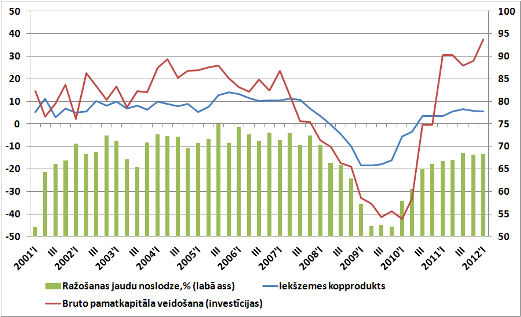

Statistikā ekonomikas kāpumus vai kritumus visātrāk novērtējam pēc iekšzemes kopprodukta (IKP) pārmaiņām. Latvijā IKP kāpums pēc krīzes atsākās 2011. gada sākumā, bet tas būtu noticis agrāk un straujāk, ja vien to nebremzētu investīciju trūkums. Vēsturiski, un arī no teorētiskā aspekta raugoties, investīcijas ir IKP komponente, kas visvairāk atkarīga no ekonomikas cikla – investīciju apjoma svārstības parasti ir ievērojami lielākas nekā iekšzemes kopproduktam vai pārējām tā komponentēm. Ir jāpaiet ilgākam laikam, lai privātais patēriņš (mājsaimniecību tēriņi), sabiedriskais patēriņš (valsts izdevumi) vai eksports pielāgotos ekonomikas pārmaiņām. Toties investīciju gadījumā viss ir skaidrs – ja pastāv bažas par nākotni, tad apstādināt plānoto investīciju projektu var diezgan ātri. Arī ekonomikai atsākot augt, investīcijas "uzvedas" citādi – tās ilgāk nemanām, līdz ir pilnīga drošība par to, ka nākotnē gaidāmā izaugsme būs stabila vai rodas citi investēšanai labvēlīgi apstākļi. Šo minēto iemeslu dēļ investīcijas līdz pat 2010. gada beigām IKP izaugsmi vilka uz leju. Taču ar katru nākamo ceturksni strauji pieauga to pozitīvā ietekme. 2010. gadā runājām par to, ka tautsaimniecības izaugsmi virza straujā eksporta attīstība, bet jau 2011. gadā ievērojamu artavu sniedza investīcijas.

1. attēls. Iekšzemes kopprodukta un bruto pamatkapitāla veidošanas (investīciju) gada pieauguma temps, %, salīdzināmajās cenās. Ražošanas jaudu noslodze, % (labā ass)

Avots: Centrālā statistikas pārvalde, Eiropas Komisija

Pēdējā laika investīciju dati ir pārsteiguši nevienu vien ekonomikas analītiķi – uz globālās ekonomikas fona šķiet, ka investīciju dinamikai būtu jābūt krītošai. Kas nosaka to, ka par spīti norisēm globālajā ekonomikā Latvijas investīciju dinamika ir pozitīva?

1) Daudzas tautsaimniecības nozares pēc vairākiem finanšu ziņā ļoti sarežģītiem gadiem ir atjaunojušas savu pelnītspēju, kas ļauj to komersantiem lūkoties attīstības virzienā – attīstīt jaunus produktus, palielināt ražošanas apjomu. Apstrādes rūpniecībā uzskatāmi piemēri ir kokrūpniecība un metālapstrāde – divas apakšnozares, kas ļoti spēcīgi atguvās no krīzes jau 2010. gadā. Tieši tajās 2011. gadā veica lielākās investīcijas. Pelnītspēja ir svarīgs faktors no diviem aspektiem. Pirmkārt, finansējuma trūkuma apstākļos pašu līdzekļi ir lielisks finansējuma avots, un, otrkārt, uzņēmuma spēja pelnīt ir galvenais priekšnosacījums sarunās ar potenciālajiem projekta finansētājiem – galvenokārt bankām. Apstākļos, kad banku kredītportfeļi cieta ievērojamus zaudējumus, to kredītpolitika kļuva ļoti stingra, un uz projektu finansējumu varēja cerēt tikai uzņēmumi ar ļoti stabiliem finanšu rādītājiem un savu dalību.

2) Tāpat liela nozīme ir tam, ka investīciju trūkums 2008.-2011. gadā noveda pie būtiskas iekārtu nolietošanās. Ilgstoši neveicot ieguldījumus iekārtu atjaunošanā, ēku un būvju renovācijā utt., gan palielinās to ekspluatācijas izdevumi, gan samazinās to rentabilitāte un uzticamība. Tāpēc varam runāt par sava veida "atlikto investīciju" parādīšanos, sākot ar 2011. gadu. Daudziem uzņēmumiem tas bija jau kritisks brīdis, kad ir jāmaina, jārekonstruē, jāveic profilaktiskie darbi to rīcībā esošajiem pamatlīdzekļiem. Īpaši tas attiecas uz apstrādes rūpniecības un transporta nozarēm. Tieši šīs divas nozares arī ir vienas no vadošajām investīciju piesaistē.

3) Arī valsts vairākus gadus ir atlikusi publisko investīciju veikšanu. Sākot ar 2011. gadu, ir ievērojami pieaudzis investīciju apmērs valsts pārvaldes un enerģētikas nozarēs. Valsts administrācijas ar publisko finansējumu spēj nodrošināt investīcijas infrastruktūrā – ceļos, komunikācijās, tiltos, pašvaldības objektos un citās sabiedriskajās ēkās (slimnīcas, bibliotēkas u.c.). Pēdējā laikā ļoti pieaug arī enerģētikas nozares veiktās investīcijas – tie ir gan esošās infrastruktūras uzturēšanas darbi, gan jaudu palielināšanas un diversificēšanas darbi.

4) Pašlaik aktīvāk tiek apgūti arī ES fondu līdzekļi, jo pamazām tuvojamies šī ES fondu plānošanas perioda (2007. – 2013. gads) beigām. No vēsturiskās pieredzes jau ir skaidrs, ka tieši plānošanas perioda beigās rosība pieaug. Tas īpaši attiecas uz lielajiem projektiem, kuru izstrādāšana un ieviešana dzīvē parasti aizņem daudz laika. Šī iemesla dēļ pašlaik aktuāli ir vairāki lieli investīciju projekti, kas nodrošinās investīciju kāpumu arī turpmāk. Tas pārsvarā ir Kohēzijas finansējums, piemēram, Rīgas brīvostas termināļa būvniecība Krievu salā, vairāku maģistrālo ceļu rekonstrukcija, lidostas "Rīga" skrejceļa rekonstrukcija. Šādu lielu projektu dzīves cikls parasti ir vismaz 2-3 gadi, līdz ar to šo investīciju labvēlīgo ietekmi jutīsim vēl kādu laiku.

5) Atsevišķās apstrādes rūpniecības apakšnozarēs ražošanas jaudu noslodze ir tuvu vēsturiskajam maksimumam. Tātad, ja uzņēmums vēlas arī turpmāk kāpināt ražošanu, tad nepieciešams veikt investīcijas. Intuitīvi gan šķiet, ka šis ir faktors, kas pašlaik vismazāk stimulē investīcijas – situācija Eiropā un arī pārējās pasaules ekonomikā ir tik neskaidra, ka tikai ar lielāko riska apetīti apveltītie uzņēmēji ir gatavi riskēt un veikt vērienīgas investīcijas, nezinot, vai rīt būs pieprasījums pēc to produkcijas.

Ne mazāk svarīgs par investīciju kāpumu ir tas, ka mainās to struktūra – kur tās nonāk. Pēckrīzes periodā ievērojami vairāk investīciju plūst t.s. produktīvo nozaru virzienā. 2008. gadā nefinanšu investīciju īpatsvars tā saucamajās produktīvajās nozarēs (rūpniecība, lauksaimniecība, būvniecība, transports) bija 47.3%, bet 2011. gadā – jau 53.0%. Tas izskatās pēc neliela pieauguma, taču šie nepilnie 6 procentu punkti liecina par ļoti būtiskām investīciju struktūras pārmaiņām. Ļoti svarīgi, ka investīciju veida ziņā ir mazinājies investīciju īpatsvars ēkās un būvēs un attiecīgi palielinājies iekārtās un mašīnās (no 32.3% 2008. gadā uz 37.0% 2011. gadā), kas norāda uz to, ka tās paveic lielāku "labo darbu" – pieaug ražīguma potenciāls un uzlabojas investīciju atdeve. Viens no efektiem – turpina pieaugt Latvijas eksporta daļas galveno tirdzniecības partnervalstu importā. Tas nozīmē, ka Latvijas ražotāji turpina uzlabot savu pozīciju attiecībā pret konkurentiem. Protams, investīcijas nav vienīgais faktors, kas ļauj cīnīties par tirgus daļām, taču noteikti viens no svarīgākajiem.

Runājot par investīcijām nevar nepieminēt arī aspektus, kas ierobežo vēl straujāku investīciju un tautsaimniecības izaugsmi.

Pirmkārt, tas joprojām ir finansējums – banku politika joprojām ir piesardzīga. Pēc neveiksmīgās pieredzes ar hipotekārajiem kredītiem nekustamo īpašumu burbuļa laikā, tagad banku analītiķi ievērojami skrupulozāk vērtē investīciju projektus. Uz to var raudzīties divējādi – no vienas puses, aug projektu kvalitātes līmenis, bet, no otras puses, – finansējumu iespējams nedabū kāds, kurš tiešām ieviestu kādu novitāti un būtu spējīgs nozīmīgi palielināt ražošanas apjomus un peļņu. Arī citi kapitāla tirgi (riska kapitāls, fondu birža u.c.) joprojām ir vāji attīstīti un vismaz pagaidām nespēj dot nozīmīgu pienesumu investīciju aktivitātes pieaugumam.

Otrkārt, pieaugot investīciju aktivitātei, parādās citas problēmas – aktualizējas jautājums par nepieciešamā darbaspēka prasmēm un reģionālo pieejamību. Jau tagad, strauji atdzīvojoties būvniecības tirgum, trūkst augsti kvalificētu celtniecības darbinieku. Līdzīga rakstura problēmas aktualizējas arī atsevišķās apstrādes rūpniecības nozarēs.

Tāpat ir jārunā arī par to, ka esošais investīciju bums daļēji tomēr ir arī īstermiņa apstākļu sakritība. Gan ES fondu līdzekļu plānošanas perioda beigas, gan "atliktās investīcijas" pašlaik pozitīvi ietekmē kopējo investīciju dinamiku, taču ir skaidrs, ka šo divu faktoru ietekme drīzumā mazināsies. Un tad pieaugs citu investīciju piesaistes faktoru nozīme – investīciju vides kvalitāte, nodokļu sistēmas aspekti, infrastruktūras kvalitāte un pieejamība u.c. Vārdu sakot – pieaugs nozīme apstākļiem, kurus piedāvāsim investoriem. Tāpat uzmanība tiks pievērsta valsts kredītreitingiem, makroekonomiskajai stabilitātei un Latvijas vietai dažādos starptautiskos reitingos.

Kur šajā investīciju stāstā ir eiro vieta? Eiro, visticamāk, nebūs vienīgais faktors, kas Latvijā ievilinās ārvalstu investorus, papildus tam ir jāveic daudzi citi mājas darbi. Tomēr eiro ieviešana būs kvalitātes sertifikāts valsts ekonomikas politikai, tās ilgtspējai, pasakot, ka valsts pārvalde, valdība un pārējie ekonomikas dalībnieki ir spējīgi tērēt atbildīgi, atbilstoši savām iespējām. Eiro kā "atzinības zīme" noteikti uzlabos kredītreitingu, tādējādi samazinot valsts aizņemšanās izmaksas starptautiskajos finanšu tirgos, kas ļaus vairāk budžeta līdzekļu novirzīt mūsu vajadzībā, tai skaitā investīcijām. Kredītreitingu uzlabojums valstij padarīs lētāku arī finansējumu uzņēmumiem. Tāpat eiro ieviešana noteikti pacels mūs pāris vietas augstāk dažādos investīciju vides reitingos. Tas ļaus nedaudz vieglāk piesaistīt finansējumu gan bankām, gan komersantiem. Tas mazinās darījumu izmaksu un valūtas kursu svārstību radītos zaudējumus. Taču galu galā investīciju lēmumi tāpat būs jāpieņem uzņēmējiem, investīciju fondiem, utt. Eiro dos plusiņu, bet neļaus, rokas klēpī salikušiem, baudīt tautsaimniecības attīstību. To šodien uzskatāmi parāda situācija eiro zonā. Valstis, kas iepriekšējos gados veidojušas atbildīgu finansu politiku, arī šodien bauda zemas procentu likmes. Valstis, kuru finanšu veselība ir sašķobījusies, eiro nepasargā no procentu likmju kāpuma un daudzām citām ekonomikas nelaimēm.

Raksts publicēts portālā Delfi 2012. gada 31. jūlijā

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti