Aizņēmēju parādu nastas ierobežojumu ieviešanas apsvērumi Latvijā

Ar katru gadu pieaug to Eiropas valstu skaits, kas ieviesušas t.s. uz aizņēmējiem vērstos makrouzraudzības pasākumus (borrower based measures), definējot kvantitatīvus atbildīgas kreditēšanas ierobežojumus. To mērķis ir mazināt varbūtību, ka aizņēmējs uzņemas pārmērīgu kredīta nastu un nespēj segt kredīta maksājumus, kā arī mazināt aizdevēja zaudējumus gadījumā, ja aizņēmējs tomēr kļūst maksātnespējīgs. Uz aizņēmējiem vērstie pasākumi ietekmē kreditēšanas standartus un potenciālo aizņēmēju loku un palielina aizņēmēja un aizdevēja noturību pret ekonomiskajiem satricinājumiem.

Visbiežāk lietotie šāda veida ierobežojumi ir:

- LTV (loan-to-value) – ierobežo aizdevuma un finansējamā objekta vērtības attiecību, mazinot potenciālos zaudējumus aizdevējam un varbūtību, ka aizņēmējam būs negatīvs kapitāls nekustamā īpašuma cenu būtiska krituma gadījumā;

- LTI (loan-to-income) – ierobežo aizdevuma un aizņēmēja ienākumu attiecību;

- DTI (debt-to-income) – ierobežo aizņēmēja kopējā parāda un ienākumu attiecību;

- DSTI (debt service-to-income) – ierobežo kopējā parāda apkalpošanas izdevumu un aizņēmēja ienākumu attiecību;

- aizņēmēju maksātspējas jutīguma testi, ar kuriem testē aizņēmēja spēju atmaksāt parādu, pieaugot procentu likmei un/vai samazinoties ienākumiem;

- kredīta termiņa griesti;

- kredīta amortizācijas prasības;

- procentu likmju seguma rādītājs (piemēram, izīrējamu nekustamo īpašumu iegādes kreditēšanai) un citas prasības.

Latvija bija viena no pirmajām Eiropas valstīm, kas 2007. gadā ieviesa LTV prasību, bet atšķirībā no kaimiņvalstīm Latvijā līdztekus LTV nav ieviesti aizņēmēja parāda nastas un ienākumu attiecības ierobežojumi, kā arī kredīta termiņa griesti. Ņemot vērā, ka procentu likmju līmenis nebūs tik rekordzems mūžīgi, kā arī mājsaimniecību finansiālās (ne)noturības iezīmes iepriekšējās finanšu krīzes laikā un Latvijas banku bilanču struktūru (lielo kredītu īpatsvaru tajā), būtu vērts apsvērt, vai LTV Latvijā būtu savlaicīgi papildināms arī ar aizņēmēju parāda nastas ierobežojumu un kredīta termiņa griestiem.

DSTI/DTI/LTI ierobežojumus ieviesušo valstu loks

Šim nolūkam ir vērts noskaidrot, kādēļ aizņēmēju parāda nastas ierobežojumi (DSTI/DTI/LTI) aizvien aktīvāk tiek ieviesti arī citviet Eiropā, kāda ir šo ierobežojumu ieviešanas motivācija, lietojuma pieredze un tās iespējamā izmantošana Latvijā.

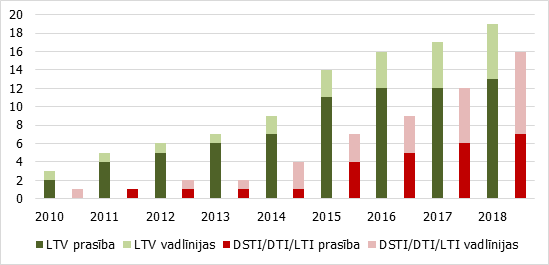

Eiropā uz aizņēmējiem vērsto instrumentu ieviešanas skaits pēdējos gados pastāvīgi pieaug. Eiropā tie galvenokārt ieviesti ziemeļu un austrumu daļā (Zviedrija, Dānija, Somija, Norvēģija, Islande, Lielbritānija, Īrija, Nīderlande, Lietuva, Igaunija, Latvija, Polija, Slovākija, Slovēnija, Čehija, Ungārija, Rumānija), kā arī Kiprā un Portugālē (skatīt 1.attēlu). Tajā skaitā tieši DSTI/DTI/LTI ierobežojumi dažādās saistošuma pakāpēs[1] ir ieviesti Norvēģijā, Lielbritānijā, Īrijā, Lietuvā, Igaunijā, Slovākijā, Slovēnijā, Čehijā, Ungārijā, Rumānijā, Kiprā, Portugālē un netiešā veidā arī Zviedrijā[2]. Dānijā, Austrijā un Polijā atbildīgās iestādes ir definējušas kvantitatīvus DSTI un LTI sliekšņus, pie kuriem aizdevējiem jāievēro piesardzība. Maltā un Luksemburgā publiskajā apspriešanā iesniegti likumprojekti par šo ierobežojumu ieviešanu. Somijā notiek debates par DTI ieviešanu.

1. attēls. Eiropas valstu skaits, kurās ieviesti kvantitatīvi LTV vai DSTI/DTI/LTI ierobežojumi

Eiropas ziemeļu daļā aktīvāka uz aizņēmējiem vērsto pasākumu īstenošana varētu būt skaidrojama ar centieniem ierobežot augsto mājsaimniecību parāda līmeni. Dienvidu valstīm Portugālei un Kiprai ir sāpīga pieredze ar ievērojamo slikto kredītu nastu. Savukārt Austrumeiropā uz aizņēmējiem vērstie pasākumi ieviesti, ņemot vērā mājsaimniecību salīdzinoši augsto ievainojamību (zemāks ienākumu līmenis), krīzes laikā pieredzēto kredītu kvalitātes pasliktināšanos, augstāku pakļautību valūtas kursa un procentu likmju svārstībām, kā arī daļēji ar iespējām efektīvāk nekā ar kapitāla instrumentiem ietekmēt ārvalstu kredītiestāžu meitas sabiedrību (t.sk. filiāļu) kreditēšanas politiku.

DSTI/DTI/LTI ierobežojumu ieviešanas pamatojums

DSTI/DTI/LTI ieviešanu valstis visbiežāk pamatojušas ar mērķi stiprināt aizņēmēju un aizdevēju noturību pret ekonomiskajiem satricinājumiem un/vai mazināt ekonomikas cikliskumu. Nesamērīgi augsts parāda apjoms palielina finanšu krīzes iestāšanās iespējamību un dziļumu. Ekonomisko satricinājumu gadījumā pieaug aizņēmēju saistību nepildīšanas varbūtība un aizdevēju zaudējumi, parādnieku izdevumos sarūk patēriņa daļa. Attiecīgi tautsaimniecībās ar augstu parāda līmeni vairāk krītas patēriņš, vairāk tiek traucēta kreditēšanas un finanšu aktīvu tirgus attīstība un tādējādi tiek bremzēta arī tautsaimniecības izaugsme.

DSTI/DTI/LTI ierobežojumi faktiski pilda drošības spilvena funkciju un ir vērsti uz to, lai aizņēmēju maksātspēja un saprātīgi kreditēšanas standarti preventīvi tiktu saglabāti visa kreditēšanas cikla laikā. Uz aizņēmējiem vērstajiem ierobežojumiem vienlaikus ir gan strukturāla, gan cikliska ietekme. Tie ir maz ierobežojoši un būtiski neietekmē kreditēšanu tad, kad kreditēšana jau faktiski ir piesardzīga, bet kļūst saistošāki kreditēšanas cikla buma fāzē, kad aizdevējiem un aizņēmējiem ir tieksme uzņemties augstākus riskus. Lietuvā DSTI un citu uz aizņēmējiem vērsto instrumentu ieviešana pamatota ar nolūku laikus stiprināt atbildīgas kreditēšanas un aizņemšanās kultūru, tirgus disciplīnu un caurspīdīgumu, kā arī mazināt banku aktīvu sektorālu koncentrāciju.

Izpētot DSTI/DTI/LTI ieviesušo valstu hipotekārās kreditēšanas tempus gadu pirms un to ieviešanas gadā, jāsecina, ka lielākoties tie bija vai nu samērā zemi (Dānija, Lielbritānija, Igaunija, Slovēnija) vai pat negatīvi (Lietuva, Īrija, Ungārija, Kipra). Tikai Čehijā un Slovākijā mājokļu kreditēšanas tempi gadu pirms limitu ieviešanas un to ieviešanas gadā bija augstāki nekā vidēji Eiropā (attiecīgi aptuveni 10% un 12%). Tas nozīmē, ka, izvērtējot šo ierobežojumu ieviešanu, kreditēšanas tempu līmenis lielākoties nav bijis galvenais apsvērums.

Vairākas valstis pamatoja DSTI/DTI/LTI ieviešanu arī ar nolūku mazināt potenciālos riskus saistībā ar ilgstoši zemajām procentu likmēm, kas var rasties, tirgus dalībniekiem nenovērtējot procentu likmju potenciālā kāpuma ietekmi un uzņemoties nesamērīgi lielus parādus un riskus.

Savukārt, piemēram, Ungārija un Rumānija, diferencējot DSTI prasības atkarībā no aizdevuma valūtas, cenšas mazināt arī kreditēšanu ārvalstu valūtās. Cenšoties ierobežot kredītus ar mainīgu procentu likmi, Ungārijā DSTI prasības ir diferencētas arī atkarībā no tā, vai kredīts ir izsniegts ar mainīgu vai pastāvīgu procentu likmi.

DSTI/DTI/LTI ierobežojumu kombinācija ar citiem instrumentiem

Visai izplatīta prakse ir lietot vairākus uz aizņēmējiem vērstos instrumentus vienlaikus, jo pieredze liecina, ka tie vislabāk darbojas kombinācijā, pastiprinot un papildinot cits cita ietekmi, kā arī novēršot apiešanas iespējas.

LTV caur kredīta ķīlas kanālu mazina aizdevēja potenciālos zaudējumus, kā arī aizņēmēja parāda apjomu un tādējādi netieši arī saistību nepildīšanas varbūtību, taču šis ierobežojums var kļūt mazāk saistošs nekustamā īpašuma cenu strauja pieauguma apstākļos. Turklāt pastāv tā apiešanas iespēja, kad aizņēmējs papildus ņem nenodrošinātu kredītu pirmās iemaksas veikšanai. Taču kombinācijā ar DSTI/DTI/LTI aizņēmēja maksimālo parādu ierobežo arī ienākumu līmenis, un DSTI/DTI/LTI caur maksātspējas kanālu mazina aizņēmēja saistību nepildīšanas varbūtību. Tādējādi tiek mazināta gan aizdevēja, gan aizņēmēja ievainojamība, kā arī potenciālās iekšzemes patēriņa svārstības. Turklāt DSTI kļūst saistošāks, kad nekustamā īpašuma cenu kāpums apsteidz ienākumu pieauguma tempus.

Savukārt DSTI prasības apiešanu caur aizdevuma termiņa pagarināšanu var ierobežot, nosakot maksimālo aizdevuma termiņu. Vairākās Eiropas valstīs noteikts, ka maksimālais mājokļu kredīta termiņš ir 30 gadi, kas sekmē arī kredīta savlaicīgu amortizāciju.

DSTI prasības saistošuma pakāpe ir atkarīga ne tikai no termiņa ierobežojuma, bet arī no procentu likmju līmeņa. Zemu procentu likmju apstākļos DSTI prasība kļūst mazāk saistoša. Lai novērstu šo problēmu un sekmētu aizņēmēja spēju apkalpot parādus arī augstāku procentu likmju apstākļos, lielā daļā valstu parāda apkalpošanas izmaksas DSTI prasībā aprēķinātas, izmantojot paaugstinātu (stresa testa) procentu likmi, nevis līgumā noteikto procentu likmi, un pieņemot, ka kredīta termiņš nedrīkst pārsniegt noteiktu periodu (visbiežāk 30 gadus). Paaugstināto procentu likmi piemēro tiem kredītiem, kas ir ar mainīgu vai jauktu procentu likmi, un kuru termiņš pārsniedz noteiktu periodu. Stresa testa procentu likme visbiežāk ir par 2 procentu punktiem augstāka nekā līgumā noteiktā likme vai arī noteikta paaugstinātā līmenī (5% vai 6%). Šādi aprēķināta DSTI prasība lielā mērā pilda arī DTI prasības funkcijas.

Stresa testa procentu likmes izmantošana DSTI aprēķinā ir īpaši svarīga valstīs, kur dominē mainīgās procentu likmes, kā arī, ņemot vērā zemo procentu likmju vidi. Tādējādi DSTI prasība kombinācijā ar procentu likmju stresa testu kļūst piemērotāka potenciāli nelabvēlīgiem tirgus apstākļiem. Procentu likmju jutīguma stresa tests ir ieviests Lietuvā, Igaunijā, Somijā, Norvēģijā, Lielbritānijā, Kiprā, Čehijā un Slovākijā. Savukārt Ungārijā un Rumānijā šis tests nav ieviests, pamatojot izvēli ar šāda testa uzraudzības un īstenošanas grūtībām praksē un iespējam nodrošināties pret procentu likmju pieauguma risku, jau sākotnēji nosakot stingrāku DSTI ierobežojumu.

Uz aizņēmējiem vērstie makrouzraudzības politikas instrumenti mijiedarbojas un ir saistīti ar monetārās politikas, fiskālās politikas (nodevas un nodokļi nekustamā īpašuma jomā, nodokļu atvieglojumi hipotekāro kredītu ņēmējiem u.c.) un mikrouzraudzības pasākumiem. Tad, kad šo politiku mērķi saskan, to pasākumi un uz aizņēmējiem vērstie ierobežojumi, var pastiprināt savstarpējo ietekmi. Savukārt apstākļos, kad minētajās jomās pieņemtie lēmumi ir pretrunā ar finanšu stabilitātes mērķiem, šie instrumenti var daļēji palīdzēt mazināt citu politiku nevēlamo blakus efektu ietekmi uz finanšu stabilitāti (t.s. leaning against the wind).

DSTI versus DTI/LTI

DTI/LTI prasības lielākoties ieviestas Rietumu un Ziemeļeiropas valstīs, bet Centrālās un Austrumeiropas valstis galvenokārt izvēlējušās DSTI prasības. Čehijā un Slovākijā ieviestas gan DSTI, gan DTI prasības. DTI/LTI izvēle turīgākajās valstīs varētu būt skaidrojama ar to, ka tajās ir aktuālāka ir pārmērīga parāda līmeņa problēmas novēršana, nevis iespējamie sarežģījumi ar parāda maksājumu plūsmām, un turīgākiem aizņēmējiem augstāku regulāro ienākumu dēļ DSTI ir mazāk saistošs. Savukārt valstīs ar zemākiem ienākumiem svarīgāka ir spēja segt maksājumu plūsmas. DSTI prasība ir saprotamāk izskaidrojama patērētājiem, kā arī atbilstošāka attiecībā uz patēriņa kredītiem. Turpretim DTI, un īpaši LTI, ir vienkāršāk aprēķināmi rādītāji nekā DSTI. Bieži izvēli par labu DSTI, DTI vai LTI nosaka tādi racionāli apsvērumi, kā banku prakse ievērot vienu vai otru ierobežojumu vai arī uzraudzības iestāžu jau iepriekš nesaistošā veidā noteiktās vadlīnijas.

Prasību tvērums

Nosakot DSTI/DTI/LTI prasības viens no primārajiem jautājumiem ir prasības tvērums – finanšu iestāžu loks un ekspozīcijas, uz kurām attiecināti ierobežojumi. Prasību tvērums lielā mērā atkarīgs no prasības izdevējinstitūcijas mandāta un prasību tiesiskās formas. Jo plašāks tvērums, jo mazākas prasību apiešanas iespējas. Institūciju tvēruma ziņā daļa valstu attiecina šīs prasības tikai uz bankām (Igaunija), daļa – uz visu mājokļu kredītu sniedzējiem (kā banku, tā nebanku), bet daļa – uz visiem patērētāju kreditētājiem.

Lielākoties DSTI un DTI prasības attiecinātas tikai uz mājokļu kredītiem. Taču vairākas valstis, īpaši tās, kurās tiek aktīvi izsniegti patēriņa kredīti, lai mazinātu prasību apiešanas iespējas[3], prasības piemēro arī attiecībā uz patēriņa kredītiem (Slovākija, Slovēnija, Lietuva) vai arī tiem patēriņa kredītiem, kurus ņem aizņēmēji, kuriem ir mājokļu kredīts (Čehija). Dažās valstīs prasības attiecinātas uz visa veida kredītiem (Kipra, Ungārija, Portugāle, Polija). LTV prasības parasti tiek piemērotas attiecībā uz hipotekārajiem kredītiem.

Vairākas valstis definējušas izņēmumus, uz kuriem DSTI/DTI/LTI prasības neattiecas. Tomēr nav iespējams pilnībā paredzēt visus gadījumus, kad šādu prasību noteikšanas nepieciešamība var būt diskutējama, tādēļ daudzās valstīs noteikts, ka zināms īpatsvars (visbiežāk 5-15%) noteiktā laika posmā no jauna izsniegto kredītu pamatotos gadījumos drīkst pārsniegt ierobežojumu (Lietuvā šāda atkāpe nav paredzēta patēriņa kredītiem).

DSTI/DTI/LTI prasību līmenis

Uz aizņēmējiem vērsto instrumentu īstenošana ir ES dalībvalstu pārziņā. ES institūciju un valstu viedokļi par nepieciešamību šos instrumentus harmonizēt un iekļaut ES tiesību aktos ir visai atšķirīgi. Tādējādi Eiropā nav vienotu DSTI/DTI/LTI rādītāju saucēju un skaitītāju definīciju un noteikto ierobežojumu līmeņus ir grūti tieši salīdzināt, jo prasību dizains niansēs ir atšķirīgs.

Saskaņā ar SVF globālajā makrouzraudzības instrumentu datubāzē apkopoto informāciju visbiežāk DSTI noteikts 40–45% līmenī (vairāk nekā pusē DSTI ieviesušo valstu), ceturtajā daļā pasaules valstu DSTI noteikts 30¬–40% līmenī un mazāk nekā ceturtajā daļā – 45–50% līmenī. Eiropā lielākā daļa valstu DSTI limitu noteikušas 40–50% līmenī, bet DTI/LTI prasību (attiecībā pret bruto nevis neto ienākumiem) – 3.5¬¬–5 reižu apmērā. Vairākās valstīs noteikti diferencēti limiti atkarībā no dažādiem aspektiem.

Nosakot prasību līmeņus, visbiežāk ņemts vērā DSTI/DTI faktisko vērtību sadalījums (lai iegūtu datus nereti veiktas plašākas vai detalizētākas banku aptaujas), aprēķinot, cik liels īpatsvars no jauna izsniegto kredītu varētu tikt ietekmēts attiecīgu DSTI/DTI limitu gadījumā. Šāda pieeja izmantota Igaunijā. Savukārt Lietuvas banka analizēja, kuri buma laikā (2006.–2008.gadā) izsniegtie kredīti krīzes laikā izrādījās visievainojamākie. Izrādījās, ka tie bija kredīti ar DSTI vērtībām virs 40%, tāpēc Lietuvā šī prasība noteikta 40% līmenī. Vienlaikus DSTI Lietuvā nedrīkst pārsniegt 50%, kad aprēķinā lietota paaugstinātā (t.s. stresētā) procentu likme 5% apmērā. 5% gada laikā no jauna izsniegto kredītu drīkst pārsniegt attiecīgi 40% un 50%, bet jebkurā gadījumā aizdevuma DSTI vērtība Lietuvā nedrīkst pārsniegt 60%. Igaunijā noteikts 50% DSTI limits, taču DSTI aprēķinā iekļauta t.s. stresētā procentu likme – 6% vai 2 procentu punktus virs faktiskās kredīta likmes (jāizmanto augstākā). 15% vienā ceturksnī no jauna izsniegto kredītu drīkst pārsniegt 50% limitu. Abās kaimiņvalstīs ieviesti arī kredīta termiņa griesti (30 gadi) un LTV ierobežojums (85%).

DSTI/DTI/LTI ierobežojumu ietekme

Ņemot vērā salīdzinoši īso uz aizņēmējiem vērsto instrumentu lietojuma pieredzi Eiropā, ietekmes pētījumi galvenokārt veikti par valstīm, kur šī pieredze ir ilgāka (Honkongu, Koreju, Singapūru, Kanādu, Izraēlu u.c.). Dažādu pētījumu (Igan un Kang (2011), Cuttner un Shim (2013), Claessens (2014)) rezultāti liecina, ka ierobežojumi palīdzējuši mazināt procikliskumu – kreditēšanas tempus kreditēšanas buma laikā un parāda kāpumu, kā arī vairojuši noturību pret ekonomiskajiem satricinājumiem, mazinot kavēto kredītu līmeni un banku zaudējumus, kā arī uzlabojot kreditēšanas standartus. Lai gan šie ierobežojumi (īpaši tie, kas bija īpaši mērķēti uz spekulatīvām aktivitātēm) mazināja nekustamā īpašuma pirkuma darījumu aktivitāti un spekulatīvus centienus, tiem nebija lielas ietekmes uz nekustamā īpašuma cenu pieauguma tempiem. Lietuvas bankas novērtējums liecina, ka šo pasākumu ietekme uz kreditēšanas un nekustamā īpašuma cenu tempiem agrīnajā kreditēšanas cikla fāzē (2011-2016. gadā) bija ierobežota, vienlaikus secinot, ka, vairāku gadu garumā uzkrājas pozitīvā ietekme uz kredītportfeļa kvalitāti.

Secinājumi

Uz aizņēmējiem vērstie instrumenti kopumā sekmē atbildīgu kreditēšanu un aizņemšanos un sniedz ilgtermiņa finanšu stabilitātes ieguvumus – izlīdzinātāku kreditēšanas ciklu, nelīdzsvarotību veidošanās ierobežošanu, mazāku krīzes varbūtību un zemākus zaudējumus krīzes apstākļos, kā arī mazāku potenciālo negatīvo ietekmi uz patēriņu un tautsaimniecības izaugsmi.

Arī Latvijā būtu ieteicams papildināt uz aizņēmējiem vērsto makrouzraudzības instrumentu klāstu ar DSTI un DTI, kā arī kredītu termiņa griestu ieviešanu, jo:

- Pašreizējo rekordzemo procentu likmju apstākļos var tikt nenovērtēta procentu likmju potenciālā kāpuma ietekme uz parāda apkalpošanas izmaksām attiecībā pret aizņēmēju ienākumiem.

- Latvijas banku bilanču struktūra (lielais kredītu īpatsvars tajā), mājsaimniecību finansiālās noturības iezīmes iepriekš piedzīvoto finanšu satricinājumu laikā, pēdējās finanšu krīzes iemesli un sekas liecina, ka Latvijā nepieciešami papildus strukturāli instrumenti, kas veicinot atbildīgu aizdošanu un aizņemšanos, mazina zaudējumu varbūtību un stiprina aizņēmēju un aizdevēju spēju absorbēt tos. Kā liecina citu valstu pieredze, šo mērķi labāk var sasniegt, ja kombinēti tiek lietoti vairāki uz aizņēmējiem vērstie pasākumi.

- Kreditētājiem ir vieglāk ievērot atbildīgus standartus, ja disciplīnas noteikumi ir noteikti visiem tirgus dalībniekiem (gan banku, gan nebanku) un nav jākonkurē ar tiem, kas tos neievēro.

[1] Daļā valstu tie ir ieviesti kā saistošas kvantitatīvas prasības, bet daļā valstu – ieteikumu vai vadlīniju formā vai netieši – t.i. atkarībā no kredīta LTI līmeņa diferencētas citas prasības.

[2] Netiešā veidā caur amortizācijas prasību diferenciāciju.

[3] Aizņēmēji pirmās iemaksas veikšanai mēdz ņemt patēriņa kredītu.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti