Bezdarba pabalsta pagarināšana + lielāka akcīze alkoholam = fiskāli neitrāls pasākums ekonomikas atlabšanai pēc Covid-19

Ekonomikas politikas lēmumi, kas pieņemšanas brīdī šķiet pamatoti, var zaudēt aktualitāti, mainoties ekonomiskai situācijai.

Manuprāt, cīņa ar vīrusu mainījusi Latvijas ekonomisko situāciju tiktāl, ka, ja būtu jālemj šodien, sabiedrības un likumdevēju vairākuma atbalstu negūtu šie divi ekonomikas politikas lēmumi:

- bezdarba pabalsta samazināšana (gan apjoma, gan ilguma ziņā; no 2020. gada janvāra);

- akcīzes nodokļa stiprajiem alkoholiskajiem dzērieniem samazināšana (jeb paaugstināšana daudz mazākā apjomā, nekā tika plānots iepriekš; no 2020. gada marta).

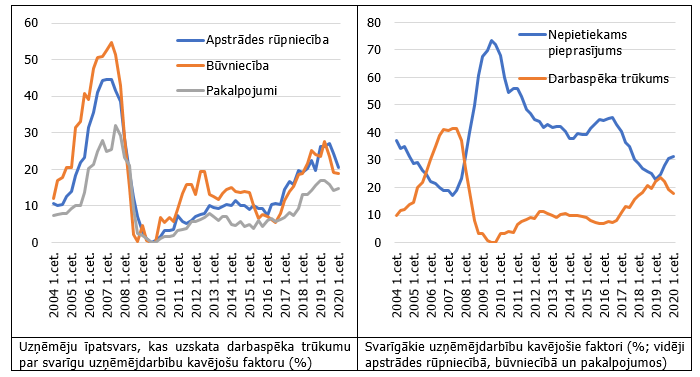

Bezdarba pabalsta samazinājums (neskaitot budžeta līdzekļu ekonomiju) tika pamatots ar zemu bezdarbu, rekordaugstu brīvo darba vietu skaitu, kā arī uzņēmēji arvien skaļāk sūdzējās par darbaspēka trūkumu un biežāk nodarbināja ārvalstniekus. Tiesa, jau gadu mijā darbaspēka trūkuma izpausmes sāka mazināties, par galveno uzņēmējdarbības kavējošo faktoru pārliecinoši izvirzoties nepietiekamam pieprasījumam (skatīt attēlu). Vīrusa dēļ šī tendence tikai pastiprināsies. Ja recesija ir neizbēgama, tad neizbēgams ir arī bezdarba pieaugums (valdības ātra un izlēmīga rīcība ekonomikas atlabšanai ir nepieciešama, bet tā nevar pilnībā kompensēt vīrusa negatīvo ietekmi uz ekonomiku). Laikā, kad iespējas atrast labu darbu kļūst mazākas un bezdarbs pieaug, bezdarba pabalsta mazināšana droši vien jau negūtu likumdevēju vairākuma atbalstu.

Tāpat arī zemāks akcīzes nodoklis alkoholam. Normālos apstākļos pakāpeniskāks alkohola akcīzes kāpums varēja veicināt budžeta ieņēmumus, piesaistot ārvalstu tūristus (galvenokārt no Igaunijas un Somijas). Tomēr slēgtu robežu gadījumā zemāks akcīzes nodoklis valsts budžeta ieņēmumus var tikai samazināt[1]. Turklāt lēta alkohola pieejamība vienlaicīgi ar bezdarba kāpumu ir degošs maisījums, kas var tikai paplašināt Covid-19 negatīvās sekas sabiedrībā.

Tātad, priekšlikums – atgriezt bezdarba pabalsta nosacījumus un alkohola akcīzes celšanas plānus pagājušā gada beigu stāvoklī. Citiem vārdiem, pagarināt bezdarba pabalsta termiņu no 8 līdz 9 mēnešiem (kā tas bija līdz šā gada janvārim), to finansējot ar augstāku akcīzes nodokli alkoholam. To var ieviest kā fiskāli neitrālu pasākumu (papildu līdzekļi no valsts budžeta nebūtu nepieciešami), kas palīdzētu ekonomikai labāk pārvarēt Covid-19 sekas, jo paredz atbalstīt darbu zaudējušos, vienlaicīgi ierobežojot alkohola pieejamību nelabvēlīgos apstākļos.

P.S. Kāds varētu teikt, ka palielināt bezdarba pabalstu varēs tāpat (bez akcīzes pieauguma), jo valdības rīcībā ir ap 1 miljards eiro iepriekš aizņemto līdzekļu. Tomēr nevajadzētu uzskatīt, ka šīs miljards eiro pieejams papildu atbalstam. 2020. gada budžets tika veidots, paredzot iekšzemes kopproduktu (IKP) faktiskajās cenās virs 33 miljardiem eiro; tas, ka recesija ir neizbēgama, nozīmē, ka IKP droši vien nesasniegs pat 30 miljardus eiro[2]. Tas nozīmē dažu simtu miljonu eiro iztrūkumu valsts budžeta nodokļu ieņēmumos, pat nepiešķirot nekādu papildu atbalstu. Tādējādi pat miljards eiro Valsts kases pagrabos nebūt nenozīmē, ka ekonomikas stimulēšanai ir pieejams neierobežoti liels naudas maiss.

Svarīgākie uzņēmējdarbību kavējošie faktori Latvijā

[1] Iekšzemes pieprasījums pēc alkohola nav elastīgs pret cenu – samazinot akcīzes nodokli, nevar gaidīt, ka alkohola patēriņš pieaugs vairāk par akcīzes nodokļa samazinājumu.

[2] 2019. gadā IKP (faktiskajās cenās) bija 30.5 miljardi eiro.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti