Ekonometriskā modelēšana un kreditēšana Latvijā – kas lācītim vēderā

Septembra beigās Latvijas Bankā notika Ekspertu sarunas "Kreditēšana Latvijā – teorija un realitāte". Teorētiskajā prezentācijas daļā parādījām GVAR un DSGE modeļu secinājumus par Latvijas kreditēšanas attīstību noteicošajiem faktoriem.

Šajā blogā apkoposim ekspertu diskusijā prezentēto modeļu secinājumus par kreditēšanu Latvijā. Tāpat šajā rakstā atradīsiet saites uz publikācijām, kuras palīdzēs sīkāk izpētīt modeļu uzbūvi. Kā zināms, gan modeļu uzbūve, gan to rezultātu izprašana prasa ilgāku laiku un zināmu pieredzi. Toties izpratne par to, "kas lācītim vēderā", būs vērtīga tiem, kuri interesējas par ekonomisko modelēšanu.

Globālā vektoru autoregresijas (GVAR) modeļa rezultāti

Vienkāršoti skaidrojot GVAR modeli, to var raksturot kā lielu modeļu kopu vairākām valstīm. Katras valsts modelis ir salīdzinoši mazs un vienkāršs vektoru kļūdu autoregresijas (VEC) modelis, kas iekļauj sevī iekšzemes kopproduktu (IKP), inflāciju, valūtas kursu, procentu likmes un kredītu apjomu. Acīmredzami jebkuru valsti ietekmē pasaulē notiekošie procesi, un katrā modelī iekļauti ārvalstu mainīgie, kuri ir izveidoti, pamatojoties uz šo valstu tirdzniecības vai finanšu mijiedarbības svariem ar citām valstīm. Tas dod iespēju salikt vairākus individuālos modeļus globālajā "tīklā", analizēt starpvalstu mijiedarbību un atbildēt uz jautājumu, kā šoks vienā valstī ietekmē citas.

Latvijas Bankas pētījumā 5/2014[1] mēs (L. Fadejeva, M. Feldkirhers un T. Reiningers) pārbaudām, kā kredītu piedāvājuma šoks eiro zonā un ASV ietekmē kredītu un reālā IKP dinamiku pārējā pasaulē, pievēršot īpašu uzmanību Centrālās, Austrumu un Dienvidaustrumu Eiropas valstīm. Savukārt Ekspertu sarunu prezentācijā koncentrējamies uz Latvijas kredītu piedāvājuma un pieprasījuma šoku analīzi, kuru rezultātus šeit īsumā apkoposim.

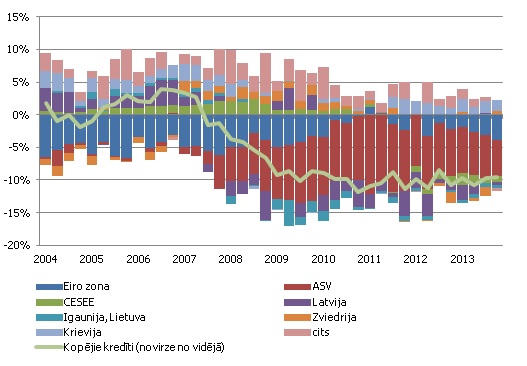

Vāja kreditēšana pēckrīzes gados nav tikai Latvijas fenomens. Gan ASV, gan eiro zonā kredītu pieauguma tempi kopš 2009. gada ir kļuvuši mērenāki. Līdz ar to Latvijā notiekošais kreditēšanas palēninājums var tikt daļēji skaidrots ar globālajām izmaiņām kreditēšanas tempos, ko pastiprina Latvijai specifiskie notikumi. Tieši šo domu atspoguļo 1. attēls, kurā mēs atdalām Latvijai specifiskus šokus no šokiem, kas rodas citās valstīs. Lielāko daļu no kreditēšanas krituma izskaidro notikumi ASV un eiro zonā. Tomēr zināma loma kreditēšanas ierobežošanā ir arī vietējiem faktoriem. Izpētīsim tos sīkāk.

1. attēls: Kopējo kredītu Latvijā ceturkšņa pieauguma tempu dekompozīcija

Finanšu un ekonomiskos apstākļus pēckrīzes situācijā raksturoja ierobežota kreditēšana, lielāku uzkrājumu veidošana sliktajiem kredītiem un vāja banku savstarpējā uzticēšanās. No vienas puses, jaunu kredītu izsniegšanas sarukumu noteica straujais kredītu pieprasījuma kritums. No otras puses, bankas ieviesa stingrākus kredītu nosacījumus un samazināja jaunu kredītu izsniegšanu saistībā ar savu bilanču uzlabošanu.

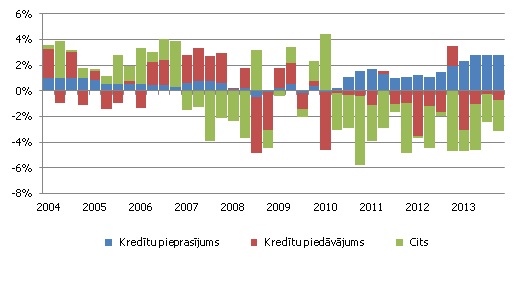

Tomēr - cik liela loma bija kredītu pieprasījuma kritumam, un cik – ierobežotam piedāvājumam? Ar GVAR modeļa palīdzību varam atbildēt uz šo jautājumu.

2. attēls: Latvijai specifisko šoku daļas ekonomiskā interpretācija kopējo kredītu ceturkšņa pieauguma tempu dekompozīcijā

Izmantojot zīmju ierobežošanas metodi (tā ir detalizēti aprakstīta pētījumā), sadalām 1. attēlā parādīto Latvijas specifisko šoku vēl sīkāk - kredītu pieprasījumā, piedāvājumā un citos faktoros (skat. 2. attēlu). Pieprasījums pēc kredītiem pakāpeniski pieaug jau kopš 2010. gada otras puses, līdz ar to tas (kredītu pieprasījums) nav šķērslis kreditēšanas pieaugumam. Sākot ar 2010. gadu, zināmu daļu no Latvijai specifiskā kredītu apjoma samazinājuma var izskaidrot tieši ar kreditēšanas piedāvājuma samazinājumu. GVAR modelis tostarp parāda, ka kreditēšanas piedāvājuma samazinājumam pēckrīzes periodā ir negatīvs efekts arī uz Latvijas tautsaimniecības pieaugumu.

Dinamiskā stohastiskā vispārējā līdzsvara (DSGE) modeļa rezultāti

Atšķirībā no GVAR modeļa, DSGE modeļa struktūra ir balstīta uz mikroekonomikas teoriju ar detalizēti definētu ekonomisko procesu mijiedarbības mehānismu. Konkrētais DSGE modelis ir vidēji liels, līdz ar to tas ļauj veikt detalizētu tautsaimniecības notiekošo procesu analīzi.

Latvijas Bankas jaunākais DSGE modelis [2] ir balstīts uz L. Dž. Kristiāno, M. Trābanta un K. Valentīna (2011) finanšu frikciju modeli [3], ko esmu (G. Bušs) piemērojis Latvijas tautsaimniecībai. Savukārt Ekspertu sarunās prezentētie DSGE modeļa rezultāti ir balstīti uz paplašinātu modeli ar riska šokiem [4]. Modeļa ekonomikā riska šoks ietekmē kredītņēmēja risku, savukārt paaugstināta riska gadījumā bankas samazina kredītu piedāvājumu.

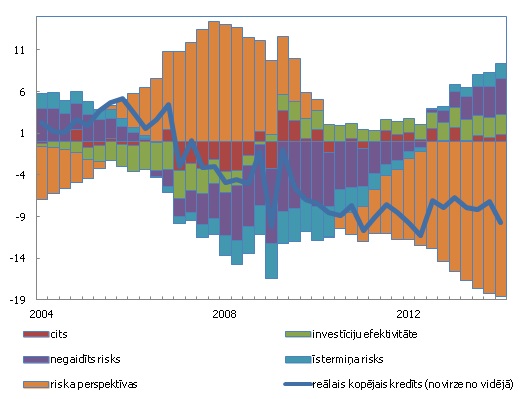

3. attēls: Reālo kopējo kredītu ceturkšņa pieauguma dekompozīcija

Modeļa teorētiskā struktūra ļauj izskaidrot kreditēšanu gan no pieprasījuma puses (piemēram, kredītņēmēji aizvieto kredītus ar pašu resursiem), gan no piedāvājuma puses, bet uz Latvijas datiem novērtētais modelis norāda uz nozīmīgu piedāvājuma pusi, konkrēti – riska šoku.

Īstermiņa riska dinamika ir līdzīga reālo procesu (IKP izaugsmes) dinamikai un tā pēdējos pāris gados ir kreditēšanai labvēlīga. Taču šo pozitīvo dinamiku vairāk nekā balansē negatīvas riska perspektīvas nākotnē, kas ir grūtāk skaidrojamas, taču var būt saistītas ar norisēm eiro zonā un pasaulē vai fundamentālākiem/ilgākiem procesiem Latvijā nekā reālais biznesa cikls.

Piemēram, tiesiskās vides neefektivitāti kā vienu no būtiskākajiem šķēršļiem kreditēšanas attīstībai pagājušajā nedēļā Latvijas Bankā notikušajās Ekspertu sarunās minēja komercbanku sektora pārstāvis – Latvijas Komercbanku asociācijas Tautsaimniecības kreditēšanas komitejas vadītājs, "SEB bankas" valdes loceklis un finanšu direktors Kārlis Danēvičs. Viņaprāt, atsevišķu negodprātīgu uzņēmēju dēļ cieš tā uzņēmēju daļa, kam nav pozitīvas kredītvēstures.

Efektīvāka tiesiskā vide samazinātu komercbanku izmaksu slogu negodprātīga vai nerentabla uzņēmēja dēļ, un tādējādi mazinātu komercbanku uztverto risku, dodot iespēju aizņemties plašākam uzņēmēju lokam.

Apkopojot iepriekšminēto, mūsu pētījumu rezultāti rāda, ka reālie procesi ekonomikā pēdējos pāris gados ir kreditēšanai labvēlīgi un vājie kreditēšanas tempi saistāmi galvenokārt ar notikumiem ASV un eiro zonā, kā arī iekšzemes kredītu piedāvājuma pusi.

Negatīvas riska perspektīvas tiek identificētas kā viens no galvenajiem piedāvājuma puses faktoriem, kas arīdzan bremzē ekonomikas attīstību.

Ārzemju faktorus mēs nevaram ietekmēt, taču pašmāju ierobežojumi gan jācenšas novērst, piemēram, uzlabojot uzņēmējdarbības un tiesisko vidi Latvijā.

[1] L. Fadejeva, M.Feldkircher, and T.Reininger (2014) “International Transmission of Credit Shocks: Evidence from Global Vector Autoregression Model”, Latvijas Bankas pētījums 05/2014.

[2] G. Bušs (2014) "Finanšu frikcijas Latvijas DSGE modelī", Latvijas Bankas pētījums 02/2014.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa