Pakalpojumi klātienē eiro zonā – vīrusa diktētu pārmaiņu dzirnavās un nenoteiktībā

Nozaru attīstība pandēmijas laikā Latvijā

Klātienes pakalpojumu sniedzējiem otrajā pandēmijas gadā vidēja termiņā izredzes joprojām ir neskaidras, spriež ECB ekonomisti: tuvākos periodos aktivitāte šajās nozarēs ies plašumā vien tad, ja ar koronavīrusu Covid-19 lietas ies uz labo pusi un eiro zonas tautsaimniecības turpinās vērties vaļā.

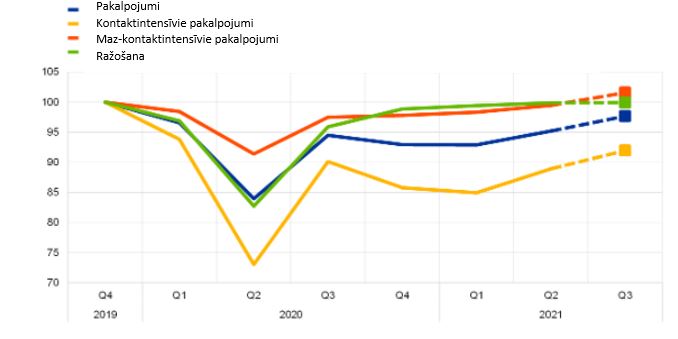

Saskare klātienē, vairāk vai mazāk intensīva, virknei pakalpojumu nozaru ir daļa no to būtības. Pirms pandēmijas pakalpojumi, kas prasa intensīvu kontaktēšanos, veidoja 22% no tautsaimniecības eiro zonā kopumā, bet tās, kur klātienes saskares vajadzība mazāka - 33%.

Covid-19 pandēmijas sekas saprotamā kārtā spēcīgi skārušas sevišķi tos sektorus, kas paredz intensīvu kontaktēšanos klātienē. ECB ekonomistu analīze rāda: lai gan šie pakalpojumi 2021. gada vidū spēja spēcīgi balstīt ekonomikas pieaugumu, to tālākas izaugsmes potenciālu diktēs pandēmijas evolūcija īstermiņā un strukturāli faktori vidējā termiņā.

1. attēls. Dažādu nozaru grupu pievienotā vērtība (2019. gada 4. cet. = 100).

Par sektoru definīcijām – intensīvāk kontaktēties, skaidrs, ka nākas tirdzniecības vietās un transportā, izmitināšanā un ēdināšanā, bet arī mākslas baudīšanā un izklaidē. Mazākā mērā to prasa informācijas un komunikācijas pakalpojumi, finanses un apdrošināšana, darbošanās ar nekustamajiem īpašumiem, pētniecība, pasūtījums inženierim un tamlīdzīgi.

ECB ekonomiste Mālina Andešsone (Malin Andersson) ar kolēģiem uzsver, ka tieši klātienes saskarē intensīvām nozarēm var nākties nopietni pārveidoties: nepieciešams gan nomainīt novecojušas ražošanas jaudas, gan vairāk darbinieku – rēķināties ar lielākām darbaspēka izmaksām, apakšsektoru ietvaros pārdislocēt resursus (ko tas nozīmē vienkāršākā cilvēku valodā – skat tepat lejāk). Un ir paredzama iespēja – ja ilgi ievilksies vīrusa iegrožošanas pasākumi vai strupi aprausies valsts atbalsts, var pieaugt bankrotējušo uzņēmumu skaits.

Bez tam izmaiņas klientu dotajās priekšrokās prom no biznesa braucieniem un tūrisma tāliem galamērķiem uz kombinētu strādāšanas modeli (birojā un attālināti) un atvaļinājumu netālu, arī var raisīt paliekošas pārmaiņas patēriņa ieradumos. Tad pakalpojumu sniedzējiem nāksies pārbīdīt darbošanos uz citu apakšsektoru.

Nozaru attīstība pandēmijas laikā Latvijā

Veicot minētajai ECB analīzei līdzīgu nelielu salīdzinošu vērtējumu ar Latvijas datiem, varam ievērot līdzības un atšķirības.

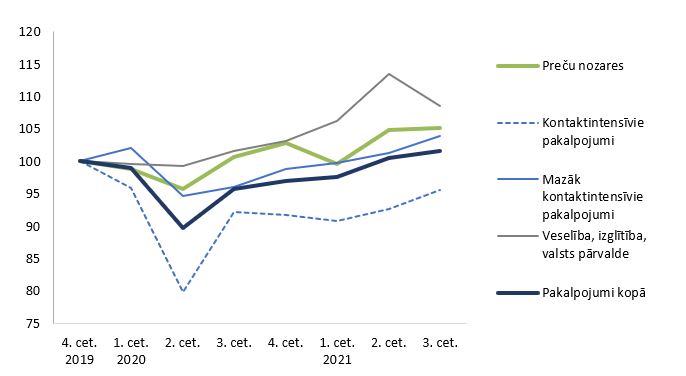

Latvijā preču nozaru attīstība pandēmijas laikā piedzīvojusi sarukumu katrā no pirmajiem diviem pandēmijas viļņiem (2. att.), taču šī nozaru grupa, spējusi atsperties tūlīt nākamajā ceturksnī, un šobrīd darbojas 5% (ieskaitot lauksaimniecību) vai gandrīz 6% (neieskaitot lauksaimniecību) virs pirms pandēmijas sasniegtā līmeņa. Preču nozares Latvijā mazāk nekā eiro zonā vidēji (skat. 1.att.) skāra pandēmijas pirmais vilnis, ko varētu skaidrot ar to, ka Latvijā ierobežojumi tika ieviesti laikus, kad saslimstības līmenis bija ļoti zems, tādējādi atšķirībā no vairākām eiro zonas valstīm nebija nepieciešama t.s. pilnīgā mājsēde un atsevišķu rūpnīcu darba apstādināšana uz laiku. Tāpat pandēmijas sākumposmā Latvijas rūpniecība mazāk cieta no tādiem piegāžu ķēžu traucējumiem, kuri skāra, piemēram, eiro zonas valstu lielos autobūves uzņēmumus.

2.attēls. Dažādu nozaru grupu pievienotā vērtība (2019. gada 4. cet. = 100).

Vērtējot pakalpojumu izaugsmi, tos vērts dalīt grupās, kas (līdzīgi kā ECB materiālā) raksturo kontakta ar klientu nepieciešamību, un kuras tādējādi stipri atšķirīgi ietekmē ar pulcēšanos un kontaktu ierobežošanu saistītie nosacījumi. Atšķirībā no veselības, izglītības un valsts pārvaldes pakalpojumu grupas, kuras izaugsmi saprotamu iemeslu dēļ noteikusi gan pati pandēmija, gan vairāku pamatpakalpojumu pieejamības uzturēšana, pārējie pakalpojumi attīstījušies ciešā sazobē ar ierobežojumu raksturu (2.att.). Tādējādi, piemēram, pakalpojumu nozarēs, kurās nepieciešams mazāk kontaktu (šeit grupēti finanšu, informācijas un komunikācijas, nekustamā īpašuma, profesionālie, zinātniskie un tehniskie pakalpojumi) kopējā attīstība jau norisinās virs līmeņa, kāds bija sasniegts pirms pandēmijas. Tikmēr pakalpojumu nozaru grupā, kuru raksturo pulcēšanās un nepieciešams vairāk kontakta pakalpojuma sniegšanas / saņemšanas laikā, attīstība kopš 2020. gada 3. ceturkšņa ir vien daļēji atguvusies no pandēmijas pirmā viļņa ietekmes un tikai lēnām tuvojas līmenim, kāds bija pirms pandēmijas.

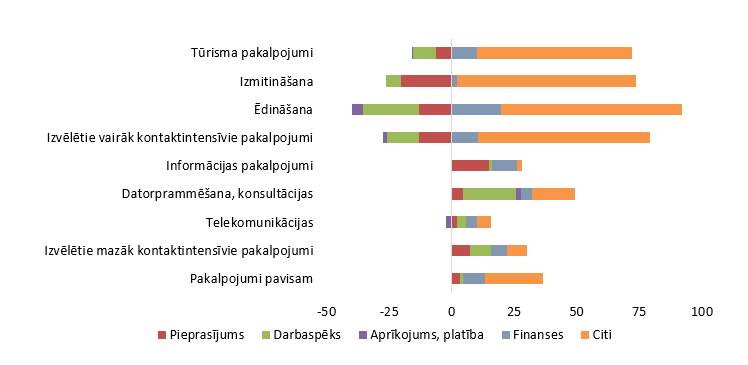

Līdzīgi kā eiro zonā, arī Latvijā ar pulcēšanos un kontaktu vairāk saistītajās nozarēs pieprasījuma un darbaspēka trūkums ir mazāk aktuāli kā attīstību kavējoši faktori , nekā tie bija pirms pandēmijas, lai gan tiek minēti arī šodien (3.attēls). Taču šo faktoru aktualitāti nomāc finansējuma problēmas saasināšanās, un, protams, "citi faktori", kas agrāk bija daudz retāk sastopama atbilde, taču līdz ar pandēmijas iestāšanos – dominējošā.

3.attēls. Attīstību kavējošo faktoru vērtējums pakalpojumu nozarēs

(uzņēmumu 2021. gada 4. cet. aptaujas atbilžu atšķirība no 2019. gada 4. cet.; procenta punkti)

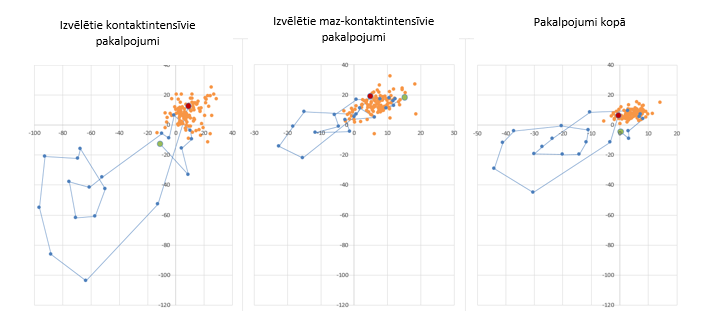

Latvijas pieredze globālās finanšu krīzes laikā bija skaudrāka nekā šā brīža eiro zonas valstīs vidēji, tādējādi daudzu tautsaimniecības dalībnieku atmiņās bija valdības atbalsta neiespējamība. Šī sajūta, iespējams, atspoguļojas pandēmijas pirmo mēnešu uzņēmēju aptauju vērtējumos kā straujš nākotnes izredžu pasliktinājums, piemēram, vērtējot pieprasījuma līmeni tuvākajos 3 mēnešos (4.att.). Tā kā ierobežojumi nāca uzreiz, bet atbalsta mehānismi vēl bija jāizstrādā (atšķirībā no dažām citām valstīm, kurās atsevišķi atbalsta mehānismi, piemēram, dīkstāves atbalsts, jau eksistēja un bija tikai jāiedarbina), neziņa radīja bažas par uzņēmējdarbības attīstības iespējām tuvākajos mēnešos. Tas izskaidrotu to, ka nozarēs*, kurās pakalpojuma sniegšanai vairāk nepieciešams kontakts, pesimisms sita daudz augstāku vilni nekā eiro zonā vidēji (ja salīdzinājumam ieskatāmies ECB publikācijā). Tā kā šīs nozares vēl nebija "pacēlušas galvu virs ūdens", kad ierobežojumi atjaunojās un bieži mainījās, uzņēmēju noskaņojums ne par līdzšinējo 3 mēnešu pieprasījumu, ne arī attiecībā uz gaidāmā pieprasījuma pārmaiņām, šobrīd (zaļais punkts attēlā) nav atgriezies laukumā, ko "apdzīvo" oranžie punkti – attīstība laikā pirms pandēmijas kopš 2011. gada.

4.attēls. Pakalpojumu nozaru uzņēmumu pieprasījuma pārmaiņu vērtējums

* 4. attēlā izvēlētas tās pašas trīs nozares katrā grupā, kas 3. attēlā.

Horizontālā ass ataino uzņēmēju vērtējumu par pieprasījuma attīstību iepriekšējos trijos mēnešos, bet vertikālā - vērtējumu par pieprasījumu nākamajos trijos mēnešos. Sarkanais punkts – 2020. gada februāris; zaļais punkts – 2021. gada novembra aptauja. Zilā līnija savieno punktus kopš pandēmijas sākumposma.

Tā kā Latvijā jau piedzīvota trešā ārkārtējā situācija un dažu nedēļu mājsēde, pakalpojumu nozaru uzņēmēji vēl novembrī saglabājuši pesimismu, kas vidēji eiro zonā vēl nesen nebija vērojams, jo epidemioloģiskā situācija bija labāka nekā Latvijā un Baltijā kopumā. Lai gan Latvijā saslimstības rādītāji mazinājušies un audzis vakcinācijas līmenis, uzglūn jauns vīrusa paveids, par kuru vēl ir maz informācijas: augsne ir arvien pateicīga, lai nenoteiktība saglabātos.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa