Eirosistēmas nacionālo banku TARGET2 kontu atšķirības – makroekonomisks indikators vai uzskaites rezultāts?

Eiro maksājumu sistēma TARGET2 (Trans-European Automated Real-time Gross settlement Express Transfer System) ir reālā laika maksājumu sistēma, ko Eirosistēma izmanto, lai īstenotu kopīgu monetāro politiku un nodrošinātu raitus eiro maksājumus.

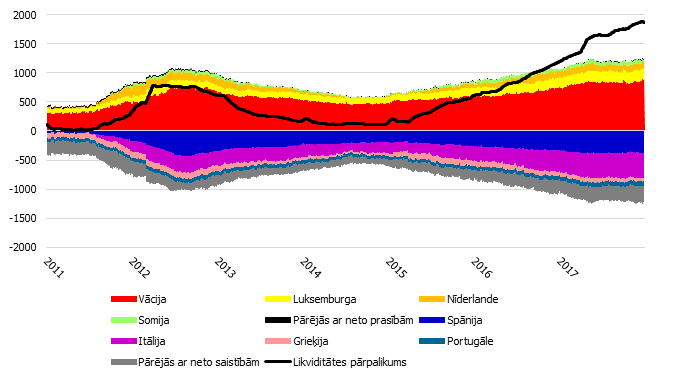

Līdzās eiro zonas valstīm, kuru nacionālo centrālo banku (NCB) bilancēs Eirosistēmas iekšējo saistību un prasību posteņu vērtības svārstās bez viennozīmīgas tendences, vairāku eiro zonas NCB bilancēs iekšējo saistību un prasību posteņu vērtības aizvien vairāk palielinās. Naudas līdzekļu ieplūdes vai aizplūdes rezultātā veidojas valstu grupas, kurās ir aizvien vairāk pieaugošas prasības, vai gluži pretēji – aizvien vairāk pieaugošas saistības par TARGET2 sistēmas norēķiniem.

1. attēls. TARGET2 bilances posteņi un likviditātes pārpalikums [1], mljrd. eiro

Vai tas liecina par makroekonomiskās nelīdzsvarotības veidošanos eiro zonā un ir pamats bažām? Kā Eirosistēmas centrālo banku bilancēs veidojas saistības/prasības TARGET2 sistēmā un kādas tautsaimnieciskās norises to nosaka? Par šiem jautājumiem turpmāk rakstā.

Pirms aplūkot bezskaidras naudas pārskaitījumus daudzu valstu veidotajā monetārajā savienībā, vispirms iepazīstināšu ar vienkāršotu ieskatu tajā mehānismā, kā sistēmas ietvaros klientu nauda tiek pārskaitīta no vienas bankas uz citu tās pašas valsts banku. Mūsdienu tautsaimniecībā visplašāk izmantotā naudas forma – bezskaidrā nauda kredītiestādes kontā – ir kredītiestādes saistības izmaksāt attiecīgo summu. Veicot pārskaitījumu, šīs saistības tiek pārnestas no vienas bankas uz citu, otrai bankai kopā ar saistībām saņemot noteikta veida aktīvus. Principā bankas var vienoties savstarpējos norēķinos izmantot jebkādu norēķinu vienību, bet visplašāk izmantotais risinājums starpbanku maksājumu operāciju veikšanai ir centrālās bankas uzturēta maksājumu sistēma, kurā norēķiniem izmanto centrālās bankas emitēto naudu[2].

Komercbankām ir bezskaidras naudas konti centrālajā bankā, un, izpildot maksājumu, no vienas bankas konta tiek noņemta centrālās bankas emitētā nauda, bet otras bankas konts centrālajā bankā tiek papildināts, vienlaikus palielinot otras bankas saistības pret klientu. T.i., pieņemot pārskaitījumu, viena banka no otras pārņem saistības, bet vienādā apjomā arī centrālās bankas emitēto naudu jeb bezskaidru naudu bankas kontā centrālajā bankā.

Eirosistēmas pārrobežu maksājumi un atspoguļojums NCB bilancēs

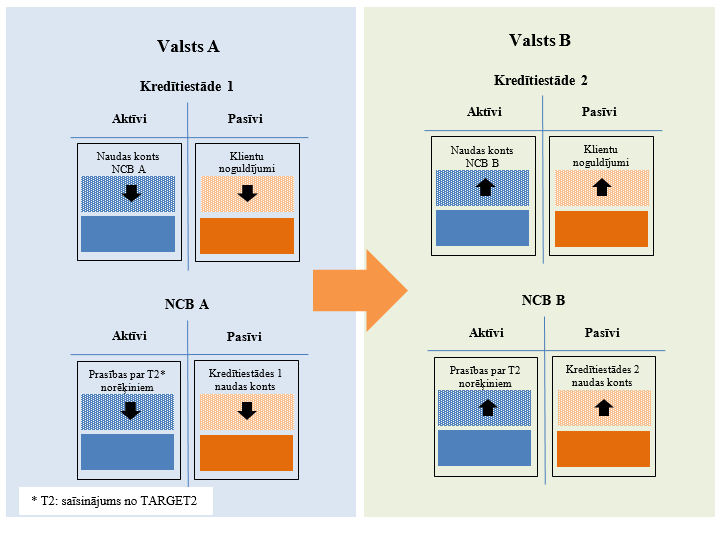

Kāda ir Eirosistēmas NCB loma starpbanku un starpvalstu naudas pārskaitījumos? Ar ECB starpniecību Eirosistēmas NCB kopīgi pieņem vienotus monetārās politikas lēmumus, bet monetārās politikas īstenošana notiek decentralizēti – kredītiestādes Eirosistēmas centrālo banku emitēto naudu tur kontos savu valstu NCB, nevis ECB. Tas nozīmē, ka, noguldītājiem veicot pārrobežu maksājumus, palielinās saņēmējvalsts kredītiestādes prasības pret attiecīgās valsts NCB.

Varētu vaicāt, kādus aktīvus savā bilancē iegūst maksājuma saņēmējvalsts NCB, kad tās bilancē palielinās saistības pret pārrobežu naudas pārskaitījumu saņēmušo kredītiestādi? Šim nolūkam Eirosistēmas centrālo banku bilancēs ir savstarpējo saistību un prasību posteņi, kuros uzskaita pārrobežu naudas plūsmu radītās saistības un prasības pret pārējiem Eirosistēmas dalībniekiem kopā jeb saistības par TARGET2 sistēmas norēķiniem (2. attēlā shematiski parādītas divu eiro zonas valstu kredītiestāžu un NCB bilanču pārmaiņas, klientam veicot pārrobežu naudas pārskaitījumu no vienas kredītiestādes uz otru).

Šāda pieeja nodrošina sistēmas ātrdarbību un līdzvērtīgu risku uzņemšanos visu Eirosistēmas dalībnieku vidū un atspoguļo faktu, ka eiro ir brīvi emitējama valūta, kuras emisijas apjomu neietekmē tehniski ierobežojumi, piemēram, noteiktu norēķiniem nepieciešamo aktīvu trūkums.

2. attēls. Kredītiestāžu un NCB bilanču pārmaiņas, veicot pārrobežu naudas pārskaitījumu starp TARGET2 dalībvalstīm

Kādas Eirosistēmas makroekonomiskās norises atspoguļojas šajos NCB bilanču posteņos? Laikā līdz globālajai finanšu krīzei TARGET2 saistību/prasību posteņi veidojās pārrobežu naudas plūsmu dēļ, kuras bija saistītas ar tautsaimniecības reālā sektora darbību – starptautisko tirdzniecību, investīcijām, tūrismu, kā arī pašu banku sistēmas darbību.

Piemēram, pārrobežu naudas plūsmas rodas, ja banku grupa, kas aptver kredītiestādes vairākās valstīs, centralizēti pārvalda grupas kopējo likviditāti. Šādā gadījumā visa banku grupas likviditāte glabājas kontā vienā NCB. Kādai no grupas dalībniecēm, saņemot noguldījumu pārskaitījuma uzdevumus, norēķini notiek caur kredītiestādi, kas pārvalda visas grupas likviditāti, un attiecīgās valsts NCB.

Kamēr pietiekoši efektīvi darbojas eiro zonas kopējais starpbanku tirgus – tas nav fragmentēts un bankas aizdod viena otrai ne vien valsts ietvaros, bet visas eiro zonas mērogā – likviditātes pārpalikuma veidošanās saistībā ar tirdzniecības bilances pārpalikumu un atbilstoša iztrūkuma veidošanās valstīs ar tirdzniecības deficītu nerada problēmas.

Situācija mainījās pēc globālās finanšu krīzes, kad saasinājās nelīdzsvarotības atsevišķu valstu banku sektoros. Makroekonomiskās nelīdzsvarotības izraisītajām plūsmām pievienojās arī kapitāla aizplūšana uz valstīm ar drošāku banku sistēmu. Varētu gaidīt, ka, novēršot Grieķijas valsts parāda krīzi un atkāpjoties bažām par vairāku valstu banku sistēmu ievainojamību, šīm norisēm vajadzētu sašaurināt TARGET2 saistību/prasību plaisu. Šī tendence bija vērojama 2013. un 2014. gadā, tomēr, Eirosistēmai uzsākot Paplašināto aktīvu pirkšanas programmu (PAPP), lai tautsaimniecību izkustinātu no zemas inflācijas un vājas izaugsmes sasaluma stāvokļa, Eirosistēmas iekšējo saistību un prasību plaisa no jauna paplašinājās (1. attēls).

Eirosistēmas savstarpējās saistības un aktīvu pirkšanas programmas loma

PAPP tiek īstenota decentralizēti, eiro zonas valstu NCB pērkot savas valsts valdības un starptautisko finanšu institūciju emitētās obligācijas, kā arī eiro zonā emitētās nodrošinātās banku obligācijas, nefinanšu korporāciju obligācijas un ar aktīviem nodrošinātos vērtspapīrus (ABS). Līdz ar Eiropas Savienības (ES) līgumā paredzēto valsts parāda monetārās finansēšanas aizliegumu Eirosistēmas NCB savas valsts parāda vērtspapīrus iegādājas tikai otrreizējā tirgū, un nauda nonāk nevis valstu valdību, bet vērtspapīru turētāju – uzņēmumu un mājsaimniecību – kontos.

Tāpat arī starptautisko finanšu institūciju vērtspapīru iegādes gadījumā nauda nonāk vērtspapīru turētāju kontos, kas var atrasties jebkurā valstī, kuras NCB ir TARGET2 sistēmas dalībniece. Valstīs ar nelieliem finanšu tirgiem, kuros trūkst PAPP derīgu vērtspapīru, NCB, veicot aktīvu pirkšanu, palielina likviditātes apjomu to valstu bankās, kuras ir otras darījuma puses – pārdevēju – konti.

Turklāt NCB, iegādājoties arī savas valsts vērtspapīrus, darījuma puse var būt citas eiro zonas valsts jurisdikcijā, un par pārdošanas darījumu saņemtos līdzekļus izvieto attiecīgās valsts kredītiestādē. Attiecīgi – vienas valsts NCB veiktās operācijas var palielināt likviditāti savā vai citā valstī, atkarībā no pārdevēja izvēlētās naudas līdzekļu glabāšanas vietas. Piemēram, ja Vācijas investīciju fonds, kas savus naudas līdzekļus tur Vācijas kredītiestādē, PAPP ietvaros no sava vērtspapīru portfeļa pārdod Spānijas valsts obligācijas, šīs operācijas rezultātā palielinās investīciju fonda naudas noguldījums Vācijas kredītiestādē, kredītiestādei par darījuma summu palielinās prasības pret Bundesbanku (Vācijas centrālo banku), bet Bundesbankas bilancē palielinās prasības par TARGET2 sistēmas norēķiniem. Savukārt Spānijas centrālās bankas bilancē, kura ir savas valsts obligāciju pircēja, darījuma rezultātā palielinās monetārās politikas mērķiem turēto vērtspapīru apjoms un saistības par TARGET2 sistēmas norēķiniem.

Latvijas Banka kopš PAPP ietilpstošās Valsts sektora vērtspapīru pirkšanas programmas (PSPP) uzsākšanas līdz 2017. gada beigām ir nopirkusi vērtspapīrus 6.9 mljrd. eiro vērtībā, no kuriem lielākā daļa nākusi no ārvalstu investoriem. Salīdzinoši neliela daļa pārdoto vērtspapīru – nedaudz mazāk nekā 0.5 mljrd. vērtībā – tika nopirkti no Latvijas komercbankām. Ārvalstu investoriem līdzekļus turot kredītiestādēs aiz Latvijas robežām, vērtspapīru pirkšana rada pārrobežu naudas plūsmu, un Latvijas Bankas saistības par TARGET2 sistēmas norēķiniem palielinājās par 4.5 mljrd. eiro.

PAPP rezultātā emitētās likviditātes apjoms apvienojumā ar negatīvām vai ļoti zemām procentu likmēm finanšu investoriem rada stimulu atjaunot vērtspapīru portfeļa struktūru, kurā pēc aktīvu pārdošanas palielinājies naudas līdzekļu īpatsvars. Tiecoties atjaunot vērtspapīra portfeļa ienesīguma līmeni, investoriem jānovirza šie līdzekļi finanšu tirgū, pastarpināti finansējot tautsaimniecības reālo sektoru. Tomēr programmas apjoms ietekmē eiro zonas zema riska profila aktīvu cenas, radot investoriem stimulu iegādāties līdzvērtīga profila aktīvus vai augstāka riska aktīvus, ja tirgū ir līdzvērtīga riska aktīvu trūkums, daļu no līdzekļiem ieguldot arī ārvalstu aktīvos. Ar ārvalstu aktīvu iegādi saistītā likviditāte novirzās uz eiro zonas finanšu centriem, kuri kalpo par vārtiem uz ārvalstu finanšu tirgiem, un šīs plūsmas atspoguļojas attiecīgo valstu NCB bilanču TARGET2 prasību pozīcijās.

Kopsavilkums un skats nākotnē

Īstenojot plaša apjoma stimulējošu monetāro politiku, eiro zonas banku sistēmā kopumā ir radīts ievērojams likviditātes pārpalikuma slānis, un Eirosistēmas valstu savstarpējo saistību/prasību plaisu var skaidrot kā PAPP īstenošanas sekas, nevis iemeslu tās uzsākšanai.

Tomēr var vaicāt, kā nākotnē, atspirgstot eiro zonas kopējai tautsaimnieciskajai aktivitātei, iespējamā monetārās politikas kursa maiņa ietekmētu likviditātes sadalījumu eiro zonas valstu vidū un dažādu valstu kredītiestāžu spēju pielāgoties ciešākiem likviditātes apstākļiem? Atbildot uz šo jautājumu, var pieturēties pie mēreni optimistiska viedokļa, ka nākotnē paredzamais monetārās politikas transmisijas stimulējošais efekts būs sekas veselīgai kredītiestāžu darbībai, tādēļ noturīga izaugsme eiro zonā notiks, ejot roku rokā ar veselīgu banku sektoru. Savukārt likviditātes sadalījuma nevienmērības, domājams, būtiski nesašaurinās monetārās politikas kursa izvēles brīvību.

Literatūra

Jens Eisenschmidt, Danielle Kedan, Martin Schmitz, Ramón Adalid, Patrick Papsdorf, "The Eurosystem's asset purchase programme and TARGET balances", Occasional Paper No 196/ September 2017

I.Tillers, Kā rodas nauda mūsdienu monetārajā sistēmā? Centrālās bankas loma un iespējas

E.Kaužēns, Kur palikusi nauda jeb nekonvencionālie monetārās politikas instrumenti darbībā

E.Kaužēns, Naudas tirgus fragmentācija eiro zonā

I.Tillers, Likviditāte un tās vadīšana Eiropas monetārajā savienībā

[1] Likviditātes pārpalikuma 30 dienu slīdošais vidējais rādītājs

[2] Sīkāk par centrālo banku un kredītiestāžu emitēto naudu rakstā "Kā rodas nauda mūsdienu monetārajā sistēmā? Centrālās bankas loma un iespējas"

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Komentāri ( 2 )

Nu kā var nesajūsmināties par pēc daudz maz reālas faktoloģijas izdarītajiem ECB filiāles ekspertu secinājumiem? Protams, amizanti lasīt par "pastarpināto tautsaimniecības reālā sektora finansēšanu" vai, ka, NCB pērkot vērtspapīrus, nauda nonāk mājsaimniecību kontos. Ceru rakstītājs zina, cik pastarināti un par kādām "mājsaimniecībām" ir runa.

Nobeiguma "mēreni optimistiskais viedoklis" atsauc atmiņā Irvingu Fišeru 1929.gada oktobī. Gribas vaicāt, KĀDĀ VEIDĀ nākotnē eiro zonas kopējā tautsaimnieciskā aktivitāte varētu atspirgt? Pēc Veimāras, Ādolfa vai varbūt marsiešu scenārija?

Nu un, runājot par skatu nākotnē, šis 'extend un pretend' turpināsies, kamēr vien PPT ar NCB ekspertu u.c. masu dezinformācijas līdzekļu palīdzību spēs uzturēt šo izaugsmes ilūziju. Es nekad nebūtu domājis, ka šī krāpšana varētu notikt tik ilgi.

Cik profesionāls raksts un kāda dziļa ES makroekonomiskās situācijas izpratne! Esmu pārliecināts, ka pateicoties viedajai LB un ECB ekonomikas ekspertu saimei tieši veselīgais banku sektors nodrošinās noturīga izaugsmi eiro zonā.

Paldies, paldies, paldies!

(ceru, ka publicēsit šo pateicīgā lasītāja komentāru)