Naudas tirgus fragmentācija eiro zonā

Naudas tirgus ir Eirosistēmas monetārās politikas transmisijas mehānisma pirmais elements. Eiropas Centrālās bankas (ECB) lēmumi par procentu likmēm un darījumu apjomiem, pirmkārt, ietekmē tieši eiro zonas naudas tirgu – naudas tirgus darījumu procentu likmes un apjomus. Tāpat ECB lēmumi var atstāt ietekmi uz citiem naudas tirgus rādītājiem – darījuma termiņu, nodrošinājumu un darījuma partnera izvēli, kā arī uz likviditātes situāciju. Šos rādītājus ietekmē arī pastāvošā finanšu un makroekonomiskā situācija, tradīcijas, finanšu tirgus regulējošās prasības, uzraudzības politika, valsts un kredītiestādes kredītreitings u.c. faktori.

Kāpēc tēma par naudas tirgus fragmentāciju ir aktuāla?

Darījuma partnera izvēle savā ziņā raksturo naudas tirgus fragmentāciju, un šī varētu būt arī naudas tirgus fragmentācijas definīcija – naudas tirgus viengabalainības vai sadrumstalotības rādītājs; proti, tā ir kredītiestāžu atšķirīgā iespēja (atšķirīgas likmes, apjomi un citi nosacījumi) aizņemties no citām kredītiestādēm.

Var nojaust, ka reālajā dzīvē bez fragmentācijas neiztikt. Eiro zonas gadījumā mēs runājam par dažādām valstīm, atšķirīgu tiesisko vidi, dažāda lieluma kredītiestādēm. Šīs barjeras, kas joprojām pastāv, tāpat kā lieluma barjera (jeb kredītiestādes lielums), nez vai kādreiz pazudīs un rada priekšnosacījumus kredītiestādēm komunicēt un darījumus slēgt ar sev līdzīgām kredītiestādēm. Tātad var apgalvot, ka pat ekonomikas un finanšu tirgus labvēlīgākajos laika periodos, gluži kā bezdarbam, arī naudas tirgus fragmentācijai būs novērojams dabiskais līmenis. Naudas tirgus fragmentāciju var mērīt eiro zonas līmenī, bet var arī skatīties situāciju pa valstīm vai pa kredītiestādēm.

Eiro zonas attīstībā viens no svarīgajiem uzdevumiem ir vienota finanšu tirgus izveidošana. Eirosistēma ir ieinteresēta šajā vienotajā finanšu tirgū, lai varētu sekmīgāk ieviest monetāro politiku. Ja katrā atsevišķā dalībvalstī būs atšķirīgs naudas tirgus likmju līmenis starp salīdzinoši līdzīgām kredītiestādēm, savādāka likviditātes situācija, tad arī Eirosistēmai būs apgrūtinoši formulēt un realizēt vienotu monetāro politiku. Šķiet pašsaprotami, ka visā eiro zonā ir jāīsteno viena monetārā politika, kas gan neizslēdz īstermiņa intervences kādā valstī vai tirgū. Attiecīgi, ja naudas tirgū pastāv augsta fragmentācija, – tiek traucēts monetārās transmisijas mehānisms.

Kad naudas tirgus ir ļoti fragmentēts, tad likviditāte neplūst no vienas valsts vai kredītiestādes uz otru. Naudas pieturēšana notiek, jo tirgus dalībnieki uzskata, ka citās valstīs vai kredītiestādēs ir pārāk augsti riski un tās var kļūt maksātnespējīgas, savukārt informācija krīžu laikā vienmēr ir nepietiekama. Lai nodrošinātos sliktākā scenārija gadījumā, nereti neaizdod pat augsta reitinga darījuma partneriem. Tās kredītiestādes, kurām pārējie tirgus dalībnieki neuzticas un kurām nepieciešami likvīdie līdzekļi, proti, nauda, ir spiestas pārdot savā īpašumā esošos finanšu aktīvus vai aizņemties no centrālās bankas par augstākām likmēm. ECB valdes loceklis Īvs Meršs ir norādījis, ka naudas tirgus fragmentācija bija svarīgākā 2008. – 2012. gada finanšu krīzes iezīme eiro zonā [1]. Krīzes laikā faktiski pārtrauca darboties naudas tirgus.

Lai varētu sekmīgi realizēt monetāro politiku, nepietiek ar to, ka naudas tirgū ir maza fragmentācija, bet tam ir jābūt efektīvam, ar plašu darījumu termiņu spektru un mazu starpību starp kredītiestāžu piedāvāto starpbanku kredītu un noguldījumu likmēm.

Alexander Popov un Steven Ongena (2011) secināja, ka starpbanku tirgus lielāka integrācija rada labvēlīgāku kredītu vidi uzņēmumiem. No otras puses, pārkaršanas laikā tā var radīt lielāku nesabalansētību un ekonomika var pārkarst vairāk. Intuitīvi tam var piekrist, ka maza fragmentācija starpbanku tirgū palielina tā efektivitāti, nauda aizplūst tur, kur ir lielāka atdeve pie noteiktas riska pakāpes un tā var ietekmēt arī kreditēšanu. Piemēram, pirms krīzes bija populāri sindicētie starpbanku kredīti, kas Latvijas gadījumā kredītiestādēs, kurām nebija mātesbankas, palielināja resursu apjomu, ko varēja novirzīt tautsaimniecības kreditēšanai.

Kāds ir naudas tirgus?

Marcia Stigum un Anthony Crescenzi (2007) savā darbā nonāca pie apstiprinājuma, ka realitātē starpbanku tirgus ir decentralizēts, darījumi tiek veikti divām kredītiestādēm savstarpēji vienojoties.

Teorijā iespējami trīs starpbanku tirgus tipi [2]:

- visas kredītiestādes slēdz naudas tirgus darījumus ar visām kredītiestādēm;

- starpbanku tirgus segmentēts grupās, grupu ietvaros darījumi notiek aktīvi, bet maz darījumu ar citām grupām; šādas grupas piemērs ir vienas valsts teritorijas kredītiestādes vai arī naudas tirgus centrs – liela kredītiestāde apkalpo mazāku kredītiestāžu vajadzības un tā izveido savu grupu;

- starpbanku tirgus praktiski neeksistē, to aizstāj darījumi ar centrālo banku.

Līdzšinējie pētījumi par eiro zonas naudas tirgu nav vienisprātis, vai visas kredītiestādes slēdz darījumus ar visām kredītiestādēm vai arī naudas tirgū pastāv tirgus veidotāji – naudas tirgus centri. Silvia Gabrieli, Dilyara Salakhova, Guillaume Vuillemey (2014), izmantojot maksājumu sistēmas TARGET2 datus, nonāca pie atziņas, ka kredītiestāžu savstarpējo darījumu tīkli mainās ļoti operatīvi, praktiski katru dienu, un ļoti īsā laika periodā tie var kardināli atšķirties no iepriekšējās situācijas. Līdz ar to daudz kas ir atkarīgs no tā, kādu laika periodu mēs apskatām, – naudas tirgus fragmentācija mainās laikā.

Naudas tirgus fragmentācija ir mazāk pētīta nekā valsts vērtspapīru vai akciju tirgus fragmentācija, jo šis tirgus ir noslēgtāks un par to ir mazāk statistisko datu [3]. Lai to analizētu, ir jābūt pieejai pie centrālo banku maksājumu sistēmu datiem. Tajā pašā laikā naudas tirgū pirms krīzes bija ciešāka integrācija un tas mazāk ietekmējās no kopējiem valsts ekonomikas vai finanšu rādītājiem.

Iespēju izvērtēt naudas tirgus situāciju dod ECB veiktais naudas tirgus apsekojums [4]. Jāņem vērā, ka šis ir lielāko eiro zonas kredītiestāžu darījumu statistikas apsekojums un ne vienmēr aptaujas dalībnieki redz pilnu naudas tirgū notiekošā ainu. Ja, piemēram, kredītiestāde ir vienā starpbanku tirgus grupā, tad tā labi pārzina situāciju tikai šajā grupā.

Pēdējais naudas tirgus apskats iznāca 2015. gada septembrī un tas, tāpat kā iepriekšējo gadu apskati, aprakstīja notikumus tā paša gada 2. ceturksnī.

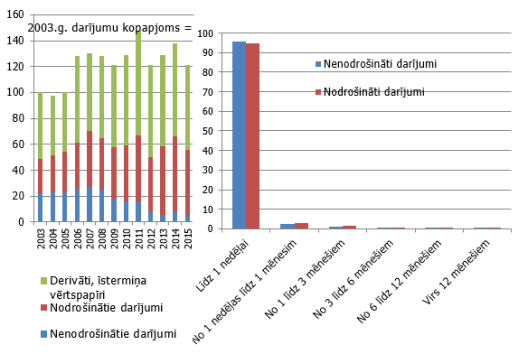

1. attēls. Eiro zonas naudas tirgus apjomu indekss

Avots: ECB

1. attēls parāda, ka krīzes laikā nenodrošināto darījumu īpatsvars ievērojami ir samazinājies un tagad tas nav atguvies, acīmredzami tirgus dalībnieki ir novērtējuši nenodrošināto darījumu riskus par pārlieku augstiem, bet uz nenodrošināto darījumu rēķina ir pieaudzis nodrošināto starpbanku tirgus darījumu īpatsvars. Pēc 2012. gada naudas tirgus apjomi aug, vienīgi 2015. gadā tie samazinājās, jo kredītiestādēm bija augsta likviditāte Eirosistēmas vērtspapīru pirkšanas programmu rezultātā. Pēc šiem apkopotajiem skaitļiem nevaram nojaust to, ka naudas tirgus piedzīvoja dziļu krīzi.

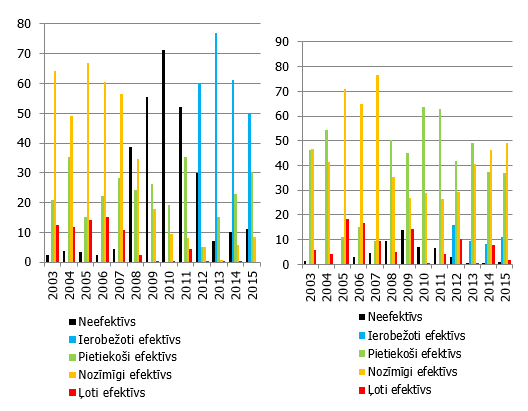

2. attēls. Tirgus dalībnieku novērtējums par nenodrošināto un nodrošināto darījumu tirgu efektivitāti

Avots: ECB

2. attēlā ir redzams, ka pa gadiem ir mainījies novērtējums par naudas tirgus efektivitāti un var apjaust finanšu tirgus krīzes gaitu. Savukārt pagājušajā gadā apmēram puse tirgus dalībnieku novērtēja nenodrošināto darījumu tirgu kā ierobežoti efektīvu, bet nodrošināto darījumu tirgu kā nozīmīgi efektīvu – naudas tirgus efektivitātes uzlabošanās kopš 2011. gada ir acīmredzama.

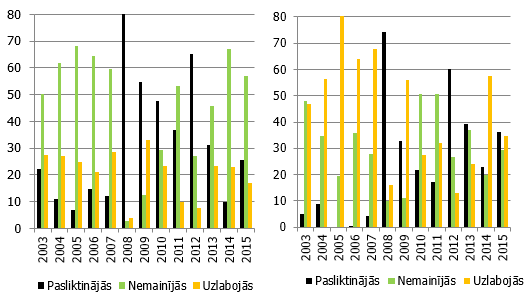

3. attēls. Tirgus dalībnieku novērtējums par nenodrošināto un nodrošināto darījumu tirgu likviditātes izmaiņām salīdzinoši ar iepriekšējo gadu

Avots: ECB

2015. gadā tirgus dalībnieki novērtēja, ka likviditāte nedaudz samazinājās, salīdzinot ar 2014. gadu (3. attēls). Pēc kredītiestāžu komentāriem, šo situāciju ietekmēja augstāka likviditāte, kad kredītiestādes mazāk vēlējās iesaistīties naudas tirgū, kā arī regulējošo prasību maiņa, kas veicināja naudas tirgus darījumus garāku termiņu segmentā, kur apjomi ir mazāki nekā īsāko termiņu segmentā. Visticamāk, nevar likt vienādības zīmi starp naudas tirgus efektivitāti un likviditāti.

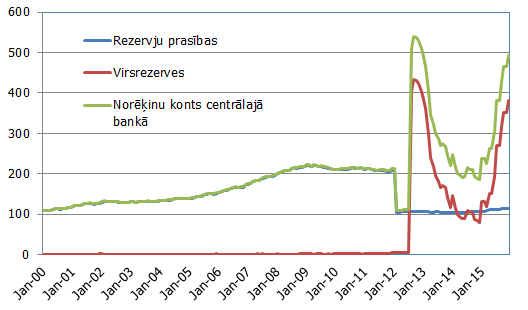

Kredītiestāžu virsrezerves centrālajā bankā daudz var pastāstīt par konkrēto kredītiestādi. Kuras kredītiestādes tur vairāk virsrezervju – riskantākās vai drošās, lielās vai mazās? Pirms satricinājuma augstākas virsrezerves it kā būtu jātur riskantākām un mazākām kredītiestādēm, bet krīžu laikos, visticamāk, riskantākās kredītiestādes savas virsrezerves pazaudēs ātrāk un tās nonāks pie drošajām un lielajām kredītiestādēm. Bieži vien drošās un lielās kredītiestādes piesaista riskantāku un mazāku kredītiestāžu noguldījumus, bet ne otrādi, un tālāk šos resursus aizdot tikai dažām, arī drošākām un lielākām kredītiestādēm. Šī atkāpe bija par to, ka virsrezervju līmenis pats par sevi var liecināt par dažādām situācijām, svarīgi ir zināt, kāpēc radušās augstas virsrezerves un kurās kredītiestādēs tās atrodas.

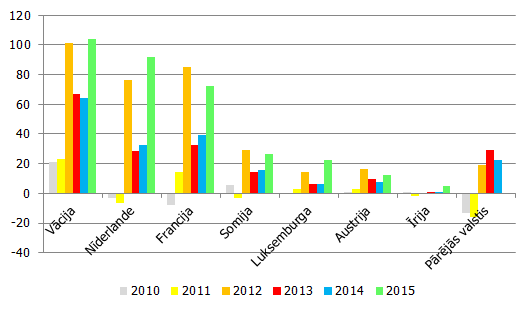

4. attēls. Kredītiestāžu virsrezerves eiro zonā (mljrd. eiro)

Avots: ECB

Ja apskata ECB statistiku par kredītiestāžu virsrezevēm 2015. gada 2. ceturksnī salīdzinājumā ar 2014. gada atbilstošo periodu (4. attēls), ir novērojams likviditātes pārpalikuma pieaugums. 2015. gada martā ECB sāka vērtspapīru pirkšanas programmu, kas paaugstina un turpinās paaugstināt arī kredītiestāžu likviditāti, tāpēc kredītiestāžu atbildes par likviditātes situācijas izmaiņām dod zināmu piesardzību paļauties tikai uz situācijas novērtējumu. Attēlā redzamo likviditātes straujo pieaugumu 2012. gada jūlijā noteica ECB noguldījumu likmes pazemināšana līdz 0%, un nauda no ECB noguldījumu iespējas ieplūda kredītiestāžu norēķinu kontos centrālajā bankā. No šī grafika izriet arī nākamā dilemma par naudas tirgus fragmentāciju – Eirosistēmas darbības ņemt vērā vai arī neņemt vērā.

Ja aplūkojam likviditātes pārpalikumu pa valstīm, tad var secināt, ka Eirosistēmas likviditātes palielinājums 2012. un 2015. gadā visvairāk ir ietekmējis eiro zonas "kodola valstu" likviditāti, bet perifērijas valstu kredītiestāžu likviditāte tika ietekmēta maz (5. attēls). Jāatzīmē, ka gada beigās ir tendence naudai atgriezties pie tās "īstā" saimnieka, savukārt gada laikā to pietur mazāk un tā tiek aizdota un ieguldīta.

5. attēls. Kredītiestāžu virsrezerves eiro zonā pa valstīm gada beigās (mljrd. eiro)

Avots: ECB

Eirosistēmas ietekme uz naudas tirgu

Vai Eirosistēmas monetārās operācijas ņemt vērā naudas tirgus fragmentācijas noteikšanā? Vislabāk to ilustrēt ar piemēru. Piemēram, eiro zonas ekonomika pamazām nonāk ilgstošā recesijā, uzņēmumi sāk bankrotēt, tam seko arī kredītiestāžu bankrota vilnis, naudas tirgus pārstāj funkcionēt, kredītiestādes viena otrai neaizdod – šāda situācija liktu domāt, ka iestājusies arī augsta naudas tirgus fragmentācija. Bet pieņemam, ka Eirosistēma ar savu monetāro politiku ļoti savlaicīgi reaģē uz notiekošo un nodrošina kredītiestādes ar pietiekošu līdzekļu apjomu (piemēram, monetārajās operācijās izmantojot fiksētas procentu likmes izsoles procedūru ar pilna apjoma piešķīrumu), būtībā pārņem uz sevis naudas tirgus veidošanas procesu un kredītiestādes slēdz tiešus darījumus ar centrālo banku. Naudas tirgus aptaujas droši vien uzrādīs, ka naudas tirgus nefunkcionē, tāpat arī ekonomiskie un atsevišķi finanšu tirgus rādītāji norādīs uz problēmām.

Tomēr, ja Eirosistēma visus nodrošinās ar nepieciešamo likviditāti, naudas tirgus likmes būs zemas un stabilas. Kredītiestādes lielos apjomos izmantos Eirosistēmas kredītu operācijas, kā arī daļa kredītiestāžu izmantos Eirosistēmas piedāvātās noguldījumu iespējas vai termiņnoguldījumus. Šādos apstākļos kredītiestādēm it kā nevajag slēgt starpbanku darījumus. Vai šajā situācijā naudas tirgus ir fragmentēts vai nav fragmentēts? Varētu būt, ka vairums atbildēs, ka šajā situācijā naudas tirgus tomēr ir fragmentēts, bet tā nav akūta, uzreiz novēršama problēma. Monetārās politikas transmisija notiek caur individuālajām kredītiestādēm, apejot naudas tirgu. Šī brīža apstākļos Eirosistēmas noteiktās zemās procentu likmes kredītiestādes ir iecenojušas savā kredītu/noguldījumu politikā un var piedāvāt zemas likmes arī tautsaimniecībai. Šāda atbilde arī liek domāt par to, ka naudas tirgus fragmentāciju kopumā būtu jānosaka, veicot dziļaku analīzi ar centrālo banku maksājumu sistēmas datiem.

Kā varētu mērīt naudas tirgus fragmentāciju, neanalizējot maksājumu sistēmu datus?

Naudas tirgus fragmentācijas noteikšanai vajadzētu aplūkot veselu virkni rādītāju, lai mēģinātu saprast situāciju – kas notiek ar naudu, kā tā plūst (vai neplūst), kur tā uzkrājas. Analizējot dažādus finanšu tirgus rādītājus, var analizēt to cenas (procentu likmes), tāpat var arī analizēt apjomus, kuri šajā gadījumā pat var būt nozīmīgāki par cenām (procentu likmēm). Savukārt pārbaudei vajadzētu analizēt arī finanšu tirgus ziņas, kas tajās tiek teikts par fragmentāciju – ja tā tiek pieminēta, tad problēma pastāv, savukārt, ja netiek pieminēta, tad, visticamāk, fragmentācija nav aktuāla.

Tāpat ir jāņem vērā, ka eksistē naudas tirgus, vērtspapīru tirgus, valūtas tirgus akciju tirgus, un var būt tā, ka vienā tirgū pastāv nopietna fragmentācija, bet citos tirgos šī fragmentācija ir mazāka vai vispār nepastāv. Piemēram, nesenos krīzes gados eiro zonā nav bijušas sūdzības par to, ka pietrūkst eiro valūtas maiņas darījumu valūtu tirgū, savukārt bija periods, kad eiro zonā trūka ASV dolāri un ASV dolāra valūtas tirgu Eiropā varēja uzskatīt par fragmentētu (tāpēc Eirosistēmai bija jāiesaistās ASV dolāra piedāvājumā kredītiestādēm). Maria Abascal, Tatiana Alonso, Sergio Mayordomo (2013) savā pētījumā norāda, ka pirms 2010. gada 4. ceturkšņa naudas tirgus fragmentācija radās no kredītiestāžu kredītriska, bet pēc tam – no valsts vērtspapīru tirgus riska [3]. Šāds uzskats saskan ar vispārpieņemto secinājumu, ka sākotnēji eiro zonā bija kredītiestāžu krīze, kas vēlāk pārauga valdību parāda krīzē.

Tālāk aplūkosim vienu piemēru naudas tirgus fragmentācijas indeksa noteikšanai. Izmantojām EONIA (Euro OverNight Index Average) likmi sadalījumā pa sešu valstu grupām, tirgotos apjomus no EONIA noteikšanas statistikas sadalījumā pa sešu valstu grupām, eiro zonas desmit lielo banku CDS (credit default swap), 12 eiro zonas centrālo banku izsniegto kredītu un nopirkto vērtspapīru apjomu pret IKP, 12 eiro zonas centrālo banku TARGET2 bilanci (raksturo starpvalstu naudas plūsmas un to virzienus), 12 eiro zonas kredītiestāžu virsrezerves pret IKP. Šie visi ir ikdienas rādītāji, katram rādītājam no komponentēm tika aprēķināta 30 dienu slīdošā vidējā standartnovirze un izveidots naudas tirgus fragmentācijas indekss – pēc būtības fragmentācija rēķināta kā sastāvdaļu diverģence jeb arvien lielāka sastāvdaļu savstarpējo atšķirību palielināšanās. Ja pēkšņi valsts X kredītiestādēs pieaug nenodrošināto darījumu uz nakti likme, samazinās starpbanku apjomi, pieaug valsts X centrālās bankas kredīti, aizplūst nauda caur TARGET2 uz pārējo eiro zonu, samazinās kredītiestāžu virsrezerves, bet citās valstīs izmaiņas nav tik straujas – pieaugs naudas tirgus fragmentācija. 6. attēlā parādīts indekss, kur visām minētajām sastāvdaļām ir vienāds svars.

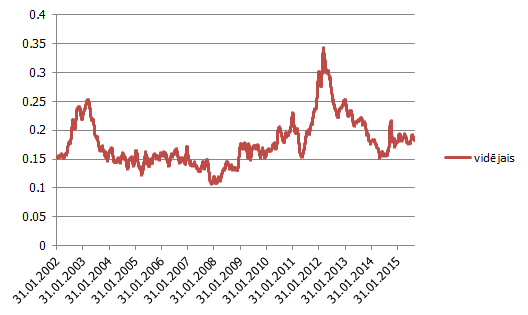

6. attēls. Naudas tirgus fragmentācijas indekss

Avots: Bloomberg, Latvijas Bankas aprēķini

6. attēls rāda, ka 2002. gadā bija šoks eiro zonas naudas tirgū, kuru varbūt no mūsdienu perspektīvas vairs neuzskatām par pārāk nopietnu. Tajā laikā notika tā saucamā interneta kompāniju akciju cenu burbuļa pārsprāgšana, akciju cenas strauji krita, naftas cenas kāpa un sākās turbulences arī eiro zonas naudas tirgū.

Savukārt 2011. gada beigās un 2012. gada sākumā valsts parāda krīze eiro zonā akumulējās un vadošajām centrālajām bankām (Eirosistēmā, ASV, Japānā, Lielbritānijā, Šveicē, Kanādā) bija jāpieņem lēmumi piešķirt naudas tirgum likviditāti. Attiecīgi 2011. gada beigās un 2012. gada sākumā Eirosistēma organizēja trīs gadu ilgāka termiņa refinansēšanas operāciju izsoles (ITRO), kā arī samazināja obligāto rezervju normu no 2% līdz 1%. Šie bija tam laikam nopietnākie soļi, kas samazināja naudas tirgus fragmentāciju, jo abās ITRO kopā tika izsniegts 1.0 mljrd. eiro, bet obligāto rezervju norma kredītiestādēs atbrīvoja 0.1 mljrd. eiro.

2012. gadā bija arī otrs pagrieziena punkts naudas tirgus fragmentācijas pārvarēšanā, jo ECB apliecināja, ka tā darīs "visu, kas ir tās spēkos", lai saglabātu Eiropas vienoto valūtu, savukārt Eiropas Savienības līderi komunicēja, ka notiks virzīšanās uz banku un fiskālo savienību. Šajā gadījumā atbilde uz fragmentāciju bija politiska apņemšanās.

Kopš 2014. gada var uzskatīt, ka naudas tirgus fragmentācija daudz neatšķiras no 2004. – 2007. gada rādītāja. Pēdējā gada laikā naudas tirgus fragmentācijas konkrēto indeksu 6. attēlā palielina Eirosistēmas operāciju apjoma pieaugums. Ja tas nākotnē samazināsies, arī fragmentācijas indekss pēc iepriekš minētās metodoloģijas samazināsies un varētu būt 2004. – 2007. gada līmenī. Patlaban (un cerams arī tuvākajos gados) par naudas tirgus fragmentāciju netiek runāts, arī ECB naudas tirgus apskats norāda uz efektīvu nodrošināto darījumu tirgu, tātad situācija ir laba.

Vairāki pētījumi ir uzsvēruši, ka finanšu tirgus integrācija eiro zonā saskārās ar problēmām jau pirms krīzes. Xavier Freixas un Cornelia Holthausen (2005) secināja, ka naudas tirgus eiro zonā nebija perfekts eiro zonas pastāvēšanas sākuma gados, jo tajā pastāvīgi bija procentu likmju starpība. Tomēr, tā kā šī starpība nebija liela, tā palika nepamanīta. Dimitris Georgoutsos un Petros Migiakis (2010) nonāca pie secinājumiem, ka valdības vērtspapīru tirgus Eiropā bija tikai daļēji integrēts pirms krīzes un to neievēroja, jo svārstības bija mazas. Dionisis Philippas un Costas Siriopoulos (2013) atzīmēja, ka valdības vērtspapīru tirgus konverģence eiro zonā bija īslaicīga un pārejoša.

Savukārt pēc krīzes finanšu tirgus fragmentācija jau ir pašsaprotama. Niccolo Battistini (2013), Lorenzo Pozzi un Guido Wolswijk (2012) secināja, ka kopš 2007. gada eiro zonas finanšu integrācija samazinās naudas tirgū, valdības vērtspapīru tirgū, nenodrošināto kredītu nebankām tirgū. Miklos Vari (2014) uzsvēra, ka kredītiestāžu aizņēmumi no ECB norāda fragmentācijas pakāpi eiro zonā. Ja aizņemšanās pieaug, tad pieaug arī fragmentācija, jo no ECB aizņemas vājākās bankas, lai atdotu kredītus stiprākajām bankām.

Secinājumi

- Finanšu krīze eiro zonā ir nozīmīgi ietekmējusi starpbanku tirgu, ievērojami samazinot nenodrošināto darījumu īpatsvaru;

- Finanšu krīze eiro zonā ir palielinājusi naudas tirgus fragmentāciju, kas negatīvi ietekmē monetārās politikas realizāciju, kā arī atstāj negatīvu ietekmi uz reālo sektoru;

- Eirosistēma vairākkārt ir pielietojusi monetāros instrumentus, lai mazinātu naudas tirgus fragmentāciju, tomēr nauda turpina koncentrēties lielo un mazāk riskanto valstu un to kredītiestāžu norēķinu kontos;

- Eirosistēmas ieviestās negatīvās likmes rosina kredītiestādes izvietot savus resursus ārpus naudas tirgus, lai šī nauda nonāktu tautsaimniecībā. Šādā veidā samazinās likviditātes pārpalikums lielajās un drošajās kredītiestādēs, tās kļūst vairāk ieinteresētas aizņemties no mazajām kredītiestādēm, kas samazina naudas tirgus fragmentāciju;

- Situācija 2015. gada beigās un 2016. gada sākumā liecina par to, ka naudas tirgus fragmentācija ir nedaudz augstāka nekā stabilajos 2004. – 2007. gados, ko var skaidrot ar aktīvo un atbalstošo Eirosistēmas monetāro politiku. Kad Eirosistēma sāks ierobežot monetāro politiku, naudas tirgus fragmentācija pilnībā varētu samazināties līdz pirmskrīzes līmenim.

Literatūra

1. Speech by Yves Mersch. Mastering the crux of defragmentation.

2. Jacob Oduor, Moses Muse Sichei, Samuel Kiplangat Tiriongo, Chris Shimba. Segmentation and efficiency of the interbank market and their implication for the conduct of monetary policy

3. María Abascala, Tatiana Alonso, Sergio Mayordomo. Fragmentation in European Financial Markets: Measures, Determinants, and Policy Solutions. 2013

4. ECB. Euro money market survey. September 2015.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti