EURIBOR kāpj. Kas notiks ar kredītu procentu likmēm?

📈Par cik kāps EURIBOR, kādas ir prognozes? Ja, piemēram, vidējais maksājums ir 350 eiro, tad par cik tas augs?

ECB šā gada 21. jūlijā pirmo reizi vienpadsmit gadu laikā pieņēma lēmumu paaugstināt bāzes likmi par 50 bāzes punktiem jeb 0.5 procenta punktiem, lai nodrošinātu, ka Krievijas karadarbības radītais enerģētikas un lauksaimniecības cenu kāpums, kā arī pandēmijas izraisītais izejmateriālu, ražošanas iekārtu un darbinieku trūkums paliek kā vienreizējs satricinājums un nerada pastāvīgu inflācijas spirāli. Lai sasniegtu savu galveno mērķi – inflāciju tuvu 2% vidējā termiņā –, ECB apņēmusies turpināt pakāpeniski paaugstināt tās noteiktās bāzes procentu likmes, balstoties uz rūpīgu tautsaimniecības analīzi.

ECB noteiktās bāzes likmes ietekmē naudas tirgus likmes, kas tiek izmantotas kā atsauces likmes aizdevumiem mājsaimniecībām un uzņēmumiem. Jauno darījumu statistika parāda, ka pagājušajā gadā nedaudz vairāk nekā 95% aizdevumu mājsaimniecībām mājokļa iegādei un 97% aizdevumu uzņēmumiem bija veikti ar mainīgo likmi vai likmes sākotnējo darbības periodu līdz vienam gadam. Vienlaikus finanšu tirgus dalībnieki sagaida, ka trīs mēnešu EURIBOR procentu likme līdz šā gada beigām pieaugs vēl par 100 bāzes punktiem jeb veselu 1 procentu punktu, taču nākamā gada sākumā likmes kāpums kļūs ievērojami lēnāks, pavājinoties tautsaimniecības aktivitātei. Naudas tirgus likmes – EURIBOR – ietekmē gan ECB jau pieņemtie lēmumi, gan gaidas par tālāko likmju attīstību nākotnē.

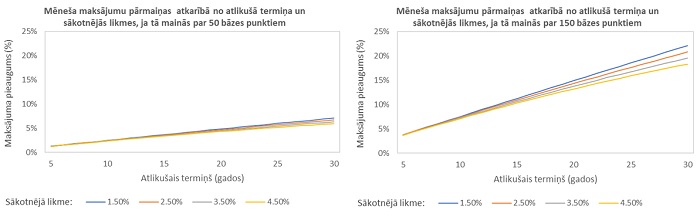

Latvijā šā gada maijā mājsaimniecības bankām par aizdevumiem mājokļa iegādei bija parādā 4.5 miljardus eiro un par parādu maksāja vidēji 2.3 procentus gadā. Mājokļa aizdevumiem, likmei kāpjot par 0.5 procenta punktiem, konstantais mēneša maksājums atkarībā no atlikušā aizdevuma termiņa palielināsies par 1 – 7%: jo garāks atlikušais aizdevuma termiņš, jo lielāka ir aizdevuma likmes kāpuma ietekme uz konstanto mēneša maksājumu. Ja izpildīsies finanšu tirgus dalībnieku gaidītais un EURIBOR likmes šā gada beigās pieaugs vēl par 1 procenta punktu, mājsaimniecību ikmēneša mājokļa aizdevumu maksājumi kopumā pieaugs par 4% aizdevumiem ar atlikušo termiņu pieci gadi un par 21% – aizdevumiem ar atlikušo termiņu trīsdesmit gadi. Piemēram, ja ikmēneša maksājums šobrīd ir 350 eiro, aizdevumu likme ir 2.5% un atlikušais termiņš 18 gadi, likmes kāpums par 0.5 procenta punktiem palielinās ikmēneša maksājumu par nedaudz vairāk kā 4% jeb aptuveni 15 eiro, bet likmes kāpums par 1.5 procenta punktiem – par 13% jeb aptuveni 46 eiro.

Latvijas bankas procentu maksājumos no mājsaimniecībām par aizdevumiem mājokļa iegādei, pēc manām aplēsēm, šogad saņēma vidēji 9 milj. eiro mēnesī. Likmei pieaugot par 0.5 procenta punktiem, mājsaimniecību procentu maksājumi kāps par 2 milj. eiro mēnesī, un pieaugot vēl par 1 procenta punktu – par 4 milj. eiro mēnesī.

📈 Vai iespējams scenārijs, ka EURIBOR aug līdz 7% un vairāk? Kā tas ietekmēs iedzīvotāju maksātspēju?

EURIBOR līmenis ir atkarīgs no vairākiem faktoriem – ECB monetārās politikas un tās noteiktajām likmēm, pieprasījuma un piedāvājuma naudas tirgū, banku finansiālā stipruma un vēlēšanās aizdot citām bankām. ECB lēmumi par bāzes procentu likmi un izmantotajiem monetārajiem instrumentiem balstās uz rūpīgu tautsaimniecības analīzi, lai nodrošinātu ECB galvenā mērķa sasniegšanu vidējā termiņā. Taču analīze netieši ņem vērā arī likmju pieauguma ietekmi uz tautsaimniecības attīstību, tai skaitā mājsaimniecību maksātspēju, kā arī to ietekmi uz banku sistēmas stabilitāti.

Naudas likmēm ir tendence pieaugt tad, ja notiek finanšu tirgus satricinājumi. Piemēram, 2008. gadā naudas tirgus likmes pēkšņi pieauga un bankas cita citai neuzticējās, savukārt ECB sniedza iespēju bankām aizņemties neierobežotā apjomā par fiksētu procentu likmi un situāciju “atdzesēja”, lai novērstu nepamatoti augstu naudas tirgus likmes kāpumu, respektīvi, ECB politika ir iejaukties tirgū, ja nepieciešams nodrošināt stabilitāti.

📈Kā Euribor pieaugums ietekmēs uzņēmējdarbībai sniegtos kredītus?

EURIBOR pieaugums sadārdzinās aizdevumu uzņēmumiem, taču tas šobrīd nav noteicošais faktors uzņēmumu kreditēšanas attīstībā. Pēdējos mēnešos Krievijas kara un inflācijas kāpuma ietekmē būtiski pieaudzis uzņēmēju pieprasījums pēc īstermiņa aizdevumiem krājumiem un apgrozāmajam kapitālam. Tas arī tiek apmierināts, augot uzņēmumiem izsniegto overdraftu apjomam. Savukārt pieprasījums pēc ilgtermiņa aizdevumiem uzņēmumiem jau vairākus ceturkšņus sarūk – galvenokārt tādēļ, ka uzņēmumi, saskardamies ar Krievijas kara un pandēmijas radīto nenoteiktību, nogaida ar ilgtermiņa investīcijām. Krievijas izraisītā kara dēļ bankas visā eiro zonā rūpīgāk izvērtē uzņēmumu kredītu pieprasījumus, jo īpaši kara visvairāk skartajās nozarēs. Tomēr kreditēšanas politika nekļūst būtiski stingrāka.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti