Finanšu tirgus reakcija uz 2022. gada 10. marta ECB Padomes lēmumiem

Eiropas Centrālās bankas (ECB) Padome marta sēdē, balstoties uz jaunāko ekonomikas novērtējumu, nolēma pārskatīt plānus par Aktīvu iegādes programmas (AIP) turpināšanu, paredzot straujāku neto aktīvu iegāžu izbeigšanu. Tāpat ECB savā preses paziņojumā vairs nenorāda, ka procentu likmes varētu būt zemākas nekā šobrīd, vienlaikus dodot nākotnes norādi, ka tās tiks paaugstinātas kādu laiku pēc AIP izbeigšanas un šis process būs pakāpenisks.

Kas tad tika paziņots pēc ECB Padomes marta sanāksmes?

Pirmkārt, attiecībā uz Pandēmijas ārkārtas aktīvu iegādes programmu (PĀAIP) ECB Padome vēlreiz apstiprināja iepriekš nolemto un norādīja, ka PĀAIP neto pirkumi tiks izbeigti marta beigās.

Papildus ECB Padome arī apstiprināja, ka PĀAIP atkārtotās ieguldīšanas periods turpināsies līdz 2024. gada beigām. Tika uzsvērts, ka PĀAIP portfelis jebkurā gadījumā tiks pārvaldīts tā, lai izvairītos no monetārās politikas nostājas īstenošanas traucējumiem, kā arī visā reinvestīciju periodā tiks saglabāta PĀAIP ierastā elastība.

Attiecībā uz ierastāko AIP ECB Padome, balstoties uz jaunāko ekonomikas novērtējumu un ņemot vērā augsto nenoteiktību, lēma pārskatīt AIP iegāžu plānu turpmākajiem mēnešiem. Neto iegāžu mēneša apjoms AIP ietvaros aprīlī būs 40 mljrd. eiro, maijā – 30 mljrd. eiro un jūnijā – 20 mljrd. eiro, savukārt 2022. gada 3. ceturksnī neto iegāžu apjoms tiks noteikts atbilstoši jaunākajiem ekonomikas datiem un atspoguļos to, kā attīstīsies ECB Padomes vērtējums par turpmāko ekonomikas attīstību. Ja saņemtie dati apstiprinās gaidas, ka vidēja termiņa inflācijas perspektīva nepasliktināsies arī pēc neto aktīvu iegāžu beigām, tad 3. ceturksnī tiks pārtrauktas neto iegādes AIP ietvaros.

ECB noteiktajās procentu likmēs izmaiņas netika veiktas.

Papildus ECB Padome signalizēja, ka tā ir gatava nepieciešamības gadījumā atbilstoši pielāgot visus tās rīcībā esošos instrumentus, lai nodrošinātu, ka inflācija vidējā termiņā stabilizējas tās 2% mērķa līmenī.

ECB prezidente Kristīne Lagarda preses konferencē norādīja, ka Krievijas iebrukums Ukrainā iezīmē pavērsiena punktu. Karadarbība būtiski ietekmēs ekonomisko aktivitāti un inflāciju, izraisot augstākas enerģijas un preču cenas, radot starptautiskās tirdzniecības traucējumus un pasliktinot noskaņojuma rādītājus. Seku apmērs būs atkarīgs no konflikta attīstības, pašreizējo sankciju ietekmes un iespējamajiem tālākajiem pasākumiem.

Kopumā attiecībā uz eiro zonas ekonomiku tiek norādīts, ka atveseļošanos turpina veicināt koronavīrusa omikrona varianta ietekmes izzušana. Tāpat vērojamas nelielas piegādes problēmu mazināšanās pazīmes un turpinās darba tirgus situācijas uzlabošanās. ECB jaunākās prognozes, kas ietver kara seku sākotnējo novērtējumu, salīdzinot ar decembra prognozēm, tika pārskatītas uz leju. ECB prognozes paredz, ka ekonomikas pieauguma temps 2022. gadā būs 3.7%, 2023. gadā – 2.8% un 2024. gadā – 1.6%.

Attiecībā uz inflāciju ECB norāda, ka negaidīti augsto enerģijas izmaksu dēļ inflācijas kāpums turpinājis sagādāt pārsteigumus. Cenu kāpums arī kļuvis plašāks. Inflācijas prognozes tika pārskatītas uz augšu. Gaidāms, ka gada inflācija 2022. gadā būs 5.1%, 2023. gadā – 2.1% un 2024. gadā – 1.9%.

Attiecībā uz riskiem eiro zonas ekonomikas izaugsmei ECB Padome norāda, ka sakarā ar Krievijas iebrukumu Ukrainā būtiski palielinājušies ar tautsaimniecības perspektīvu saistītie riski, kas ir lejupvērsti. Šie faktori arī rada riskus, kas apdraud inflācijas perspektīvu. Īstermiņā šie riski ir augšupvērsti. Karš Ukrainā ir būtisks augšupvērsts risks, kas īpaši apdraud enerģijas cenas. Ja cenu spiediens noteiks augstāku darba samaksas kāpumu par gaidīto vai veidosies nelabvēlīga piedāvājuma puses ietekme, inflācijas līmenis vidējā termiņā arī varētu izrādīties augstāks. Taču, ja vidējā termiņā mazinātos pieprasījums, tas varētu arī mazināt cenu spiedienu.

ECB Padomes lēmums pilnā apjomā un preses konferencē paustais.

Finanšu tirgus reakcija uz ECB Padomes lēmumiem bija nozīmīga, jo vairums tirgus dalībnieku uzskatīja, ka Krievijas uzsāktais karš Ukrainā ir būtiski veicinājis nenoteiktību un līdz ar to ECB Padome jaunajos apstākļos varētu bremzēt iepriekš uzsākto monetārās politikas normalizāciju, tomēr ECB Padome tā neuzskatīja un lēma paātrināt AIP neto pirkumu izbeigšanu. Kopumā finanšu tirgus analītiķi ECB lēmumus novērtēja kā "vanadziskus"[1] , kam sekoja arī atbilstoša finanšu tirgus reakcija.

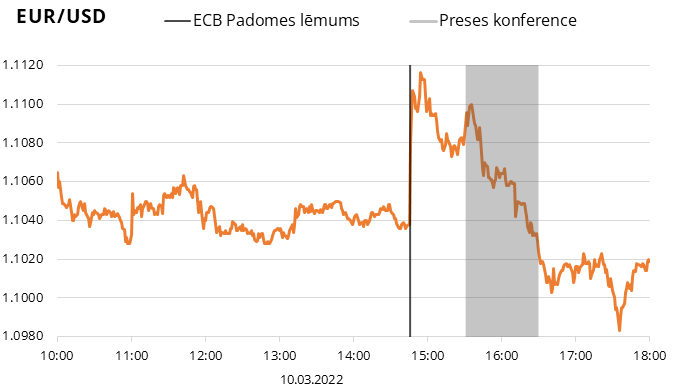

Eiro kurss pret ASV dolāru pēc ECB preses paziņojuma iznākšanas strauji nostiprinājās, tomēr preses konferences laikā tas atkal pavājinājās un dienas beigās atradās mazliet zemākā līmenī nekā dienas sākumā. Kopš Krievijas iebrukuma Ukrainā eiro pavājinās pret ASV dolāru, tas vairāk saistīts gan ar to, ka augstas nenoteiktības apstākļos investori dod priekšroku ASV dolāram, gan ar to, ka tieši eiro zonas ekonomika, kas atrodas ģeogrāfiski tuvāk konflikta zonai, tiks ietekmēta spēcīgāk.

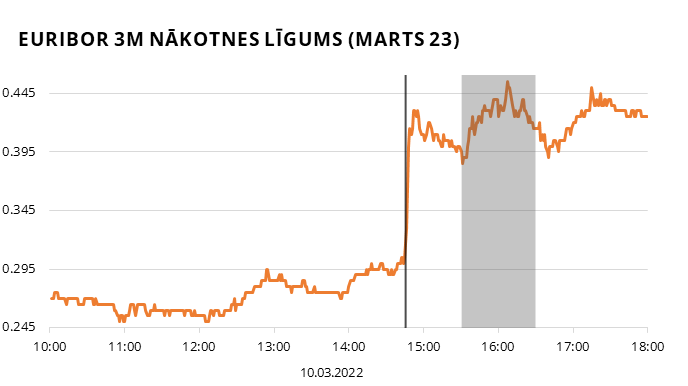

Arī naudas tirgū bija vērojams straujš likmju pieaugums. Naudas tirgus indeksa Euribor 3 mēnešu līgums pēc gada rāda, ka likmes varētu pakāpties līdz 0.4% līmenim.

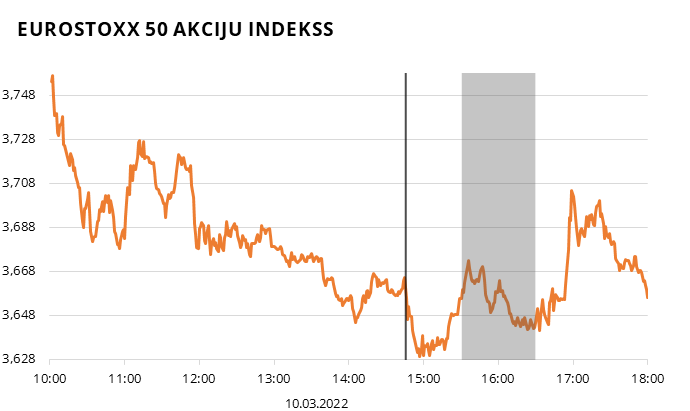

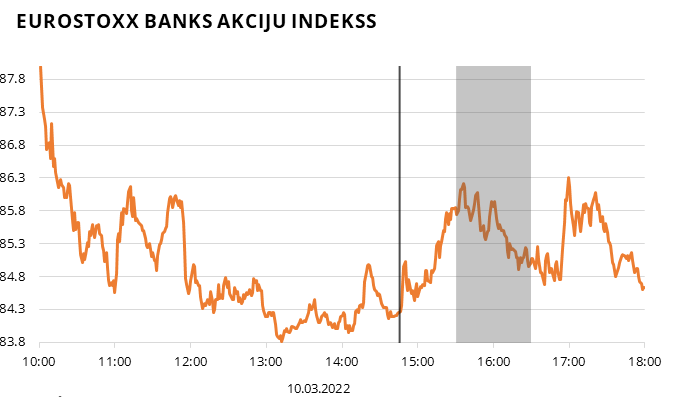

Akciju tirgos kritums sākās jau dienas pirmajā pusē. Samazinājās gan EuroStoxx 50 indekss, gan banku akcijas raksturojošais EuroStoxx Banks indekss. Turpinājumā pēc ECB Padomes sēdes lēmuma publiskošanas un preses konferences laikā tie svārstījās un dienas beigās atradās zemākā līmenī, kā dienas sākumā. Akciju cenas līdz ar Krievijas iebrukumu Ukrainā ir samazinājušās un šobrīd atrodas korekcijas teritorijā. Akciju cenu samazinājums skaidrojams gan ar tiešo ietekmi no sadarbības pārtraukšanas / mazināšanas Krievijā, gan sagaidāmo negatīvo ietekmi no augstajām enerģijas cenām kā arī kopumā investoru noskaņojums ir nelabvēlīgs riska aktīviem, kas savukārt veicina investoru vēlmi savus līdzekļus pārvietot uz drošākiem aktīviem.

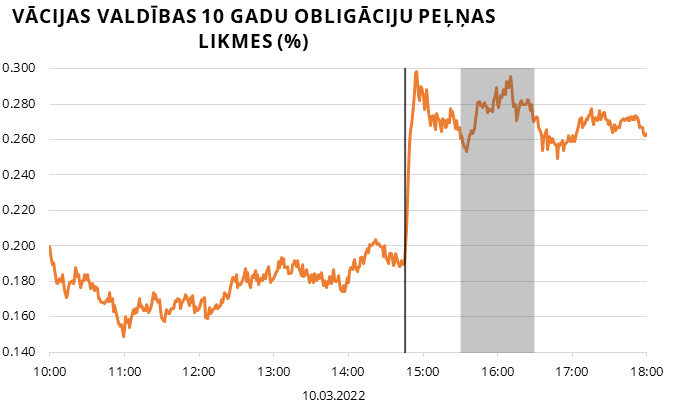

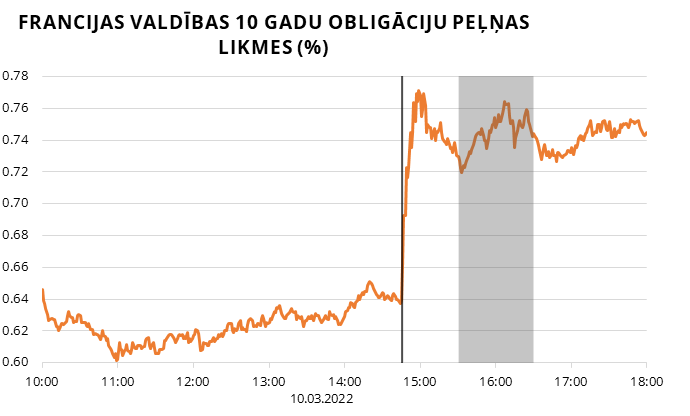

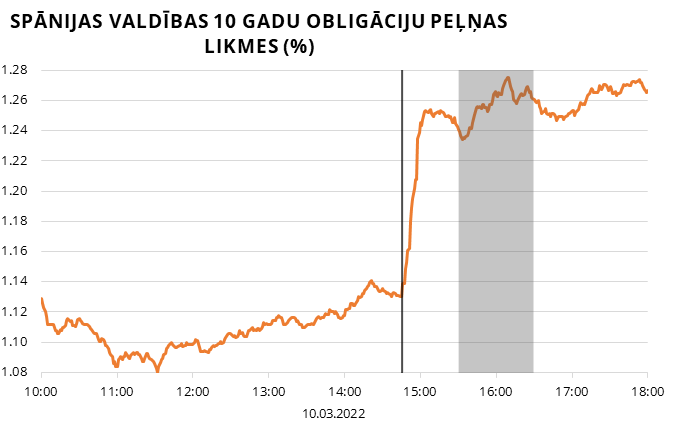

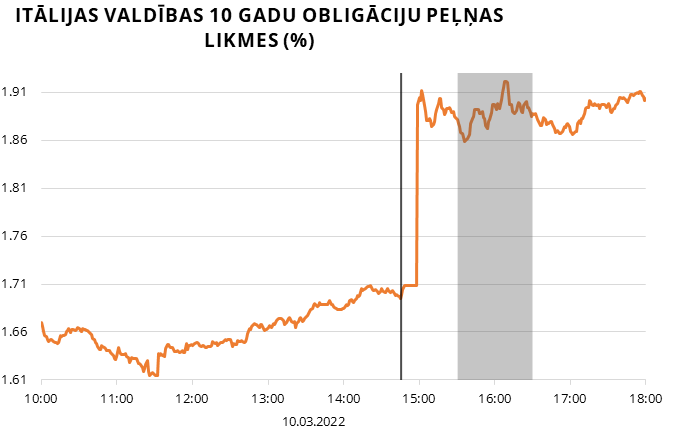

Valdību parāda vērtspapīru tirgū ienesīgumu likmes līdz ar ECB preses paziņojuma iznākšanu būtiski palielinājās gan tā saucamajām etalona valstu kā Vācija un Francija parāda vērtspapīriem, gan perifērijas valstu parāda vērtspapīriem. Ienesīgumu kāpums vistiešāk saistāms ar ECB Padomes nolemto par straujāku AIP neto aktīvu iegāžu izbeigšanu.

Nākamā ECB Padomes monetārās politikas sēde notiks 2022. gada 14. aprīlī.

[1] Ierasts uzskatīt, ka ECB Padomē ir vanagi, kuri iestājas par stingrāku monetāro politiku, kā arī dūjas, kuri atbalsta monetārās politikas mīkstināšanu. Tiek uzskatīts, ka Latvijas Bankas prezidents Mārtiņš Kazāks ir sabalansēta viedokļa paudējs (skat. Bloomberg Spectrometer – https://www.bloomberg.com/news/articles/2022-02-03/ecb-feathers-seen-ruffled-though-policy-won-t-flinch-yet-chart), savukārt viņš pats norāda, ka krīzes laikā ir dūja, bet "labajos laikos" – vanags, tā atbalstot pretcikliskas ekonomiskās politikas īstenošanu.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti