Finanšu tirgus reakcija uz 2023. gada 26. oktobra ECB Padomes lēmumiem

Eiropas Centrālās bankas (ECB) Padome 26. oktobra sēdē lēma galvenās procentu likmes saglabāt nemainīgas. Lai arī inflācija ir samazinājusies, ECB paredz, ka tā joprojām pārmēru ilgi saglabāsies pārāk augsta.

ECB nemainīja trīs galvenās procentu likmes. Attiecīgi noguldījumu iespēja uz nakti, galvenā refinansēšanas procentu likme un aizdevumu iespējas uz nakti procentu likme saglabājas 4.00 %, 4.50 % un 4.75 % līmenī.

ECB Padome arī norādīja, ka, pamatojoties uz pašreizējo vērtējumu, Padome uzskata, ka galvenās ECB procentu likmes atrodas tādā līmenī, kas, uzturēts pietiekami ilgi, būtiski veicinās savlaicīgu inflācijas atbilstību 2 % vidējā termiņa mērķrādītājam.

ECB Padomes pieeja, nosakot ierobežojošo procentu likmju apmēru un ilgumu, arī turpmāk balstīsies uz ienākošajiem ekonomikas datiem. Detalizētāk raugoties, tās lēmumi par procentu likmēm arī turpmāk būs atkarīgi no:

- inflācijas perspektīvas novērtējuma, kas iekļauj tautsaimniecības un finanšu datus;

- pamatinflācijas dinamikas;

- monetārās politikas transmisijas ātruma un spēka.

Attiecībā uz aktīvu iegādes programmu (AIP) ECB Padome norāda, ka AIP portfelis tiek samazināts mērenā un prognozējamā tempā, Eirosistēmai vairs atkārtoti neieguldot vērtspapīru, kuriem pienācis dzēšanas termiņš, pamatsummas maksājumus. Savukārt attiecībā uz Pandēmijas ārkārtas aktīvu iegādes programmu Padome paredz arī turpmāk atkārtoti ieguldīt šīs programmas ietvaros iegādāto vērtspapīru, kuriem pienācis dzēšanas termiņš, pamatsummas maksājumus vismaz līdz 2024. gada beigām.

Noslēgumā ECB Padome uzsvēra, ka tā ir gatava nepieciešamības gadījumā atbilstoši pielāgot visus tās rīcībā esošos instrumentus, lai nodrošinātu inflācijas spēju vidējā termiņā stabilizēties tās 2 % mērķa līmenī.

ECB prezidente Kristīne Lagarda preses konferencē norādīja, ka eirozonas tautsaimniecības aktivitāte joprojām ir vāja. Jaunākā informācija liecina, ka rūpniecības izlaide turpinājusi kristies. Vājš ārējais pieprasījums un stingrāki finansēšanas nosacījumi arvien vairāk ietekmē investīcijas un patēriņu. Aktivitāte turpina sarukt arī pakalpojumu sektorā. Domājams, ka tautsaimniecības aktivitāte būs vāja līdz šī gada beigām. Tomēr inflācijai turpinot samazināties, mājsaimniecību reālajiem ienākumiem pieaugot un palielinoties pieprasījumam pēc eksporta no eirozonas, turpmākajos gados tautsaimniecības izaugsmei vajadzētu kļūt spēcīgākai.

Attiecībā uz inflāciju tika norādīts, ka joprojām gaidāms, ka tā pārlieku ilgi saglabāsies pārāk augsta, un joprojām vērojams spēcīgs iekšzemes cenu spiediens. Vienlaikus septembrī inflācija būtiski samazinājās, t. sk. spēcīgu bāzes efektu rezultātā, un vairākums pamatinflācijas rādītāju turpina pazemināties.

Papildus ECB norāda, ka, enerģijas krīzei atkāpjoties, valdībām bez kavēšanās un saskaņoti jāierobežo attiecīgie atbalsta pasākumi. Ir ārkārtīgi svarīgi izvairīties no inflācijas spiediena pastiprināšanās vidējā termiņā, tādējādi radot nepieciešamību pēc vēl spēcīgākas monetārās politikas reakcijas.

Attiecībā uz riskiem tiek norādīts, ka ekonomiskās izaugsmes riski nosliecas uz negatīvo pusi, savukārt inflācijas riski ir gan augšupvērsti, kas iekļauj augstākas enerģētikas un pārtikas cenas, gan lejupvērsti, kas izrietētu no spēcīgākas monetārās politikas transmisijas vai ekonomiskās vides pasliktināšanās ārpus eirozonas pieaugošo ģeopolitisko risku apstākļos.

Ar pilnu ECB Padomes lēmumu var iepazīties šeit, savukārt preses konferencē teikto – šeit.

ECB Padomes lēmums par procentu likmju nemainīšanu un saglabāšanu līdzšinējā līmenī atbilda finanšu tirgus gaidām. Savukārt finanšu tirgus reakcija liecina, ka pieņemtie lēmumi un preses konferences laikā teiktais kopumā vērtēts vairāk "dūjiski" [1].

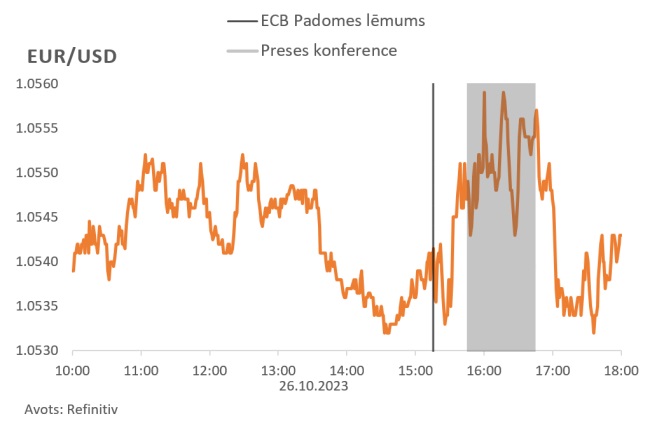

Eiro kurss pret ASV dolāru ceturtdien dienas pirmajā pusē svārstījās. Pēc ECB Padomes ziņojuma publiskošanas tas atkal nosvārstījās un pakāpās augstāk, tomēr dienas beigās atradās vienā līmenī ar dienas sākumu. Paralēli ECB ziņojuma iznākšanai un preses konferencei tika publiskoti ASV 3. ceturkšņa iekšzemes kopprodukta rādītāji, kas bija būtiski labāki, nekā gaidīts, un līdz ar to tiem arī bija ietekme uz eiro un ASV dolāra kursa svārstībām.

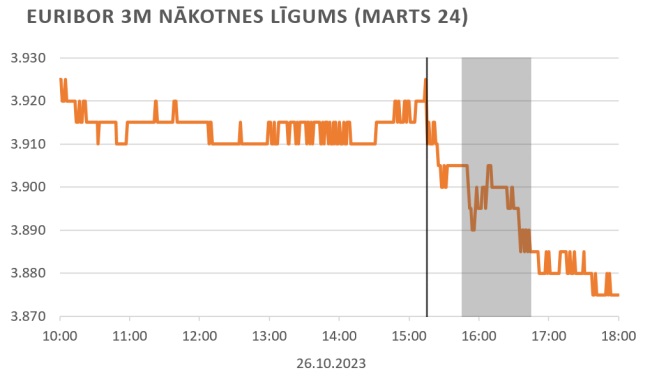

Naudas tirgus indeksa trīs mēnešu Euribor nākotnes darījumu līgumā martā iecenotā procentu likme samazinājās un dienas beigās bija zemākā līmenī nekā dienas sākumā. Finanšu tirgi šobrīd sagaida, ka martā Euribor trīs mēnešu procentu likme būs mazliet zem 3.88 %, kas liek domāt, ka finanšu tirgi pakāpeniski jau sāk gaidīt pirmos procentu likmju samazinājumus, lai gan ECB prezidente, preses konferencē atbildot uz žurnālistu jautājumiem, norādīja, ka runāt par procentu likmju samazinājumiem ir stipri par agru.

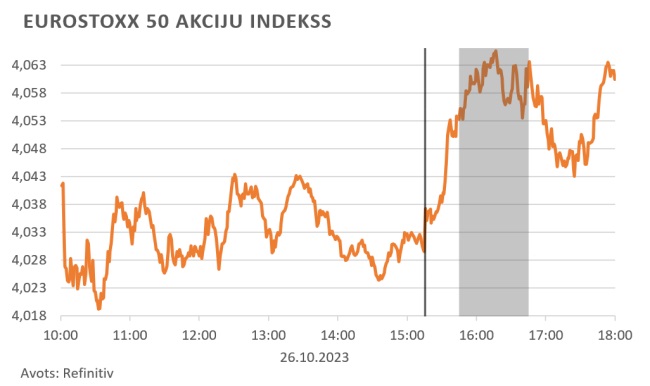

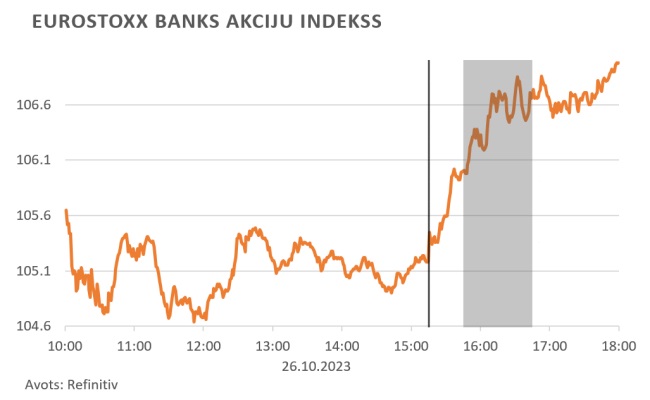

Eirozonas akciju tirgus, kuru raksturo EuroStoxx 50 akciju indekss, pēc ECB Padomes lēmuma publiskošanas un preses konferences laikā palielinājās un dienas beigās atradās augstākā līmenī nekā dienas sākumā. Arī EuroStoxx Banks indekss, kas raksturo eirozonas banku akciju cenas, palielinājās pēc ECB Padomes ziņojuma publiskošanas un dienas beigās bija būtiski augstākā līmenī nekā dienas sākumu.

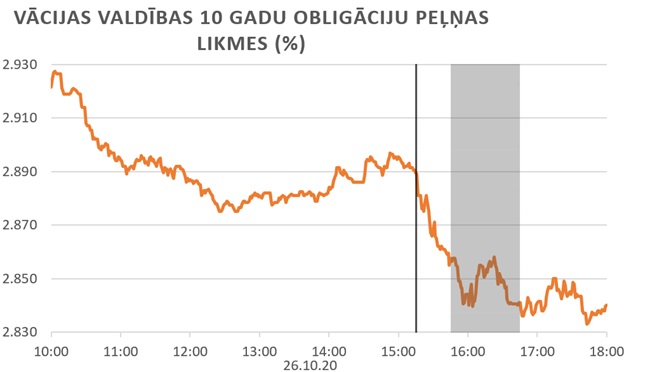

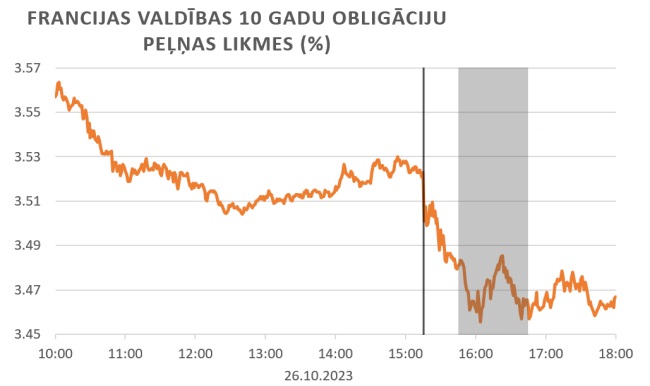

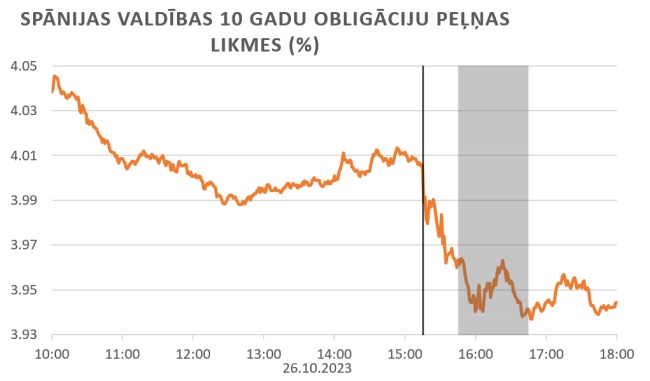

Eirozonas valdību gan tā saucamo etalona, gan perifērijas valstu parāda vērtspapīru ienesīgumi pēc ECB Padomes ziņojuma publiskošanas un preses konference laikā samazinājās. Ienesīgumu samazinājums, visticamāk, saistāms ar to, ka nekādas izmaiņas vērtspapīru iegādes programmās netika veiktas. Atbildot uz žurnālistu jautājumiem, ECB prezidente norādīja, ka pat debates šajā sakarā nenotika, lai gan finanšu presē pirms ECB Padomes sēdes parādījās jautājumi par ātrāku pandēmijas ārkārtas aktīvu iegādes programmas reinvestīciju pārtraukšanu.

Nākamā ECB Padomes monetārās politikas sēde notiks 2023. gada 14. decembrī.

[1] Ierasts uzskatīt, ka ECB Padomē ir vanagi, kuri iestājas par stingrāku monetāro politiku, kā arī dūjas, kuras atbalsta monetārās politikas mīkstināšanu. Tiek uzskatīts, ka Latvijas Bankas prezidents Mārtiņš Kazāks ir sabalansēta viedokļa paudējs (skat. Bloomberg Spectrometer), savukārt viņš pats norāda, ka krīzes laikā ir dūja, bet labajos laikos – vanags, tā atbalstot pretcikliskas ekonomiskās politikas īstenošanu.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti