Investīcijas – atskats un perspektīva

1. Pamatfakti par investīcijām

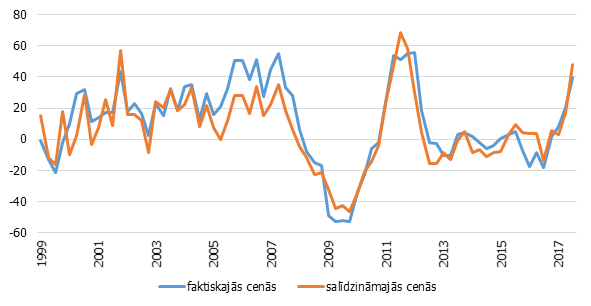

Investīciju dinamika Latvijā atgādina amerikāņu kalniņus - strauju izaugsmi pirmskrīzes periodā nomainīja vēl straujāks kritums recesijas periodā. Tam sekoja palēciens 2011. gadā, mērens kritums 2013.-2016. gadu periodā un atkal uzrāviens pagājušajā gadā (1. attēls).

1. attēls. Investīciju gada izaugsmes temps, %

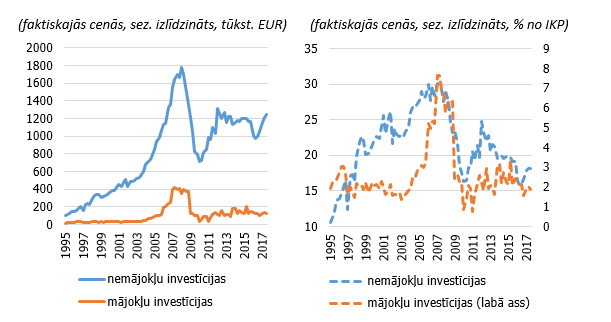

Lai saprastu šo izmaiņu cēloņus, pētīsim investīciju struktūru. Vispirms pirmskrīzes mājokļu burbuļa dēļ bruto pamatkapitāla veidošanā [1] no pārējām investīcijām nodalīsim investīcijas mājokļos. Redzam, ka investīcijas mājokļos svārstās vidēji 2-3% apmērā no iekšzemes kopprodukta (IKP), izņemot mājokļu burbuļa periodu, kad šis īpatsvars trīskāršojās (2. attēls). Pēckrīzes periodā mājokļu investīciju īpatsvars ir bijis stabils; pieprasījumu pēc mājokļiem daļēji uzturēja valdības atbalsta programmas (atbalsts ģimenēm ar bērniem [2] un iespēja ārvalstniekiem iegūt uzturēšanās atļauju par ieguldījumiem nekustamajā īpašumā [3]).

2. attēls. Bruto pamatkapitāla veidošanas sadalījums un īpatsvars IKP

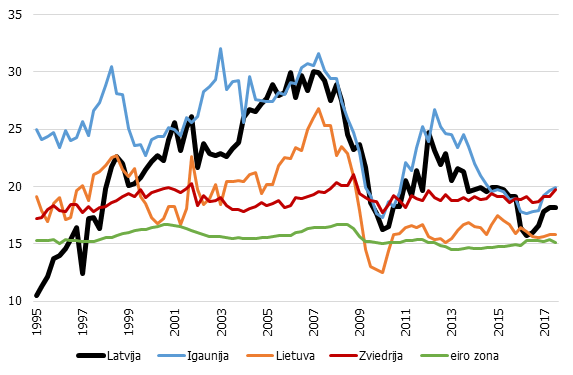

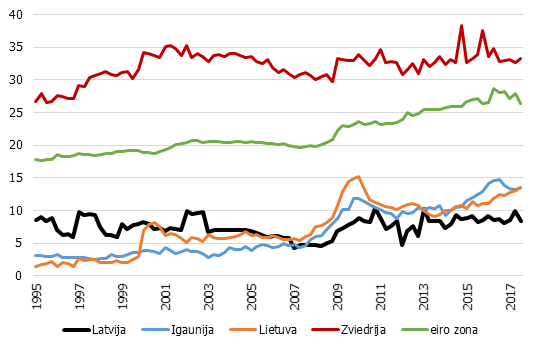

Savukārt ekonomikas attīstībai nozīmīgākas ir investīcijas produktīvos sektoros. Nemājokļu investīcijas līdz recesijai auga gan absolūtajos skaitļos, gan relatīvi pret IKP, bet recesijas laikā tās piedzīvoja strauju kritumu, pēc kā atgūšanās notika vien 2011.-2012. gados. Laikā no 2013. līdz 2015. gadam investīciju izaugsmes praktiski nebija, piedevām 2016. gadā tās atkal piedzīvoja kritumu. Rezultātā – nemājokļu investīciju īpatsvars IKP krita no 25% 2012. gada sākumā (un vidēji laikā no 2001. līdz 2006. gadam) līdz 16% 2016. gadā, noliekot Latviju līdzās attīstītajām Rietumeiropas valstīm un eiro zonai kopumā (3. attēls). Tas raisīja arī pārdomas par iespējamu negatīvu ietekmi uz tautsaimniecības potenciālo attīstību.

3. attēls. Nemājokļu investīciju īpatsvars IKP (%) pa valstīm

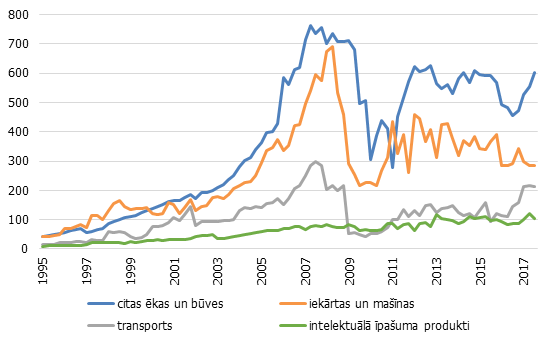

Ejot dziļāk struktūrā, redzam, ka pēcrecesijas periodā investīciju "vājākā vieta" ir investīcijas iekārtās un mašīnās – investīciju komponentē, kam turklāt ir nozīmīga loma ražošanas jaudu potenciāla virzīšanai. Tai kopš aptuveni 2012. gada ir lejupvērsta tendence (4. attēls).

4. attēls. Nemājokļu investīciju struktūra

(faktiskajās cenās, sez. izlīdzināts, tūkst. EUR)

Taču arī citas investīcijas nav būtiski augušas. Investīciju lielākā komponente – investīcijas citās ēkās un būvēs – ir stagnējusi kopš aptuveni 2012. gada, turklāt piedzīvojusi būtisku sarukumu 2016. gadā. To straujāka atkopšanās 2017. gadā saistāma ar ES struktūrfondiem. Arī investīcijas transportā no recesijas atguvās lēni un pat zaudēja savu daļu investīciju struktūrā līdz būtiskam pieaugumam 2017. gadā, ko ietekmēja AirBaltic lidmašīnu iepirkums. Mazāk ekonomiskā cikla svārstības ir skārušas investīcijas intelektuālā īpašuma produktos (pētniecība un attīstība, minerālu izpēte, datoru programmatūra un datubāzes, mākslas darbi u.c.). Šīs investīcijas ir puslīdz stabili, bet lēni augušas; to īpatsvars nemājokļu investīcijās svārstās ap 8% bez acīmredzamas tendences, kas ir starp zemākajiem rādītājiem Eiropas Savienībā, atpaliekot t.sk. no kaimiņvalstīm (5. attēls).

5. attēls. Investīcijas intelektuālā īpašuma produktos pret nemājokļu investīcijām, %

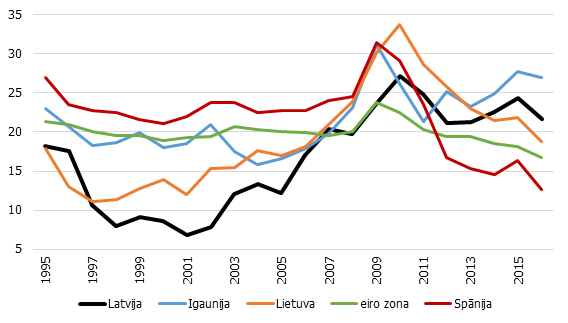

Citviet Eiropā valdības investīciju sarukumu pēckrīzes periodā piemin kā iespējamu faktoru pie privāto investīciju lēnās dinamikas, jo valdības investīcijām (piemēram, infrastruktūrā) varētu būt pozitīva ietekme uz privātā kapitāla atdevi; līdz ar to, ir aicinājumi palielināt valdības investīcijas, lai uzlabotu privāto investīciju izaugsmi. Latvija šajā gadījumā atšķiras, lai gan valdības investīciju apmērs ir krities recesijas periodā, samazinājuma absolūtais un relatīvais apjoms ir krietni mazāki, nekā privātajā sektorā; rezultātā valdības investīciju īpatsvars kopējās nemājokļu investīcijās pēckrīzes periodā ir augstāks, nekā pirms krīzes (6. attēls). Tādējādi Latvijas privāto investīciju vājajā izaugsmē pēckrīzes periodā nevarētu būt vainojams valdības investīciju trūkums.

6. attēls. Valdības investīciju īpatsvars nemājokļu investīcijās, %

Iepriekš (2. attēlā) mēs konstatējām, ka investīciju īpatsvars IKP ir ciklisks, kas nozīmē, ka investīcijas aug straujāk par citām IKP pieprasījuma komponentēm ekonomikas cikla augšupejas laikā un krīt straujāk - ekonomikas lejupslīdes posmā. Līdz ar to var secināt, ka, ekonomikai atkopjoties, varētu sagaidīt kārtējo investīciju pieaugumu. Savukārt, vai pēckrīzes perioda investīciju neiepriecinošā dinamika skaidrojama ar kopējā pieprasījuma attīstību, par to nākamajā sadaļā.

2. Vai investīcijas iet roku rokā ar kopējo iekšzemes pieprasījumu?

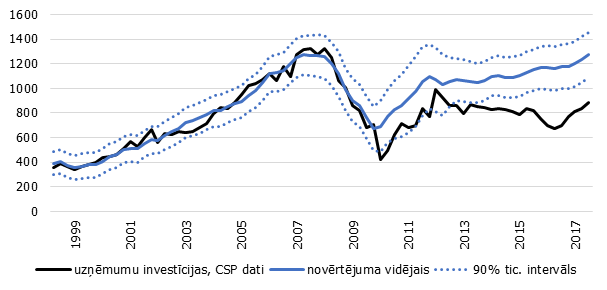

Lai novērtētu, kādā mērā privāto [4] nemājokļu (turpmāk - uzņēmumu) investīciju līmenis ir atbilstošs kopējai ekonomiskajai aktivitātei Latvijā, mēs lietojam tā saucamo "akseleratora modeli", kas saista uzņēmumu investīciju līmeni ar vēsturiskajām izmaiņām IKP [5]. Akseleratora modelis uzņēmumu investīcijām Latvijā rāda, ka uzņēmumu investīciju līmenis kopš aptuveni 2013. gada ir zem tā, ko paredz vēsturiskā investīciju – kopējā pieprasījuma sakarība (7. attēls).

7. attēls. Uzņēmumu investīcijas un akseleratora modeļa novērtējums

(līmenis, tūkstoši EUR)

Lai gan 90% ticamības intervāls ir plašs, norādot uz investīciju – kopējā pieprasījuma saiknes mainību laika gaitā, uzņēmumu investīciju līmenis ir bijis statistiski nozīmīgi zem modeļa paredzētā rādītāja 2016. gadā un ir zem vai uz ticamības robežas 2017. gadā, atkarībā no modeļa novērtēšanai izmantotā datu izlases laika posma.

Secinājums – raugoties no IKP attīstības tempiem un investīciju – IKP vēsturiskās saiknes, uzņēmumu investīcijām kopš apmēram 2013. gada vajadzētu būt augstākām. Tālāk rakstā aplūkosim, kas varētu būt vainojams zemajā investīciju aktivitātē.

3. Kādi ir uzņēmumu investīciju dinamiku galvenie ietekmējošie faktori?

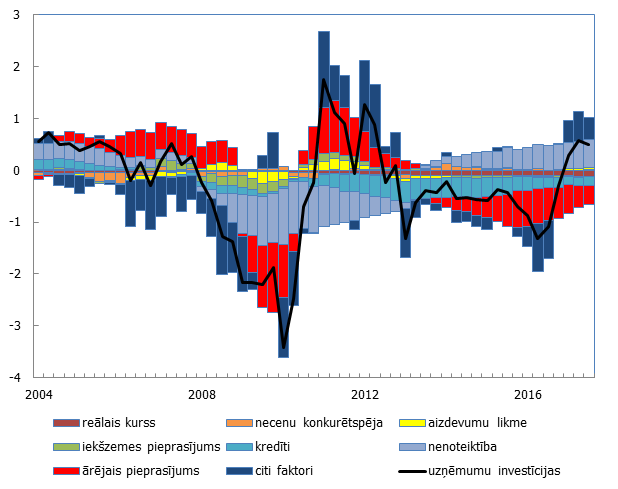

Uzņēmumu investīciju dinamiku noteicošo galveno faktoru identificēšanai izmantojam strukturālo vektoru autoregresīvo (SVAR) modeli [6]. Rezultāti rāda (8. attēls), ka galvenie uzņēmumu investīciju ietekmējošie faktori Latvijā vēsturiskā griezumā kopš 2004. gada ir ārējais pieprasījums (mērīts ar tirdzniecības partneru importu, kas svērts ar tirdzniecības īpatsvaru) un nenoteiktība Latvijā (mērīta ar vidējo no makroekonomisko un finanšu rādītāju svārstīguma – jo svārstīgāks ir kāds rādītājs, jo lielāka neskaidrība par tā tālāko virzību [7]).

Ārējais pieprasījums ir viens no galvenajiem uzņēmumu investīciju ietekmējošajiem faktoriem Latvijā. Tas investīcijas pozitīvi ietekmējis periodā pirms 2009. gada, savukārt negatīvi un būtiski recesijas laikā 2009.-2010. gados, pirms izaugsmes atkal 2011. un 2012. gadā, norādot uz kopīgām iezīmēm Latvijas un pasaules tautsaimniecības attīstības ciklos. Kopš aptuveni 2013. gada – ārējais pieprasījums atkal ir starp galvenajiem faktoriem, kas negatīvi ietekmē uzņēmumu investīcijas Latvijā; pagājušajā gadā šī negatīvā ietekme, pieaugot ārējam pieprasījumam, ir strauji mazinājusies. Gan ārējā pieprasījuma kritums kopš 2013.g., gan kāpums 2017.g. lielā mērā saistīti ar Krievijas importu. Lai gan jāsaka, ka Krievija jau ilgstoši īsteno politiku ar mērķi importa preces aizstāt ar vietējiem ražojumiem, tādēļ Krievijas pienesums ārējā pieprasījumā ar laiku varētu mazināties.

8. attēls. Uzņēmumu investīciju vēsturiskā šoku dekompozīcija

(gada pieauguma temps, standartizēts)

Līdzīgā mērā kā ārējais pieprasījums – arī nenoteiktība Latvijā tiek novērtēta kā viens no būtiskākajiem uzņēmumu investīciju ietekmējošajiem faktoriem. Lai gan nenoteiktības mērs vienmēr var tikt uzskatīts par nepilnīgu, tas ir labākais mums šobrīd pieejamais mērs, un tas iekļauj ārējās vides (piemēram, Brexit un Krievijas-Ukrainas konflikta) ietekmi tādā apjomā, kā to atspoguļo Latvijas finanšu un makroekonomiskie rādītāji. Nenoteiktības mēra novērtētā ietekme uz investīcijām var tikt uzskatīta par visumā ticamu: nenoteiktības ietekme ir pozitīva pirmskrīzes laikā (2004. -2007. gadi), negatīva un būtiska recesijas un agras atlabšanas laikā (2008.-2012. gadi), un pozitīva kopš apmēram eiro zonā iestāšanās laika (kopš 2014. gada).

Protams, izmantotais nenoteiktības mērs nav visaptverošs; tas noteiktā mērā uztver nenoteiktību finanšu un makroekonomiskajos rādītājos, taču tiešā veidā neietver tādus faktorus kā nenoteiktība par Latvijas nodokļu politiku u.tml., tādēļ tās ietekmes novērtējums uz investīcijām nav akmenī cirsts.

Aizdevumu likmēm mazs īpatsvars ir tādēļ, ka gan nenoteiktība, gan ārējais pieprasījums un ekonomiskā aktivitāte kopumā ietekmē aizdevumu likmi. Līdzīgi ir ar mazo iekšējā pieprasījuma devumu – tas norāda, ka iekšējo pieprasījumu, galvenokārt, virza citi faktori, t.sk. ārējais pieprasījums un nenoteiktība. [8]

ES struktūrfondu apgūšanas faktors tiek bieži piesaukts kā vainīgais pie vājā investīciju snieguma 2016. gadā. Šis faktors ir iekļauts "pārējo faktoru" komponentē, kuras sniegums ir negatīvs un būtisks 2016. gadā, bet kļūst pozitīvs 2017. gadā.

Gausā pāreja uz jauno ES struktūrfondu programmas periodu 2014.-2020. gadiem un vājā projektu finansējuma apgūšana attiecīgo tiesību aktu pieņemšanas aizkavēšanās dēļ bija iemesls vājajai investīciju aktivitātei 2016. gadā ne tikai Latvijā, bet arī citās Centrālās un Austrumeiropas valstīs (t.sk. straujš investīciju kritums Ungārijā, Slovākijā, Polijā un Bulgārijā) [9], daļēji samazinot arī ārējo pieprasījumu.

Lai gan ES struktūrfondi veido nelielu daļu no kopējā investīciju apjoma, daudzi investīciju lēmumi gan sabiedriskajā, gan privātajā sektorā varētu būt saistīti ar ES struktūrfondu pieejamību. Līdz ar to – pārtrūkumi ES struktūrfondu plūsmā var radīt būtisku negatīvu ietekmi uz atsevišķiem sektoriem (būvniecību) un investīcijām kopumā. Tomēr pārsvarā šie pārtrūkumi saistās nevis ar projektu pilnīgu atcelšanu un ES struktūrfondu līdzekļu zaudēšanu, bet aizkavēšanos, kas šo līdzekļu plūsmas nobīda uz nākamajiem ceturkšņiem.

4. Ieskats nākotnē – pozitīvs tuvākajos gados, mazāk optimistisks ilgākā periodā

ES struktūrfondu salīdzinoši straujākā ieplūde 2017. gadā un plānotais ES struktūrfondu līdzekļu apguves pieaugums tuvākajos gados turpinās pozitīvi ietekmēt investīciju pieaugumu. Šajā ES struktūrfondu plānošanas periodā (no 2014. līdz 2020. gadam) Latvijai pieejams 4418.2 milj. EUR finansējums, no kura laikā līdz 2017. gada beigām Latvija saņēmusi 13.3%, bet projekti apstiprināti jau par 57.7% no pieejamās summas. Atbilstoši paredzētajām naudas plūsmām - šie ES struktūrfondu maksājumi tiks veikti līdz pat 2024. gadam, turklāt to apjoms vidēji gadā plānots ievērojami lielāks nekā pēdējo gadu laikā [10]. Ņemot vērā gan iepriekšējo pieredzi [11] , gan plānotās struktūrfondu plūsmas – risks neapgūt visus pieejamos līdzekļus ir zems. Turklāt papildus ES struktūrfondu maksājumiem projektos tiek piesaistīts vietējais līdzfinansējums (vidēji ap 15% apmērā no kopējās projekta summas), palielinot ietekmi uz investīcijām.

Arī ārējais pieprasījums 2018. gadā, attīstoties Eiropas ekonomikas cikliskajai pozīcijai un Pasaules ekonomikai kopumā, varētu sniegt pozitīvu devumu investīcijām Latvijā.

Investīcijas transporta nozarē stiprinās AirBaltic paredzētais lidmašīnu iepirkums tuvākajos gados.

Mazāk prognozējams ir nenoteiktības faktors. Negaidīts notikums pasaulē vai Latvijā var būtiski izmainīt uzņēmēju un patērētāju noskaņojumu un tādējādi arī kopējo ekonomisko aktivitāti.

Par Latvijas tautsaimniecību ierobežojošu faktoru kļūst darbaspēka trūkums un ar to saistītais straujais algu kāpums, kam "piešprici" vēl dod minimālās algas celšana. No vienas puses, augošā nodarbinātība un algas rada pieprasījumu pēc precēm un pakalpojumiem, bet, no otras puses, algām augot straujāk par produktivitāti, samazinās uzņēmēju konkurētspēja gan iekšējā, gan ārējos tirgos, un peļņa. Līdz ar to arī motivācija investēt un algot darbiniekus. Augošu algu un pieprasījuma apstākļos valdībai ir veidojams budžeta pārpalikums, lai vēl vairāk nekarsētu darba tirgu, un rūpīgi apsverams katrs turpmākais minimālās algas celšanas gadījums, jo tas potenciāli samazina nodarbinātību. Diemžēl, pat pie tik augsta IKP kāpuma 2017. gadā – operatīvā informācija par budžeta izpildi liecina, ka valdība turpinājusi tērēt uz parāda rēķina.

Ilgākā periodā iekšējās darbaspēka rezerves būs ierobežojošais faktors Latvijas ekonomikas potenciāla audzēšanai. Latvijas iedzīvotāji noveco, un to skaits sarūk; Eiropas Komisija prognozē, ka 2070. gadā Latvijā būs vien 1.3 milj. iedzīvotāju [12]. Tādēļ arvien aktuālāka būs raudzīšanās uz ekonomisko attīstību attiecībā pret vienu iedzīvotāju vai nodarbināto, nevis tautsaimniecībā kopumā.

Arī Eiropā un pasaulē vērojama iedzīvotāju skaita pieauguma samazināšanās tendence. Papildus tam, nāk klāt lēnāka tirdzniecības liberalizācija u.c. strukturālas izmaiņas globālajā tirdzniecībā. Eiropas Komisija paredz, ka globālās tirdzniecības izaugsmes temps turpmāk nebūšot vairs tik straujš kā pirmskrīzes periodā [13]. Ņemot vērā, ka Latvijas tautsaimniecības izaugsme ilgākā laikā balstās pārsvarā uz ārējā pieprasījuma attīstību, investīciju tempu samazināšanās ilgākā periodā šķiet neizbēgama.

Kā arī pašlaik vēl ir daudz neskaidrību par potenciālajām izmaiņām ES struktūrfondu pieejamībā nākamajā finanšu plānošanas periodā (no 2021. gada) – gan par prioritārajām jomām, gan par kopējo pieejamo ES struktūrfondu apjomu.

Līdz ar to – ilgtermiņā raugoties, mēs, iespējams, neredzēsim tādu uzņēmumu investīciju aktivitāti, kas būtu samērojama ar pirmskrīzes periodu. Attiecīgi, arī tautsaimniecības attīstības tempi būs lēnāki. Tādēļ svarīgi vismaz Latvijas mērogā ir uzlabot Latvijas uzņēmējdarbības vidi un veidot prognozējamu un ilgtspējīgu fiskālo politiku.

Solis pareizā virzienā ir bijis reinvestētās peļņas neaplikšana ar UIN un PVN reversās maksāšanas kārtības piemērošanas paplašināšana. Taču joprojām ir turpināms darbs pie strukturālo reformu īstenošanas. Citādi jācer vien uz kādiem radikāliem jaunu tehnoloģiju atklājumiem, kas dotu spēcīgu stimulu nomainīt esošo kapitālu.

5. Secinājumi

Latvijas investīciju izaugsme lielā mērā saskan ar ārējā pieprasījuma attīstību, savukārt ES struktūrfondu plūsmas dinamikai ir pārejoša ietekme. Tuvākajos gados redzēsim investīciju lomas nostiprināšanos Latvijas tautsaimniecībā, bet tā beigsies līdz ar nākamo kritumu ārējā pieprasījumā. Ilgtermiņā, līdz ar ārējā pieprasījuma tempa samazināšanos, gaidāma mērena Latvijas investīciju un tautsaimniecības potenciāla izaugsme.

[1] Esam atņēmuši pārmaiņas krājumos, kam, galvenokārt, ir īstermiņa pārmaiņas.

[2] Valsts galvojuma programmas mājokļu iegādei ietvaros 2017. g. pirmajos 3 cet. tika izsniegti kredīti ap 359 milj. eiro apjomā, kas ir aptuveni 39% no kopējā izsniegto kredītu apjoma. Programmas izmantošana straujāk attīstījusies kopš 2015. gada, kad uzlabojās tās nosacījumi. Tos plānots uzlabot arī turpmāk un, sākot ar 2018. gadu, paredzēts paplašināt programmas mērķauditoriju, ietverot jaunos speciālistus bez bērniem.

[3] Termiņuzturēšanās atļauju (TUA) izsniegšana par ieguldījumiem nekustamajā īpašumā pēdējo gadu laikā ir būtiski samazinājusies, jo palielinājies ieguldījumu slieksnis, lai šīs atļaujas saņemtu. Atbilstoši Pilsonības un migrāciju lietu pārvaldes datiem 2017. gada pirmajā pusgadā tika izsniegtas vien 159 šādas pirmreizējās atļaujas, salīdzinot ar 4982 atļaujām 2014. gadā. Tā 2014. gadā saistībā ar TUA nekustamajā īpašumā tika ieguldīti ap 397 milj. eiro, bet 2016. vairs tikai 51 milj. eiro.

[4] Valdības investīcijas var tikt ietekmētas ar diskrētiem valdības lēmumiem, kas nav saistīti ar ekonomikas ciklisko pozīciju, tādēļ šeit uzsvaru liekam uz privātajām investīcijām.

[5] Akseleratora modelis ir izteikts kā

[6] Modelī iekļautie rādītāji ir: ārējais pieprasījums, nenoteiktība Latvijā, reālais efektīvais valūtas kurss, aizdevumu procentu likme, kredītu izmaiņas, iekšzemes pieprasījums, eksports, uzņēmumu peļņa, uzņēmumu investīcijas. Modelis identificēts ar rekursīvo metodi un nulles ierobežojumiem, un novērtēts ar Beijesa metodi.

[7] Tehniski - tiek novērtēta nosacītā dispersija.

[8] Gan procentu likme, gan iekšzemes pieprasījums modelī tiek saglabāti, jo tie bieži tiek minēti kā būtiski investīciju ietekmējoši faktori. Un tie patiešām ir nozīmīgi faktori, taču tos ietekmē (izskaidro) citi, t.sk. ārējie faktori.

[9] http://www.europarl.europa.eu/sides/getDoc.do?pubRef=-//EP//TEXT+MOTION+B8-2017-0149+0+DOC+XML+V0//EN , piekļūts 24.01.2018.

[10] Laika periodā no 2018. līdz 2024. gadam plānots, ka ES struktūrfondu ieplūde vidēji gadā būs ap 550 milj. eiro, salīdzinoši 2017. gadā tie bija 346 milj. eiro.

[11] Iepriekšējā plānošanas periodā Latvija apguva visu pieejamo finansējumu.

[12] European Commission (2017), The 2018 Ageing report, Institutional Paper 065, November 2017.

[13] Wozniak, P. and M. Galar (2018), Understanding the weakness in global trade, Economic Brief 033, January 2018, European Commission.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa