Kā atdalīt inflācijas signālu no trokšņa? Jauni pamatinflācijas rādītāji

Pamatinflācijas koncepts

Centrālās bankas, analizējot tautsaimniecības sniegumu un nepieciešamos monetārās politikas lēmumus, plaši lieto kopējās inflācijas un pamatinflācijas rādītājus. Ja kopējās inflācijas koncepts ir daudzmaz skaidrs, tā mērķis ir novērtēt dzīvošanas izmaksu (costs of living) izmaiņas starp diviem laika periodiem, tad pamatinflācijas koncepts sākumā varētu likties nedaudz dīvains – kāpēc no kopējās inflācijas atsevišķas daļas "jāizrauj" un jāmeklē vēl kaut kāds "pamats" rādītājam, kuram jau ir pietiekoši skaidrs pamatojums? Turklāt tām centrālajām bankām (t.sk. Eirosistēmai un Latvijas Bankai kopā ar citām eiro zonas nacionālajām bankām), kuras kā monetārās politikas mērķi izvirza cenu stabilitāti, mandātā tiek izmantots kopējās inflācijas rādītājs. Eirosistēmas gadījumā tā ir inflācijas līmenim vidēja termiņā jābūt tuvu, bet zem 2%.

Neieslīgstot teorētiskos aspektos, centrālās bankas ar monetāro politiku nevar ietekmēt kopējo inflāciju tieši un uzreiz. Centrālajām bankām jāpieņem lēmumi, lai stabilizētu inflācijas monetāro fenomenu [1]. Taču nemonetārie efekti, atsevišķu sektoru cenu šoki vai cenu novērtēšanas kļūdas var izraisīt "troksni" cenu līmeņa noteikšanā, un šiem faktoriem var būt tikai pārejošs efekts. Tāpēc ir vērtīgi novērtēt tādu inflācijas rādītāju, kas būtu "attīrīts" no pārejošiem īstermiņa efektiem. Un tieši šāds rādītājs ir pamatinflācija.

Piemēram, nesenā pagātnē esam piedzīvojuši krasus naftas cenu kāpumus un kritumus. Naftas cenu svārstības būtiski ietekmēja kopējo cenu līmeni gan eiro zonā, gan Latvijā [2]. Vai politikas veidotājiem bija nepieciešams reaģēt uz augošām degvielas cenām un iedarbināt monetārās politikas instrumentus, lai apturētu inflācijas kāpumu?! Šajā gadījumā cenu kāpumam ir pārejošs efekts, un jau nākamajā gadā ietekme uz inflāciju būtiski mazināsies. Kamēr naftas cenu kāpums būtiski neietekmē kopējo inflācijas līmeņa celšanos (piemēram, caur netiešo efektu, t.i., pārējo preču un pakalpojumu cenām) un neiespaido patērētāju inflācijas gaidu kāpumu nākotnē, politikas veidotāji kādu brīdi var aktīvi nereaģēt uz inflācijas nobīdi no nospraustā mērķa un tikai sekot līdzi esošai inflācijas attīstībai.

To, ka nav nepieciešamības reaģēt uz visām īstermiņa svārstībām, atspoguļo arī Eirosistēmas monetārās politikas mērķa piebilde nodrošināt cenu stabilitāti "vidējā termiņā".

Savukārt gadījumā, ja inflācijas līmeņa kāpumu nodrošina, piemēram, pieprasījuma pieaugums, tad monetārās politikas īstenotājiem ir jāpievērš pastiprināta uzmanība, lai novērstu noturīgu nobīdi no sava mērķa.

Kā nošķirt noturīgu inflācijas kāpumu no īslaicīgiem, bet dažreiz būtiskiem inflāciju ietekmējošiem faktoriem?

Zinātniskā literatūra jau kādu laiku pievērš pastiprinātu uzmanību "efektīvai" inflācijas noteikšanai jeb tādam inflācijas rādītājam, kas palīdzētu politikas veidotājiem noteikt, kāds šobrīd ir "efektīvs" inflācijas līmenis un kurā virzienā tas ir vērsts.

Par ko liecina ikmēneša inflācijas statistika?

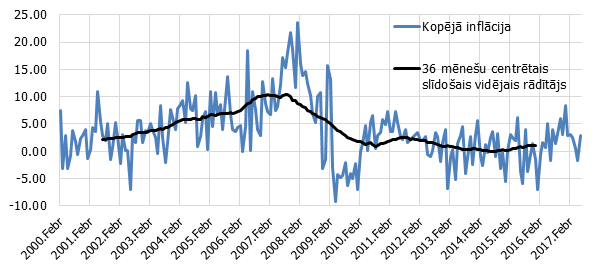

Blinder (1997) pārdomās par savu centrālā baņķiera darbu un lomu saka, ka galvenais jautājums, kas nodarbināja viņa prātu, ir tas, kāda daļa no mēneša inflācijas ir noturīga un kāda daļa ir īslaicīga? Kā atdalīt signālu no trokšņa? Ja paskatāmies uz Latvijas ikmēneša inflācijas publikācijām, 1. attēlā var redzēt, ka zilā līnija jeb mēneša pieauguma tempi ir ļoti svārstīgi salīdzinājumā ar "ideālo" signālu, ko sniedz 36 mēnešu centrētais slidojošais vidējais rādītājs. Šis svārstīgums nozīmē, ka mēneša dati nesniedz informatīvu signālu par inflācijas attīstību, šis rādītājs ir ļoti "trokšņains", tādējādi ir grūti pielietojams monetārās politikas īstenošanā. Līdz ar to ir nepieciešams kāds "gludāks" rādītājs, kas palīdzētu labāk saskatīt vidēja termiņa inflācijas attīstību.

1. attēls. Mēneša kopējā inflācija Latvijā (% mēneša pieauguma temps gada izteiksmē)

Piezīme: kopējais SPCI ir sezonāli izlīdzināts ar X-12-ARIMA metodi.

Jaunie pamatinflācijas rādītāji

Ekonomiskajā literatūrā ir pētījumi par vairākiem veidiem, kā atdalīt graudus no pelavām, proti, iegūt inflācijas rādītāju ar mazākām svārstībām un skaidrāku vīziju par tās virzību. Neformāli šos rādītājus var sadalīt trīs grupās – ar izslēgšanas metodi iegūtie rādītāji, "nogrieztie" rādītāji un izfiltrētie rādītāji.

"Izslēdzošie" rādītāji

Viens no pazīstamākajiem pamatinflācijas rādītājiem ir patēriņa cenu indekss (PCI), kas neietver pārtikas un enerģijas cenas. Šis rādītājs tiek bieži izmantots centrālo banku aprēķinos, lai noteiktu inflācijas tendences. Pārtikas un enerģijas cenas ir ļoti svārstīgas komponentes, kurām raksturīgs īslaicīgs un pārejošs efekts uz kopējo inflāciju.

Var izdalīt veselu virkni ar izslēgšanas metodi radītu rādītāju, kas atbilstu pamatinflācijas konceptam, piemēram:

- PCI, izņemot neapstrādāto pārtiku un enerģiju;

- PCI, izņemot neapstrādāto pārtiku, enerģiju un regulējamās cenas;

- konstantu nodokļu PCI, izņemot neapstrādāto pārtiku, enerģiju un regulējamās cenas.

Šie rādītāji ir bieži sastopami centrālo banku pārskatos, jo aprēķināšanas metodika ir skaidra un viegli uztverama arī plašākai sabiedrībai, kas ir svarīgs faktors centrālo banku lēmumu komunikācijā.

Taču netrūkst arī skeptisku viedokļu. Viens no oponentu argumentiem ir iebilde, ka ne visas pārtikas un enerģijas komponentes ir svārstīgas. Un svārstīgas komponentes ir ne tikai pārtikai un enerģijai, bet arī citās inflācijas komponentēs. Šis fakts var mazināt "izslēdzošo" rādītāju efektivitāti.

"Grieztie" rādītāji

Bryan un Cecchetti (1994), Bryan un citi (1997) piedāvā tādu metodi pamatinflācijas noteikšanai, ar kuru tiek izslēgtas tās inflācijas komponentes, kurām ir lielākās cenu izmaiņas – pozitīvas vai negatīvas. Cik daudz komponenšu ir "jānogriež", nosaka pats pētnieks.

Cecchetti (1996) saka, ka, nogriežot 10% vislielāko cenu izmaiņu un 10% vismazāko cenu izmaiņu no kopējas inflācijas, tiek iegūts pamatinflācijas rādītājs, kas pietiekami labi apraksta ASV inflācijas attīstību. Savukārt Dolmas (2005) nosaka optimālo griešanu 19% (vismazākās izmaiņas) un 25% (vislielākās izmaiņas) ASV inflācijai, norādot ka nesimetriska griešana varētu uzlabot iegūto pamatinflācijas rādītāju.

Konstruējot "griezto" rādītāju, mēs atduramies pret optimālā "griezuma" problēmu. Pētniekam jāizlemj vairākas nianses – griezuma lielums, simetriskais vai asimetriskais griezums un tas, vai rezultāts ir noturīgs laikā.

Izfiltrētie rādītāji

Pirmās divas metodes izlīdzina inflāciju uz svārstīgo komponenšu rēķina, t.i., izslēdzot komponentes. Bet kā mēs varam būt pārliecināti, ka izslēgtā komponente nesatur daļu no inflācijas "pamata", kas atspoguļo inflācijas noturīgumu valstī?

Cristadoro un citi (2005) izmanto statistikas metodes, kas ļauj no katras inflācijas komponentes izfiltrēt tikai to daļu, kas daudzām inflācijas komponentēm ir kopīga vienlaicīgi, tādējādi daudz kodolīgi novērtē inflācijas virzienu.

Acīmredzami, ka metode ir komplicēta, bet interpretācija ir grūti uztverama. Metodes filtrācija ir balstīta uz datu korelācijām gan šķērsgriezumā, gan laika griezumā, kas savukārt nozīmē, ka izfiltrētais rādītājs var mainīties laika gaitā līdz ar jauniem datiem. Tas, nenoliedzami, apgrūtina tā izmantošanu un interpretāciju.

Jaunu pamatinflācijas rādītāju novērtējums

Balstoties uz Cristadoro un citi (2005) metodēm, esam izveidojuši pamatinflācijas rādītāju, kuru saucam par LVCORE un kurš ir:

(i) balstīts uz kopīgām tendencēm visās saskaņotā patēriņa cenu indeksa (SPCI) komponentēs reizē [3];

(ii) satur tikai to dispersijas (izkliedes) daļu, kura atspoguļo svārstības ar frekvenci trīs un vairāk gadi [4].

Šajā gadījumā esam izvēlējušies laika periodu, kas atspoguļo jau minēto Eirosistēmas monetārās politikas mērķi – cenu stabilitāte vidējā termiņā –, un trīs gadi pamatoti var tikt uzskatīts par pietiekami ilgu "vidējo termiņu", periodu, kura laikā rodas un izzūd īstermiņa svārstības.

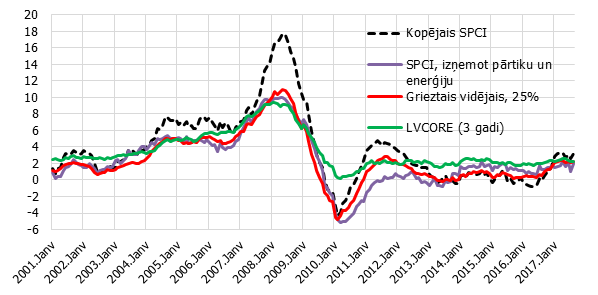

Ņemot vērā, ka katrai no iepriekš aprakstītajām metodēm ir savas priekšrocības un trūkumi, mēs novērtējām trīs alternatīvus pamatinflācijas rādītājus. Tie ir šādi: SPCI, izņemot pārtiku un enerģiju, grieztais vidējais rādītājs ar 25% nogriezto sadalījuma blīvumu no augšas un 25% no apakšas [5], kā arī LVCORE izfiltrētais rādītājs (2. attēls). Grafiskā analīze parāda, ka kopējā SPCI inflācija ir vissvārstīgākā. Trīs atlasītajiem pamatinflācijas rādītājiem pirmskrīzes un pēckrīzes laikā svārstības ir acīmredzami mazākas un to līnijas ir gludākas.

2. attēls. Jauni pamatinflācijas rādītāji (%, gada pieauguma temps)

Viens no galvenajiem pamatinflācijas kritērijiem ir spēja parādīt kopējās inflācijas attīstības virzienu. ECB (2013) min četrus kritērijus, kā novērtēt rādītāja atbilstību inflācijas attīstībai – rādītājam jābūt nenobīdītam, mazāk svārstīgākam, ar lielāku precizitāti un prognozētspēju.

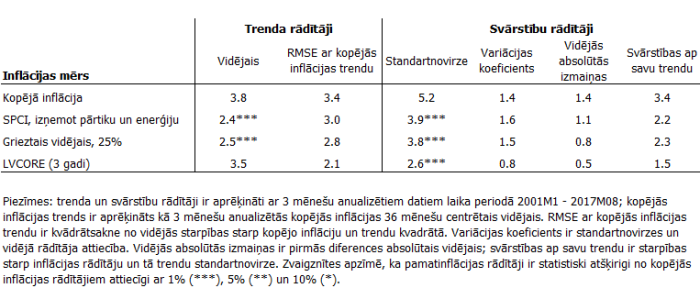

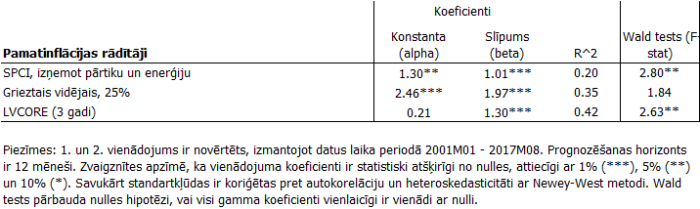

1. tabula. Pamatinflācijas rādītāju raksturojošie lielumi

Pamatinflāciju novērtējums rāda, ka divi rādītāji 1. tabulā – SPCI, izņemot pārtiku un enerģiju, un grieztais vidējais (25%) – ir nobīdīti. Ilgtermiņa vidējie rādītāji statistiski nozīmīgi atšķiras no kopējās inflācijas ilgtermiņa vidējā. Taču tas nav vērojams LVCORE rādītāja gadījumā.

Statistisks svārstību novērtējums apstiprina iepriekšminēto 2. attēla novērojumu, ka visi pamatinflācijas rādītāji uzrāda mazākas svārstības ap vidējo. Standartnovirzes statistiski nozīmīgi atšķiras no kopējās inflācijas svārstībām. Jāmin, ka pamatinflācijas rādītāji arī ir gludāki (smooth) nekā kopējā inflācija, uz ko norāda mazākas vidējas absolūtas izmaiņas un svārstības ap savu trendu jeb tendenci (turpmāk tekstā: trends).

Precizitāte tiek novērtēta ar pamatinflācijas spēju parādīt kopējās inflācijas trendu. Aprēķini liecina, ka visi pamatinflācijas rādītāji precīzāk apraksta kopējās inflācijas trendu nekā kopējā inflācija pati par sevi. Šis novērojums izriet no iepriekšminētā fakta, ka kopējā inflācija ir ļoti svārstīga.

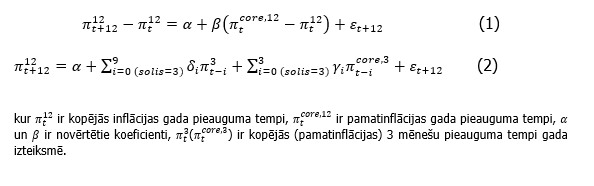

Visbeidzot, esam veikuši vēl divus statistiskos testus, lai pārbaudītu pamatinflāciju īpašības. Pirmais tests vērtē pamatinflācijas prognozētspēju (piemēram, Clark, 2001; Cogley, 2002) atbilstoši (1) vienādojumam. Tests pārbauda pamatinflācijas novirzes ietekmi uz kopējās inflācijas nākotnes attīstību. Ja pamatinflācijas novirze no kopējās inflācijas paredz kopējās inflācijas izmaiņas nākotnē, tad var apgalvot, ka pamatinflācijai ir spēja prognozēt kopējo inflāciju.

Otrais tests vērtē pamatinflācijas informētību par nākotnes kopējo inflāciju. Statistiski to var izteikt (2) vienādojumā (OECD, 2005). Šis tests pārbauda, vai šodienas pamatinflācijai ir vēl "kas sakāms" par nākotnes kopējo inflāciju, vai nākotnes kopējā inflācija ir izskaidrota tikai ar šodienas kopējās inflācijas dinamiku?

Lielākoties ar testa palīdzību mēs vēlamies nodalīt šodienas kopējās inflācijas saturu no šodienas pamatinflācijas satura, un noteikt, vai otrajam ir statistiski nozīmīga ietekme uz nākotnes kopējo inflāciju. Rezultāti apkopoti 2. tabulā.

2. tabula. Nākotnes kopējās inflācijas prognozētspējas testi

Izvērtējot rezultātus 2. tabulā, var secināt divas lietas.

Visi trīs apskatītie pamatinflācijas rādītāji noteiktā mērā spēj prognozēt kopējo inflāciju. Slīpuma koeficienti statistiski nozīmīgi atšķiras no nulles. Wald testa rezultāti 2. tabulas pēdējā kolonnā parāda, ka statistiski tikai SPCI, izņemot pārtiku un enerģiju, un LVCORE sniedz papildu informāciju par nākotnes kopējo inflāciju neatkarīgi no šodienas kopējās inflācijas.

Abu testu rezultāti par vēl vienu pamatinflācijas rādītāju – 25% griezto vidējo – varētu likties kontr-intuitīvi (pretrunīgi), bet tas ir tikai tāpēc, ka šodienas kopējās inflācijas informatīvais saturs noteiktā mērā pārklājas ar informāciju, kuru pasniedz pamatinflācijas rādītājs. Grieztā vidējā gadījumā tieši šo informāciju mēs nevaram statistiski atdalīt vienu no otras.

Visi apskatītie pamatinflācijas rādītāji ir mazāk svārstīgāki nekā kopējā inflācija pateicoties atsevišķu komponenšu vai ciklisko komponenšu izslēgšanai. Šie rādītāji daudz ciešāk apraksta kopējās inflācijas attīstību un tiem piemīt spēja prognozēt kopējo inflāciju nākotnē. Taču mūsu aprēķini rāda, ka nevaram pārliecinoši izšķirt, kurš rādītājs ir pārāks par visiem.

Spriežot pēc rezultātiem, LVCORE pretendē uz labākā rādītāja lomu – tam ir vismazākās svārstības, nav nobīdes no ilgtermiņa vidējā, rādītājs ir diezgan gluds un spējīgs prognozēt kopējo inflāciju nākotnē.

Taču atkārtošos, ka tā aprēķināšanas metode ir komplicēta un interpretācija nav viegli uztverama. Tomēr, mūsuprāt, visi aprēķinātie rādītāji ir tā vērti, lai izmantotu inflācijas dinamikas noteikšanai un otrreizējai pārbaudei.

Secinājumi

Kopējā inflācija ir ļoti svārstīgs rādītājs. Līdz ar to ir grūti notvert inflācijas tendenci jeb trendu katrā mēnesī publicētajiem inflācijas datiem. Taču pastāv atsevišķas metodes, kas to ļauj precīzāk noteikt. Rakstā minētās metodes ļauj iegūt jaunus pamatinflācijas rādītājus. No pamatinflāciju dinamikas 2. attēla var izdarīt trīs novērojumus. Pēdējo septiņu gadu laikā kopējā inflācija bija krietni virs un krietni zem pamatinflācijas ārējo šoku ietekmē – naftas un pasaules pārtikas preču cenu svārstības radīja noteiktu kopējās inflācijas nobīdi no pamatinflācijas, kas liek domāt, ka kopējā inflācija atgriežas pie pamatinflācijas.

Otrkārt, inflācijas noturīgā daļa (LVCORE), neskatoties uz pārejošām īstermiņa svārstībām, jau labu laiku uzrāda diezgan stabilu inflācijas līmeni valstī.

Trešais, neskatoties uz ambiciozu kopējās inflācijas pieaugumu no negatīvās teritorijas pagājušajā gada vidū līdz 3% šī gada sākumā, pēdējās pamatinflācijas tendences norāda, ka pagaidām nav pamata uztraukumam par būtisku spiedienu uz pamatinflāciju. Un jau nākamgad kopējā inflācija varētu atgriezties zem 3%.

Literatūra

- Blinder, A. (1997). Commentary. Federal Reserve Bank of St. Louis Review (May-June): 157–60.

- Bryan, M.F., S.G. Cecchetti (1994). Measuring Core Inflation. In Monetary Policy, edited by N.G. Mankiw, pp. 195-215. Chicago: NBER, University of Chicago Press

- Bryan, M., S. Cecchetti, R. Wiggins (1997), Efficient Inflation Estimation, NBER Working Paper Series, No. 6183.

- Cecchetti, S. (1996). Measuring short-run inflation for central bankers. NBER working paper series working paper No. 5786.

- Clark, T. E. (2001). Comparing measures of core inflation. Federal Reserve Bank of Kansas City, Economic Review, 86 (Second Quarter), 5–31.

- Cogley, T. (2002). A Simple Adaptive Measure of Core Inflation. Journal of Money, Credit, and Banking, 34, 94–113.

- Cristadoro R., M. Forni, L. Reichlin and G. Veronese (2005), A Core Inflation Indicator for the Euro Area, Journal of Money, Credit and Banking, 37, pp. 539-560.

- Dolmas, J. (2005). Trimmed mean PCE inflation. Federal Reserve Bank of Dallas Working papers No. 0506.

- European Central Bank (2013). European Central Bank Monthy bulletin December.

- OECD (2005). Measuring and assessing underlying inflation. OECD Economic Outlook, vol. 2005/1, No 77, June.

- Wynne, M.A. (2008). Core Inflation: A Review of Some Conceptual Issues, Federal Reserve Bank of St. Louis Review, May/June.

[1] Wynne (2008) veic lielisku literatūras apskatu un detalizēti apraksta pamatinflācijas konceptuālos jautājumus un saistītās problēmas.

[3] LVCORE iegūšanā ir izmantotas 86 individuālās SPCI komponentes, t.i., visdetalizētākā pieejamā dezagregācija.

[4] Metode ir balstīta uz spektrālo dekompozīciju un atspoguļo uzdotās frekvences dispersijas daļu. Sīkāk par frekvenču analīzi skatīt, piemēram, Hamilton (1994), 6. nodaļā.

[5] Iemesls lietot 25% griezto vidējo ir šī rādītāja līdzība ar SPCI, izņemot pārtiku un enerģijas pēc sadalījuma blīvuma. 25% grieztais vidējais izmanto 50% svaru sadalījuma blīvumu, savukārt SPCI, izņemot pārtiku un enerģiju, svars kopējā inflācijā veido vidēji 54% apskatāmajā periodā.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa