Kāpēc kredītu procentu likmes Baltijā ir augstākas nekā citviet eiro zonā?

Lai gan pēc sāpīgās pieredzes 2008.-2009. gada finanšu krīzes laikā daļai iedzīvotāju vārds "kredīts" asociējas ar kaut ko sliktu un grūti panesamu, kredīti ir kritiski svarīga veselīgas ekonomikas sastāvdaļa. Nez vai Latvijas ekonomika sasniegs Rietumeiropas standartus bez jaunām biznesa idejām, inovācijām un investīcijām, bet tam ne vienmēr pietiek ar pašu līdzekļiem un ir nepieciešama aktīva uzņēmumu kreditēšana. Tomēr pēdējā desmitgadē kreditēšanas aktivitāte Latvijā ir bijusi ļoti gausa, ievērojami atpaliekot no teju visām citām eiro zonas valstīm. Ja vēl 2010. gadā kopējais uzņēmumiem izsniegto kredītu apjoms bija virs eiro zonas vidējā, tad pašreiz esam trešie no beigām.

No vienas puses, zināmu lomu šajā samazinājumā spēlē uzņēmumu piesardzība – krīzes laiku pieredze liek divreiz nomērīt, pirms griezt. No otras puses, virkne iemeslu liek domāt, ka problēmas ir arī ar kredītu pieejamību. Viens no tiem ir salīdzinoši augstās kredītu procentu likmes.

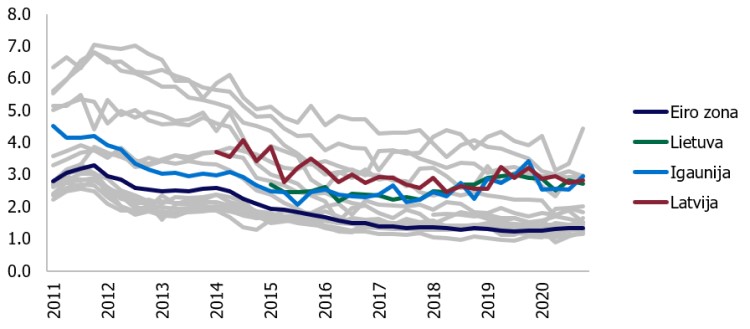

Latvijā ir vienas no augstākajām procentu likmēm eiro zonā. Piemēram, 2020. gadā no jauna izsniegtajiem kredītiem uzņēmumiem tās vairāk nekā divas reizes pārsniedza vidējo likmi eiro zonā. Līdzīga situācija novērojama arī Lietuvā un Igaunijā, kur procentu likmes tikai mazliet atpalika no Latvijas.

1. attēls. Uzņēmumiem no jauna izsniegto kredītu procentu likme eiro zonas valstīs, %

Turklāt Baltijas valstis ir arī starp retajām eiro zonas valstīm, kur šīs procentu likmes pēdējo piecu gadu laikā nav būtiski samazinājušās. Neskatoties uz eiro zonas centrālo banku centieniem padarīt kredītus pieejamākus un lētākus, pērn procentu likmes no jauna izsniegtajiem kredītiem Latvijā bija teju tādas pašas kā 2015. gadā, bet Lietuvas un Igaunijas gadījumā - pat augstākas. Turpretī citās eiro zonas valstīs procentu likmes attiecīgajā periodā ir sarukušas gandrīz uz pusi.

Ar ko Baltijas valstis atšķiras no parējās eiro zonas: kāpēc procentu likmes uzņēmumu kredītiem šeit ir tik augstas?

Lai atbildētu uz šo jautājumu, pētījumā izmantojām informāciju par 269 eiro zonas komercbankām periodā no 2014. līdz 2020. gadam un nonācām pie šādiem secinājumiem.

Pirmkārt, kredīti Baltijas valstīs ir caurmērā riskantāki nekā eiro zonā vidēji, bet ne tādā apmērā, lai izskaidrotu procentu likmju atšķirības. Kavēto kredītu īpatsvars Baltijā, īpaši Latvijā, ir augstāks nekā eiro zonā vidēji, tomēr tas ir ievērojami zemāks nekā virknē Dienvideiropas valstu, kurās kredītu procentu likmes ir caurmērā zemākas. Turklāt zīmīgi, ka arī mazo (zem viena miljona eiro) un tādējādi riskantāko kredītu īpatsvars kopējā kredītu portfelī Latvijā ir visai zems. Kas Baltiju padara riskantāku par vairumu citu eiro zonas valstu, ir salīdzinoši zemais atgūto līdzekļu īpatsvars maksātnespējas situācijās. Tas no banku puses palielina sagaidāmos zaudējumus un liek piemērot augstākas procentu likmes. Te gan vērts piebilst, ka arī šajā rādītājā mēs neesam tik drūmā situācijā, lai tikai ar šo aspektu vien izskaidrotu augstās procentu likmes – kur nu vēl to pieaugumu. Turklāt pēdējos gados novērotā piesardzīgā kredītpolitika liek domāt, ka jauno klientu riska profils ir zemāks nekā vēsturiski vidēji – līdz ar to arī procentu likmēm būtu jāsamazinās.

Otrkārt, finansējuma piesaistīšanas izmaksas Baltijas bankām būtiski neatšķiras no pārējās eiro zonas. Noguldījumu procentu likmes teju katrā eiro zonas bankā ir tuvu nullei. Turklāt Eirosistēmas centrālo banku programmu ietvaros eiro zonas bankām, tai skaitā bankām Baltijā, pastāv iespēja aizņemties līdzekļus pat ar negatīvām procentu likmēm. Savukārt tādus relatīvi dārgākus finansējuma veidus kā komercbanku emitētas obligācijas bankas Baltijā izmanto ļoti reti.

Līdz ar to nonākam pie trešā, svarīgākā secinājuma: salīdzinoši augstās procentu likmes uzņēmumu kredītiem Baltijā ne tuvu nevar pilnībā izskaidrot nedz ar zemāku kredītportfeļa kvalitāti (augstāku risku), nedz dārgāku banku finansējumu, nedz citiem standarta procentu likmes noteicošajiem faktoriem.

Pētījuma rezultāti liecina, ka, izslēdzot šos faktorus, kredītu procentu likmes Baltijas uzņēmumiem joprojām ir starp augstākajām eiro zonā. 2020. gadā neizskaidrotā starpība starp procentu likmēm no jauna izsniegtajiem kredītiem Baltijā un Vācijā bija aptuveni 1.5-2.0 procentpunkti. Turklāt to nenoteica atsevišķi izņēmuma gadījumi - salīdzinoši augstas procentu likmes bija novērojamas praktiski katrā Baltijas komercbankā. 2020. gadā lielāka daļa Baltijas komercbanku bija to 10% banku vidū, kurās ir visaugstākās procentu likmes eiro zonā.

2. attēls. Neizskaidrotā daļa uzņēmumiem no jaunā izsniegto kredītu procentu likmēm eiro zonas komercbankās, sadalījums

Piezīmes: 0 apzīmē Vācijas vidējo rādītāju. Attēla interpretācija: ja punkts atrodas pie x ass vērtības 1, tad uzņēmumu kredītu procentu likme (koriģēta, ņemot vērā risku u.c. faktorus) attiecīgajā bankā ir par 1 procentu punktu augstāka nekā Vācijā vidēji.

Laika gaitā Baltijas atpalicība no pārējās eiro zonas pat ir palielinājusies, raisot bažas par to, ka monetārās politikas ietekme nav vienlīdzīga visā eiro zonā. Salīdzinoši augstas procentu likmes samazina Baltijas valstu ekonomiku konkurētspēju – tās ne tikai mazina uzņēmējdarbības aktivitāti, bet arī kavē investīciju projektu realizāciju un vājina ekonomikas atveseļošanās potenciālu pēc krīzes periodā.

Lai mazinātu šos šķēršļus un sekmētu veselīgu kreditēšanas attīstību Baltijas valstīs turpmākajos gados, ir nepieciešama diskusija starp finanšu sektoru un politikas veidotājiem par augsto procentu likmju iemesliem un instrumentiem to mazināšanai. Šis varētu kļūt par vienu no nozīmīgākajiem tuvāko gadu ekonomikas politikas veidotāju izaicinājumiem.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Komentāri ( 2 )

Neizskaidrotā daļa = BECAUSE THEY CAN

Nav pieminēti ģeopolitiskie riski, t.i. Krievija ir būtiski tuvāka Baltijai nekā Dienvid-Eiropai. Demogrāfiskie riski, ka uzņēmumam, kuršs paredz kredītu atdot ieņēmumus gūstot vietējā tirgū, depopulācijas politikas (smago darbspēka nodokļu) dēl nebūs pircēju, un nebūs arī strādnieku.