Naudas daudzums apgrozībā pieaug - kas vajadzīgs, lai tā nonāktu tautsaimniecībā?

Nauda jau izsenis pamatoti tiek uzskatīta par pasaules ekonomikas asinsriti, un tieši tāda tās loma ir arī Latvijā. Naudai apkalpojot visplašāko ekonomisko darījumu spektru, tās apjoma rādītāji, pārmaiņu un sastāvdaļu dinamika visai detalizēti raksturo tautsaimniecības attīstības procesus gan tās sarukuma, gan uzplaukuma periodos. Īsi aplūkosim, kādi ir galvenie makroekonomikas analīzē izmantotie naudas rādītāji Latvijā un kāda bijusi to reakcija pēdējos divos gados, mūsu tautsaimniecībai ejot cauri sarežģītākajam periodam kopš valsts atjaunošanas.

Naudas rādītāju īsai apzīmēšanai parasti tiek lietots burts M (money) savienojumā ar skaitļiem (M1, M2, M3), un mazāks skaitlis norāda uz šaurāka naudas rādītāja definīciju. Šaurāki apgrozībā esošās naudas rādītāji runā par naudu, kas var tikt ātri izmantota un iepludināta tirdzniecībā kā skaidra nauda vai nauda norēķinu kontos. Savukārt plašāki rādītāji, kas ietver ilgtermiņa noguldījumus u.tml., ļauj spriest par ilgāka laika tendencēm, piemēram, par investīciju un kreditēšanas attīstības iespējām. Taču paši šie rādītāji tikai atspoguļo "asinsainu" - lai tajā kas mainītos un nauda ieplūstu tautsaimniecībā, noteicoša ir ekonomikas dalībnieku - banku un valdības rīcība, par ko versijas noslēgumā.

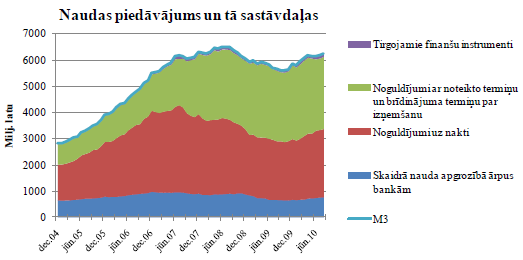

Tātad aptverošākais naudas apjomu apgrozībā raksturojošais rādītājs ir plašā nauda M3 - pašreiz tās apjoms ir 6.3 miljardi latu. Vairāk nekā pusi no kopējā naudas apjoma (3.4 miljardus latu) veido skaidrā nauda un banku piesaistītie pieprasījuma noguldījumi, proti, uzņēmumu un mājsaimniecību norēķinu kontos esošie līdzekļi. Tas ir naudas rādītājs M1, kas raksturo tieši naudai piemītošo maksāšanas līdzekļa funkciju, jo gan skaidrā nauda, gan - ar maksājumu karšu, banku pārskaitījumu un internetbankas starpniecību - pieprasījuma noguldījumi var tikt izmantoti jebkurā brīdī. Savukārt citi noguldījumi, kuri galvenokārt pilda uzkrāšanas līdzekļa funkciju, un tirgojamie finanšu instrumenti, kuri pēc sava rakstura tuvāki investīcijām, ietilpst jau nākamajos naudas piedāvājuma līmeņos.

Līdztekus šiem rādītājiem monetāro situāciju raksturo arī naudas aprites ātrums (iekšzemes kopprodukta attiecība pret plašo naudu), kurš parāda, cik reižu gada laikā nauda aprit ekonomikā, lai apkalpotu notiekošo darījumu apjomu. Latvijā pašreiz naudas aprites ātrums nedaudz pārsniedz 2, līdz ar finanšu sistēmas padziļināšanos pakāpeniski sarūkot (90. gadu beigās nauda ekonomikā gada laikā apritēja apmēram 4 reizes).

Pēc straujā kāpuma pirmskrīzes periodā, kad naudas piedāvājumu īpaši "uzkurināja" kreditēšanas bums, naudas rādītāju attīstība 2008. gada beigās un 2009. gadā sākotnēji atspoguļoja straujo tautsaimniecības attīstības palēnināšanos, sarūkot gan iekšzemes, gan ārējam pieprasījumam, un lielo nenoteiktību, kā arī pasaules finanšu krīzes ietekmi uz Latvijas banku sistēmu un naudas tirgu. Tomēr pērnajā rudenī līdz ar tautsaimniecības un ārējā pieprasījuma stabilizēšanos atsākās arī naudas piedāvājuma pieaugums. Ja M3 sarukuma periodā (no 2008. gada jūlija līdz 2009. gada oktobrim) kopumā samazinājās par 14%, tad nākamo 10 mēnešu laikā (līdz šā gada augustam) M3 jau pieauga par 12%, pietuvojoties augstajam pirmskrīzes līmenim. Joprojām samērā zemais iekšzemes patēriņš, vienlaikus uzlabojoties pieejamo līdzekļu apjomam situācijai un atjaunojoties uzticībai finanšu sektoram, kā arī valstī ieplūstot ārvalstu aizdevēju līdzekļiem un turpinoties eksporta izaugsmei, veicināja iekšzemes noguldījumu kāpumu. Tie kopš pērnā gada rudens palielinājušies jau par 10% jeb 490 miljoniem latu. Par vairāk nekā 100 miljoniem latu jeb 18% šajā laika posmā audzis arī skaidrās naudas apjoms apgrozībā.

Ņemot vērā to, ka, līdz ar straujāku skaidrās naudas pieprasījuma kāpumu, gandrīz četras piektdaļas noguldījumu pieauguma veido pieprasījuma noguldījumi, redzams, ka lielāka aktivitāte pēdējā gada laikā bijusi uzkrājumu veidošanai skaidrajā naudā un norēķinu kontos, lēnāk augot termiņnoguldījumiem. Tā kā pēdējos naudas līdzekļi tiek lielākā vai mazākā mērā "iesaldēti" uz ilgāku laiku, šī izvēle ekonomikas atplūdu periodā bijusi mazāk populāra, tādai saglabājoties arī pirmajā ekonomikas stabilizācijas periodā. Vērojot vēl sarežģīto situāciju tautsaimniecībā, neskaidrību 2011. gada budžeta sastādīšanā un pirmsvēlēšanu politiskās kaislības, gan uzņēmēji, gan privātpersonas uz laiku brīvos līdzekļus ieguldīja ātri pieejamos, lai gan mazāk ienesīgos aktīvos.

Savukārt noteicošie kreditēšanas apsīkuma cēloņi bija banku piesardzīgā attieksme pret kreditēšanu kredītu kvalitātes krituma apstākļos, kā arī zemā iekšējā pieprasījuma diktētā nelielā aizņemšanās vēlme.

Šajā kontekstā īpaši svarīgi ir nule notikušo Saeimas vēlēšanu rezultāti. Sagaidāmā pēctecība jaunās valdības veidošanā un produktīvs 2011. gada budžeta pieņemšanas process varētu būt faktori, kas ne tikai pavērsīs noguldītāju prātus ilgāka termiņa ieguldījumu virzienā un, vairojot investoru uzticību, atjaunos un veicinās ārvalstu kredītresursu ieplūdi, bet arī pakāpeniski paaugstinās kvalitatīvu pieprasījumu pēc kredītiem. Tas ļaus bankām mazināt riska uztveri un pavērt vismaz daļu no šķēršļiem, kas līdz šim ierobežojuši to kreditēšanas aktivitātes.

Dažas uzlabošanās pazīmes kreditēšanas jomā 2010. gada pirmajos astoņos mēnešos jau manāmas - atsevišķos mēnešos kopējais banku kredītportfelis saglabājies gandrīz nemainīgs (pašlaik tas veido 12.9 miljardus latu jeb 104% no iekšzemes kopprodukta), bet atsevišķām aizņēmēju grupām, piemēram, uzņēmumiem izsniegto kredītu atlikums jau nedaudz pieaudzis. Tomēr banku spēja ne tikai apturēt kredītportfeļa sarukumu, bet arī paplašināt kreditēšanu vēl nozīmīgāka kļūs jau tuvākajā nākotnē. Politiskās situācijas prognozējamība, visticamāk, veicinās iedzīvotāju un uzņēmēju nākotnes vērtējuma uzlabošanos, tā veicinot arī kredītu pieprasījuma kāpumu. Bez tam, līdz ar ražošanas apjomu kāpumu, jau kopš 2009. gada vidus pakāpeniski aug jaudu noslodze rūpniecībā un sarūk uzņēmēju vērtējums par jaudas pietiekamību gaidāmajiem pasūtījumiem. Tas norāda, ka tālāka ražošanas apjomu kāpināšanas iespēja aizvien vairāk būs atkarīga no jaunām investīcijām un uzņēmumu spējas šīs investīcijas finansēt ar kredītu palīdzību.

Tādējādi valdības un banku sektora tālākā rīcība rādīs, vai banku motivācija novirzīt tām pieejamos resursus tautsaimniecības attīstībai būs pietiekami stipra un vai politiskās un ekonomiskās vides stabilizēšanās un perspektīva pārliecinās arī potenciālos kredītņēmējus.

Raksts publicēts portālā "Delfi" 2010. gada 12. oktobrī.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti