Reālais un finanšu cikls

Viens veids ir izveidot sarežģītu teorētisku makroekonomisko modeli ar finanšu sektoru[1]. Šādas teorētiskas metodes nianse ir, ka rezultāts ir cieši atkarīgs no modeļa pieņēmumiem, tāpat arī salāgot teoriju ar praksi nav viegli. Otrs veids, par ko stāstīšu šajā rakstā, ir izmantot ekonomistiem tik pieņemamo jēdzienu par līdzsvaru un novirzi no līdzsvara (ciklu).

Ja ar jēdzienu reālais cikls (jeb cikls reālajā – preces un pakalpojumus ražojošajā – ekonomiskajā aktivitātē) ekonomisti jau ir labi pazīstami, tad līdzīgs jēdziens finanšu rādītājos, ko dēvē par finanšu ciklu, rada daudz jautājumu pat ekonomikas ekspertiem. Turklāt šis jēdziens ir salīdzinoši jauns (precīzāk sakot, jau kādu laiku piemirsts vecais) koncepts.

Vadošie ekonomikas eksperti[2] jēdzienu "finanšu cikls" raksturo šādi. Cikla augšupejas fāzē parasti notiek savstarpēji pastiprinoša mijiedarbība starp aktīvu vērtību, attieksmi pret risku un finanšu ierobežojumiem, kas veicina burbuļa veidošanos: pieaug nekustamā īpašuma cenas, pieaug kreditēšana, kas vēl vairāk palielina nekustamā īpašuma cenu un šķietami samazinās arī riski bankām. Attiecīgi var aizdot vēl vairāk. Tas turpina ciklisko augšupeju, līdz notiek krīze, kam seko līdzīgas, bet nu jau negatīvas un straujākas, mijiedarbības krituma periods.

Ciklus var modelēt vienkāršotā veidā. Vienkāršākā būtu t.s. lineāla metode: novelkam taisnu līniju un izdarām secinājumus par cikliem. Mazliet sarežģītākas ir vienfaktora statistiskās metodes, piemēram, Christiano-Fitzgerald vai Hodrick-Prescott filtri. Lietojot šādus filtrus, pētījumi norāda uz lieliem vidēja termiņa cikliem kredītos un nekustamā īpašuma cenā[3].

Pēdējais modes kliedziens ciklu literatūrā ir daudzfaktoru strukturālie laikrindu (DSL)[4] modeļi. Atšķirībā no vienfaktora statistiskajiem filtriem šie modeļi ievēro kaut vai minimālas prasības par ekonomikas struktūru (bet ne tik ļoti kā teorētiskie modeļi), turklāt ļauj modelēt saikni starp vairākiem rādītājiem. Piemēram, Runstler and Vlekke (2016) izmanto DSL modeli, lai novērtētu cikliskās svārstības un to savstarpējo saikni starp ekonomisko aktivitāti, kredītiem un nekustamā īpašuma cenu.

Pētījuma rezultāti par Eiropas valstīm

Izmantojot vairākas metodes, t.sk. vienfaktora filtrus un DSL modeļus, mēs ar kolēģiem no Eiropas centrālajām bankām veicām harmonizētu novērtējumu iekšzemes kopprodukta (IKP), kredītu, nekustamā īpašuma cenu un akciju cenu cikliem 17 valstīs[5].

Īsumā mūsu pētījuma rezultāti ir šādi.

Pirmkārt, finanšu cikls ir lielāks par reālo ciklu. Vidēji starpvalstu griezumā finanšu cikla amplitūda ir ap divreiz lielāka nekā reālajam ciklam.

Otrkārt, finanšu cikla garums pārsniedz reālā cikla garumu. Finanšu cikla garums vidēji ir 12-16 gadi, bet reālā cikla garums ir 11-12 gadi, nekustamā īpašuma cenu cikls ir īpaši straujš.

Treškārt, cieša korelācija starp finanšu un reālo ciklu novērojama ilgākā periodā (8-15 gadi), savukārt īsākā periodā saikne ir būtiski vājāka.

Ceturtkārt, vislielākā saskaņa starp valstīm ir akciju cenu ciklam, bet vislielākā dažādība – nekustamā īpašuma cenu un kredītu cikliem. Starp Eiropas valstīm Vācija izceļas ar maziem un īsiem cikliem, savukārt Spānija un Baltijas valstis – ar sevišķi lieliem cikliem.

Visbeidzot, ciklu īpašības saistāmas ar nekustamā īpašuma un kredītu tirgus strukturālajām īpašībām. Konkrēti – valstīm ar augstu mājokļu īpašnieku īpatsvaru mēdz būt lielāki finanšu un reālie cikli. Ja mājoklis ir pirkts kredītā vai ieķīlāts citam nolūkam, ekonomikas recesijas gadījumā šādam kredīta ņēmējam ir jāturpina atdot kredīts pat pie mazākiem ienākumiem un mājokļa vērtības. Līdz ar to viņam ir mazāk iespēju pārplānot savu budžetu, salīdzinot ar, piemēram, īrnieku, kas var noīrēt lētāku mājokli. Pētījuma rezultāti arī liecina, ka, jo augstāka likumdošanā pieņemtā maksimālā kredīta un mājokļa vērtības (loan to value) attiecība un augstāks mainīgu procentu likmju īpatsvars, jo ciešāka saikne starp reālo un finanšu ciklu. Tas skaidrojams ar to, ka nelabvēlīgs šoks rada augšupvērstu spiedienu uz mainīgo aizdevuma procentu likmi, pasliktinot kredītņēmēja finansiālo stāvokli.

Rezultāti par Latviju

Vai Latvijas ekonomika attīstās saskaņā ar ilgtspējīgu izaugsmi? Vai mēs Latvijā varam laicīgi noteikt burbuļa veidošanos? Lai sniegtu atbildes uz šiem jautājumiem, es izmantoju DSL modeli, lai novērtētu reālo un finanšu ciklu Latvijā.

Modelī IKP cikls tiek novērtēts, izmantojot informāciju par IKP, ražošanas faktoriem, pamatinflāciju un tekošo kontu. Savukārt bezdarba cikls tiek novērtēts, izmantojot informāciju par bezdarbu un algu inflāciju, kredītu cikls – kopējo kredītu apjomu, nekustamā īpašuma cenu cikls – nekustamā īpašuma cenu.

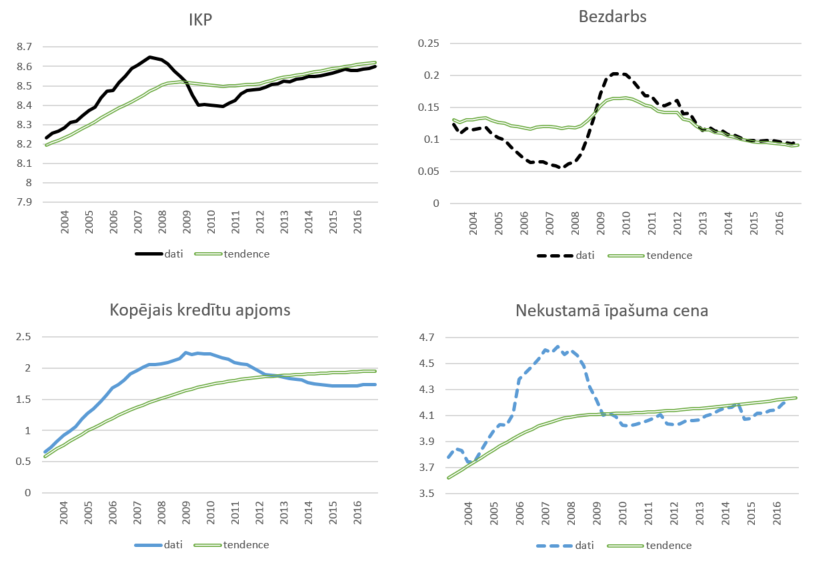

Svarīga modeļa priekšrocība ir tā, ka atšķirībā no vienfaktora metožu ciklu novērtējumiem šie cikli ir savstarpēji saistīti, tādējādi ļaujot cikliem vienam otru ietekmēt. Latvijas reālās ekonomikas un finanšu rādītāju tendences uzrādītas 1. attēlā, savukārt attiecīgo ciklu novērtējumi uzrādīti 2. attēlā.

1. attēls. Dati un to tendences

Piezīmes: 1) autora aprēķins; 2) dati ir logaritmēti, izņemot bezdarba īpatsvaru

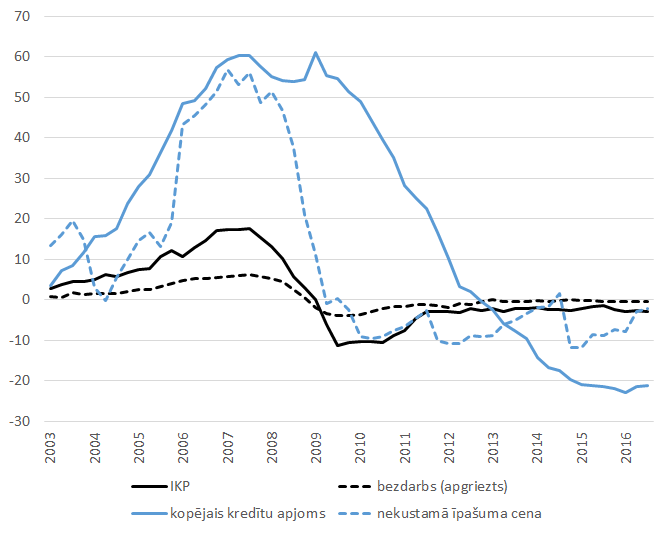

2. attēls. Reālais un finanšu cikls Latvijā (% no tendences)

Piezīme: autora aprēķins

1. un 2. attēls rāda, ka modelis visumā atbilst intuīcijai par to, kas kopš 2003. gada notika ar Latvijas tautsaimniecību: straujā izaugsme 2003. – 2007. gadā nebija ilgtspējīga (šis periods saskan ar burbuli finanšu sektorā) un tad sekoja straujš kritums.

Ko šis modelis var teikt par šodienu? Kā redzam no 1. un 2. attēla, kredītu cikls joprojām ir zem nulles atzīmes, negatīvi ietekmējot Latvijas ekonomikas izaugsmi pēckrīzes gados.

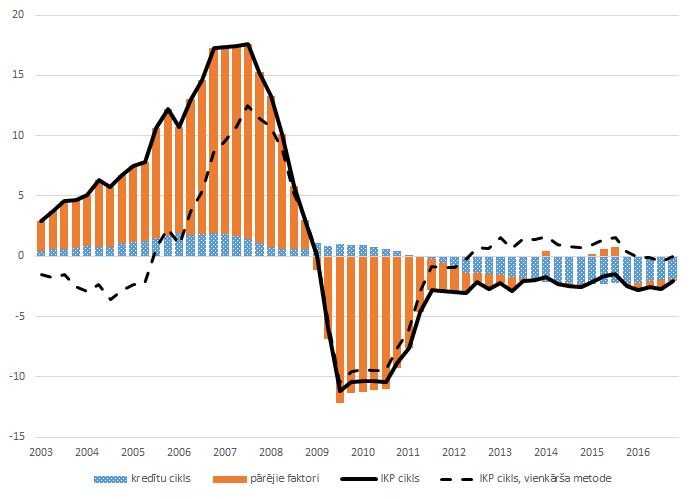

Saskaņā ar modeļa rezultātiem kredītu cikls pēdējos gados ir bremzējis Latvijas ekonomikas aktivitāti (3. attēls). Savukārt pirmskrīzes laikā ekonomiku papildus ietekmēja nekustamā īpašuma vērtības gaidas un citi šoki[6]. Šāda veida analīzi nevar veikt ar vienfaktora statistisku metodi, saskaņā ar to ekonomika pašreiz ir līdzsvara stāvoklī (3. attēls).

3. attēls. Kredītu cikla ietekme uz IKP ciklu (% punkti)

Piezīmes: 1) vienkārša metode – Hodrick-Prescott filtrs, λ=1600; 2) autora aprēķins

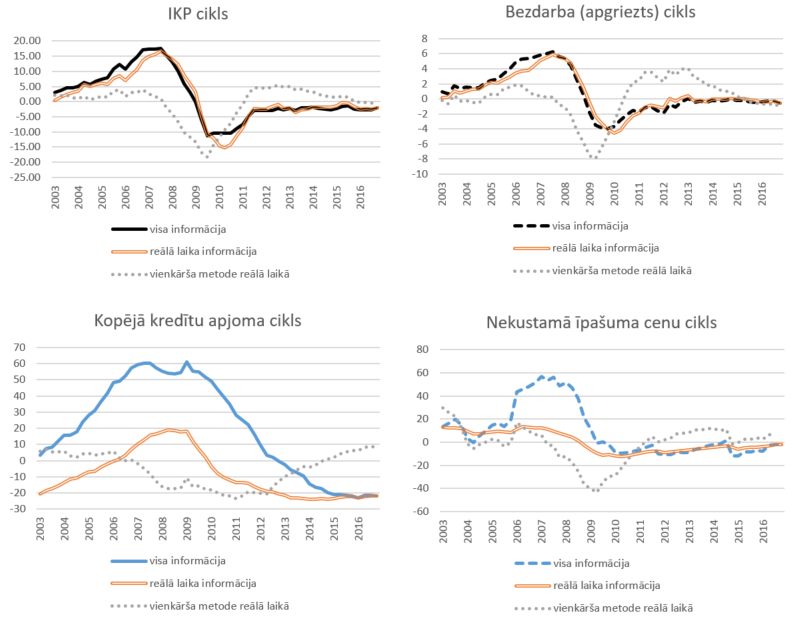

2. attēlā uzrādīti ciklu novērtējumi, izmantojot visu datu izlases garumu. Taču politikas lēmumi tiek pieņemti, pamatojoties uz konkrētā periodā pieejamo informāciju, līdz ar to ir lietderīgi apzināties, cik precīzi mēs spējam novērtēt ciklus reālā laikā jeb izmantojot tikai uz konkrēto brīdi pieejamo informāciju. 4. attēls uzrāda pseido reālā laika[7] novērtējumu iepriekš minētajiem cikliem, kur katrs punkts konkrētajā brīdī ir cikla novērtējums datu izlases galapunktā.

4. attēls. Ciklu novērtējums reālā laikā (% no tendences)

Piezīmes: 1) autora aprēķins; 2) modeļa sniegums salīdzināts ar vienkāršas metodes - Hodrick-Prescott filtra (λ=1600) - sniegumu

4. attēls rāda, ka reālā cikla novērtēšanas precizitāte ir augsta un būtiski pārsniedz vienfaktora metodes sniegumu. Piemēram, saskaņā ar vienfaktora metodi pirmskrīzes pārkaršana laikus netika konstatēta, un tikai vēlāk izrādījās, ka tas bija burbulis ar smagām sekām. Izstrādātais modelis būtu ļāvis pamanīt briestošo burbuli laicīgāk.

Secinājumi

Izmantot vienkāršas statistiskas metodes ciklu novērtēšanai ir riskanti, to rezultāti var sniegt aplamu informāciju par cikla fāzi un maldināt par to, cik tālu tautsaimniecība ir novirzījusies no līdzsvara. Balstoties uz šādu maldinošu novērtējumu, pieņemtie lēmumi nebūs adekvāti, un sekas var būt nopietnas.

Šajā rakstā es izmantoju modeli, kas novērtē ciklus, ņemot vērā ekonomisko procesu mijiedarbību un informāciju par tautsaimniecības struktūru. Tas ļauj ievērojami uzlabot cikla fāzes novērtējuma kvalitāti, kā arī labāk prognozēt un pieņemt kvalitatīvākus lēmumus.

Jāatzīmē gan, ka nenoteiktība par kredītu burbuli pagātnē ir attaisnojama, jo nebija atskaites punkta. 90. gados sākām kreditēšanu no nulles un nezinājām, kāds Latvijā ir optimālais kredītu pieauguma temps. Tomēr tagad mums ir ne tikai atskaites punkts – iepriekšējā krīze, bet arī labāka izpratne par notiekošo un labākas metodes situācijas novērtēšanai, kas, cerams, ļaus izvairīties no liekām nepatikšanām nākotnē.

Literatūra

Borio, C. (2012). The financial cycle and macroeconomics: What have we learnt? BIS Working Papers, No 395.

Buss, G. (2016). Financial frictions in Latvia. Empirical Economics, Vol. 51(2), pp. 547-575.

Drehmann, M., C. Borio and K. Tsatsaronis (2012). Characterising the financial cycle: don’t lose sight of the medium term! Bank for International Settlements, Working Paper No. 380.

Harvey, A. and S. J. Koopman (2005). Structural Time Series Models. Encyclopedia of Biostatistics. DOI: 10.1002/0470011815.b2a12069

Rünstler G., and M. Vlekke (2016). Business, Housing and Credit Cycles. ECB Working Paper Series No 1915.

[1] Skat. Buss (2016).

[2] Skat. Borio (2012).

[3] Skat. Drehmann et al. (2012).

[4] Šāds modelis tiek veidots stāvokļa-telpas formā un novērtēts ar Kalmana filtru; skat. piem. Harvey and Koopman (2005).

[5] Valstis ar datiem, sākot vismaz no 1990. gada: Beļģija, Vācija, Dānija, Spānija, Somija, Francija, Itālija, Luksemburga, Nīderlande, Portugāle. Valstis ar īsākām laikrindām, kas sākas pēc 1990. gada: Igaunija, Grieķija, Horvātija, Ungārija, Lietuva, Latvija, Slovēnija.

[6] Kredītu cikla ietekme modelēta, ņemot vērā kopējo kredītu apjomu. Iespējams, ka labāk būtu lietot informāciju par jaunizsniegtajiem kredītiem, taču datu trūkums to nepieļauj

[7] Vārds pseido nozīmē, ka modelis ir izveidots, izmantojot visu izlases informāciju un datu pēdējo relīzi

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti