Tirdzniecības attīstība prasa izveicību un met izaicinājumu citām nozarēm

Latvijā tirdzniecības nozarē pēdējos gados vērojams daudz notikumu: ienāk jauni tirgus dalībnieki, turpinās tirdzniecības un loģistikas centru izveide un paplašināšana.

Vienlaikus nozares attīstība bijusi visai nevienmērīga, un jūtama vienreizēju vai īslaicīgas darbības faktoru ietekme. Nozari ietekmē arī tehnoloģiju attīstība, kura gan risina uzņēmējdarbības efektivitātes un produktivitātes jautājumus, gan maina pircēju iepirkšanās pieredzi. Nozare ir dinamiska dažādos aspektos, tās attīstības ceļā ir daudz izaicinājumu, un dažus no tiem aplūkošu šajā rakstā.

Tirdzniecības nozare Latvijā uz Eiropas fona

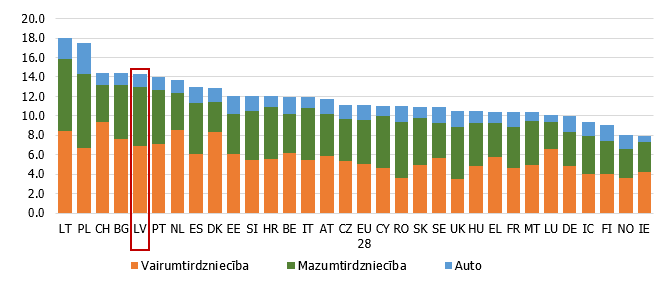

Tirdzniecība ir viena no lielākajām nozarēm gan Latvijas, gan daudzu citu Eiropas valstu tautsaimniecībā (1. att.). Nedaudz izteiktāk tas vērojams mazākās tautsaimniecībās ar ierobežotu dabas resursu klāstu, kas vēsturiski nav ļāvis veidoties spēcīgām rūpniecības tradīcijām, kā arī valstīs, kas izsenis izmantojušas jūras ceļus satiksmei un tirdzniecībai.

1. att. Tirdzniecības apakšnozaru* īpatsvars IKP atsevišķās Eiropas valstīs, %

Dati par vidēji pēdējiem trim pieejamajiem gadiem; aptuveni pusei valstu tas ir līdz 2018. gadam.

* Vairumtirdzniecības apakšnozare neietver automobiļu un motociklu pārdošanu, savukārt ar "auto" saīsināti apzīmēta automobiļu un motociklu vairumtirdzniecības, mazumtirdzniecības un remonta nozare.

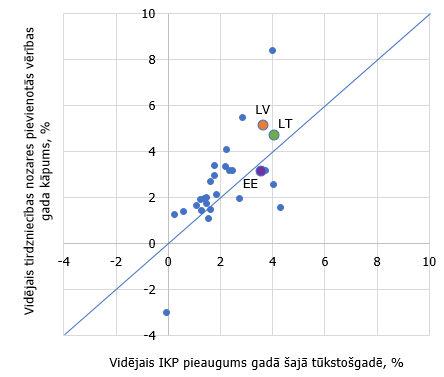

Dažās no šādām valstīm īpaši dominē vairumtirdzniecības īpatsvars, kas gan vairākumā Eiropas Savienības (ES) valstu tāpat vismaz nedaudz pārsniedz mazumtirdzniecības apjomu. Lielākajā daļā ES valstu šajā tūkstošgadē tirdzniecības nozare augusi straujāk nekā vidēji iekšzemes kopprodukts (IKP) (2. att.).

2. att. Gada vidējais IKP un tirdzniecības nozares pievienotās vērtības pieauguma temps atsevišķās Eiropas valstīs 2001 – 2018*

* ES valstis un Šveice; Grieķijai, Lielbritānijai un Horvātijai pieejama nepilna laikrinda; aprēķināts vidējais izaugsmes temps attiecīgajā periodā.

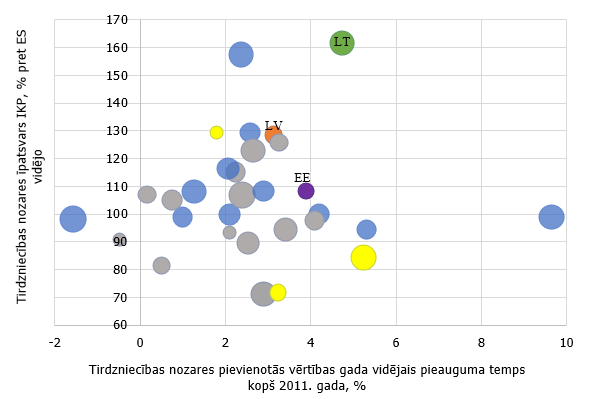

Straujākais tirdzniecības izaugsmes temps, protams, pieredzēts valstīs, kas ir t.s. konverģences procesā jeb kuru ienākumu līmenis vēl arvien nav sasniedzis t.s. veco ES dalībvalstu vidējo, tomēr pēckrīzes periodā šāda sakarība vairs nav izteikta (3. att.). Riņķa diametrs 3. attēlā apzīmē rentabilitāti jeb peļņu pret apgrozījumu tirdzniecības nozarē vidēji kopš 2011. gada (nesvērts vidējais). Nozares rentabilitāte valstīs variē no 3% līdz aptuveni 6%, t.sk. Latvijā 4.2%, kas ir mazāk nekā vidēji ES. Nav vērojams, ka rentabilitāte būtu augstāka vecajās (relatīvi turīgākās) ES dalībvalstīs, tāpat nav vērojama sakarība ar nozares īpatsvaru tautsaimniecībā.

3. att. Tirdzniecības nozares rentabilitāte (riņķa diametrs), vidējais gada pieauguma temps no 2011. gada līdz gadam, par kuru pieejami jaunākie dati (pārsvarā 2018. gads), un īpatsvars ekonomikā

Pelēkas – vecās ES dalībvalstis; dzeltenas – ne ES dalībvalstis; pārējās krāsas – pārējās ES valstis.

Salīdzinājumam gan jāpiebilst, ka plašā tautsaimniecības nozaru dalījumā tirdzniecības nozares rentabilitāte ir starp zemākajām, un tas raksturīgs visur ES, ne vien Latvijā. Tirdzniecības nozarē prece parasti vairs netiek pārveidota (starp tās iepirkšanu no ražotāja un pārdošanu klientam), īpaši vairumtirdzniecībā. Tirdzniecība atrodas noslēguma posmā garajā ķēdē starp preces ražošanai vajadzīgo izejmateriālu ieguvi un galaprodukta nonākšanu pie patērētāja. Turklāt tirgošanas posms mēdz sadalīties sīkākos preces izplatīšanas etapos, kur katrā no tiem atkarībā no pārdošanas apjoma ar tirdzniecību saistītās izmaksas sadalāmas starp pēc iespējas vairāk pārdotajām preces vienībām.

Mazumtirdzniecība nedaudz panīkusi, vairumtirdzniecību balsta īslaicīgi faktori

Viena no lielākajām tautsaimniecības nozarēm Latvijā, tirdzniecība, pēdējā laikā attīstījusies nevienmērīgi, un tās ceļā netrūkst arī izaicinājumu.

Tirdzniecība attīstās gan līdz ar ekonomikas ciklu (ienākumu līmeņa pārmaiņu, ārējā pieprasījuma ietekmē), gan arī īslaicīgu, vienreizēju, tostarp ārēju faktoru ietekmē. Arī tirdzniecības politika starp valstīm var būtiski ietekmēt ārējās tirdzniecības plūsmas un tādējādi kavēt vai sekmēt, piemēram, vairumtirdzniecību.

2019. gadā vairumtirdzniecības attīstība Latvijā mēnešu dalījumā noritējusi kā pa celmiem: līdztekus nelabvēlīgām ārējā pieprasījuma pārmaiņām un līdz ar to vājākām eksporta iespējām laikapstākļi un labā raža gluži pretēji – visai būtiski pozitīvi ietekmēja Latvijas lauksaimniecības preču eksportu un tādējādi palielināja arī vairumtirdzniecības apjomu. Tomēr nenoteiktība ārējā ekonomiskajā vidē saglabājas augsta, tostarp saglabājas neziņa par tirdzniecības attiecībām ar Apvienoto Karalisti pēc breksita, kā arī ASV, Ķīnas un ES tarifu politiku, gaidāmā ES digitālo pakalpojumu nodokļa ieviešanas sekām (tas palielinātu, piemēram, mārketinga un reklāmas izmaksas) u.tml. Gan minētās norises, gan Latvijas tirdzniecības partnervalstu izaugsmes tendences un tādējādi ārējā pieprasījuma pārmaiņas, gan arī izejvielu (piemēram, graudu, koksnes) cenu dinamika tuvākajā nākotnē būs faktori, kuri iezīmēs vairumtirdzniecības attīstības trajektoriju.

Mazumtirdzniecība pērn, īpaši otrajā pusgadā, sāka nīkuļot, sezonāli izlīdzinātajam attīstības tempam dažbrīd kļūstot negatīvam. T.s. IKEA efekts ir izzudis, citiem vārdiem sakot, 12 mēneši kopš tirgotāja darbības sākšanas Latvijā bija pagājuši, un pozitīvā ietekme uz kopējo mazumtirdzniecības gada pieaugumu izzuda. Vairākus mēnešus vērojams negatīvs dažādu ar mājokļa remontu un labiekārtošanu saistītu preču mazumtirdzniecības pienesums kopējai mazumtirdzniecības attīstībai. Tas nozīmē, ka patērētāji varētu būt kļuvuši piesardzīgāki pirkumu veikšanā un, iespējams, veido piesardzības uzkrājumus, ņemot vērā tautsaimniecības izaugsmes palēnināšanos, ko lielā mērā ietekmē notikumi ārējā ekonomiskajā vidē. Turpmāko mazumtirdzniecības attīstību veidos ne vien saasināta konkurence (gaidāma jaunu tirdzniecības vietu atvēršana, esošo paplašināšana un jaunu zīmolu, piemēram, Lidl ienākšana), patērētāju noskaņojums un ienākumu līmeņa dinamika, bet arī daudzas nozarei globāli raksturīgas tendences, tostarp aprites ekonomikas principu iedzīvošanās, kā arī tehnoloģiju attīstība, kas skars gan mārketinga stratēģijas, gan krājumu vadību, gan patērētāju iepirkšanās paradumus. Par to vairāk nākamajā sadaļā. Mazumtirdzniecībā, visticamāk, turpināsies gan konkurences saasināšanās, gan pastiprināsies tirdzniecības u.c. pakalpojumu sniegšanas koncentrēšanās vienuviet.

Atsevišķu vairumtirdzniecībai labvēlīgu faktoru ietekmē tirdzniecības nozares kopējā izaugsme 2019. gada pirmajos trīs ceturkšņos krietni pārsniedz tautsaimniecības izaugsmi, taču tā lielā mērā ir izaugsme, kas balstās uz nestabiliem pamatiem – iepriekš minētajiem īslaicīgas darbības faktoriem.

Starp izaicinājumiem gan tehnoloģiju lietojums, gan patērētāju uzvedības maiņa

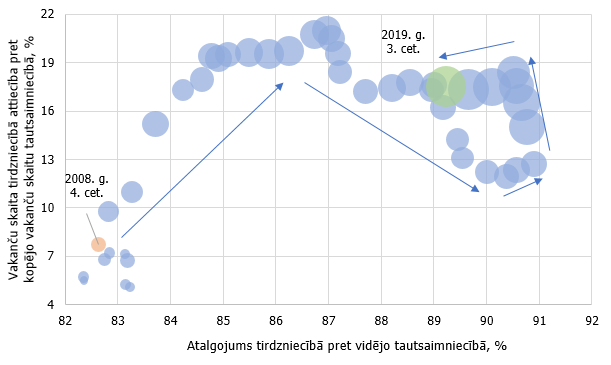

Darbaspēka trūkums pēdējos pāris gados vajājis ne vienu vien nozari, tostarp tirdzniecību, un brīvo darbvietu skaits tajā ir audzis. Tirdzniecība ir starp nozarēm, kurās tehnoloģijas arvien vairāk aizstāj cilvēka roku darbu gan produktivitātes uzlabošanas dēļ, gan darbaspēka trūkuma dēļ. Tomēr, kā redzams 4. attēlā, atalgojuma kāpums tirdzniecības nozarē salīdzinājumā ar vidējo tautsaimniecībā ir apstājies un kopš 2017. gada beigām pat ieguvis nedaudz reversu tendenci, kamēr brīvo darbvietu īpatsvars nozarē saglabājas augsts un to skaits (to attēlo riņķa laukums) ir pat palielinājies. Vakanču datus nav iespējams attēlot vairum- un mazumtirdzniecībai atsevišķi, taču jāatzīmē, ka atalgojuma attiecības reversā tendence galvenokārt veidojas uz vairumtirdzniecības rēķina, kur atalgojuma vidējais līmenis pārsniedz tautsaimniecībā vidējo; mazumtirdzniecībā reversā tendence ir mazāk izteikta un vidējais atalgojums sasniedz vien 71.5% no vidējā līmeņa tautsaimniecībā.

4. att. Vakanču un atalgojuma dinamikas rādītāji, četru ceturkšņu slīdošais vidējais 2008. gada 4. cet.– 2019. gada 3. cet.

Atalgojuma attiecības tirdzniecības nozarē pret tautsaimniecībā vidējo pieauguma apstāšanos daļēji var skaidrot ar atalgojuma kāpumu citās nozarēs, ko var ietekmēt, piemēram, budžeta izdevumu palielināšana atsevišķām jomām vai ēnu ekonomikas pārmaiņas. Iespējams, augsta vakanču skaita saglabāšanos, kas reprezentē grūtības atrast darbiniekus un maksāt lielāku atalgojumu, rada augoša konkurence nozarē kopumā.

Tehnoloģiju attīstība jau tagad risina gan produktivitātes, gan darbaspēka pieejamības problēmu, gan papildina arī patērētāju iepirkšanās pieredzi. Piemēram, daļēji automatizēta loģistika un krājumu pārraudzība, pašapkalpošanās kases, preču skeneri lielveikalos, interaktīvās pielaikošanas kabīnes apģērbu veikalos. Taču tehnoloģiju loma vēl var turpināt augt līdz pilnīgai krājumu vadības automatizācijai, kā arī ietekmēt veidus, kā patērētājs tiek uzrunāts un kā tas veic savu izvēli un noformē pirkumu[1][2]. Citiem vārdiem sakot, visticamāk, aktualizēsies daudzkanālu (omnichannel) stratēģijas un pirkumus palīdzēs veikt paplašinātās realitātes (augmented reality) tehnoloģiju izmantošana. Ar omnichannel stratēģiju parasti apzīmē savstarpēji integrētu dažādu informācijas kanālu izmantošanu patērētāja sasniegšanai. Tā palīdz ne vien sasniegt patērētāju un orientēt viņa izvēli, bet arī pielāgot piedāvājumu viņa paradumiem. Arī pirkuma veikšanā arvien vairāk būs raksturīga dažādu pakalpojumu integrēta izmantošana. Piemēram, prece var tikt izpētīta un atlasīta starp dažādiem piedāvājumiem interneta vidē, vai arī tā tiek ievērota fiziskajā veikalā, bet labākās cenas piedāvājums tūlīt tiek pārbaudīts internetā. Atsevišķas preces, izmantojot paplašinātās realitātes iespējas, var "pielaikot" nākotnes lietojumam, piemēram, savam interjeram. Tāpat prece var tikt izvēlēta un pasūtījums noformēts internetā, taču pirkums saņemts fiziskajā veikalā, jo tas ir pietiekami tuvu dzīvesvietai un saīsina pasūtījuma saņemšanai vajadzīgo laiku.

Dažādu pakalpojumu integrēta lietošana visefektīvākajā veidā būs izaicinājums tirdzniecības nozarei. Taču šo pakalpojumu robežu izplūšana, iespējams, kļūs par papildu izaicinājumu nozaru un cenu statistikas apkopošanā un datu analīzē.

Globāli aprites ekonomikas principu iedzīvināšana nozīmēs patēriņa paradumu maiņu, piemēram, lietu ilgāku izmantošanu, iepakojuma neizmantošanu vai materiālu maksimālu otrreizēju izmantošanu. Latvijā virzīšanās uz aprites ekonomikas paradumiem ir ne mazāk aktuāla, taču vēl gaidāma dzērienu iepakojumu depozītu sistēmas ieviešana, kura citās valstīs jau sekmīgi darbojas. Arī citi sadzīves paradumi un ekonomiskā politika, kas vērsta uz videi draudzīgāku dzīvesveidu un saimniekošanu, ietekmēs ne vien konkrētu preču pieprasījumu, bet arī liks mainīt veidu, kā tās ražotas, piegādātas un tirgotas.

Cik daudz iepērkamies tiešsaistē?

Uz šo šķietami vienkāršo jautājumu nav viennozīmīgas atbildes, jo interneta pirkumu vērtību precīzi nav iespējams redzēt ne patēriņa, ne mazumtirdzniecības, ne maksājumu statistikas datos. Tomēr dažas tendences ir iespējams vērtēt.

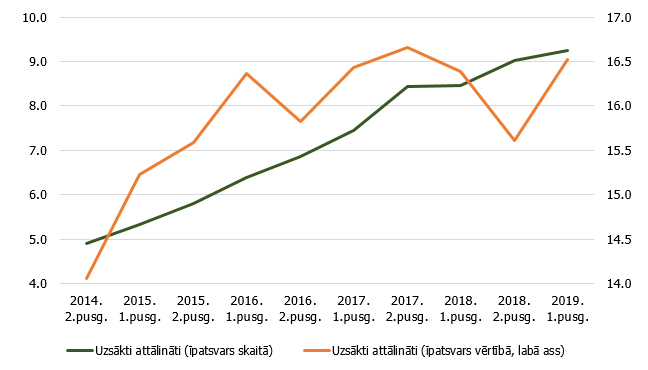

Latvijā darbojošos banku klientu (uzņēmumu un privātpersonu) attālināti sākto karšu maksājumu īpatsvars kopējā maksājumu skaitā 2019. gada 1. pusgadā bija teju divreiz lielāks nekā pirms četrarpus gadiem (attiecīgi 4.9% un 9.3%; dati pieejami no 2014. gada 2. pusgada; 5. att.), taču šādi veikto maksājumu vērtības īpatsvars kopējā maksājumu vērtībā audzis stipri mazāk (no 14 līdz 16.5%; 5. att.). Tas nozīmē, ka agrāk maksājumu karte tika lietota pārsvarā lielākiem pirkumiem internetā, bet tagad – arī maziem ikdienas pirkumiem. Šajā statistikā neparādās interneta pirkumi, kas apmaksāti, piemēram, ar pārskaitījumu.

5. att. Attālināti sākto karšu maksājumu īpatsvars kopējā karšu maksājumu apjomā, %

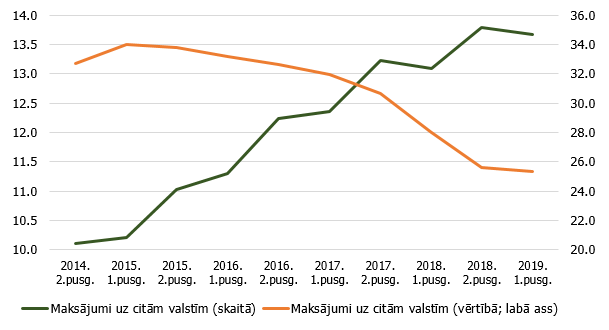

Klientu, kuriem ir konts Latvijas kredītiestādēs, ar kartēm veikto maksājumu skaitā dominē iekšzemē veiktie maksājumi (6. att.). Šāda veida maksājumu īpatsvars uz ārvalstīm veikto maksājumu skaitā aplūkotajā periodā gan audzis no 10.1 līdz 13.7%, tomēr to īpatsvars saglabājas samērā neliels. Vērtības izteiksmē aina ir citāda: relatīvi vērtīgāki / dārgāki pirkumi ar maksājumu kartēm izdarīti, veicot maksājumu uz ārvalstīm. 2019. gada 1. pusgadā tā bija aptuveni ceturtdaļa no kopējās ar maksājumu kartēm samaksātās summas, lai gan pirms 4.5 gadiem tā vēl bija aptuveni trešdaļa. To, ka vērtības īpatsvars ir lielāks nekā darījumu skaita īpatsvars, izskaidro ceļojumu izdevumu apmaksāšana ārvalstīs, kā arī vērtīgāku pirkumu apmaksa interneta veikalos ārvalstīs, kamēr iekšzemē veicam mazākus, iespējams, ikdienas pirkumus.

6. att. Uz ārvalstīm veikto karšu maksājumu īpatsvars kopējā karšu maksājumu apjomā, %

Pieejamā maksājumu statistika gan neļauj precīzi identificēt, cik ļoti izmantojam internetu preču pirkumu veikšanai kopumā. Nevaram atdalīt mājsaimniecību pirkumus, kā arī identificēt tieši interneta tirdzniecības ietekmi uz privātā patēriņa struktūras pārmaiņām. Tostarp tādēļ, ka daļa interneta pirkumu apmaksāti, piemēram, ar pārskaitījumu.

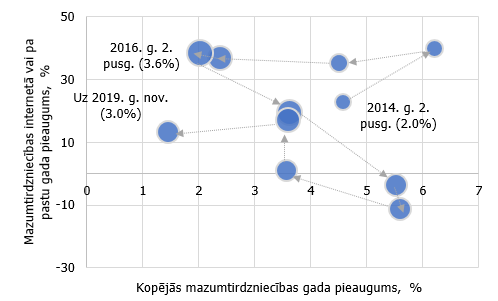

Tomēr Centrālās statistikas pārvaldes dati liecina, ka vismaz iekšzemē reģistrēto interneta mazumtirgotāju un mazumtirdzniecības pa pastu apgrozījuma īpatsvars kopējā mazumtirdzniecībā ilgākā laikā ir būtiski audzis (no 0.3% 2000. gadā līdz aptuveni 3% 2019. gadā). Periodā, kurā aplūkojām karšu maksājumu dinamiku, iepirkšanās internetā vai pa pastu ir palielinājusies aptuveni pusotru reizi (7. att.). Reālā izteiksmē, t.i., izslēdzot cenu efektu, interneta tirdzniecība un tirdzniecība pa pastu, lai arī gan kūleņojusi ar lieliem pozitīviem izaugsmes tempiem, gan nedaudz sarukusi, aplūkotajā periodā kopumā pieaugusi straujāk nekā mazumtirdzniecība kopumā.

7. att. Atsevišķi mazumtirdzniecības attīstības rādītāji Latvijā

Pieauguma tempi salīdzināmās cenās.

* Jaunākais novērojums – sešu mēnešu periods uz 2019. gada novembri.

Riņķa laukums – mazumtirdzniecības internetā vai pa pastu īpatsvars kopējā mazumtirdzniecības apgrozījumā.

Saskaņā ar e-komercijai veltītās tīmekļvietnes Ecommerce News Europe datiem (Latvija nav iekļauta pētījumā) Lielbritānija un Vācija dominē ES interneta tirdzniecības izmantošanā, pirkumiem tiešsaistē pārsniedzot 15% no mazumtirdzniecības. Tomēr šie dati metodoloģiski nav tieši salīdzināmi ar iepriekš minētajiem, kur Latvijai redzējām aptuveni 3%.

2019. gada decembrī publicētais ANO Tirdzniecības un attīstības konferences jeb UNCTAD nu jau regulārais pētījums[3] rāda ciešu pozitīvu sakarību starp B2C[4] e-commerce indeksu (tas raksturo tautsaimniecības sagatavotību tam, lai pirkumus izdarītu tiešsaistē) un pirkumiem tiešsaistē. Vienlaikus iepirkšanās tiešsaistē vairāk raksturīga valstīm, kurās ir augstāks ienākumu līmenis. Latvijas pozīcija B2C e-commerce indeksā vājinājusies – no 17. pozīcijas 2018. gadā uz 35. pozīciju (152 valstu starpā) 2019. gadā. To galvenokārt ietekmējis dramatisks pasta pakalpojumu uzticamības vērtējuma kritums, kas ietver piegāžu ātrumu un paredzamību. Iespējams, nespēja paļauties uz piegādes pakalpojumiem kavē straujāku e-komercijas attīstību, tomēr saskaņā ar minēto pētījumu vairāk nekā puse interneta lietotāju Latvijā iepērkas internetā (nedaudz mazāk nekā puse Latvijas iedzīvotāju).

Tirdzniecība pati kā izaicinājums

Tirdzniecība tiešā veidā apsaimnieko vai pastarpināti izmanto apjomīgu infrastruktūru. Tādējādi tur, kur veidojas un paplašinās tirdzniecības aktivitāte, pārvietojas arī daļa kopējās rosības un sadzīves. Tirdzniecības koncentrēšanās arvien lielākos centros un citu pakalpojumu "aizraušana" sev līdzi vairs nav iespējama šaurās vecpilsētās ar īpašām arhitektoniskajām prasībām, un tā pārvietojas ārpus pilsētu centriem. Dažviet Eiropā vidēja lieluma pilsētās ģimenes tradīcijām bagāts mazais tirdzniecības bizness ne vienmēr tiek laikam līdzi tehnoloģiju jomā, kā arī to ienākumi nereti ir nepietiekami īres maksai pilsētu vēsturiskajos centros.

Tādējādi mazumtirdzniecība pēdējos gados jau pārveidojusi un, visticamāk, turpinās pārveidot pilsētvidi, un to rāda brīvu tirdzniecības telpu pieaugums vēsturiskajos pilsētu centros, piemēram, vidēja lieluma Eiropas pilsētās. Francijā vakanto tirdzniecības telpu īpatsvars vidēja lieluma pilsētu centros kopš 2012. gada pakāpeniski turpinājis palielināties no aptuveni 7% līdz gandrīz 12% 2018. gadā, atsevišķās pilsētās līdz pat 15%[5]. Arī Lielbritānijas[6] pilsētu centros pēdējos gados padsmit un dažviet pat vairāk nekā divdesmit procenti tirdzniecības platību bijuši neizmantoti. Komercijas aiziešana pamazām degradē vidi (ēkas netiek pienācīgi uzturētas), un to pamet arī iedzīvotāji, tādējādi pilsētu centru atdzīvināšana ir izaicinājums, ko met modernā tirdzniecības attīstība.

Arī Latvijā gan iedzīvotāju skaita sarukums, gan ērtāku, mūsdienīgāku infrastruktūras risinājumu meklējumi koncentrē vairāk tirdzniecības un citu pakalpojumu vienuviet. Par spīti visai ierobežotam patērētāju skaitam 2019. gadā turpinājās un tuvākajā laikā vēl gaidāmi papildinājumi iepirkšanās un citu pakalpojumu iespējām. Rīgā un tās tuvumā vien pērn durvis vēris viens no lielākajiem iepirkšanās centriem Latvijā "Akropole", kā arī tirdzniecības parka "Alfa" paplašinātā daļa. Pārbūvi piedzīvojis "Azur", kas rudenī sāka darbu kā "Ozols". Turpinās arī citu lielu tirdzniecības vietu attīstība: par paplašināšanos un papildu pakalpojumu klāstu (tiešā veidā gan mazāk saistītu ar tirdzniecību) paziņoja "Spice", turpina tapt "Via Jūrmala Outlet Village" un "Origo" paplašinājums, kā arī pie pašas Rīgas robežas top jauns daudzfunkcionāls mājas preču, kā arī dažādu pakalpojumu un biroju centrs "Sāga". Neraugoties un pēdējā laikā dzirdamām bažām par patērētāju piesardzību, pakalpojumu klāsta un tirdzniecības platību sacensībā gatavojas iesaistīties arī tirdzniecības centrs "Domina", kas nesen nācis klajā ar paplašināšanās plāniem.

Šādu tirdzniecības un pakalpojumu centru attīstība ir grūti iedomājama vēsturiskajos pilsētu centros šaurības, infrastruktūras īpatnību un arhitektonisko prasību dēļ, tādējādi tirdzniecība pamazām virzās ārpus pilsētu centriem. Arī iedzīvotāji apdzīvo apkaimes un piepilsētas, kur tuvāk pieejami pakalpojumi, kamēr pilsētu centri kļūst grūtāk sasniedzami un cīnās par pievilcīguma saglabāšanu. Un te jau sākas cits stāsts par transporta vajadzību "sablīvēšanos" un vidi, kas prasa savus risinājumus un ietekmē pavisam citu nozaru attīstību.

Kopsavilkums

Tirdzniecības nozare ir viena no lielākajām Latvijas tautsaimniecības nozarēm, kas pēdējā laikā piedzīvojusi visai raibu attīstību – gan kapacitātes palielināšanos, gan ārējās tirdzniecības ierobežojumus, gan laikapstākļu ietekmi u.c. Nozares rentabilitātes līmenis ES mērogā saglabājas relatīvi zems. Vairumtirdzniecību pēdējā laikā balstījuši īslaicīgi faktori, bet mazumtirdzniecībā iezīmējas patērētāju piesardzība.

Ielēkšana tehnoloģiju vilciena visos vagonos uzreiz ir liels un daudzveidīgs izaicinājums gan nozares attīstībai, gan patērētājiem, savukārt tirdzniecība pati ar savām attīstības īpatnībām met izaicinājumu pilsētvides pārmaiņām un ietekmēs citu nozaru, tostarp transporta, būvniecības un nekustamā īpašuma attīstību.

__________________________________

[1] https://www.plugandplaytechcenter.com/resources/what-future-retail-these-are-our-predictions-2020

[3] https://unctad.org/en/pages/newsdetails.aspx?OriginalVersionID=2255; https://unctad.org/en/PublicationsLibrary/tn_unctad_ict4d14_en.pdf

[4] Business to customer jeb uzņēmumu darījumi ar patērētājiem.

[6] https://www.centreforcities.org/reader/city-centres-past-present-and-future-their-evolving-role-in-the-national-economy/the-performance-of-city-centres/

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti