Tirdzniecības nozares attīstības izaicinājumi

Nāk prātā anekdote par dāvanu un suvenīru veikalu, kurā ienākot pārņem šausmas: "ja nu kāds no tā visa man kādreiz ko uzdāvina!" Iespējams, dažiem Ziemassvētku vecītis būs sagādājis brīnumu, kuram ilgāku laiku arī neatradīsies pielietojums… Tomēr pie tā, lai šis Ziemassvētku brīnums nonāktu tieši pie mums, ir strādājušas pat vairākas nozares. Piemēram, apstrādes rūpniecība, transports un loģistika, tirdzniecība. Gan vairum, gan mazum.

Šajā laikā ir īstais brīdis paanalizēt, kā attīstās tirdzniecības nozare. Turklāt bez ironijas, jo, piemēram, sezonāli un kalendāri neizlīdzinātie mazumtirdzniecības attīstības dati rāda, ka mēnešos ar svētku dienām, kuras vēl dažkārt ir līdzās nedēļas nogalēm vai pārceltām brīvdienām, mēs pirkumiem mēdzam tērēt vairāk.

Vērojot šā brīža būvniecības aktivitāti, kas saistīta ar tirdzniecības vietu attīstību, rodas priekšstats, ka tirdzniecības nozari pārņēmusi liela rosība: nepieciešamība pēc pārbūves vai paplašināšanās, jaunām tirdzniecības vietām. Arī statistiskajos tirdzniecības datos vērojamas pozitīvas tendences, tostarp īpaši – pārtikas un mājokļa preču mazumtirdzniecības segmentā. Tāpat Latvijas tirgus virzienā lūkojas šeit vēl nebijušas tirdzniecības ķēdes.

Ne visu iespējams ietilpināt pāris makroekonomisko rādītāju grafikos. Tādēļ, veidojot rakstu par iepriekš minēto tematiku, lai uzskatāmāk raksturotu nozares aktualitātes, uzrunāju vairākus nozares pārstāvjus – tirgotājus un tirdzniecības centru attīstītājus. Līdzās saviem vērojumiem pievienoju tirgus dalībnieku redzējumu par to, kā tie vērtē pieprasījuma attīstību, darbaspēka pieejamību un tās ietekmi uz darbaspēka izmaksām, kā arī nozares iekšējo pārkārtošanos.

Cik liela ir nozare un cik tā paveic?

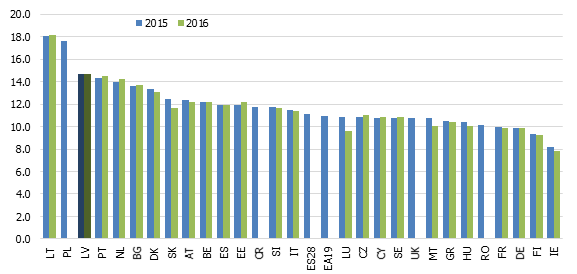

Tirdzniecība, protams, ir vairāk nekā tikai pārtikas un apģērbu pārdošana veikalā vai milzīgā iepirkšanās centrā. Tirdzniecību reprezentē gan aptieka, gan degvielas uzpildes stacija, gan autosalons, gan dzīvesstila uzņēmums, ko vada un kur savu produkciju pārdod ģimene, gan e‑komercija, gan gadatirgus, gan vairumtirdzniecība. 1. attēlā redzam, ka tirdzniecības nozares īpatsvars pievienotajā vērtībā Latvijā ir viens no augstākajiem Eiropas Savienībā (ES), padarot to par vienu no lielākajām nozarēm Latvijā. Tas nav ne labi, ne slikti.

1. attēls. Vairumtirdzniecībā, mazumtirdzniecībā, automobiļu un motociklu remontā radītās pievienotās vērtības (PV) īpatsvars kopējā PV faktiskajās cenās, %

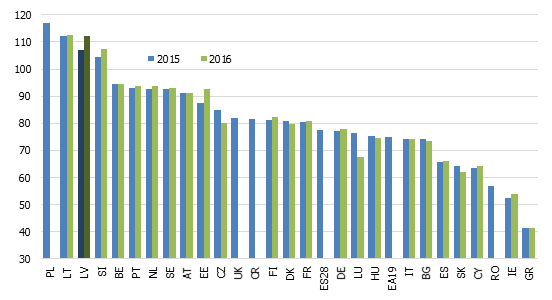

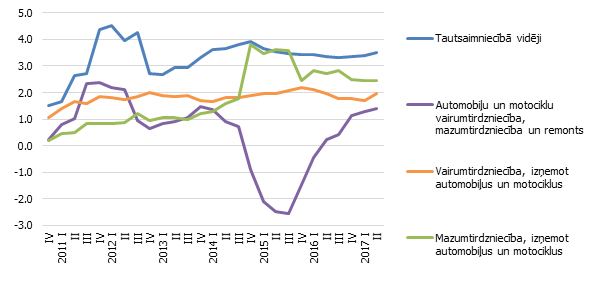

Taču darba ražīgums strauji aug un pārsniedz to, kāds tas ir vērojams vidēji Latvijas tautsaimniecībā (3. attēls). Tomēr šis pārsniegums veidojies nesen.

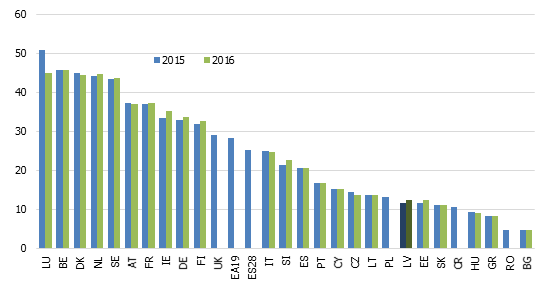

Savukārt produktivitāte (2. attēls) – līdzīgi kā tautsaimniecībā kopumā – ir daudz zemāka nekā ES vidēji.

2. attēls. Produktivitāte vairumtirdzniecībā, mazumtirdzniecībā, automobiļu un motociklu remontā uz nostrādāto stundu, EUR

3. attēls. Produktivitāte vairumtirdzniecībā, mazumtirdzniecībā, automobiļu un motociklu remontā uz nostrādāto stundu, % no tautsaimniecības vidējā

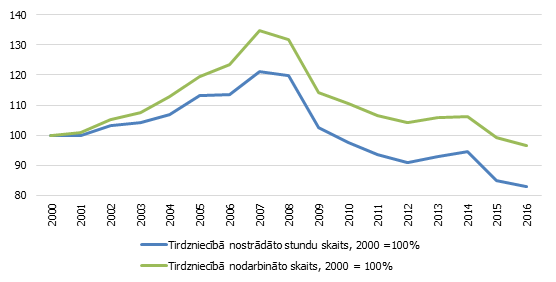

4. attēlā redzams, ka tirdzniecības nozarē kopš t.s. "buma" perioda turpinājis sarukt gan nodarbināto skaits, gan nostrādāto stundu daudzums. Tādējādi darba ražīgums tirdzniecības nozarē audzis straujāk nekā nozares pievienotā vērtība (3. attēls). Tas liecina par efektivitātes pieaugumu.

Vērtējot Eiropas Komisijas (EK) publicētos noskaņojuma rādītājus, redzams, ka vismaz mazumtirgotāju konfidence (noskaņojums par situāciju tirgū) šogad vidēji ir līdzīgā līmenī kā 2016. gadā (un pat nedaudz zemāka). Tādējādi no tirgotāju puses tuvākajos mēnešos netiek gaidīta būtiski straujāka nozares attīstība.

Līdzīgi 2016. gadā vērotajam attīstījies arī mazumtirgotāju vērtējums par nodarbinātības gaidām (t.i., nozarē netiek gaidīts būtisks nodarbinātības pieaugums tuvākajos mēnešos). Kontekstā ar topošajām tirdzniecības vietām (tās gan vēl netiks nodotas ekspluatācijā dažu mēnešu laikā) rodas jautājumi:

- Vai turpināsies procesu efektivizācija (tādējādi papildu darbinieki nebūs nepieciešami lielā skaitā),

- vai jaunuzbūvētajās telpās saimniekos esošie tirgus dalībnieki un saasināsies konkurence gan starp telpu iznomātājiem par pievilcīgāko konceptu nomniekiem (tirgotājiem), gan starp tirgotājiem par pievilcīgāko konceptu patērētāja piesaistē.

Turklāt straujā citu nozaru, piemēram, būvniecības, attīstība rada bažas par starp nozarēm visvieglāk migrējošo profesiju darbinieku pieejamību (uzņēmēji arī EK aptaujās norāda uz darbaspēka problēmas saasināšanos, taču mazumtirdzniecība tajās nav atsevišķi izdalīta).

4. attēls. Nodarbinātības dinamika vairumtirdzniecībā, mazumtirdzniecībā, automobiļu un motociklu remontā Latvijā, 2000 = 100%

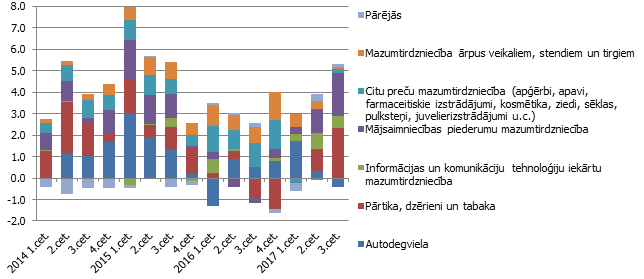

Darbaspēka pieejamību un gaidāmo tā izmaksu dinamiku lūdzu komentēt vairākiem nozares pārstāvjiem, kuri pašlaik paplašina savu darbību (tostarp vairumtirdzniecības vai loģistikas aktivitātēs), veido jauna koncepta tirdzniecības vietas vai plāno ienākt Latvijas tirgū. Īpaši uzrunāju to mazumtirdzniecības jomu pārstāvjus, kuras šobrīd veido lielāko devumu kopējā mazumtirdzniecības pieaugumā, t.i., pārtikas un mājokļa preces (5. attēls).

5. attēls. Atsevišķu mazumtirdzniecības veidu devums mazumtirdzniecības gada pieauguma tempā salīdzināmās cenās, k.i., pp

Zemāk lasāmajos viedokļos iezīmējas gan tālākas procesu efektivizācijas iespējas, gan spiediens uz algām (kas gaidāms arī pēc aptauju datiem par darbaspēka pieejamību kā darbību ierobežojošu faktoru).

Maxima Latvija Personāla vadības departamenta direktors Raitis Apinis procesu komentē šādi: "Darbaspēka pieejamība un izmaksas būs viens no būtiskākajiem biznesa jautājumiem tuvākajos gados. Uzņēmumi uz to reaģēs dažādi, bet ilgtermiņā reālākais risinājums ir biznesa procesu efektivizācija, ļaujot ar to pašu cilvēku apjomu radīt vairāk pievienotās vērtības. Lielie uzņēmumi jau nopietni strādā šajā jomā, piemēram, Maxima Latvija iepriekšējos divos gados ir veikusi apjomīgu iekšējo darbu, ieviešot efektīvākus veikalu un loģistikas procesus."

Rimi Latvia mārketinga un sabiedrisko attiecību departamenta vadītāja Kristīne Ciemīte ir līdzīgās domās: "Darbaspēka pieejamība joprojām ir viens no lielākajiem izaicinājumiem Latvijas tautsaimniecībai kopumā. To būtiski ietekmē ne vien demogrāfija, bet arī konkurence. Ņemot vērā darbaspēka pieejamības problēmas Latvijā, redzam, ka pieaug arī spiediens uz algām, kas nākotnē varētu palielināties. Būtiski ņemt vērā, ka, pieaugot algām, vajadzētu pieaugt arī produktivitātei. Algu pieaugums bez produktivitātes palielināšanās palielina uzņēmuma izmaksas un vājina konkurētspēju tirgū, kas nozīmē – bez investīcijām nebūs produktivitātes pieauguma."

Šie viedokļi apstiprina būvniecībā un apstrādes rūpniecībā strādājošo uzņēmēju noskaņojuma aptauju rezultātus, kuros redzams, ka starp darbību ierobežojošajiem faktoriem aktualizējas darbaspēka pieejamība. Pagaidām gan tas mazāk izteikts pakalpojumu nozarēs (tirdzniecība tajos nav atsevišķi izdalīta). Tas, iespējams, liecina, ka pašlaik tajās procesus var padarīt efektīvākus ar to pašu darbinieku skaitu vai arī papildu darbaspēka iesaiste, palielinoties apgrozījumam, ne vienmēr ir nepieciešama. Protams, arī vienas nozares ietvaros var būtiski atšķirties vajadzība pēc dažādu profesiju darbiniekiem.

Vai preču patēriņš augs?

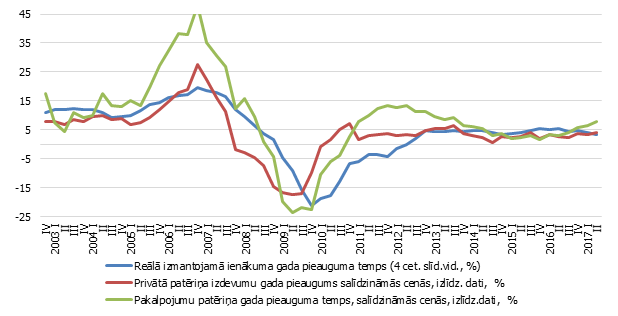

Ņemot vērā demogrāfiskās tendences, kā arī salīdzinājumā, piemēram, ar t.s. "buma perioda" mērenāku tautsaimniecības izaugsmi, pieprasījums, kas palielinātu tirdzniecības nozares reālo apgrozījumu un pievienoto vērtību uz esošajam līdzīgu resursu apjomu, diez vai varētu augt ļoti strauji. Pirktspējas pārmaiņas (izmantojamā ienākuma gada pieauguma temps reālā izteiksmē), mājsaimniecību sektorā kopumā kopš 2013. gada Latvijā turas gandrīz nemainīgā līmenī (6. attēls).

Turklāt, straujāk augot izmantojamajam ienākumam, iedzīvotājiem Latvijā ir bijusi izteiktāka tendence straujāk kāpināt pakalpojumu, nevis preču patēriņu. Tāpat ienākumu pieaugums var tikt novirzīts kvalitatīvākām precēm, nevis lielākam to daudzumam, vai arī paturēts uzkrājumos.

Tāpat 6. attēlā redzams, ka izmantojamā ienākuma pieauguma temps stabilizējies jaunā, zemākā līmenī nekā tas bija iepriekšējā izaugsmes periodā pirms krīzes, piemēram, 2003. – 2006. gadā.

6. attēls. Mājsaimniecību ienākumu un patēriņa dinamika

Maxima Latvija Biznesa analītikas departamenta direktore Zane Kaktiņa patēriņa pārmaiņas komentēja šādi: "Lai arī iedzīvotāju skaita samazinājums jau ir ilgtermiņa tendence, patēriņa pieaugums signalizē par labklājības pieaugumu. Tas nozīmē, ka mazumtirdzniecības jomā pieaugums būs saistīts ar patērētāju prasību pēc augstākas kvalitātes precēm, un viņi būs gatavi maksāt par to atbilstošu cenu. Redzam, ka iedzīvotāju pēdējo gadu tendence ir bijusi vēlme sākt lēnām mainīt paradumus pārtikas izvēlē, arvien vairāk lūkojoties nevis pēc zemākās cenas, bet pēc kvalitatīva produkta, kuram viņi vēlas atrast labāko tirgū pieejamo cenu".

Arī tirdzniecības kompleksa Spice direktore Iveta Lāce atzīmēja, ka "Latvijas tirgus diemžēl nepalielinās, iedzīvotāju skaitam ir tendence pat nedaudz samazināties. Arī patēriņa pieaugums ir neliels. Spice gatavojas aizvien asākai cīņai par pircēju, kā arī nemitīgi domā, kā klientiem radīt iepirkšanās piedzīvojumu, pievienoto vērtību, kas mudinātu cilvēkus piecelties no dīvāna un doties uz tirdzniecības vietu. Ņemot vērā tirgus dalībnieku ambiciozos attīstības plānus, gatavojamies sīvākai cīņai par klientiem nākotnē. Arī konkurence par kvalitatīvu darbaspēku tirdzniecības nozarē pieaugs."

Par spīti jau esošajai cīņai gan par patērētāju, gan par darbaspēku, šogad par savu ienākšanu Latvijas tirgū paziņojuši (vai to pat uzsākuši) vairāki zīmoli. Viens no tiem ir vairākās Austrumeiropas valstīs jau pazīstamais apģērbu un mājas preču tirgotājs Pepco. Jaunā zīmola redzējums par to, kā, viņuprāt, veidosies pieprasījums šajā t.s. "red ocean" [1] ir šāds.

Marcins Stanko (Marcin Stanko), Pepco vadītājs Centrālajā un Austrumeiropā: “Latvijas tirgus šķiet interesants un nozīmīgs. Pieredze Polijā un līdzības starp abu valstu iedzīvotāju iepirkšanās paradumiem ļauj mums optimistiski raudzīties nākotnē. Mūsuprāt, tirgū joprojām ir vieta, kur patēriņa līmenim augt. Pretējā gadījumā mēs nebūtu plānojuši iepazīties ar Latvijas patērētājiem. Turklāt esam droši, ka Latvijas klientiem mūsu veikalu koncepts šķitīs pievilcīgs, un uz veikalu pircēji dosies ar prieku vēl vismaz dažas nākamās desmitgades." Pepco atzīmē arī tirdzniecības konceptam specifisko – mērķauditoriju, kas ir māmiņas, jo tām "ir ierobežots laiks, tādēļ viņām ir svarīgi iepirkties ātri un ērti. Piedāvājot pievilcīgu apģērbu kolekciju, mājsaimniecības un mājokļa iekārtošanas preces par zemām cenām un vienlaikus patīkamu atmosfēru, mēs nodrošinām ērtu un patīkamu iepirkšanos. Tie ir iemesli, kādēļ mēs redzam ļoti labu perspektīvu šādam biznesa modelim Latvijā, un tāpēc mēs plānojam atvērt aptuveni 30 veikalus nākamajos trīs gados."

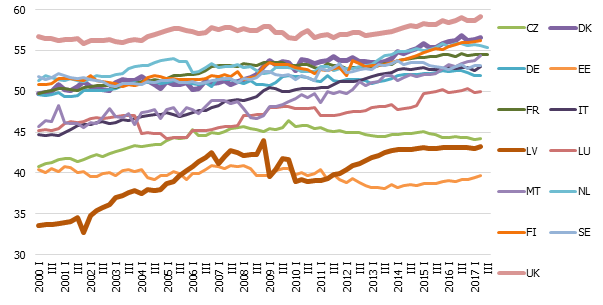

Jāatzīmē, ka augstākam ienākumu līmenim bieži ir raksturīgāka lielāka patēriņa daļa, kas novirzīta pakalpojumiem, un tai, kopš iepriekšējā straujās izaugsmes perioda Latvijā, vēl nav bijis vērojams būtisks pieaugums (7. attēls). Ļoti iespējams, ka, augot ienākumiem, arī Latvijas patērētājs novirzīs arvien lielāku daļu tēriņu kam citam, nevis līdz šim raksturīgo preču patēriņam. Tas pastiprinās tirgotāju konkurenci.

7. attēls. Pakalpojumu daļa privātajā patēriņā, %

Cik jūs īsti pelnāt? [2]

Pirms tālākas diskusijas par to, kas drīzāk notiek tirgū, vai tā ir papildu kapacitātes veidošana, vai esošās darbības pārkārtošana, ir vērts ielūkoties nozares pelnītspējā, kura daļēji raksturo situāciju. Augsti peļņas rādītāji varētu liecināt par nepietiekamu piedāvājumu, zemu konkurenci, bet, vai tā ir?

Nereti plašsaziņas līdzekļos vai paziņu sarunu lokā tiek salīdzinātas cenas, diskutējot par to, kas ir samērīgi, jo citur Eiropā to pašu var iegādāties lētāk. Tādējādi tiek norādīts uz Latvijas tirgotāju, iespējams, pārāk augstajām peļņas maržām.

Rentabilitātes rādītāji gan rāda, ka tirdzniecības nozarē Latvijā pelnītspēja ir mazāka nekā tautsaimniecībā vidēji (8. attēls), tādējādi ienākumu gūšanai vajadzīgs patiesi liels apgrozījums (kas tik mazā tirgū savukārt ir grūti sasniedzams mērķis, īpaši, ja uzņēmums darbojas ļoti lokāli).

8. attēls. Rentabilitātes dinamika tirdzniecībā un tautsaimniecībā kopumā, %; 4 cet. slīd. vid.

Protams, 8. attēlā redzams nozares vidējais rentabilitātes līmenis, un tā starp tirgotājiem var būtiski atšķirties. Arī tas, ka nozares rentabilitāte ir zemāka nekā vidēji tautsaimniecībā, nav gluži Latvijas fenomens, t.i., tas ir samērā tipiski. Tomēr Latvijā rentabilitātei mazumtirdzniecībā šobrīd ir nedaudz sarūkoša tendence, taču vienlaikus tiek attīstītas jaunas un paplašinātas jau esošās tirdzniecības vietas.

Nekustamo īpašumu kompānijas OberHaus 2017. gada martā publicētajā 2016. gada Baltijas valstu pārskatā lasāms, ka kopējā iznomājamā tirdzniecības platība tirdzniecības centros, kas ir lielāki par 5000 m2 un kuros ir vismaz 10 nomnieku, Latvijā bija 649 tūkst m2.

Tādējādi jau tikai pēc notiekošās tirdzniecības centru Alfa un Origo paplašināšanās, kā arī Akropole izbūves un nonākšanas ekspluatācijā tuvāko 2 gadu laikā pievienotos teju 15% līdzšinējās platības.

Papildus tam tiek būvētas arī atsevišķu zīmolu tirdzniecības vietas (piemēram, IKEA), attīstītas jauna koncepta salonveikali/noliktavas (piemēram, Decco centrs), kā arī Latvijas mazumtirdzniecībā ienāk jauni zīmoli. Novembrī par vēlmi jau 2018. gada martā atvērt pirmo veikalu paziņoja mazumtirdzniecības ķēde Pepco, kā arī jau ilgāku laiku uz Latvijas tirgu tēmē Lidl. Turklāt pēdējo divu tirdzniecības tīklu darbība gaidāma arī krietni plašākā ģeogrāfijā – visā Latvijā.

Tomēr mazumtirdzniecības rentabilitātes attīstība liek domāt, ka nozarei drīzāk ir aktuālas nevis papildu telpas, bet cita darbošanās modeļa meklējumi (cita veida telpas, cita telpu atrašanās vieta, labāk organizēta sadarbība), un ka tiek meklēta katra "šaurā vieta" izmaksu taupīšanas iespējās. Tas varētu kļūt par izaicinājumu līdzšinējiem tirdzniecības telpu iznomātājiem.

Patēriņš aug pamazām, rentabilitāte ir zema – kā var līdzēt centru attīstītājs?

Ielūkojoties, piemēram, Decco centra mājaslapā, starp gaidāmajiem nomniekiem redzami tādi, kuri savās mājaslapās izziņojuši pārcelšanos no līdzšinējām izolētajām tirdzniecības vietām vai citiem tirdzniecības centriem. Ļoti iespējams, ka līdzīgi varētu notikt arī tirdzniecības centru paplašināšanās gadījumos.

Gan komentāram uzrunātie topošo tirdzniecības centru (piemēram, Akropole, Decco centrs) veidotāji, gan paplašināšanās procesā esošie (piemēram, Alfa, Origo), gan tādi, kuri turpinās konkurēt jaunajā situācijā (piemēram, Spice Home) pārstāvji, uzsver, ka tirdzniecības centra atrašanās vieta tuvāk patērētājam un veiksmīgai infrastruktūrai, kā arī attīstītāja piedāvātais sadarbības koncepts, jauni tā risinājumi, kā arī darbības elastīgums ir faktori, kas palīdzēs piesaistīt nomniekus un vienlaikus uztur tos nemitīgā kustībā, liekot tiem meklēt izdevīgāko darbošanās formu un apmēru.

SIA Akropole Rīga vadītāja Saulė Zabulionytė atzīmē, ka: "Nomnieku biznesa stratēģijas ir dažādas, tādēļ iemesli to izvēlei būt vienā vai otrā tirdzniecības centrā arī ir atšķirīgi. Tomēr – ir zināms, ka nomnieki dod priekšroku būt tajās tirdzniecības vietās, kas to biznesam ir izdevīgas un peļņu nesošas. Nomniekiem ir labi zināma mūsu tirdzniecības centru veiksmīgā darbība Lietuvā, tādēļ potenciālie nomnieki ir ieinteresēti būt mūsu Rīgas tirdzniecības centrā Akropole."

Tirdzniecības kompleksa Spice direktore Iveta Lāce, komentējot nomnieku piesaisti augošas konkurences (Spice Home gadījumā tas varētu būt IKEA, gan daļēji arī Deco centrs) apstākļos iezīmē, ka IKEA ienākšana būtiski ietekmēs tirgu, jo uzņēmums ir viens no lielākajiem mājas preču tirgotājiem pasaulē. Ņemot vērā to, ka zīmols ir mums labi pazīstams un līdz veikala atvēršanai ir pietiekami liels laika periods, mums ir iespēja attiecīgi transformēt (mainīt un pielāgot) Spice Home koncepciju, preču un pakalpojumu piedāvājumu, lai veiksmīgi konkurētu jaunajā situācijā."

Valdis Kirikovs, Decco centrs attīstītājs kā tipisku nomnieku raksturo galvenokārt esošus Latvijas tirgus dalībniekus, "kurus uzrunājis Decco centrs piedāvātais koncepts, t.i., dažādu interjera, dizaina lietu un apdares materiālu tirgotāju un ražotāju atrašanās vienuviet. Jāuzsver, ka vairākiem tirgus dalībniekiem Decco centrs kļūs par galveno atrašanās vietu, kas piedāvājuma un koncepta ziņā būs atšķirīga no esošajām tirdzniecības vietām. Decco centrs pārstāvētie ražotāji un tirgotāji fokusējas uz lielākām nomas platībām, plānojot un veidojot vizuāli pievilcīgas, jauna koncepta vides ekspozīciju platības, kas apmeklētājiem un dizaina profesionāļiem ļaus ieraudzīt daudz gatavu risinājumu un iedvesmas avotu mājokļu interjeram. Decco centrs jau šobrīd sevi iezīmējis kā kvalitatīvu galamērķi gan profesionāļu auditorijai, gan ikvienam, kam aktuāli ar mājokļa labiekārtošanu saistītie jautājumi." Kā galvenais iemesls, kādēļ esošie tirgus dalībnieki labprāt pārceļas uz Decco centru, tiek minēts tā "piedāvātais koncepts – apvienojot vadošos nozares uzņēmumus. Turklāt statistika un ārvalstu pieredze apliecina, ka tematiski tirdzniecības centri veicina pat par 30% lielāku apmeklētāju plūsmu nekā atsevišķas, pilsētā izkaisītas tirdzniecības vietas un saloni."

Arī Linstow Center Management valdes loceklis un Iznomāšanas un biznesa attīstības direktors Mārcis Budļevskis kā tipiskāko gaidāmo paplašināto tirdzniecības centru Alfa un Origo nomnieku raksturo "esošos tirgus dalībniekus, kuri paplašina savu darbību, kā arī esošos tirgus dalībniekus, kuri pārceļas no citiem tirdzniecības centriem. Retāki ir jauni, Latvijā līdz šim nepārstāvēti tirgus dalībnieki. Rosību nomnieku vidū raisa jaunie projekti, jo katrs tirdzniecības centrs cenšas piesaistīt vietējā tirgū vēl neredzētus zīmolus, tomēr jauni nomnieki šajā tirgū ir retums. Jaunumi varētu būt ēdināšanas un izklaides jomās vai nomnieki ārpus tirdzniecības centriem, kā, piemēram, IKEA, Decathlon, LIDL. Vēl zīmīga tendence ir konsolidācija, proti, paplašinot savus esošos konceptus un uzsākot jaunus, esošie nomnieki kļūst lielāki un spēcīgāki. Nomnieku migrācija notiek, šis ir nebeidzams process. Uzskatām, ka mūsu tirdzniecības centri ir pietiekami interesanti, lai piesaistītu cituviet darbojošos nomniekus. Labākie grib palielināt savu biznesu, bet tie, kuriem citur neveicas tik labi, cer, ka pie mums klāsies labāk."

Dzīvesstils vai "vienas pieturas aģentūra"?

Tirdzniecības koncentrēšana vienuviet var tikt uzskatīta par vienu no (gan nomnieku, gan patērētāju) izmaksu taupīšanas pasākumiem, bet tam laika gaitā pievienojusies arī citu pakalpojumu saņemšanas iespējas nodrošināšana. Tādējādi tirdzniecības centrs jau ilgāku laiku vairs nav tikai tirdzniecības centrs. Tas sevī apvieno dažādu pakalpojumu saņemšanas iespējas: kino, pasts, bērnu pieskatīšana, sadzīves pakalpojumi, ēdināšana, pat medicīnas pakalpojumi. Arī atsevišķas izolētas tirdzniecības vietas ar laiku mēdz "apaugt" ar papildu pakalpojumiem, un vairāki tirgotāji sāk sekmīgi sadzīvot zem viena jumta. Grāmatnīcās jau kādu laiku pieejamas kafejnīcas un lasītavas "nodaļas", lielveikalā iespējams norēķināties par mājokļa apsaimniekošanas pakalpojumiem u.tml.

Ko īsti iemieso nākotnes tirdzniecības vieta Latvijas patērētājam: atsevišķu tā vajadzību apmierināšanu, jaunu dzīvesstilu vai "vienas pieturas aģentūru"?

Tirdzniecības vieta iegūst arvien plašākas aprises. Savukārt tirgotāja pienākums ir ne tikai nogādāt preci no ražotāja līdz patērētājam, bet darīt to veidā, kas patērētājam sagādā mieru, labsajūtu, patīkamu pieredzi, kuras dēļ rodas vēlme atgriezties. Citiem vārdiem sakot, tirdzniecības centra apmeklējums kļūst par pasākumu, no kura līdzīgi kā no koncerta vai sporta pasākuma tiek gaidītas arī pozitīvas emocijas. Tas gan nav nesens fenomens: savā veidā tirdzniecības vietu kā miera ostu jau 20. gadsimta pirmajā pusē apraksta T. Kapote, izmantojot Holijas Golaitlijas tēlu, kas labsajūtu un miera ostu saredz labi iekārtotā dārglietu veikalā, kur var gan pasūtīt vizītkartes, gan ieturēt brokastis [3].

Var, protams, diskutēt par to, kādēļ (arvien lielāka?) daļa patērētāja sadzīves pārvietojas no mājām (vai dzīvesvieta kļūst par guļvietu un mantu glabāšanas vietu?) uz kādu teiksmainu vietu ārpus mājām, kur var justies arvien labāk… Taču savā ziņā par tieši tādām vietām veidojas tirdzniecības un citu pakalpojumu sniegšanas centri.

SIA Akropole Rīga vadītāja Saulė Zabulionytė, komentējot klienta potenciālos ieguvumus atzīmē: "Attīstot jaunu tirdzniecības centru, mūsu mērķis ir piedāvāt klientiem jaunu izklaižu un iepirkšanās pieredzi, līdz ar to mūsu mērķis ir piedāvāt kā jaunu zīmolu klātbūtni Latvijas tirgū, tā arī jau vietējā tirgū zināmu zīmolus, bet ar atšķirību, ka Latvijas tirgū jau esošajiem zīmoliem būs iespēja pie mums izvietot to jaunākos konceptus, ko ir iespējams nodrošināt tikai tādēļ, ka spējam izveidot un piedāvāt telpas, kas ir piemērotas šo jauno konceptu īstenošanai."

Arī tirdzniecības kompleksa Spice direktore Iveta Lāce uzsver jaunu, pozitīvu pieredzi kā piedāvājuma esenci, patērētājam apmeklējot iepirkšanās centru: "Priekšrocības konkurences cīņā sniegs mūsdienīgs, tirgus pieprasījumam atbilstošs tirdzniecības centra koncepts, kas piedāvās aktuālus zīmolus, kvalitatīvu klientu servisu un patīkamu iepirkšanās pieredzi. Pircēji priekšroku dos tirdzniecības centriem ar lielu veikalu skaitu un plašu piedāvājumu, kvalitatīvām ēdināšanas iespējām un izklaidi. Svarīgs aspekts ir – investīcijas digitalizācijā un jaunākajās tehnoloģijās. Tāpat kā līdz šim – tirdzniecības centra konkurētspējai ļoti nozīmīgs ir arī tā ģeogrāfiskais novietojums, ērta stāvvieta un mārketinga aktivitātes."

Kāds būs un kam piederēs nākotnes patērētājs?

Lai gan seriālus neskatāmies (jo tas varētu būt bezgaumīgi) un tirdzniecības centrus neapmeklējam (jo tur ir drūzma utt.), tik un tā zinām, kas tajos notiek. Savā ziņā varētu teikt, ka "sistēma ievelk", pat iepirkšanās kultūras pretiniekus. Saglabājas, protams, arī mazās, patērētājam tuvāk esošās un specifiskās tirdzniecības vietas, tomēr izolētie veikali bieži vien pārceļo uz kompaktākām tirdzniecības un citu pakalpojumu organizācijas formām. Atkal un atkal iezīmējas mūsdienu patērētājs – laika taupītājs, kas visu grib tepat un tūlīt, vēlams reizē…

Tirdzniecības kompleksa Spice direktore Iveta Lāce: "Iepirkšanās koncepti, kuros viss pieejams vienuviet, mūsdienās ir ļoti aktuāli. To apliecina arī Spice Home rezultāti – apmeklētāju skaits šī gada 10 mēnešos pieaudzis par 9%, apgrozījums – par 1%. Ņemot vērā mūsdienu patērētāju vēlmi taupīt laiku, jaunais Decco centrs koncepts būs aktuāls Daugavas labā krasta iedzīvotājiem." No konkurences viedokļa gan Iveta Lāce atzīmē, ka Decco centrs kvartāls nebūs tradicionāls tirdzniecības centrs, – tajā būs salonveikali ar noliktavām, un kā tirdzniecības vietas koncepts tas nebūs tiešs konkurents Spice Home."

Spice komentārs gan liek nedaudz aizdomāties par potenciālo pircēju, kas pievilcīgi veidotā tirdzniecības centrā varētu līdzināties Holijai Golaitlijai, kas to varētu arī apmeklēt kā izstādi vai vietu, kur iedvesmoties, justies labi arī tad, ja iegādāts tiek kāds mazumiņš vai pat nekas. Tomēr patērētājs, augot ienākumiem, būtisku lomu piešķir arī tam, kā patēriņš veido dzīves kvalitāti. Šis ir viens no būtiskiem secinājumiem, ko var gūt, analizējot tirgotāju pārstāvju viedokļus.

Rimi Latvia mārketinga un sabiedrisko attiecību departamenta vadītāja Kristīne Ciemīte līdzīgi kā raksta sākumā lasāmajā Zanes Kaktiņas (Maxima Latvija) komentārā atzīmē, ka pircēji arvien lūkojas pēc kvalitatīvākas preces: "Pircēji kļūst arvien prasīgāki pret tādiem produktu raksturojošiem lielumiem kā izcelsmes valsts, sastāvs, uzturvērtība, iepakojums un citi. Nākotnē šī tendence saglabāsies. Prognozējam, ka turpmākajos gados turpinās palielināties pircēju pieprasījums pēc eko, bio un specializētās pārtikas produktiem, kā arī Latvijā ražotas svaigās pārtikas, augļiem un dārzeņiem. Par to liecina produktu izvēles izmaiņas atsevišķās kategorijās un lielāka interese par veselīgu dzīvesveidu kopumā. Tāpat audzis pieprasījums arī pēc kvalitatīviem gatavajiem un pusgatavajiem produktiem, nākotnē šis pieprasījums varētu pieaugt."

Atbilstoša piedāvājuma veidošanas kontekstā Rimi Latvia pārstāve Kristīne Ciemīte atzīmē patērētāja pieredzes izmantošanu, kas notiek arī šobrīd: "Vērtējot mūsu klientu paradumus un nozari kopumā, redzam divas būtiskas tendences, pirmkārt, pircējam ir svarīgi iegūt labāko piedāvājumu par izdevīgāko cenu jeb value for money, otrkārt, būtiska nozīme ir laikam – precīzāk, tā ekonomijai. Nozīmīga tendence, kas būs aktuāla arī turpmāk, ir personalizēto piedāvājumu attīstība, kas ļauj katram pircējam saņemt īpaši savu piedāvājumu atbilstoši saviem iepirkšanās paradumiem un vēlmēm. Līdz ar šo tendenci turpināsies mobilo aplikāciju, lojalitātes karšu un citu digitālo risinājumu attīstība."

Kopsavilkums

Tirdzniecība Latvijā ir viena no lielākajām tautsaimniecības nozarēm, un pēdējos gados produktivitātes līmenis tajā audzis straujāk nekā tautsaimniecībā vidēji, tomēr nodarbinātība nozarē sarukusi. Nozares pārstāvji min efektivizācijas pasākumus, kas jau veikti, taču nebūtu vēl neiespējami arī nākotnē. Tādā veidā tiktu risinātas problēmas, kas iezīmējas jau šobrīd: darbaspēka trūkuma spiediens uz izmaksām, kā arī konkurences saasināšanās (cīņa par klientu). Vienlaikus rentabilitātei mazumtirdzniecībā ir tendence sarukt.

Dažu patlaban uz Latvijas tirgu tēmējošo zīmolu ienākšana tirgū lielā mērā balstās uz iespēju patērētājam taupīt laiku un līdzekļus. Tomēr jauno spēlētāju ienākšana vienlaikus saasina konkurenci līdzšinējiem tirgus dalībniekiem. Tas daļēji norāda arī uz vēl arvien samērā zemo pirktspēju.

Iedzīvotāju skaitam ir tendence samazināties, tomēr pieprasījuma pieaugumu pašlaik uztur tautsaimniecības izaugsme kopumā un no tās izrietošais ienākumu kāpums. Lai gan, augot ienākumiem, patērētāji lielāku daļu tēriņu varētu novirzīt pakalpojumiem (līdzīgi kā tas vērojams valstīs ar augstāku ienākumu līmeni) vai uzkrājumiem, tirgotāju pārstāvji joprojām ir optimistiski. Gan, piedāvājot iepirkšanos kā pasākumu, kas sagādā patīkamas emocijas, gan izmantojot pircēja paradumos balstītus piedāvājumus, gan turpinot attīstīt "vienas pieturas aģentūras" tipa iepirkšanās un dažādu citu pakalpojumu saņemšanas iespējas, uzsverot arvien jaunas iepirkšanās pieredzes veidošanu.

____________________________

[1] Konkurences stratēģija piesātinātā tirgū, kur pieprasījums ir zināms, bet cīņa notiek par tirgus daļu, pazeminot izmaksas u.c. "Blue Ocean" stratēģija būtu norobežošanās no konkurences, piedāvājot jaunus produktus,jaunus risinājumus, taču šajā gadījumā pieprasījums nav zināms un darbošanās šādu preču vai pakalpojumu tirgū nav balstāma uz pieredzes.

[2] Asociācija ar frāzi no Jaunā Rīgas teātra izrādes "Latviešu mīlestība", kur pēc sludinājuma sarīkotā iepazīšanās randiņā pēc tam, kad visas kopīgās intereses ir noskaidrotas, sieviete beidzot nenoturas un pajautā: "Cik jūs īsti pelnāt?"

[3] "Lai tā būtu es, kura kādu rītu pamodīsies un brauks ēst brokastis "Tifanijā". (..) "Vislabākais līdzeklis man ir sēsties taksometrā un aizbraukt uz "Tifaniju". Tur ir tik klusi un solīdi, ka es uzreiz nomierinos; nevar taču notikt nekas ļauns starp šiem laipnajiem cilvēkiem elegantos uzvalkos tādā lieliskā veikalā, kur tik jauki smaržo pēc sudraba un krokodilādas kabatas portfeļiem… Ja es atrastu tādu vietu, kur patiešām varētu dzīvot un kur es justos kā "Tifanijā" (..)". Trumens Kapote "Brokastis "Tifanijā"", "Zvaigzne ABC", 2009, 37. - 41. lpp.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa