Vai eiro zonas inflācijas gaidas atāķējas no ECB inflācijas mērķa?

Ilgtermiņa inflācijas gaidu cieša pieāķēšanās centrālās bankas inflācijas mērķim ir priekšnoteikums cenu stabilitātes nodrošināšanai, neļaujot nevēlamām inflācijas īstermiņa svārstībām atspoguļoties algu un cenu veidošanā. Šajā rakstā mēs izmantojam eiro zonas ekonomistu aptaujas (ECB Survey of Professional Forecasters) mikro datus, lai pētītu, vai inflācijas gaidas pēdējo gadu laikā būtiski mainījušās un vai tās joprojām ir pieāķētas Eiropas Centrālās bankas (ECB) inflācijas mērķim “zem, bet tuvu 2% vidējā termiņā”.

ECB regulāri veic dažādu Eiropas valstu ekonomistu aptauju, un tā ir visilgāk veiktā šāda veida aptauja Eiropā. Kopš 1999. gada ECB ik ceturksni aptaujā vairākus desmitus ekonomistu par viņu gaidām attiecībā uz svarīgākajiem eiro zonas makroekonomiskajiem rādītājiem, no kuriem viens ir inflācija. Ierasti piecu gadu inflācijas gaidas ir tas rādītājs, kuru izmanto monetārās politikas veidotāji un zinātnieki, lai noskaidrotu, vai inflācijas gaidas ir pieāķētas ECB vidējā termiņa mērķim “zem, bet tuvu 2%”.

Kāpēc mums ir svarīgi analizēt, ko pāris desmiti ekonomistu saliek savās Excel tabulās? It sevišķi tāpēc, ka ar ilgtermiņa prognozēm viņiem nesokas labi: sakarība starp piecu gadu inflācijas gaidām un faktisko inflāciju pēc pieciem gadiem ir tuva nullei. Tas ir svarīgi, jo darba tirgus dalībnieki veido algas un uzņēmēji nosaka savu produktu cenas atbilstoši sagaidāmajai inflācijai. Tautsaimniecība vislabāk funkcionē tad, kad tirgus dalībnieki ir pārliecināti par cenu stabilitāti – zemu un prognozējamu inflāciju. Ekonomikai slikti ir gan tad, ja tiek gaidīta cenu samazināšanās (var veidoties deflācijas spirāle, kad patērētāji atliek preču iegādi, uzņēmumi atlaiž darbiniekus un samazina algas, kas vēl vairāk mazina pieprasījumu pēc precēm un pakalpojumiem), gan arī tad, ja ekonomikas dalībniekiem ir bažas par strauju cenu pieaugumu (tas rada nedrošības sajūtu, kā arī, ceļot kredītu likmi, attur no investīciju veikšanas).

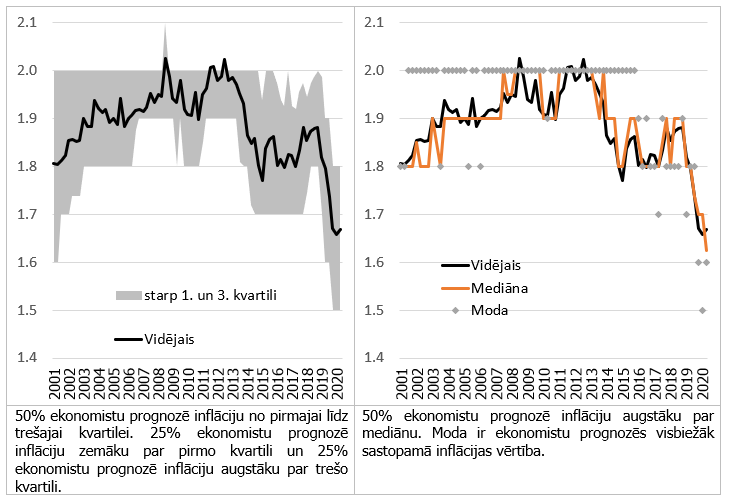

1. Piecu gadu inflācijas gaidas eiro zonā noslīdējušas zem 2%

Pirmajā acumirklī šķiet, ka ekonomistu piecu gadu inflācijas gaidas joprojām ir cieši pieāķētas ECB mērķim “zem, bet tuvu 2%”. Pēdējo 20 gadu laikā ekonomistu vidējā prognoze par inflāciju pēc pieciem gadiem nekad nav bijusi zemāka par 1.65% vai augstāka par 2.05% (1. attēls).

Tomēr patiess ir arī fakts, ka nekad iepriekš eiro zonas pastāvēšanas vēsturē piecu gadu inflācijas gaidas nebija tik zemas kā šobrīd. Līdz pat 2016. gadam – ekonomistu visbiežāk sniegtā atbilde uz aicinājumu norādīt sagaidāmo inflāciju pēc pieciem gadiem bija “2.0%”; pašlaik daudz biežāk ekonomisti norāda vērtību “1.5%” vai “1.6%”. Ja pirms dažiem gadiem trīs no četriem aptaujātiem ekonomistiem uzskatīja, ka inflācija pēc pieciem gadiem būs ne mazāka par 1.9%, tad šobrīd trīs no četriem aptaujātajiem inflāciju prognozē ne augstāku par 1.8%.

1. attēls. Sagaidāmā inflācija eiro zonā pēc 5 gadiem: punkta novērtējums

2. Piecu gadu inflācijas gaidās arvien biežāk iezīmējas lejupvērstie riski

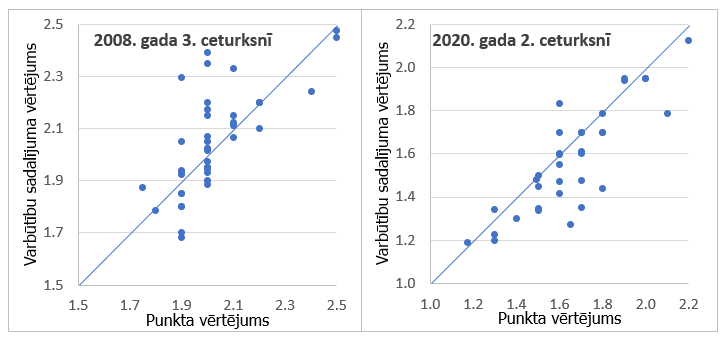

Papildu punkta prognozei (piemēram, “1.7%”) ekonomisti norāda arī savu prognožu varbūtību sadalījumu (piemēram, ir 60% varbūtība, ka inflācija pēc pieciem gadiem būs robežās 1.5-1.9%; un 40% varbūtība, ka tā būs robežās 2.0-2.4%). Starpība starp varbūtības sadalījuma vidējo vērtību un punkta vērtējumu atspoguļo prognožu riska bilanci – indikatoru, kurš norāda uz ekonomistu viedokli par inflācijas gaidu lejupvērstiem vai augšupvērstiem riskiem.

Pašlaik piecu gadu inflācijas gaidas, kas izriet no ekonomistu prognožu varbūtību sadalījuma, ir zemākas par punkta prognozi. Šāda situācija liecina par inflācijas gaidu lejupvērstiem riskiem un tiek novērota arvien biežāk. Piemēram, 2020. gada 2. ceturksnī inflācijas gaidu varbūtības sadalījuma vidējā vērtība lielākajai daļai ekonomistu bija ievērojami zemāka par punkta vērtējumu. Salīdzinājumam – 2008. gadā, kad straujā naftas cenas kāpuma dēļ eiro zonas inflācija uz īsu brīdi pietuvojās 4%, vairākums ekonomistu norādīja uz augšupvērstiem riskiem (2. attēls).

2. attēls. Sagaidāmā inflācija eiro zonā pēc 5 gadiem: punkta un varbūtības sadalījuma vērtējumi

Piezīmes. Ar punktiem norādītas atsevišķu ekonomistu inflācijas gaidas eiro zonā pēc pieciem gadiem. Piemēram, 2008. gada 3. ceturksnī ekonomisti prognozēja 2013. gada inflāciju. 2020. gada 2. ceturksnī ekonomisti prognozēja 2024. gada inflāciju.

Protams, nav garantijas, ka inflācijas gaidu riski piepildīsies. Piemēram, lai arī 2008. gadā riski bija augšupvērsti, 2013. gada inflācija izrādījās zemāka par prognozēto. Drīzāk risku bilance var norādīt uz to, vai inflācijas gaidas ir jutīgākas pret pozitīviem vai negatīviem ekonomikas notikumiem. Tas, ka risku bilance jau vairākus gadus ir sistemātiski negatīva, var atspoguļot to, ka inflācijas kritumiem ir lielāka ietekme uz ilgtermiņa gaidām nekā inflācijas pieaugumiem (sk. raksta 4. daļu).

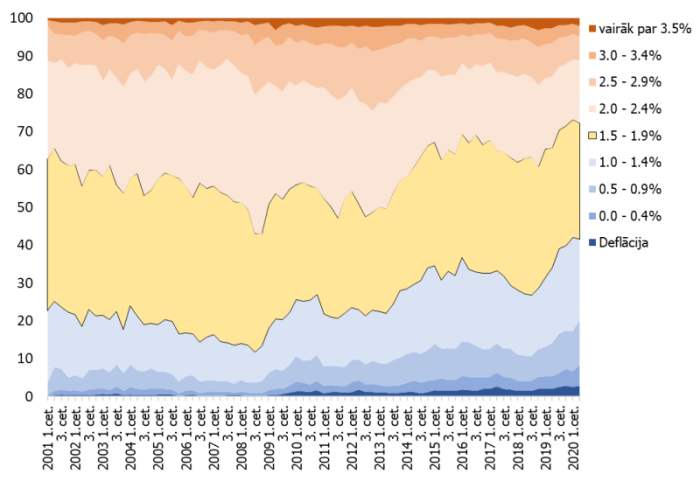

Eiro zonas piecu gadu inflācijas gaidu pazeminājums notika, ekonomistiem arvien retāk norādot uz augstās inflācijas iespējamību un biežāk – uz zemas inflācijas iespējamību. Varbūtība, ka inflācija pēc pieciem gadiem pārsniegs 2%, saruka līdz ceturtdaļai, lai gan iepriekšējos gados tā bijusi ap pusi. Tajā pat laikā ievērojami pieaugusi zemas inflācijas (1.4% un zemāk) varbūtība ( 3. attēls).

3. attēls. Sagaidāmā inflācija eiro zonā pēc 5 gadiem: varbūtību sadalījums

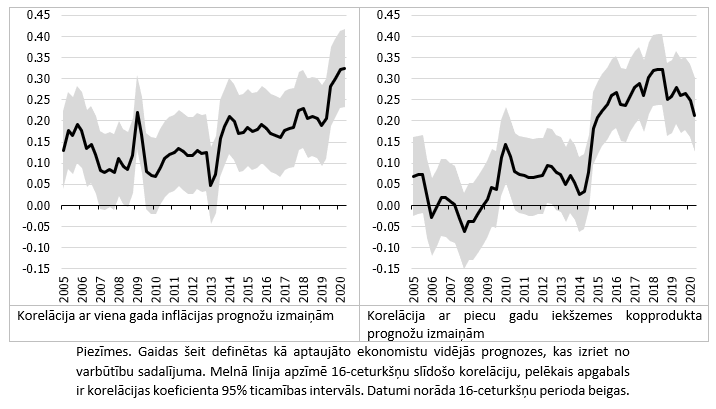

3. Piecu gadu inflācijas gaidas vairāk reaģē uz makroekonomiskiem rādītājiem

ECB ekonomistu aptauja veidota pēc “rotējošā paneļa” principa – vairāki ekonomisti sniedz savas prognozes vairākus ceturkšņus pēc kārtas. Tas ļauj mums analizēt atsevišķu ekonomistu piecu gadu inflācijas gaidu izmaiņas laika gaitā un to saistību ar citu makroekonomisku rādītāju prognožu izmaiņām.

Mūsu aprēķini liecina, ka piecu gadu inflācijas gaidas tiek mainītas kopā ar dažādiem makroekonomiskiem rādītājiem. Proti, ekonomisti, kas maina savu viedokli par nākamā gada inflāciju vai ekonomisko izaugsmi pēc pieciem gadiem, tajā pašā virzienā maina arī ilgtermiņa inflācijas gaidas (4. attēls). Korelācijas pieaugums laika gaitā ir papildu liecība, ka piecu gadu inflācijas gaidas ir vājāk pieāķētas ECB inflācijas mērķim. Turklāt – lielāka korelācija ar iekšzemes kopprodukta ilgtermiņa prognozēm kopš 2015. gada varētu atspoguļot tautsaimniecības ilgstošās stagnācijas (secular stagnation) riskus.

4. attēls. Piecu gadu inflācijas gaidu izmaiņas: korelācija ar īstermiņa inflācijas prognožu un iekšzemes kopprodukta prognožu izmaiņām

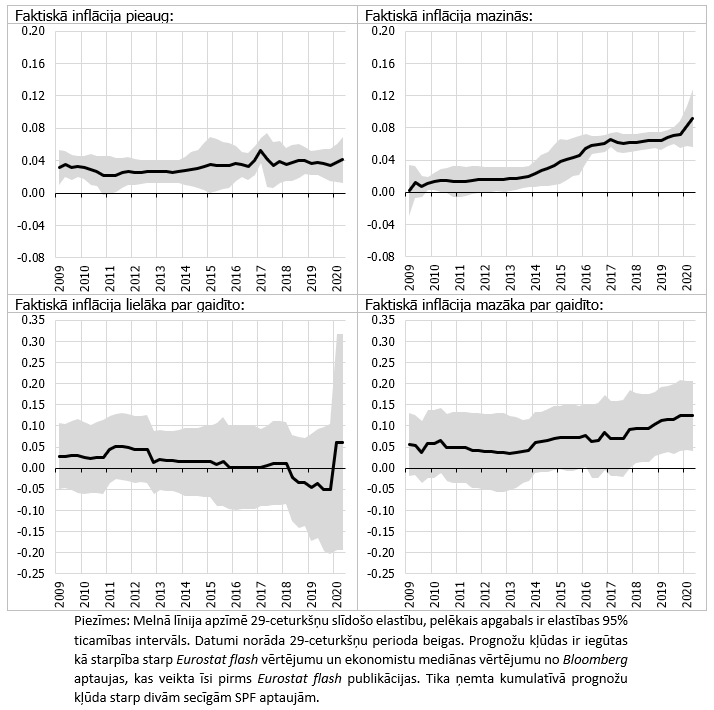

4. Piecu gadu inflācijas gaidu reakcija nav simetriska

Inflācijas gaidu reakcija uz faktiskās inflācijas dinamiku un inflācijas prognožu kļūdām nav simetriska. Mūsu rezultāti liecina, ka faktiskās inflācijas samazinājums pēdējā laikā piecu gadu inflācijas gaidas mēdz vairāk ietekmēt nekā pieaugums (5. attēls). Proti, inflāciju negatīvā riska bilance (sk. raksta 2. daļu) atspoguļojas faktā, ka inflācijas gaidas ir īpaši jutīgas tieši pret inflācijas kritumu.

Tālāk mēs analizējam, kā mainās ilgtermiņa inflācijas gaidas, ja inflācija sistemātiski izrādās zemāka vai augstāka par prognozēto. Mūsu iegūtie rezultāti rāda, ka piecu gadu inflācijas gaidas gandrīz nereaģē uz pozitīvām inflācijas prognožu kļūdām – elastība ir ļoti zema un nav statistiski nozīmīgi atšķirīga no nulles. Tomēr pēdējos gados ir redzama inflācijas gaidu reakcija uz negatīvām prognožu kļūdām. Proti, ja faktiskā inflācija izrādās zemāka par prognozēto, ekonomisti mēdz koriģēt piecu gadu inflācijas prognozi uz leju.

5. attēls. Piecu gadu inflācijas gaidas: elastība pret faktiskās inflācijas dinamiku un prognožu novirzēm

Nobeigums

Eiro zonas inflācijas gaidas joprojām ir pieāķētas ECB inflācijas mērķim. Salīdzinot ar faktisko inflāciju un īstermiņa inflācijas gaidām, piecu gadu inflācijas gaidas ir ievērojami stabilākas un tuvākas 2%. Tās arī daudz mazāk reaģē uz faktisko inflāciju nekā viena vai divu gadu inflācijas gaidas. Tomēr acīmredzami ir arī tas, ka piecu gadu inflācijas gaidu saite ar ECB vidējā termiņa inflācijas mērķi kļuvusi vājāka. Tāpēc ECB jauno instrumentu ieviešana negatīvo ekonomikas šoku gadījumā ir pamatota.

Vai secinājumi par inflācijas gaidu mazināšanos, to lielāku jutīgumu pret makroekonomisko rādītāju izmaiņām, inflācijas kritumiem un negatīvām prognožu novirzēm ir jau ar makroekonomisko ietekmi, vai tās ir tikai dažas dīvainības, kas tā arī paliek pāris desmitu aptaujāto ekonomistu Excel tabulās?

Pēdējo gadu laikā atalgojuma pieaugums eiro zonā bijis lēnāks, nekā to nosaka fundamentālie faktori un bezdarba dinamika, kā arī zemāks, nekā prognozējuši ekonomisti. Šādas norises varētu atspoguļot inflācijas gaidu samazinājumu no 2013. gada. Lēnāks algas pieaugums savukārt var vēl vairāk samazināt inflācijas gaidas, kas arī notika 2019. gadā. Daži secīgi inflācijas gaidu un atalgojuma lejupejošie soļi var signalizēt par deflācijas spirāles veidošanas riskiem (īpaši ņemot vērā, ka negatīva inflācijas gaidu risku bilance un to jutīgums tieši pret negatīviem šokiem iezīmē telpu nākamajam solim uz leju). Jā, šobrīd – ar piecu gadu inflācijas gaidām ap 1.6% – deflācijas spirāles varbūtība joprojām ir vērtējama kā zema. Tomēr deflācijas spirāles potenciālā ietekme uz tautsaimniecību ir tik ārkārtīgi negatīva, ka jāpieliek visas pūles, lai šo varbūtību izslēgtu pavisam.

Turklāt – deflācijas spirāle ir visai ekstrēms gadījums, pie kura iekšzemes kopprodukta pieaugums diez vai ir iespējams. Jebkura novirze no ekonomikas aģentu pārliecības par zemu un prognozējamu inflāciju var bremzēt tautsaimniecības attīstību ilgtermiņā. Tāpēc katrai procentpunkta desmitdaļai pie ilgtermiņa inflācijas gaidām var būt svarīga loma eiro zonas tautsaimniecības ilgtermiņa attīstības nodrošināšanā.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa