Vai tautsaimniecībā ir joma, kurai nebūtu jāaug? Enerģijas nozares izaicinājumi

Var viegli iedomāties tieksmi patērēt pēc iespējas vairāk gandrīz jebkādu preču vai pakalpojumu: mūsdienu patērētāju sabiedrībā tā var būt gan modernākā un jaunākā mājokļa iekārta, gan ekstrēmas izklaides, labāks uzturs vai biežāk mainīts apģērbs. Taču grūtāk iedomāties (paš)mērķi patērēt vairāk enerģijas. Jo tas no patērētāja viedokļa drīzāk ir līdzeklis, nevis mērķis. Un līdzekļus, gluži kā savu fizisko spēku vai naudu, parasti tomēr taupām: ar minimālu to patēriņu cenšamies panākt vēlamo rezultātu, vai ar nemainīgu līdzekļu patēriņu – pēc iespējas augstāku rezultātu.

Turklāt enerģijas nozarē, iespējams, vairāk nekā citās jomās rodamas situācijas, kad ražotājs ir arī sava produkta/pakalpojuma patērētājs.

Vai no tā būtu jāsecina, ka enerģijas nozarei nav vēlams augt, vai arī šī tomēr ir nozare, kurai šūpulī nav ielikta vien izdzīvošana un uz kuras attīstības var balstīties kopējā tautsaimniecības izaugsme? Šajā rakstā lūkošu šķetināt dažus šī visai eksistenciālā jautājuma aspektus, īsi ieskicējot nozares līdzšinējo attīstību makroekonomiskā skatījumā, kā arī pievēršoties nozares attīstības izaicinājumiem un izaugsmes iespējām.

Tautsaimniecības un enerģijas nozares izaugsme jau sen attālinājušās

Šajā rakstā, analizējot atsevišķus enerģijas nozares kopējos rādītājus, ar nozari tiks saprasta t.s. "D nozare" saskaņā ar NACE2 klasifikāciju, kur pilnā vārdā tā ir "Elektroenerģija, gāzes apgāde, siltumapgāde un gaisa kondicionēšana".

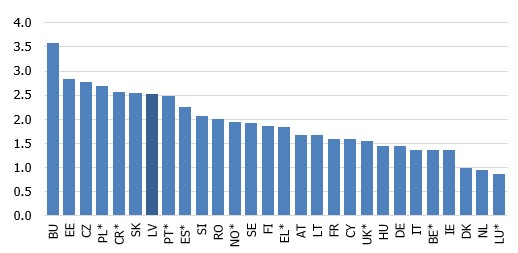

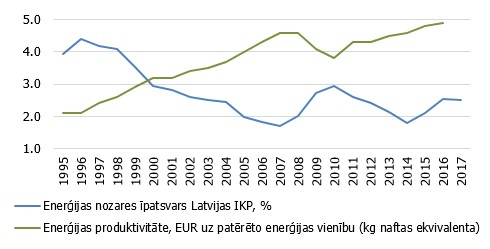

Laikā no 1995. līdz 2017. gadam Latvijas tautsaimniecība augusi gandrīz 2.4 reizes, kamēr enerģijas nozares pievienotā vērtība salīdzināmās cenās kļuvusi vien par 4% lielāka (Eurostat dati). Vienlaikus Latvijā līdzīgi kā citās Eiropas Savienības (ES) valstīs, kuras ES pievienojās šajā gadsimtā un/vai kurās vidējais ienākumu līmenis pārsvarā vēl nesasniedz t.s. veco dalībvalstu vidējo turīgumu, enerģijas nozares īpatsvars ir starp augstākajiem ES (1. attēls). Tomēr ilgtermiņā (kopš 20. gs. 90. gadu vidus), gan mainoties tautsaimniecības nozaru struktūrai, gan būtiski augot energoefektivitātei, ar līdzvērtīgu enerģijas patēriņu Latvijā ir panākta lielāka pārējo nozaru pievienotā vērtība. Enerģijas nozares īpatsvars iekšzemes kopproduktā (IKP) ilgākā laika posmā ir sarucis, un samazinājusies arī tautsaimniecības energointensitāte jeb audzis pretējais rādītājs - t.s. enerģijas produktivitāte (2. attēls). Tādējādi tautsaimniecības izaugsmes iespējas nav proporcionālas enerģijas nozares izaugsmes iespējām vai enerģijas patēriņam. Pamanāms gan, ka enerģijas neizbēgamā patēriņa ietekmē tautsaimniecības lejupslīdes periodā enerģijas nozares īpatsvars IKP pieauga, jo, pat ražošanas apjomam tautsaimniecībā sarūkot, ir enerģijas vajadzības, kas nesamazinās līdzvērtīgā apmērā, piemēram, siltumenerģija mājsaimniecībām, sabiedriskais transports, daudzu uzņēmumu telpu apsilde un apgaismojums.

1. attēls. Enerģijas nozares īpatsvars IKP 2017. gadā, %

* Valstis, kurām pieejami 2016. gada dati.

2. attēls. Enerģijas nozares īpatsvars Latvijā (% no IKP) un enerģijas produktivitāte

Tautsaimniecības kopējās izaugsmes atsaiste (decoupling) no tā, kā attīstās enerģijas nozare, nav nekas jauns un neparasts. Tā pakāpeniski notiek daudzviet, un Eiropas Komisijas (EK) ilgtermiņa enerģijas stratēģiskajos dokumentos[1] šī tendence iezīmēta arī tuvākajā nākotnē. Vienlaikus gan tiek saredzēts, ka līdz pat 2030. gadam energosistēmas izmaksas, visticamāk, pat pieaugs. Kopējo izmaksu pieaugumu virzīs nemitīga efektīvāku tehnoloģiju izpēte un ieviešana, kā arī atbilstošās infrastruktūras izbūve (t.i., ne kurināmā izmaksas). Tas gan negarantē pašas enerģijas nozares izaugsmi, taču kā pozitīvs efekts līdzās klimata mērķu (samazināt siltumnīcefekta gāzu emisiju u.c.) risināšanai atzīmējama saistīto nozaru izaugsme. Tostarp energoefektivitātes risinājumu izstrādei būtu jākļūst par rentablu nodarbošanos.

Šajā kontekstā Ekonomiskās sadarbības un attīstības organizācijas (OECD) valstu striktā pieturēšanās pie klimata un energoefektivitātes mērķiem, iespējams, nedaudz izskatās pēc donkihotiskas cīņas ar šīm pašu uzstādītajām "vējdzirnavām". Proti, piemēram, British Petroleum 2018. gada enerģijas tirgus prognožu izdevums laika periodam līdz 2040. gadam[2] rāda, ka OECD valstu grupā, par spīti nelielam pozitīvam nodarbināto skaita devumam (atšķirībā, piemēram, no Ķīnas), tautsaimniecība augs vidēji par 1.5-2% gadā (lēnāk nekā jebkurā citā valstu grupā vai reģionā, tomēr augs), savukārt kopējais enerģijas patēriņš OECD valstu grupā saglabāsies stabils. Tas norāda uz enerģijas nozares izaugsmes izaicinājumiem no patēriņa viedokļa. Vienlaikus citos atsevišķi izdalītajos reģionos vai valstu grupās (ne OECD) šāda enerģijas patēriņa stabilitāte netiek gaidīta (tieši pretēji – prognozēts ievērojams kāpums). Iespējams, patēriņa ierobežošana grūtāk īstenojama nozīmīga iedzīvotāju skaita vai būtiska rūpnieciskās ražošanas apjoma pieauguma dēļ. Iemesls varētu būt arī pieticīgāki klimata mērķi un tas, kā EK jau agrāk norādījusi[3] ES valstu kontekstā, rada nevienlīdzīgus konkurences nosacījumus sadarbībā ar atšķirīgu enerģijas un vides politiku īstenojošu reģionu eksportējošiem uzņēmumiem (no enerģijas izmaksu viedokļa). Citiem vārdiem sakot, līdzās pašu uzstādītiem ambicioziem klimata mērķiem ne mazāk svarīga ir konkurētspējīgu enerģijas cenu nodrošināšana. Kādu nākotni šādos apstākļos enerģijas nozarei saskatīt tādā ES un OECD valstī kā Latvija?

Vai nozare būtu zelta ādere, kas kļūst grūtāk pieejama?

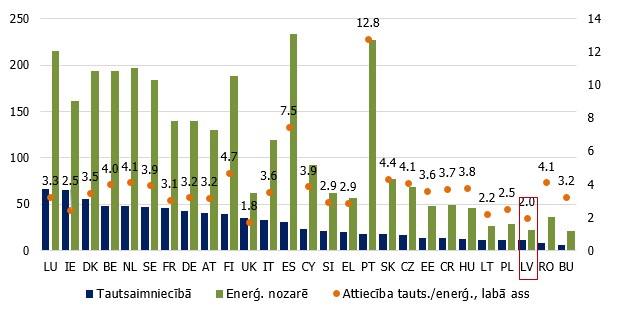

Enerģijas nozare ir starp produktīvākajām daudzās valstīs, un arī ES tā ir krietni produktīvāka nekā tautsaimniecība vidēji. Tāpat arī Latvijā, lai gan mazākā mērā nekā citās ES valstīs (3. attēls).

3. attēls. Darba ražīgums (eiro/h) tautsaimniecībā un enerģijas nozarē ES

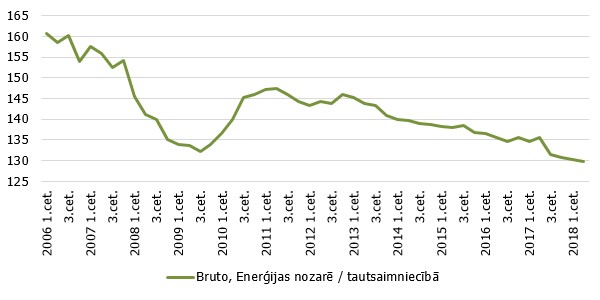

Arī vidējais atalgojums Latvijā enerģijas nozarē arvien par teju 30% pārsniedz tautsaimniecībā vidējo (4. attēls), lai gan šī attiecība laika gaitā būtiski sarukusi. Darba samaksas atšķirību samazināšanos varētu skaidrot gan ar minimālās algas pakāpenisku kāpumu Latvijā, gan ar ēnu ekonomikas mazināšanos: šīs norises drīzāk sekmējušas citu nozaru vidējā atalgojuma palielināšanos, un tas tuvinājies enerģijas nozares atalgojumam.

4. attēls. Attiecība starp darba samaksu enerģijas nozarē un tautsaimniecībā Latvijā, %, četru ceturkšņu slīdošais vidējais rādītājs

Protams, atsevišķi pievilcīgāki nozares darbības rādītāji nebūt nenorāda uz līdz galam neapgūtu nišu, kur ienākt darboties. Pirmkārt, līdzīga sakarība vērojama vairākumā valstu; augstāka produktivitāte un atalgojuma līmenis (nekā tautsaimniecībā vidēji) nereti sastopams jomās ar samērā neelastīgu, grūti aizstājamu, atkarību izraisošu u.tml. pieprasījumu. Tā var būt gan farmācija, gan tabakas industrija, gan arī enerģijas nozare. Savukārt enerģijas nozares attīstības ceļā Latvijā netrūkst izaicinājumu. Pirmkārt pieprasījums.

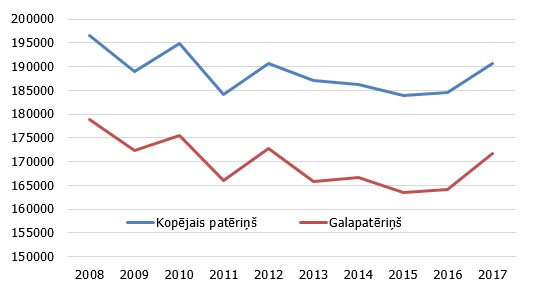

Lai gan pērn kopējais enerģijas patēriņš (ieskaitot pārveidošanas sektoru) Latvijā nedaudz palielinājās (5. attēls) un arī IKP reālā izteiksmē jau pārsniedza pirmskrīzes maksimumu, enerģijas kopējais un arī galapatēriņš tādu līmeni nesasniedz.

5. attēls. Enerģijas kopējais patēriņš Latvijā, TJ

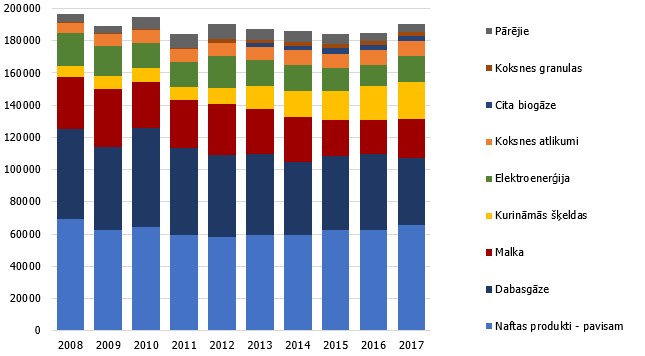

Un, kā redzams 6. attēlā, izmantoto resursu struktūra šajā laika periodā nedaudz mainījusies, un to daļēji vārētu skaidrot ar tiekšanos uz atjaunojamo resursu mērķiem un atbalsta pieejamību augsti efektīvas koģenerācijas stacijām.

6. attēls. Enerģijas kopējais patēriņš pa veidiem Latvijā, TJ

Ņemot vērā, ka pastāvīgi tiek veikti energoefektivitātes pasākumi gan uzņēmumos, gan mājokļos, bez jauniem nozīmīgiem enerģiju patērējošiem industriālajiem projektiem enerģijas kopējā patēriņa apjoms diez vai varētu būtiski augt. Pieprasījums pēc siltumenerģijas pat vēl varētu sarukt un mazinātos arī nepieciešamība pēc dabasgāzes un šķeldas. Nākotnē līdz ar uzlabotu ēku energoefektivitāti un transporta sistēmas pakāpenisku pārorientēšanos uz elektroenerģijas izmantošanu drīzāk varētu gaidīt patēriņa struktūras maiņu energoresursu veidu dalījumā par labu elektroenerģijai. Tas savukārt atsevišķos gadījumos var palielināt infrastruktūras uzturēšanas izmaksas uz vienu enerģijas vienību (piemēram, siltumenerģijai).

Kas apgrūtina nozares attīstību?

Enerģijas nozares tirgus dalībnieki Latvijā nav vienīgie, kas sastopas ar ievērojamiem infrastruktūras izdevumiem, sarūkot patērētāju skaitam. Līdzīga situācija – iedzīvotāju skaits samazinās, bet galvenā infrastruktūra paliek nemainīga – vērojama arī, piemēram, ūdens apgādē, kur šis ir biežs tarifu paaugstināšanas pamatojams, kā lasāms Sabiedrisko pakalpojumu regulēšanas komisijā iesniegtajos publicētajos tarifu plānos. Uz nepietiekamu pieprasījumu (iekšzemes tirgū) enerģijas nozarē un nepieciešamību nozares dalībniekiem padarīt savu darbību prognozējamāku norāda arī tarifu struktūra (piemēram, nesen apstiprinātais dabasgāzes sadales pakalpojuma tarifs). Rēķinos agrāk ierasto skaitli par patērēto vienību pamazām aizstāj fiksēta pieslēguma maksa un mainīgā rēķina daļa, kas ir atkarīga no patēriņa apjoma. Enerģijas tirgotājs enerģiju var piedāvāt par noteiktu cenu arī komplektā ar citu savu pakalpojumu (šādi piedāvājumi drīzāk ir aktuāli elektroenerģijas tirdzniecībā), tādējādi enerģijas izmaksām patērētājam kļūstot necaurspīdīgākām

Tiekšanos pēc stabilitātes un garantēta patēriņa / ienākumiem apliecina arī daudzie un visai samudžinātie (īpaši, ja tos salīdzina starp valstīm) atbalsta mehānismi, uz kuriem var balstīties enerģijas ražotāja investīciju lēmums. Šajā kontekstā EK pat lieto jēdzienu subsidy shopping[3], ja atbalsta mehānismi starp valstīm ir ļoti atšķirīgi savā dāsnumā un investors savu lēmumu pieņem, balstoties uz šo informāciju, nevis citiem faktoriem, piemēram, infrastruktūru vai nepieciešamību nodrošināt gaidāmo patēriņu. Dažus mēnešus pirms 13. Saeimas vēlēšanām atbalsta mehānisma pārskatīšana Latvijā ieguva visai spilgtas aprises, taču netika rasts ātrs risinājums, kā atbrīvoties no obligātās iepirkuma komponentes (OIK), un arvien trūkst vienota redzējuma par optimālu risinājumu tālākam enerģijas ražošanas no atjaunojamajiem resursiem atbalstam. Augustā valdības vērtētie priekšlikumi atbalsta sistēmas reformēšanai ietvēra, piemēram, iekšējā ienesīguma pārskatīšanu, izejvielu kvalitātes prasību, u.c., pasākumus; tika piedāvāts arī zaļo sertifikātu mehānisms, tomēr noprotams, ka tie visi darbotos nelielā Latvijas tirgus apstākļos. Šādā, neliela iekšzemes tirgus situācijā, iespējams, varētu apsvērt instrumentu, kura darbības robežas ir plašākas. Piemēram, Norvēģijā un Zviedrijā darbojas kopīgs zaļo sertifikātu tirdzniecības mehānisms. Turklāt tikai viena no pusēm ir ES valsts.

Sarežģīta ir arī pieprasījuma prognozēšana. Iekšējais tirgus Latvijā ir mazs, taču attīstīta reģionālā tirgus gadījumā jāprognozē arī reģiona kopējā pieprasījuma un piedāvājuma dinamika. Šādā situācijā neskaidrība par lielu projektu attīstību nesekmē ne investīciju lēmumu pieņemšanu enerģijas nozarē, ne inovatīvus tehnoloģiskos risinājumus. Piemēram, neskaidrība par dzelzceļa elektrifikācijas īstenošanu. Tas īstenošanas gadījumā būtu Latvijas mērogam grandiozs projekts, un, visticamāk, būtiski palielinātu elektroenerģijas pieprasījumu iekšzemē, lai arī varētu būtiski nemainīt kopējo enerģijas patēriņu valstī – drīzāk tā kompozīciju par labu universālākā enerģijas veida – elektroenerģijas – patēriņam. Tāpat, rēķinoties ar Igaunijas virzību vides mērķu izpildē (pakāpenisku degslānekļa izmantošanas samazināšanu, kas gan līdz šim nodrošināja augstu šīs kaimiņvalsts energoneatkarību), iespēja varētu rasties Latvijas dabasgāzes un elektroenerģijas tirgotājiem. Jāsaka gan, ka arī Igaunijā tiek plānotas jauna atjaunojamo resursu kapacitātes, tostarp, saules enerģijas stacijas, kuru nodrošinātā jauda gan pagaidām būtu visai ierobežota.

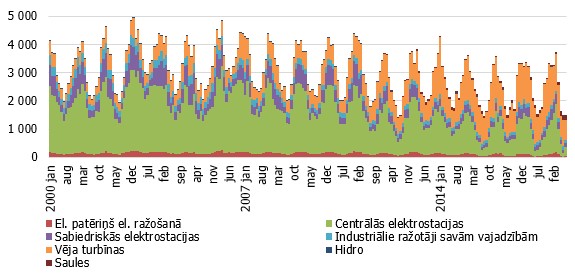

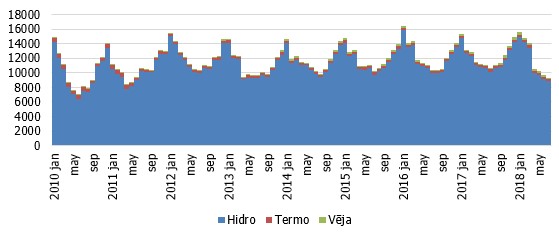

Reiz uzstādītas nozīmīgas jaudas ir visai neelastīgi ilgtermiņa ieguldījumi, kas pieprasījuma pakāpeniska sarukuma gadījumā nav pa daļām pārdodami, pārējo daļu atstājot tālākai darbībai (kā to, iespējams, varētu darīt citu nozaru uzņēmumos). Reģiona vides mērķu sasniegšana liek risināt gan efektīvāku enerģijas ražošanas tehnoloģiju, gan enerģijas uzkrāšanas jautājumus, jo enerģijas ģenerācija no atjaunojamajiem resursiem var būt visai nestabila gan sezonāli, gan pat diennakts laikā. Ieskatam – elektroenerģijas ražošana Dānijā un Norvēģijā (7. un 8. attēls).

7. attēls. Elektroenerģijas bruto ražošanas struktūra Dānijā, GWh

8. attēls. Elektroenerģijas kopējās ražošanas struktūra Norvēģijā, GWh

Abas aplūkotās valstis ir arī ar augstu vai pēdējā desmitgadē būtiski augušu atjaunojamo resursu īpatsvaru kopējā enerģijas patēriņā. Savukārt no elektroenerģijas ražošanas puses vairākumā gadījumu sakrīt intensīvākie vēja un hidro enerģijas izstrādes periodi. Ziemeļvalstīs nav raksturīga nozīmīga saules enerģijas izmantošana, tomēr, augot atjaunojamo resursu enerģijas īpatsvaram plašākā reģionā (nevis pāris valstīs atsevišķi) un ievērojot no atjaunojamajiem resursiem ģenerētas elektroenerģijas svārstīgumu, aktualizējas enerģijas uzkrāšanas iespējas. Pasaulē šādam mērķim (samērā īslaicīgu patēriņa vajadzību nodrošināšanai) pārsvarā kalpo hidroakumulācijas elektriskās stacijas (pumped storage). Turpretī citi paņēmieni aptver samērā nenozīmīgu apjomu (izkliedēta uzkrāšana mājsaimniecībās, pētniecības iestādēs izmēģinājumu nolūkiem u.tml.). Arī šobrīd vēl ambiciozais Latvijas vēja parka projekts Dobeles un Džūkstes novadā, ja tas, kā plānots, ražos ap 10% Latvijā gada laikā patērētās elektroenerģijas varētu pievienot savu artavu nepieciešamībai risināt uzkrāšanas jautājumu. Ja ne iekšzemē, tad reģionā. Turklāt, augot "svārstīgo" resursu devumam enerģijas izstrādē un patēriņā, aktualizējas arī līdzšinējo bāzes jaudu (piemēram, koģenerāciju staciju) uzturēšanas efektivitāte un attiecīgi arī izmaksas uz vienu patēriņam nodotās enerģijas vienību.

Minēto problēmu risināšana radīs pievienoto vērtību dažādās jomās, piemēram, pētniecībā, apstrādes rūpniecībā, bet ne obligāti enerģijas nozarē (vēl bēdīgāk – ja arī ne Latvijā). Enerģijas nozares izaugsme var izpalikt, ja kopējais enerģijas patēriņš, turpinot augt energoefektivitātei (un Latvijā te vēl ir plašas iespējas), saglabājas vien stabils vai pat nedaudz sarūk.

Cik neredzama ir tirgus "neredzamā roka"?

Plašāka tirgus pieejamība enerģijas nozares dalībniekiem piedāvā gan iespējas, gan izaicinājumus: iespēja sasniegt plašāku patērētāju loku veiksmīgi īstenojas tad, kad cena ir konkurētspējīga, taču bez nopietna kopējā patēriņa pieauguma prognožu horizontā darbošanās šajā tirgū kļūst par diezgan klasisku "sarkanā okeāna" paraugu: neradot papildu pieprasījumu, esošais tiek pārdalīts uz tirgus dalībnieku cīņas rēķina.

Latvija elektroenerģijas NordPool biržā darbojas no 2013. gada vidus, un 2015. gadā elektroenerģijas tirgus iekšzemē jau tika pilnībā liberalizēts, aptverot arī mājsaimniecības. Pirmo vilšanos situācijā, kad pieejami vairāki enerģijas tirgotāji un izvēlei vajadzētu labvēlīgi ietekmēt cenu, daudzām mājsaimniecībām, iespējams, sagādāja pāreja uz tirgus cenu brīdī, kad tā bija augstāka nekā regulētajā tirgū. Turklāt bija jāaptver, ka tirgotāja pakalpojums kopējā rēķinā nav galvenā sastāvdaļa, bet iespēja izvēlēties galvenokārt attiecas uz tirdzniecības pakalpojumu un elektroenerģijas kā preces cenas stabilitāti (t.i., maksāt ilgākā laikā vidējo cenu vai norēķināties par attiecīgā perioda biržas cenu). Tikmēr patērētājam, kas pieradis rēķinā redzēt vienu kopēju cenu par patērēto vienību un kam sākotnēji bija grūti nošķirt elektroenerģiju un tās tirgošanu kā atsevišķu produktu, varēja veidoties nepamatotas gaidas attiecībā uz iespēju pirkt elektrību par citas valsts cenām, kas Latvijas tirdzniecības apgabalā neveidojas/nav pieejamas.

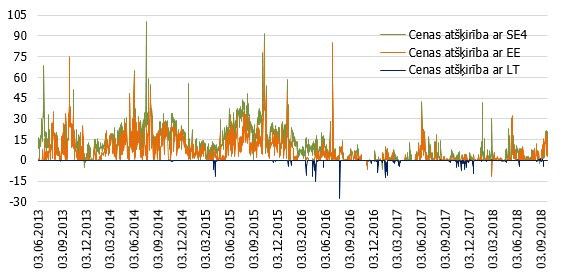

9. attēls. Elektroenerģijas vairumtirdzniecības cenu atšķirība starp Latvijas un atsevišķu reģiona valstu tirdzniecības apgabaliem

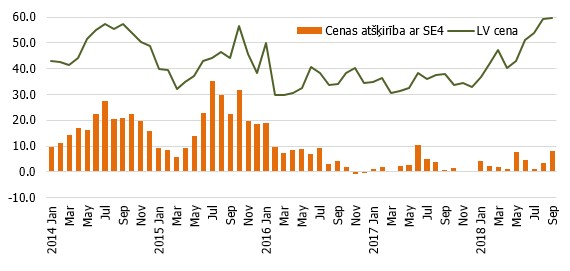

Lietuvas un Zviedrijas starpsavienojuma (LT-SE4) izveide un nodošana ekspluatācijā Latvijas patērētājiem saistījās ar vēl viena cerību: zemāka elektroenerģijas vairumtirdzniecības cena, jo "pudeles kakls" jeb pārvades kapacitātes ierobežojums ar Igauniju vairs nebūtu tik noteicošs piekļuvē Skandināvijas enerģijas cenai. Cenas atšķirība starp Latvijas un Zviedrijas ceturto tirdzniecības apgabalu (SE4) kopš Latvijas darbības NordPool kopumā patiešām ir mazinājusies (9. attēls), tomēr tā nereti pārsniedz cenas atšķirību starp Latvijas un Igaunijas tirdzniecības apgabalu (neraugoties uz pārvades kapacitātes ierobežojumiem). Savukārt starp Latvijas un Lietuvas tirdzniecības apgabaliem cenas atšķirība novērojama retāk un tā ir neliela.

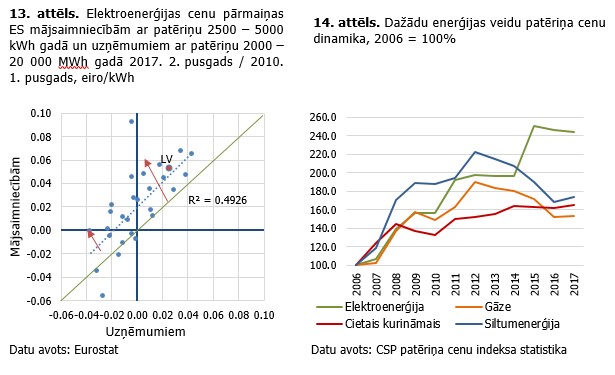

Taču vienlaikus jāatzīmē, ka cenu izlīdzināšanās nenozīmē 1) cenas lejupslīdi nevienā no šiem apgabaliem (10. attēls); 2) to, ka Lietuvas savienojums ar SE4 ir savienojums ar tirdzniecības apgabalu, kurā vērojamas zemākās cenas NordPool tirgū. NordPool tirgus datos redzams, ka zemākā cena reģionā pārsvarā veidojas Norvēģijas tirdzniecības apgabalos hidro enerģijas pieejamības rezultātā. Savukārt katrā atsevišķā tirdzniecības apgabalā elektroenerģijas vairumtirdzniecības cenu veido daudzi faktori, piemēram, laikapstākļi, fosilā kurināmā cenas, pārvades kapacitāte, pieprasījums. Atšķirīgo faktoru ietekmi uz gala patēriņa cenām daļēji var redzēt arī enerģijas patēriņa cenu dinamikas attēlā (14. attēls), kur elektroenerģijas cenu kāpums (līdz ar pāreju uz tirgus cenu) Latvijā vērojams brīdī, kad kurināmā cenas saruka un atbilstoši ietekmēja (regulētās) dabasgāzes un siltumenerģijas cenas. Pēc pielāgošanās tirgus situācijai elektroenerģijas cena stabilizējās.

10. attēls. Elektroenerģijas vairumtirdzniecības cena Latvijas tirdzniecības apgabalā un tās atšķirība no Zviedrijas 4. tirdzniecības apgabala cenas

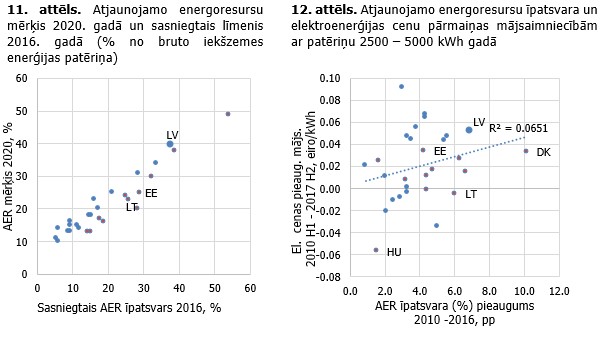

Tirgus attīstība paredz iespēju izvēlēties no esošā piedāvājuma, taču nebūt nenozīmē ilgtermiņa cenu lejupslīdi. Jau minēju, ka, piemēram, EK saredz ar tehnoloģiju attīstību un investīcijām saistītu energosistēmas izmaksu pieaugumu. Jāsaka, ka zināma sakarība starp enerģijas, kas ražota no atjaunojamajiem resursiem (AER), īpatsvara dinamiku un elektroenerģijas cenu pārmaiņām ES valstīs līdz šim bijusi vērojama (12. attēlā piemērs ar cenu mājsaimniecībām ar vidēji lielu patēriņu), tomēr tā ir vāja. Nozīmīgs AER īpatsvara kāpums var būt vērojams valstīs, kur tas arvien ir relatīvi neliels, turklāt valstis var nespēt sevi nodrošināt ar elektroenerģiju pilnībā, tādējādi elektroenerģijas cena gala patērētājam tik un tā var būt stipri atkarīga no fosilā kurināmā cenu svārstībām un situācijas elektroenerģijas starpvalstu tirgū. Būtiska ir arī nodokļu politikas ietekme (tālāk rakstā redzami gala cenas komponenti). Tāpat jāatzīmē cenu regulēšana: atsevišķās valstīs elektroenerģijas cena galapatērētājiem 12. attēlā aptvertajā periodā var būt augusi arī pēc ilgstoši (regulēšanas ietekmē) uzturēta zemāka cenu līmeņa.

* Iekrāsotas tās ES valstis, kas mērķi jau sasniegušas.

ES valstis savā virzībā uz AER mērķiem nav pārāk tālu no to sasniedzamajiem līmeņiem (11. attēls). Iespējams, valstīm, kas mērķi izpildījušas jau gadiem uz priekšu, bija jāmērķē augstāk par tām "debesīm, aiz kurām karotes var aizbāzt[4]", taču arī valstīs, kuru mērķi ir nedaudz ambiciozāki, tie nav uzstādīti pārāk tālu no realitātes. Tomēr elektroenerģijas cenu dinamika laikā no 2010. līdz 2017. gadam pārsvarā bijusi mājsaimniecību maciņu virzienā (13. attēls, nedaudz vairāk par šo pie 16. attēla).

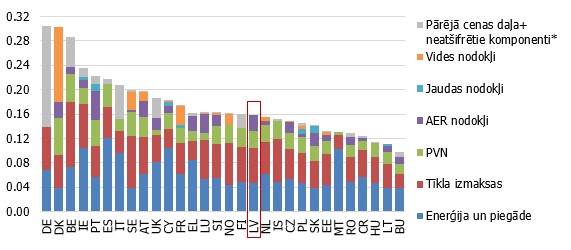

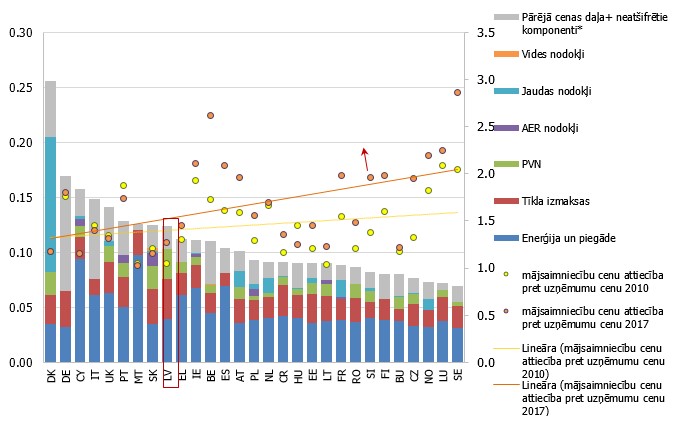

Kopējā rēķina (par enerģijas vienību) atšķirība starp mājsaimniecībām un uzņēmumiem lielā mērā veidojas no tīkla pakalpojumu izmaksām, savukārt atšķirīgu gala rēķinu par patērēto kilovatstundu (kWh) starp valstīm lielā mērā veido atšķirīgas politikas izmaksas (15. un 16. attēls).

15. attēls. Elektroenerģijas cenas komponenti mājsaimniecībām ar gada patēriņu 2500-4999 kWh 2017. gadā

* Starpība starp kopējo cenu uzņēmumiem ar patēriņu 2000-20 000 MWh gadā un statistikā konkrētajai valstij atsevišķi uzradītajiem komponentiem, eiro/kWh. Atsevišķos gadījumos tā sakrīt ar jau statistikā izdalītu komponentu "pārējās cenas sastāvdaļas" jeb "other".

* Starpība starp kopējo cenu uzņēmumiem ar patēriņu 2000-20 000 MWh gadā un statistikā konkrētajai valstij atsevišķi uzradītajiem komponentiem, eiro/kWh. Atsevišķos gadījumos tā sakrīt ar jau statistikā izdalītu komponentu "pārējās cenas sastāvdaļas" jeb "other".

Cenu pārmaiņas vienā vai otrā virzienā gan mājsaimniecību, gan uzņēmumu sektorā bijušas visās valstīs, lielākoties cenas uzņēmumiem sarukušas vairāk vai augušas mazāk nekā mājsaimniecībām (13. attēls). Tādējādi vairākumā valstu ES un Norvēģijas valstu grupā palielinājusies attiecība starp mājsaimniecību maksāto gala cenu un uzņēmumiem piemērojamo cenu (16. attēls). Īpaši valstīs, kurās uzņēmumiem piemērotās cenas ir viszemākās šajā valstu grupā. Tas netieši norāda gan uz to, ka uzņēmums kā lielāks patērētājs enerģijas piegādātājam ir svarīgs un par šāda klienta izvēli ir vērts cīnīties (turklāt tam arī veidojas zemākas tīkla pakalpojumu izmaksas), gan uz to, ka šajās valstīs, iespējams, uzņēmumu intereses, tostarp izmaksu konkurētspējas uzturēšana, tiek aizstāvētas spēcīgāk. Uzņēmumu izmaksas, ieskaitot maksu par enerģiju, veido gala preces vai pakalpojuma cenu, kurai jābūt konkurētspējīgai gan eksporta tirgos, gan arī iekšzemē, konkurējot ar importu.

Cenu līmeni, kā redzējām 15. un 16. attēlā, būtiski ietekmē politikas izmaksas, un šajā kontekstā arī EK aktuālās vadlīnijas vides un enerģētikas politikā paredz atbalsta mehānismu virzīšanos tuvāk tirgus situācijai (kas enerģijas ražotājam rada mazāk prognozējamus darbošanās nosacījumus). Kā atbalsts var kalpot tehnoloģiski neitrālas izsoles investīciju vai tehnoloģiju izpētes projektiem, limitēts atbalsta termiņš, soda sankcijas par ilgstošu plānotā ražošanas apjoma nesasniegšanu utt. Šādi veidots atbalsts mudinātu enerģijas ražotājus kritiskāk izvērtēt investīciju plānus.

Kopsavilkums

Enerģijas nozare Latvijā, neraugoties uz izaugsmi, piedzīvojusi savas attīstības attālināšanos no tautsaimniecības kopējās attīstības: tautsaimniecības struktūras pārmaiņu, kā arī energoefektivitātes pasākumu ietekmē energoresursu patēriņš un nozares īpatsvars ilgtermiņā ir sarucis, bet augusi tautsaimniecībā pievienotā vērtība, ko var saražot ar katru patērētās enerģijas vienību.

Taču ne iedzīvotāju skaita sarukums, ne energoefektivitātes pieaugums un tās tālākie mērķi, kā arī reģiona vai globālie klimata mērķi enerģijas nozarei Latvijā nenozīmē nīkuļošanu. Nozares starpvalstu konkurētspējas jautājums, protams, saasinās.

Latvijas enerģijas nozarei ir iespējas augt:

- reģionālo starpsavienojumu (piemēram, dabasgāzes un elektroenerģijas pārvades infrastruktūras) attīstība paver tirdzniecības iespējas; pie izdevīgām cenām Latvijas enerģijas ražotāji un tirgotāji var ieņemt lielāku tirgus daļu reģionā;

- lai gan no vienas puses klimata un energoefektivitātes mērķi ierobežo kopējā patēriņa pieaugumu, tomēr ir iespējama jaunu uzņēmumu veidošanās vai ienākšana tirgū, un tas varētu palielināt kopējo enerģijas patēriņu (gan Latvijā, gan reģionā).

Lai gan Latvijas kopējo enerģijas vajadzību pieauguma vīzija ir visai neskaidra, tā nav visos segmentos vienāda. Klimata politika izskatās labvēlīgāka elektroenerģijas segmentam un varētu veicināt šī (universālākā) enerģijas veida piedāvājuma un arī patēriņa īpatsvara pieaugumu.

AER tehnoloģiju attīstība un plašāka ieviešana saistīta ar ieguldījumiem pētniecībā un jaunu kapacitāšu izveidē. Lai kādi būtu elektroenerģijas gala patēriņa cenu pārmaiņu iemesli ES kopumā, tostarp arī Latvijā, iepriekšējos gados ir bijis raksturīgi cenu pieauguma "smaguma centru" pārvietot uz mājsaimniecību pusi. Spiedienu uz patērētās enerģijas vienības cenu līmeni Latvijā nākotnē vēl varētu radīt gan bāzes jaudu uzturēšanas izmaksas (gan siltumenerģijai, gan elektroenerģijai), gan AER tehnoloģiju attīstības un investīciju izdevumi (pat, ja tas attiektos tikai uz importēto enerģiju).

Tomēr jāatzīmē ne vien pētniecības, tehnoloģiju ražošanas un uzstādīšanas investīciju izmaksas, bet arī iespējas: šajā jomā iespējams darboties arī tad, ja vējš nepūš un saule nespīd; tas ir attīstības un izaugsmes (tostarp starpvalstu sadarbības formās) potenciāls arī tām nozarēm, kuras nodarbinātas, piemēram, enerģijas nozarē strādājošajiem uzņēmumiem nepieciešamo pētījumu un tehnoloģiju izstrādē, kā arī aprīkojuma ražošanā.

[1] Energy 2020: A Strategy for sustainable and Secure Energy. EC, 2010; A Policy Framework for Climate and Energy in the Period from 2020-2030. EC, 2014; Energy Roadmap 2050. EC, 2011.

[2] https://www.bp.com/content/dam/bp/en/corporate/pdf/energy-economics/energy-outlook/bp-energy-outlook-2018.pdf

[3] Competition Policy Brief. Improving State Aid for Energy and the Environment. EK, 2014.

[4] K.Skalbe "Kā es braucu Ziemeļmeitas lūkoties"

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa

Līdzīgi raksti

Viedoklis

Cīrihes lietišķo zinātņu universitātes zinātniskais līdzstrādnieks Dr. Artjoms Obuševs

Pirmkārt, jāmin enerģijas nozares liberalizācija (elektroenerģijas, gāzes, siltuma tirgus), kur katra enerģijas veida ražotāji konkurē, piedāvājot lētāku produktu (enerģijas veidu), saražojot to pēc iespējas efektīvāk, nodrošinot peļņu un tehnoloģiju atmaksāšanos, savukārt galapatērētājiem ir iespēja izvēlēties piemērotāko piegādātāju, kurš piedāvā produktu lētāk un sniedz labākus pakalpojumus.

Liberalizāciju var novērtēt kā energoefektivitātes pasākumus, kuri nodrošina energoresursu taupīšanu un optimālu izmantošanu globālā mērogā. Noteicošie faktori mērķu sasniegšanai ir liberalizācijas noteikumi un mehānismi (enerģijas tirgus dizaini), pēc kuriem notiek enerģijas tirdzniecība, piedāvājuma un pieprasījuma līdzsvara sasniegšana. Noteikumi un mehānismi nepārtraukti attīstās un pielāgojas, radot jaunas platformas tehnisko un ekonomisko jautājumu risināšanai. Tirgus dizaini ir atšķirīgi katram enerģijas veidam (laika mērogā). Piemēram, elektroenerģijas tirgus dizains sastāv no vairākiem apakštirgiem, kuros notiek elektroenerģijas un papildpakalpojumu (nepieciešami energosistēmu drošai un stabilai darbībai) tirdzniecība ilgtermiņā, vidējā termiņā un īstermiņā tuvu reālam laikam.

Liberalizācijai ir vairāki efekti uz enerģijas nozares attīstību. No vienas puses, sākotnēji liberalizācijai ir negatīvs efekts uz nozares attīstību, jo tas ir kas jauns un ne līdz galam skaidrs. Tas rada nesaskaņas, un tirgus dizaina mehānisms nedarbojas korekti. Jāpaiet laikam, lai izjustu darbību un izprastu spēles noteikumus. No citas puses, liberalizācija ar caurskatāmiem tirgiem dod iespēju citiem dalībniekiem piedalīties tirgū, radot/piedāvājot jaunus risinājumus/pieejas un nodrošinot enerģijas nozares attīstību. Tas stimulē ieguldīt pētniecībā un jaunu kapacitāšu izveidē, jaunu risinājumu un pieeju tapšanā.

Katra valsts cenšas pasargāt savas intereses un panākt noteiktu drošuma līmeni, nodrošinot un pasargājot stratēģiskos ģenerējošos avotus ar subsīdijām, tiecoties uz kopējiem/globāliem mērķiem. Lai to sasniegtu, viens no mehānismiem ir OIK atbalsta mehānisms un sastāvs, kurā varam redzēt atbalstāmos avotus.

Enerģijas nozare ir un nākotnē būs nepārtrauktā attīstībā, jo arvien pieejamāki kļūst jauni risinājumi, kuri var konkurēt ar tradicionāliem risinājumiem.

Daži punkti, kuri, manuprāt, radīs lielākās pārmaiņas enerģijas nozarē (vairāk vērsti uz elektroenerģijas nozari).

Ģenerējošo avotu cenu izmaiņas. Atjaunojamie energoresursi (AER) kļūst izdevīgāki par tradicionāliem avotiem (avots šeit). Tas veicinās elektroenerģijas nozares transformāciju un AER izmantošanu arvien vairāk. AER ir mainīgs raksturs, ko jācenšas pēc iespējas precīzāk prognozēt. Šobrīd kļūdas ir diezgan lielas, un prognožu kļūdu samazināšanai vairāk būs nepieciešama balansējošo avotu izmantošana. Balansēšanai iespējams izmantot esošos elastīgos resursus – hidroelektrostacijas, hidroakumulējošās stacijas un jaunas pieejas, iesaistot gala patērētāja līdzdalību ar slodzes vadību. Papildus var minēt elektroenerģiju uzkrājēju attīstību un veiksmīgu integrēšanu energosistēmā (avots šeit), galvenokārt sniedzot papildpakalpojumus balansēšanā un rezervju uzturēšanā. Cenas var redzēt šeit.

Arī transporta sektoru sagaida transformācija – pāreja no iekšdedzes dzinējiem ar benzīn/dīzeļ/gāzes degvielu uz alternatīvām tehnoloģijām – ūdeņradi vai elektromobiļiem. Šīs transformācijas straujums atkarīgs no tehnoloģiju izmaksām, salīdzinot ar esošām tehnoloģijām, un izraisa izmaiņas enerģijas nozarē, mainoties esošajam līdzsvaram. Minētās tendences iespaido esošo infrastruktūru, kuru nepieciešams savlaicīgi modernizēt, un kāda infrastruktūras daļa var palikt neizmantota.

Pēdējā desmitgadē strauji attīstās elektronikas iespējas (kļūst lētāk, pieejamāk, ātrāk, energoefektīvāk), kuras atver milzīgu potenciālu attīstībai visās nozarēs ar viedām tehnoloģijām, internetu, sakaru attīstību, lietu internetu, lielajiem datiem. Šie virzieni attīstīs un uzlabos esošos enerģijas tirgus darbības mehānismus, tiecoties nodrošināt līdzsvaru starp efektivitāti, drošumu un AER integrēšanu. Digitālā pasaule papildina enerģijas nozari.

Kādas būs enerģijas nozares tendences Latvijā un Baltijā kopumā? Galvenās izmaiņas būs digitalizācijā, jaunu pieeju integrēšanā, AER pieaugumā, saglabājot drošuma un balansēšanas bilanci ar esošiem avotiem, kā arī transporta elektrifikācija un potenciāla siltumapgādes elektrifikācija, izmantojot jaunas paaudzes siltumsūkņus. Tas viss radīs izmaiņas enerģijas apakšnozarēs – pāreja no gāzes uz elektrību, pāreja no siltuma uz elektrību –, mainot esošos pieprasījuma un piedāvājuma līdzsvarus.

Kā tas iespaidos cenas galapatērētājiem? Noteiktā laika periodā cenas var samazināties (enerģijas produktu pašizmaksas samazinājums), citā cenas pieaugs galvenokārt tāpēc, ka palielināsies infrastruktūras uzturēšanas izmaksas uz vienu enerģijas vienību.