Latvijas Bankas recepte, kā uzlabot ES fiskālos noteikumus

Īsumā

-

Eiropas Savienības (ES) dalībvalstu budžetiem jāatbilst Eiropas fiskālās politikas ietvaram;

-

ES līmenī darbojas fiskālie noteikumi, ierobežojot valdību parādu pieaugumu;

-

Izšķir divu veidu fiskālos noteikumus – strukturālās bilances un izdevumu pieauguma;

-

Šis fiskālais ietvars ir kļuvis pārlieku sarežģīts, turklāt pretrunīgs – ir situācijas, kurās abi fiskālie noteikumi paredz absolūti pretēju valdību rīcību;

-

Latvijas Bankas ekonomisti ir veikuši pētījumu, lai izvērtētu abu fiskālo noteikumu lietderību un iespējamu fiskālās politikas vienkāršošanu;

-

Secināts, ka izdevumu pieauguma noteikums tiecas nodrošināt mazliet stabilākus tautsaimniecības rādītājus, salīdzinot ar strukturālās bilances noteikumu;

-

Izdevumu pieauguma noteikums rada lielākas svārstības valdības finansēs;

-

(Pēc fiskālās ekspansijas) izdevumu pieauguma noteikumam ir tendence atlikt parāda mazināšanu uz nākotnes periodiem, salīdzinot ar strukturālās bilances noteikumu;

-

Ekonomisti secina – izdevumu pieauguma noteikums spēj ierobežot valdības parādu, tajā pat laikā ļaujot valdībai uzturēt izdevumus krīzes situācijā, un būtu atstājams kā vienīgais ES fiskālais noteikums.

ES dalībvalstu budžeta politiku (un līdz ar to arī nodokļu un pabalstu pārmaiņas) iegrožo Eiropas fiskālās politikas ietvars, kas nosaka budžeta izstrādes pamatprincipus un ievieš skaitliskas robežas – fiskālos noteikumus – lai ierobežotu valdību parādu pieaugumu.

Pašlaik pastāv divi – strukturālās bilances un izdevumu pieauguma – fiskālie noteikumi, kas ir vērsti uz ES dalībvalstij noteiktā vidējā termiņa mērķa sasniegšanu. Saskaņā ar strukturālās bilances noteikumu ES dalībvalstij ir jāuzlabo valsts budžeta strukturālā bilance par 0.5% no iekšzemes kopprodukta (IKP), savukārt budžeta izdevumu pieauguma noteikums prasa, ka valsts budžeta izdevumu kāpuma temps nedrīkst pārsniegt tautsaimniecības potenciālās izaugsmes tempu.

ES fiskālais ietvars kopš tā pieņemšanas vairākkārt ir papildināts, kā rezultātā ne ekonomisti, ne praktiķi nav īsti apmierināti ar esošo situāciju vismaz divu apsvērumu dēļ. Pirmkārt, šis fiskālais ietvars ir kļuvis pārlieku sarežģīts pat ekonomistiem, nemaz nerunājot par sabiedrību kopumā. Otrkārt, praksē šie divi fiskālie noteikumi mēdz savstarpēji konfliktēt – vienlaikus saskaņā ar vienu valdība var tērēt vairāk, bet otrs liecina, ka būtu "jāsavelk josta". Tādējādi divu noteikumu esamība politikas veidotājiem rada priekšstatu, ka patiesībā var izvēlēties tikai vienu – to, kas konkrētajā brīdī ir mazāk saistošs fiskālās politikas veidošanai.

Šo un citu iemeslu dēļ fiskālās politikas eksperti aicina vienkāršot fiskālo ietvaru. Vairums sliecas atstāt tikai izdevumu pieauguma noteikumu, jo tas ir paredzamāks un vieglāk skaidrojams sabiedrībai.

Vieglāk ir teikt, ka valdības izdevumus palielināsim tempā, kas ir samērojams ar tautsaimniecības ilgtermiņa izaugsmes tempu, nevis runāt par strukturālajā bilancē ietverto "izlaides starpību" – terminu, kas reti ir saprotams plašai sabiedrībai un par ko strīdas ekonomisti.

Lai novērtētu plusus un mīnusus abiem fiskālajiem noteikumiem, veicām pētījumu, kurā salīdzinājām strukturālās bilances un izdevumu pieauguma noteikumus, izmantojot mazas atvērtas tautsaimniecības DSGE modeli. Kādi tad ir mūsu galvenie secinājumi?

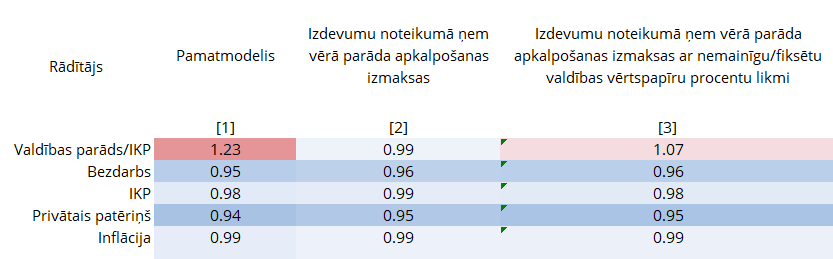

Pirmkārt, pētījuma rezultāti liecina, ka izdevumu pieauguma noteikums tiecas nodrošināt mazliet stabilākus tautsaimniecības rādītājus, salīdzinot ar strukturālās bilances noteikumu[1] (1. tabula, 1. kolonna). Šāda situācija veidojas, jo izdevumu pieauguma noteikums neņem vērā budžeta ieņēmumu pārmaiņas, kas nav saistītas ar nodokļu regulējuma grozījumiem, kā arī izslēdz tādus grūti kontrolējamus izdevumus kā parāda apkalpošanas izmaksas. Līdz ar to saskaņā ar izdevumu pieauguma noteikumu valdība var uzturēt pienācīgā līmenī izdevumus arī krīzes apstākļos, stabilizējot tautsaimniecību. Turklāt atšķirībā no strukturālās bilances noteikuma izdevumu pieauguma noteikums nereaģē pret revīzijām IKP datos, kas mēdz būt izšķirošas fiskālās politikas nostājai krīzes apstākļos (proti, ierasta ir prakse, ka statistiķi pēc kāda laika pārskata iepriekš jau publicētos datus atbilstoši precīzākām aplēsēm – tas saucas "datu revīzijas"). Tādējādi datu revīziju ietekme pastiprina izdevumu pieauguma noteikuma stabilizējošo lomu (pētījumā datu revīziju ietekme netiek kvantificēta).

1. tabula. Fiskālo un tautsaimniecības rādītāju svārstīgums izdevumu pieauguma noteikuma gadījumā, salīdzinājumā ar strukturālās bilances noteikumu

Piezīme. Tabulā ir atspoguļoti konkrētā rādītāja standartnovirze izdevumu pieauguma noteikuma gadījumā, salīdzinot ar šī rādītāja standartnovirzi strukturālās bilances noteikuma gadījumā. Rādītājs virs 1 nozīmē, ka rādītāja svārstība ir augstāka izdevumu pieauguma noteikuma gadījumā; savukārt rādītājs zem 1 nozīmē, ka rādītāja svārstība ir zemāka izdevumu pieauguma noteikuma gadījumā, salīdzinot ar strukturālās bilances noteikumu.

Otrkārt, izdevumu pieauguma noteikums rada lielākas svārstības valdības finansēs, un tas galvenokārt ir saistīts ar parāda apkalpošanas izmaksu izslēgšanu no izdevumu pieauguma noteikuma. Ja tās tiktu ņemtas vērā, parāda stabilitāte izdevumu pieauguma noteikuma gadījumā būtu līdzīga strukturālās bilances gadījumam (1. tabula, 2. kolonna). Pētījumā tiek izskatīts arī "vidusceļa" variants, kad izdevumu pieauguma noteikums ļautu tikai daļēji izslēgt valdības parāda apkalpošanas izmaksas, proti, izslēdzot to procentu izdevumu daļu, kas izriet no procentu likmes novirzes no tās ilgtermiņa līmeņa. Šāda izdevumu pieauguma noteikuma korekcija mazinātu parāda svārstības (1. tabula, 3. kolonna).

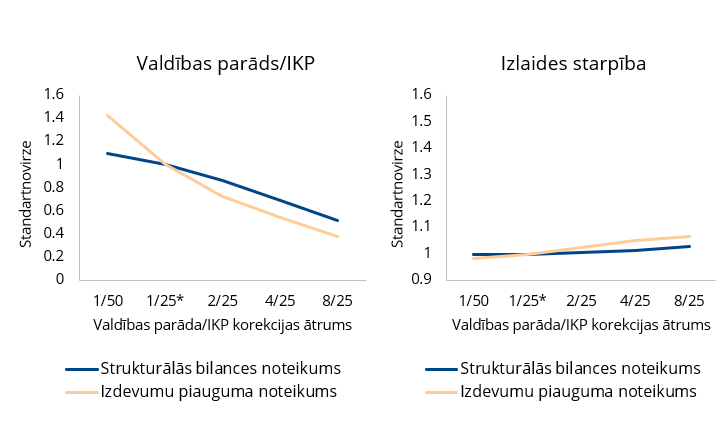

Alternatīvs ceļš valdības parāda svārstību mazināšanai izdevumu pieauguma noteikuma gadījumā ir paaugstināt valdības parāda korekcijas ātrumu (kas raksturo, cik ātri valdības īstenotā fiskālā politika ļautu sasniegt valdības parāda noteikto mērķi). Mūsu rezultāti rāda, ka pietiekami stipra parāda korekcija efektīvi stabilizē valdības parādu, ilgtermiņā būtiski nekaitot tautsaimniecības stabilitātei (1. attēls). Valdības parāda korekcijas nosacījums skatāms kopsakarībā ar izdevumu pieauguma noteikumu. Piemēram, ja parāda korekcijas nosacījums paredz izdevumu samazinājumu par 2%, savukārt izdevumu pieauguma noteikums paredz izdevumu palielināšanu par 6%, kopā valdība izdevumus var palielināt par 4%.

1. attēls. Valdības parāda korekcijas ātrums un tā ietekme uz valdības parāda un tautsaimniecības stabilitāti

Piezīme: Valdības parāda/IKP korekcijas ātrums pamatkalibrācijā ir 1/25 daļas gadā.

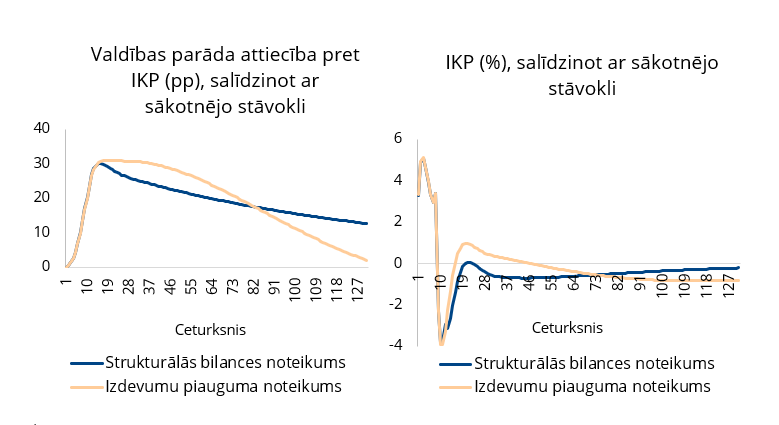

Treškārt, pētījuma rezultāti rāda, ka pēc fiskālās ekspansijas izdevumu pieauguma noteikumam ir tendence atlikt parāda mazināšanu uz nākotnes periodiem, salīdzinot ar strukturālās bilances noteikumu. 2. attēlā redzams, ka uzreiz pēc valdības patēriņa palielināšanas strukturālās bilances noteikums paredz pakāpeniski mazināt parādu. Savukārt izdevumu pieauguma noteikums atliek parāda samazināšanu uz vēlāku laiku. Rezultātā pēcrecesijas periodā tautsaimniecībai draudzīgāks ir izdevumu pieauguma noteikums, bet tas nozīmē straujāku fiskālo konsolidāciju nākotnē.

2. attēls. Fiskālo noteikumu ietekme uz valdības parādu un tautsaimniecību pēc fiskālās ekspansijas

Kopumā mūsu iegūtie rezultāti liecina, ka izdevumu pieauguma noteikums ar pietiekami stipru parāda korekcijas nosacījumu (paturot iespēju krīzes apstākļos iedarbināt vispārēja izņēmuma klauzulu) spēj ierobežot valdības parādu, tajā pat laikā ļaujot valdībai uzturēt izdevumus krīzes situācijā. Tādējādi izdevumu pieauguma noteikums ir atbalstāms kā ES vienīgais fiskālais noteikums.

Literatūra

Bušs, Grüning and Tkačevs (2021) "Choosing the European fiscal rule", Working Papers 2021/03. Latvijas Banka.

[1] Šajā scenārijā mēs stohastiski simulējam modeļa ekonomiku uz ilgu laiku un novērojam tautsaimniecības un valdības finanšu stabilitāti.

Vēlos informēt, ka tekstā:

«… …»

Jūsu interneta pārlūkā saglabāsies tā pati lapa